÷Ľķ”√ĽßŅ…

Ī£īś…Ō∑Ĺ∂Ģő¨¬ŽĶĹ ÷Ľķ÷–£¨‘ŕ

őĘ–Ň…®“Ľ…®÷–”“…ŌĹ«—°‘Ů°įī”

Ōŗ≤Š—°»°∂Ģő¨¬Ž°ĪľīŅ…°£

1°ĘĶ•ŌÓ—°‘ŮŐ‚ ń≥∆ů“ĶīśĽűĶńŅ…ĪšŌ÷ĺĽ÷Ķ“‘Õ‚Ī“»∑∂®£¨‘ŕ»∑∂®īśĽűĶń∆ŕń©ľŘ÷Ķ Ī£¨–Ť“™ĹęīśĽűŅ…ĪšŌ÷ĺĽ÷Ķ’Řň„ő™ľ«’ňĪĺőĽĪ“Ĺū∂Ó£¨∂‘”ŕ’Řň„ļůĶńĹū∂Ó–°”ŕ≥…ĪĺĶń≤Ó∂Ó”¶ľ∆»Ž£®£©°£

A.◊ ≤ķľű÷Ķňū ß

B.≤∆őŮ∑—”√

C.”™“ĶÕ‚÷ß≥Ų

D.Ļ‹ņŪ∑—”√

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

2°Ę∂ŗŌÓ—°‘ŮŐ‚ ∆ů“Ķ∑Ę…ķĶńŌ¬Ń–ĹĽ“◊ĽÚ ¬ŌÓ≤ķ…ķĶńĽ„∂“≤Ó∂Ó”¶ľ∆»ŽĶĪ∆ŕňū“śĶń”–£®£©°£

A.Õ‚Ī“ľ∆ľŘĶńŅ…Ļ©≥Ų Ř∑«ĽűĪ“–‘Ĺū»ŕ◊ ≤ķĻę‘ ľŘ÷ĶĪš∂Į

B.Ĺ” ‹Õ‚Ī“◊ ĪĺÕ∂◊

C.Õ‚Ī“ľ∆ľŘĶńĹĽ“◊–‘Ĺū»ŕ◊ ≤ķĻę‘ ľŘ÷ĶĪš∂Į

D.¬Ű≥ŲÕ‚Ľ„

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

3°Ę∂ŗŌÓ—°‘ŮŐ‚ MĻęňĺő™ő“Ļķĺ≥ńŕĺ”√Ů∆ů“Ķ£¨ľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“°£MĻęňĺ”–A°ĘB°ĘC°ĘDňńłŲ◊”Ļęňĺ£¨’‚ňńłŲ◊”Ļęňĺ◊ ŃŌ»ÁŌ¬£ļ£®1£©AĻęňĺőĽ”ŕ√ņĻķ£¨ľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£Ľ£®2£©BĻęňĺőĽ”ŕ…ÓŘŕ£¨ľ«’ňĪĺőĽĪ“ő™Ň∑‘™£Ľ£®3£©0ĻęňĺőĽ”ŕĪĪĺ©£¨ľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£Ľ£®4£©DĻęňĺőĽ”ŕ”ĘĻķ£¨ľ«’ňĪĺőĽĪ“ő™Ň∑‘™°£‘ÚŌ¬Ń–ňĶ∑®’ż»∑Ķń”–£®£©°£

A.AĻęňĺ≤Ľ «MĻęňĺĶńĺ≥Õ‚ĺ≠”™

B.BĻęňĺ≤Ľ «MĻęňĺĶńĺ≥Õ‚ĺ≠”™

C.CĻęňĺ≤Ľ «MĻęňĺĶńĺ≥Õ‚ĺ≠”™

D.DĻęňĺ≤Ľ «MĻęňĺĶńĺ≥Õ‚ĺ≠”™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

4°Ę∂ŗŌÓ—°‘ŮŐ‚ ∂‘”ŕ∆ů“Ķ∑Ę…ķĶńĽ„∂“≤Ó∂Ó£¨Ō¬Ń–ňĶ∑®÷–’ż»∑Ķń”–£®£©°£

A.Õ‚Ī“ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķ∑Ę…ķĶńĽ„∂“≤Ó∂Óľ∆»Ž≤∆őŮ∑—”√

B.Õ‚Ī“∂“ĽĽ≤ķ…ķĶńĽ„∂“≤Ó∂Óľ∆»Ž≤∆őŮ∑—”√

C.∆ů“Ķ“ÚÕ‚Ī“ĹĽ“◊“ĶőŮňý–ő≥…Ķń”¶ ’”¶ł∂ŅÓ∑Ę…ķĶńĽ„∂“≤Ó∂Ó£¨”¶ľ∆»ŽĶĪ∆ŕ≤∆őŮ∑—”√

D.∆ů“ĶĶńÕ‚Ī““Ý––īśŅÓ∑Ę…ķĶńĽ„∂“≤Ó∂Ó£¨”¶ľ∆»ŽĶĪ∆ŕ≤∆őŮ∑—”√

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

5°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–Ļō”ŕĻ§…Ő∆ů“ĶÕ‚Ī“ĹĽ“◊ĽŠľ∆ī¶ņŪĶńĪŪ Ų÷–£¨’ż»∑Ķń”–£®£©°£

A.ĹŠň„Õ‚Ī“”¶ ’’ňŅÓ–ő≥…ĶńĽ„∂“≤Ó∂Ó”¶ľ∆»Ž≤∆őŮ∑—”√

B.ĹŠň„Õ‚Ī“”¶ł∂’ňŅÓ–ő≥…ĶńĽ„∂“≤Ó∂Ó”¶ľ∆»Ž≤∆őŮ∑—”√

C.≥Ų ŘÕ‚Ī“ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķ–ő≥…ĶńĽ„∂“≤Ó∂Ó”¶ľ∆»ŽÕ∂◊ ’“ś

D.≥Ų ŘÕ‚Ī“Ņ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķ–ő≥…ĶńĽ„∂“≤Ó∂Ó”¶ľ∆»Ž∆šňŻ◊ŘļŌ ’“ś

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

6°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–łųŌÓĽ„∂“≤Ó∂Ó÷–£¨”¶ĶĪľ∆»ŽĶĪ∆ŕ≤∆őŮ∑—”√Ķń”–£®£©°£

A.‘ŕ◊ ĪĺĽĮ∆ŕľšńŕ£¨∆ů“ĶĶńÕ‚Ī“◊®√ŇĹŤŅÓņŻŌĘ‘ŕ∆ŕń©įīľī∆༄¬ ’Řň„Ķń»ň√ŮĪ“Ĺū∂Ó”Ž‘≠’ň√ś“—’Řň„Ķń»ň√ŮĪ“Ĺū∂Ó÷ģľšĶń≤Ó∂Ó

B.∆ů“ĶŌÚ“Ý––Ļļ»ŽÕ‚Ľ„£¨”√”ŕ÷ßł∂ĹÝŅŕ…ŤĪłĽűŅÓ£¨ Ķľ ÷ßł∂Ķń»ň√ŮĪ“Ĺū∂Ó”Žįī—°∂®Ķń’Řň„Ľ„¬ ’ŘļŌĶń»ň√ŮĪ“Ĺū∂Ó÷ģľšĶń≤Ó∂Ó

C.∆ů“Ķ”√Õ‚Ī“Ļļ¬Ú≤Ęľ∆ľŘĶń‘≠≤ńŃŌ‘ŕ∆ŕń©įīľī∆༄¬ ’Řň„Ķń»ň√ŮĪ“Ĺū∂Ó”Ž‘≠’ň√ś“—’Řň„Ķń»ň√ŮĪ“Ĺū∂Ó÷ģľšĶń≤Ó∂Ó

D.∆ů“ĶĶńÕ‚Ī““Ý––īśŅÓ‘ŕ∆ŕń©įīľī∆༄¬ ’Řň„Ķń»ň√ŮĪ“Ĺū∂Ó”Ž‘≠’ň√ś“—’Řň„Ķń»ň√ŮĪ“Ĺū∂Ó÷ģľšĶń≤Ó∂Ó

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

7°Ę∂ŗŌÓ—°‘ŮŐ‚ ∆ů“Ķ—°∂®ľ«’ňĪĺőĽĪ“£¨”¶ĶĪŅľ¬«Ķń“Úňō”–£®£©°£

A.ł√ĽűĪ“÷ų“™”įŌž…Ő∆∑ļÕņÕőŮĶńŌķ ŘľŘłŮ£¨Õ®≥£“‘ł√ĽűĪ“ĹÝ––…Ő∆∑ļÕņÕőŮĶńľ∆ľŘļÕĹŠň„

B.ł√ĽűĪ“÷ų“™”įŌž…Ő∆∑ļÕņÕőŮňý–Ť»ňĻ§°Ę≤ńŃŌļÕ∆šňŻ∑—”√£¨Õ®≥£“‘ł√ĽűĪ“ĹÝ––…Ō Ų∑—”√Ķńľ∆ľŘļÕĹŠň„

C.»ŕ◊ ĽÓ∂ĮĽŮĶ√Ķń◊ Ĺū

D.”įŌžĶĪ∆༄∂“≤Ó∂Ó ż∂ÓĶńīů–°

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

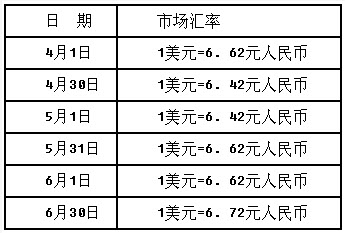

8°ĘĶ•ŌÓ—°‘ŮŐ‚ –ņ“∂Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„Õ‚Ī““ĶőŮ°£2013ńÍ≥ű–ņ“∂ĻęňĺĻļ»ŽĻķÕ‚A°ĘBĻęňĺĶńĻ…∆ĪÕ∂◊ £¨∑÷Īū÷ßł∂31ÕÚ√ņ‘™°Ę105ÕÚ√ņ‘™£¨∑÷ĪūĽģ∑÷ő™ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķļÕŅ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķļňň„£¨ĹĽ“◊ĶĪ»’Ľ„¬ ő™1√ņ‘™=6.5‘™»ň√ŮĪ“°£2013ńÍń©£¨ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķ°ĘŅ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķĶńĻę‘ ľŘ÷Ķ∑÷Īūő™40ÕÚ√ņ‘™°Ę120ÕÚ√ņ‘™£¨2013ńÍ12‘¬31»’Ķńľī∆༄¬ ő™1√ņ‘™=6.27‘™»ň√ŮĪ“£¨‘Ú…Ō Ų◊ ≤ķ∂‘–ņ“∂Ļęňĺ2013ńÍňū“śĶń”įŌžĹū∂Óő™£®£©°£

A.49.3ÕÚ‘™

B.56.43ÕÚ‘™

C.94.05ÕÚ‘™

D.69.9ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

9°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺő™ĺ≥ńŕ◊Ę≤ŠĶńĻęňĺ£¨∆šŅōĻ…80%Ķń““Ļęňĺ◊Ę≤ŠĶōő™”ĘĻķ¬◊∂ō°£““Ļęňĺ‘ŕ—°‘Ůľ«’ňĪĺőĽĪ“ Ī£¨Ō¬Ń–łųŌÓ÷– Ű”ŕ”¶ĶĪŅľ¬«Ķń÷ų“™“ÚňōĶń «£®£©°£

A.ń…ňį Ļ”√ĶńĽűĪ“

B.ńłĻęňĺĶńľ«’ňĪĺőĽĪ“

C.◊Ę≤ŠĶō Ļ”√Ķń∑®∂®ĽűĪ“

D.÷ų“™”įŌž…Ő∆∑Ōķ ؾسٓ‘ľį…ķ≤ķ…Ő∆∑ňý–Ť»ňĻ§°Ę≤ńŃŌļÕ∆šňŻ∑—”√ĶńĽűĪ“

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

10°ĘĶ•ŌÓ—°‘ŮŐ‚

2015ńÍ12‘¬31»’£¨ľ◊Ļęňĺ”–Ļō◊ ≤ķ°Ęłļ’ģŌÓńŅĶń∆ŕń©”ŗ∂Ó»ÁŌ¬£ļ 2015ńÍ12‘¬31»’£¨ľī∆༄¬ ő™1√ņ‘™=6.2‘™»ň√ŮĪ“°£ľ◊Ļęňĺ‘ŕ2015ńÍ∂»łŲĪū≤∆őŮĪ®ĪŪ÷–“ÚÕ‚Ī“ĽűĪ“–‘ŌÓńŅ∆ŕń©Ľ„¬ Ķų’Ż”¶ĶĪ»∑»ŌĶńĽ„∂“ňū ß «£®£©ÕÚ‘™»ň√ŮĪ“°£

2015ńÍ12‘¬31»’£¨ľī∆༄¬ ő™1√ņ‘™=6.2‘™»ň√ŮĪ“°£ľ◊Ļęňĺ‘ŕ2015ńÍ∂»łŲĪū≤∆őŮĪ®ĪŪ÷–“ÚÕ‚Ī“ĽűĪ“–‘ŌÓńŅ∆ŕń©Ľ„¬ Ķų’Ż”¶ĶĪ»∑»ŌĶńĽ„∂“ňū ß «£®£©ÕÚ‘™»ň√ŮĪ“°£

A.14

B.-13

C.13

D.12

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

11°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ”Ķ”–““Ļęňĺ80%ĶńĻ…»®°£Ō¬Ń–Ļō”ŕĻť Ű”ŕ““Ļęňĺ…Ŕ żĻ…∂ęĶńÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó‘ŕľ◊ĻęňĺļŌ≤Ę◊ ≤ķłļ’ģĪŪĶńŃ– ĺŌÓńŅ÷–£¨’ż»∑Ķń «£®£©°£

A.Ń–»Žłļ’ģŌÓńŅ

B.Ń–»Ž…Ŕ żĻ…∂ę»®“śŌÓńŅ

C.Ń–»Ž∆šňŻ◊ŘļŌ ’“śŌÓńŅ

D.Ń–»Žłļ’ģļÕňý”–’Ŗ»®“śŌÓńŅ÷ģľšĶ•…ŤĶńŌÓńŅ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

12°Ę∂ŗŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ≥÷”–‘ŕĺ≥Õ‚◊Ę≤ŠĶń““Ļęňĺ100%Ļ…»®£¨ń‹ĻĽ∂‘““ĻęňĺĶń≤∆őŮļÕĺ≠”™’Ģ≤Ŗ Ķ ©Ņō÷∆°£ľ◊Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨““Ļęňĺ“‘łŘĪ“ő™ľ«’ňĪĺőĽĪ“°£2015ńÍ12‘¬31»’£¨ľ◊Ļęňĺ≥§∆ŕ”¶ ’ŅÓ”ŗ∂Óő™1500Õڳؑ™£¨ Ķ÷ …ŌĻĻ≥…Ńňľ◊Ļęňĺ∂‘““Ļęňĺĺ≥Õ‚ĺ≠”™ĶńĺĽÕ∂◊ £¨įī’’2015ńÍ12‘¬31»’ńÍńÍń©Ľ„¬ Ķų’Ż«įĶń»ň√ŮĪ“’ň√ś”ŗ∂Óő™1260ÕÚ‘™»ň√ŮĪ“£¨2015ńÍ12‘¬31»’£¨ľī∆༄¬ ő™1łŘ‘™=0.82‘™»ň√ŮĪ“°£ľ◊ĻęňĺŌ¬Ń–ĽŠľ∆ī¶ņŪ÷–’ż»∑Ķń”–£®£©°£

A.ľ◊ĻęňĺłŲĪūĪ®ĪŪ÷–”¶»∑»ŌĽ„∂“ňū ß30ÕÚ‘™»ň√ŮĪ“

B.ľ◊ĻęňĺłŲĪūĪ®ĪŪ÷–≤Ľ”¶»∑»ŌĽ„∂“ňū ß

C.ľ◊ĻęňĺļŌ≤ĘĪ®ĪŪ÷–”¶»∑»ŌÕ‚Ī“Ī®ĪŪ’Řň„≤ķ…ķĶń≤Ó∂Ó£®∆šňŻ◊ŘļŌ ’“ś£©-30ÕÚ‘™»ň√ŮĪ“

D.ľ◊ĻęňĺļŌ≤ĘĪ®ĪŪ÷–”¶»∑»ŌĽ„∂“ňū ß30ÕÚ‘™»ň√ŮĪ“

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

13°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊∆ů“ĶŌĶ÷–Õ‚ļŌ◊ ĺ≠”™∆ů“Ķ£¨∆š◊Ę≤Š◊ Īĺő™400ÕÚ√ņ‘™£¨ļŌÕ¨‘ľ∂®∑÷ŃĹīőÕ∂»Ž£¨Ķęőī‘ľ∂®’Řň„Ľ„¬ °£Õ∂◊ ’Ŗ∑÷Īū”ŕ2011ńÍ1‘¬1»’ļÕ3‘¬1»’Õ∂»Ž300ÕÚ√ņ‘™ļÕ100ÕÚ√ņ‘™°£2011ńÍ1‘¬1»’°Ę3‘¬1»’°Ę3‘¬31»’ļÕ12‘¬31»’√ņ‘™∂‘»ň√ŮĪ“ĶńĽ„¬ ∑÷Īūő™1£ļ6.8°Ę1£ļ6.85°Ę1£ļ6.82ļÕ1£ļ6.90°£ľŔ∂®ł√∆ů“Ķ≤…”√»ň√ŮĪ“◊ųő™ľ«’ňĪĺőĽĪ“£¨Õ‚Ī““ĶőŮ≤…”√“ĶőŮ∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„°£ł√∆ů“Ķ2011ńÍńÍń©◊ ≤ķłļ’ģĪŪ÷–" Ķ ’◊ Īĺ"ŌÓńŅĶńĹū∂Óő™»ň√ŮĪ“£®£©°£

A.2725ÕÚ‘™

B.2730ÕÚ‘™

C.2737ÕÚ‘™

D.2731ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

14°ĘĶ•ŌÓ—°‘ŮŐ‚ ń≥Õ‚…ŐÕ∂◊ ∆ů“Ķ“Ý––īśŅÓ£®√ņ‘™£©’ňĽß…Ō∆ŕ∆ŕń©”ŗ∂Ó50000√ņ‘™£¨…Ō∆ŕń© –≥°Ľ„¬ ő™1√ņ‘™=6.30‘™»ň√ŮĪ“£¨ł√∆ů“ĶÕ‚Ī“ĹĽ“◊≤…”√ĶĪ»’ –≥°Ľ„¬ ’Řň„£¨ł√∆ů“ĶĪ呬10»’Ĺę∆š÷–10000√ņ‘™‘ŕ“Ý––∂“ĽĽő™»ň√ŮĪ“£¨“Ý––ĶĪ»’√ņ‘™¬Ú»ŽľŘő™1√ņ‘™=6.25‘™»ň√ŮĪ“£¨ĶĪ»’ –≥°Ľ„¬ ő™1√ņ‘™=6.32‘™»ň√ŮĪ“°£ł√∆ů“ĶĪĺ∆ŕ√Ľ”–∆šňŻ…śľį√ņ‘™’ňĽßĶń“ĶőŮ£¨∆ŕń© –≥°Ľ„¬ ő™1√ņ‘™=6.28‘™»ň√ŮĪ“°£‘Úł√∆ů“ĶĪĺ∆ŕľ∆»Ž≤∆őŮ∑—”√£®Ľ„∂“ňū ߣ©ĶńĹū∂ÓĻ≤ľ∆£®£©‘™»ň√ŮĪ“°£

A.600

B.700

C.1300

D.-100

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

15°ĘĶ•ŌÓ—°‘ŮŐ‚ ļŌ≤ĘĪ®ĪŪ÷–∂‘ĺ≥Õ‚◊”Ļęňĺ≤∆őŮĪ®ĪŪ’Řň„ Ī£¨Ō¬Ń–ŌÓńŅ≤ķ…ķĶńĽ„∂“≤Ó∂Ó≤Ľ”¶”…ńłĻęňĺļÕ…Ŕ żĻ…∂ęĻ≤Õ¨≥–Ķ£Ķń «£®£©°£

A.◊”Ļęňĺ∂‘ľĮÕŇÕ‚∆ů“ĶĶń‘§ł∂’ňŅÓ

B.◊”Ļęňĺ∂‘ľĮÕŇÕ‚∆ů“ĶĶń”¶ ’’ňŅÓ

C.◊”Ļęňĺī”ľĮÕŇÕ‚Ļļ»ŽĶńĻŐ∂®◊ ≤ķ

D.ńłĻęňĺ∂‘◊”Ļęňĺőř«Ś≥•ľ∆ĽģĶńĹŤŅÓ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

16°Ę∂ŗŌÓ—°‘ŮŐ‚ ľ◊…Ō –Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨2015ńÍ1‘¬1»’£¨“‘12000ÕÚ‘™»ň√ŮĪ“Ļļ»Ž““Ļęňĺ80%ĶńĻ…»®£¨““Ļęňĺ…ŤŃĘ‘ŕ√ņĻķ£¨““Ļęňĺ»∑∂®Ķńľ«’ňĪĺőĽĪ“ő™√ņ‘™°£2015ńÍ3‘¬1»’£¨ő™≤Ļ≥š““Ļęňĺĺ≠”™ňý–Ť◊ ĹūĶń–Ť“™£¨ľ◊Ļęňĺ“‘≥§∆ŕ”¶ ’ŅÓ–ő ĹĹŤłÝ““Ļęňĺ500ÕÚ√ņ‘™£¨≥żīň÷ģÕ‚£¨ľ◊°Ę““Ļęňĺ÷ģľšőī∑Ę…ķ»őļőĹĽ“◊°£2015ńÍ12‘¬31»’£¨““ĻęňĺĶń◊ ≤ķ2500ÕÚ√ņ‘™£¨’ŘļŌ»ň√ŮĪ“15500ÕÚ‘™£¨łļ’ģļÕňý”–’Ŗ»®“ś2500ÕÚ√ņ‘™£¨’ŘļŌ»ň√ŮĪ“15950ÕÚ‘™£®≤Ľļ¨Õ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó£©°£ľŔ∂®2015ńÍ3‘¬1»’Ķńľī∆༄¬ ő™1√ņ‘™=6.3‘™»ň√ŮĪ“£¨12‘¬31»’Ķńľī∆༄¬ ő™1√ņ‘™=6.2‘™»ň√ŮĪ“°£ľ◊ĻęňĺĹŤłÝ““ĻęňĺĶń500ÕÚ√ņ‘™◊ Ĺū Ķ÷ …ŌĻĻ≥…∂‘““ĻęňĺĺĽÕ∂◊ Ķń“Ľ≤Ņ∑÷°£ľŔ∂®…Ŕ żĻ…∂ę≤Ľ≥–Ķ£ńŕ≤ŅĹĽ“◊≤ķ…ķĶńÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó°£Ō¬Ń–ňĶ∑®ĽÚĽŠľ∆ī¶ņŪ÷–’ż»∑Ķń”–£®£©°£

A.ļŌ≤Ę≤∆őŮĪ®ĪŪ÷–≥§∆ŕ”¶ ’ŅÓļÕ≥§∆ŕ”¶ł∂ŅÓ”¶ŌŗĽ•Ķ÷Ōķ

B.ļŌ≤Ę≤∆őŮĪ®ĪŪ…Ō…Ŕ żĻ…∂ę”–ĻōĶńÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó»‘‘ŕ"∆šňŻ◊ŘļŌ ’“ś"ŌÓńŅŃ– ĺ

C.‘ŕłŲĪū≤∆őŮĪ®ĪŪ÷–“Ú"≥§∆ŕ”¶ ’ŅÓ"ŌÓńŅ”¶ĶĪ»∑»ŌĶńĽ„∂“ňū ßő™50ÕÚ‘™»ň√ŮĪ“

D.‘ŕļŌ≤ĘĪ®ĪŪ÷–"∆šňŻ◊ŘļŌ ’“ś"ŌÓńŅĹū∂Ó «-400ÕÚ‘™»ň√ŮĪ“

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

17°Ęő īūŐ‚

ľ◊Ļ…∑›”–ŌřĻęňĺ£®ĪĺŐ‚Ō¬≥∆"ľ◊Ļęňĺ"£©Õ‚Ī““ĶőŮ≤…”√ľī∆༄¬ ĶńĹŁň∆Ľ„¬ ĹÝ––’Řň„£¨ľŔ∂®ł√Ļęňĺ“‘√Ņ‘¬‘¬≥űĶń –≥°Ľ„¬ ◊ųő™ĶĪ‘¬ľī∆༄¬ ĶńĹŁň∆Ľ„¬ £¨įīľĺļňň„Ľ„∂“ňū“ś°£2010ńÍ3‘¬31»’”–ĻōÕ‚Ī“’ňĽß”ŗ∂Ó»ÁŌ¬£ļ ◊Ę£ļ”¶ł∂ņŻŌĘ55ÕÚ√ņ‘™÷–£¨25ÕÚ√ņ‘™ «”…◊®√ŇĹŤŅÓ≤ķ…ķĶń£¨30ÕÚ√ņ‘™ «”…“Ľį„ĹŤŅÓ≤ķ…ķĶń°£◊®√ŇĹŤŅÓ1000ÕÚ√ņ‘™£¨ŌĶ2008ńÍ10‘¬1»’ĹŤ»ŽĶń”√”ŕĹ®‘žń≥…ķ≤ķŌŖĶńÕ‚Ī“ĹŤŅÓ£¨ĹŤŅÓ∆ŕŌřő™24łŲ‘¬£¨ńÍņŻ¬ ő™10%£¨įīľĺľ∆ŐŠņŻŌĘ£¨√ŅńÍ1‘¬ļÕ7‘¬÷ßł∂įŽńÍĶńņŻŌĘ°£“Ľį„ĹŤŅÓ1000ÕÚ√ņ‘™£¨”ŕ2008ńÍ12‘¬31»’ĹŤ»Ž£¨ĹŤŅÓ∆ŕŌř36łŲ‘¬£¨ńÍņŻ¬ ő™12%£¨įīľĺľ∆ŐŠņŻŌĘ£¨√ŅįŽńÍ÷ßł∂“ĽīőņŻŌĘ°£÷Ń2010ńÍ3‘¬31»’£¨ł√…ķ≤ķŌŖ…–ī¶”ŕĹ®‘žĻż≥Ő÷–£¨“— Ļ”√Õ‚Ī“ĹŤŅÓ1650ÕÚ√ņ‘™£¨‘§ľ∆Ĺę”ŕ2010ńÍ12‘¬ÕÍĻ§°£2010ńÍĶŕ2ľĺ∂»łų‘¬‘¬≥ű°Ę‘¬ń© –≥°Ľ„¬ »ÁŌ¬£ļ

◊Ę£ļ”¶ł∂ņŻŌĘ55ÕÚ√ņ‘™÷–£¨25ÕÚ√ņ‘™ «”…◊®√ŇĹŤŅÓ≤ķ…ķĶń£¨30ÕÚ√ņ‘™ «”…“Ľį„ĹŤŅÓ≤ķ…ķĶń°£◊®√ŇĹŤŅÓ1000ÕÚ√ņ‘™£¨ŌĶ2008ńÍ10‘¬1»’ĹŤ»ŽĶń”√”ŕĹ®‘žń≥…ķ≤ķŌŖĶńÕ‚Ī“ĹŤŅÓ£¨ĹŤŅÓ∆ŕŌřő™24łŲ‘¬£¨ńÍņŻ¬ ő™10%£¨įīľĺľ∆ŐŠņŻŌĘ£¨√ŅńÍ1‘¬ļÕ7‘¬÷ßł∂įŽńÍĶńņŻŌĘ°£“Ľį„ĹŤŅÓ1000ÕÚ√ņ‘™£¨”ŕ2008ńÍ12‘¬31»’ĹŤ»Ž£¨ĹŤŅÓ∆ŕŌř36łŲ‘¬£¨ńÍņŻ¬ ő™12%£¨įīľĺľ∆ŐŠņŻŌĘ£¨√ŅįŽńÍ÷ßł∂“ĽīőņŻŌĘ°£÷Ń2010ńÍ3‘¬31»’£¨ł√…ķ≤ķŌŖ…–ī¶”ŕĹ®‘žĻż≥Ő÷–£¨“— Ļ”√Õ‚Ī“ĹŤŅÓ1650ÕÚ√ņ‘™£¨‘§ľ∆Ĺę”ŕ2010ńÍ12‘¬ÕÍĻ§°£2010ńÍĶŕ2ľĺ∂»łų‘¬‘¬≥ű°Ę‘¬ń© –≥°Ľ„¬ »ÁŌ¬£ļ 2010ńÍ4‘¬÷Ń6‘¬£¨ľ◊Ļęňĺ∑Ę…ķ»ÁŌ¬Õ‚Ī““ĶőŮ£®ľŔ∂®≤ĽŅľ¬«‘Ų÷ĶňįĶ»ŌŗĻōňį∑—£©°£

2010ńÍ4‘¬÷Ń6‘¬£¨ľ◊Ļęňĺ∑Ę…ķ»ÁŌ¬Õ‚Ī““ĶőŮ£®ľŔ∂®≤ĽŅľ¬«‘Ų÷ĶňįĶ»ŌŗĻōňį∑—£©°£

£®1£©4‘¬1»’£¨ő™Ĺ®‘ž…ķ≤ķŌŖĹÝŅŕ“ĽŐ◊…ŤĪł£¨≤Ę“‘Õ‚Ī““Ý––īśŅÓ70ÕÚ√ņ‘™÷ßł∂…ŤĪłĻļ÷√ľŘŅÓ°£…ŤĪł”ŕĶĪ»’Õ∂»Žį≤◊į°£

£®2£©4‘¬20»’£¨Ĺę80ÕÚ√ņ‘™∂“ĽĽő™»ň√ŮĪ“£¨ĶĪ»’“Ý––√ņ‘™¬Ú»ŽľŘő™1√ņ‘™=6.60‘™»ň√ŮĪ“£¨¬Ű≥ŲľŘő™1√ņ‘™=6.63‘™»ň√ŮĪ“°£∂“ĽĽňýĶ√»ň√ŮĪ““—īś»Ž“Ý––°£

£®3£©5‘¬1»’£¨“‘Õ‚Ī““Ý––īśŅÓŌÚÕ‚ĻķĻęňĺ÷ßł∂…ķ≤ķŌŖį≤◊į∑—”√120ÕÚ√ņ‘™°£

£®4£©5‘¬15»’£¨ ’ĶĹĶŕ1ľĺ∂»–ő≥…Ķń”¶ ’’ňŅÓ200ÕÚ√ņ‘™°£

£®5£©6‘¬30»’£¨ľ∆ŐŠÕ‚Ī“ĹŤŅÓņŻŌĘ°£

“™«ů£ļ£®1£©Īŗ÷∆2010ńÍĶŕ2ľĺ∂»…Ō ŲÕ‚Ī““ĶőŮĶńĽŠľ∆∑÷¬ľ°£

£®2£©ľ∆ň„2010ńÍĶŕ2ľĺ∂»ń©ľ∆»Ž‘ŕĹ®Ļ§≥ŐļÕĶĪ∆ŕňū“śĶńĽ„∂“≤Ó∂Ó≤ĘĪŗ÷∆ŌŗĻōĶńĽŠľ∆∑÷¬ľ°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

18°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨∑Ę…ķÕ‚Ī“ĹĽ“◊ Ī≤…”√ĹĽ“◊»’Ķńľī∆༄¬ ’Řň„°£ľ◊Ļęňĺ12‘¬20»’ĹÝŅŕ“ĽŇķ‘≠≤ńŃŌ≤Ę—ť ’»ŽŅ‚£¨ĽűŅÓ…–őī÷ßł∂£Ľ‘≠≤ńŃŌ≥…Īĺő™80ÕÚ√ņ‘™£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.8‘™»ň√ŮĪ“°£12‘¬31»’£¨“Ý––īśŅÓ√ņ‘™Ľß”ŗ∂Óő™1000ÕÚ√ņ‘™£¨įīńÍń©Ľ„¬ Ķų’Ż«įĶń»ň√ŮĪ“’ň√ś”ŗ∂Óő™7020ÕÚ‘™£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.5‘™»ň√ŮĪ“°£…Ō ŲĹĽ“◊ĽÚ ¬ŌÓ∂‘ľ◊Ļęňĺ12‘¬∑›”™“ĶņŻ»ůĶń”įŌžĹū∂Óő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.-220

B.-496

C.-520

D.-544

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

19°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊ĻęňĺĶńľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“°£2015ńÍ12‘¬5»’“‘√ŅĻ…2√ņ‘™ĶńľŘłŮĻļ»ŽAĻęňĺ10000Ļ…Ļ…∆Ī◊ųő™ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķļňň„£¨ĶĪ»’Ľ„¬ ő™1√ņ‘™=6.60‘™»ň√ŮĪ“£¨ŅÓŌÓ“—ĺ≠÷ßł∂£¨2015ńÍ12‘¬31»’£¨ĶĪ‘¬Ļļ»ŽĶńAĻęňĺĻ…∆Ī –ľŘĪšő™√ŅĻ…2.2√ņ‘™£¨ĶĪ»’Ľ„¬ ő™1√ņ‘™=6.40‘™»ň√ŮĪ“£¨ľŔ∂®≤ĽŅľ¬«ŌŗĻōňį∑—Ķń”įŌž£¨‘Úľ◊Ļęňĺ∆ŕń©”¶ľ∆»ŽĶĪ∆ŕĻę‘ ľŘ÷ĶĪš∂Įňū“śĶńĹū∂Óő™£®£©‘™»ň√ŮĪ“°£

A.8800

B.800

C.1000

D.12800

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

20°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–Ļō”ŕÕ‚Ī“≤∆őŮĪ®ĪŪ’Řň„ĶńĪŪ Ų÷–£¨’ż»∑Ķń”–£®£©°£

A.◊ ≤ķļÕłļ’ģŌÓńŅ”¶ĶĪ≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ĹÝ––’Řň„

B.ňý”–’Ŗ»®“śŌÓńŅ£¨≥ż"őī∑÷ŇšņŻ»ů"ŌÓńŅÕ‚£¨∆šňŻŌÓńŅĺý”¶≤…”√∑Ę…ķ ĪĶńľī∆༄¬ ĹÝ––’Řň„

C.∆ů“Ķ∂‘ĺ≥Õ‚◊”ĻęňĺĶńÕ‚Ī“ņŻ»ůĪŪĹÝ––’Řň„ Ī£¨Ņ…“‘≤…”√ĹĽ“◊∑Ę…ķ»’ľī∆༄¬ £¨“≤Ņ…“‘≤…”√įī’’ŌĶÕ≥ļŌņŪĶń∑Ĺ∑®»∑∂®Ķń°Ę”ŽĹĽ“◊»’ľī∆༄¬ ĹŁň∆ĶńĽ„¬

D.‘ŕ≤Ņ∑÷ī¶÷√ĺ≥Õ‚ĺ≠”™ Ī£¨”¶Ĺę◊ ≤ķłļ’ģĪŪ÷–ňý”–’Ŗ»®“śŌÓńŅŌ¬Ń– ĺĶń°Ę”Žĺ≥Õ‚ĺ≠”™ŌŗĻōĶń»ę≤Ņ∆šňŻ◊ŘļŌ ’“ś◊™»ŽĶĪ∆ŕňū“ś

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

21°ĘĶ•ŌÓ—°‘ŮŐ‚ Õ‚Ī“Ņ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķ£®»®“śĻ§ĺŖ£©≤…”√Ļę‘ ľŘ÷Ķ»∑∂®»’Ķńľī∆༄¬ ’Řň„£¨’Řň„ļůĶńľ«’ňĪĺőĽĪ“Ĺū∂Ó”Ž‘≠ľ«’ňĪĺőĽĪ“Ĺū∂ÓĶń≤Ó∂Ó£¨”¶ľ∆»ŽĶńĽŠľ∆Ņ∆ńŅ «£®£©°£

A.≤∆őŮ∑—”√

B.∆šňŻ◊ŘļŌ ’“ś

C.”™“ĶÕ‚÷ß≥Ų

D.Ļę‘ ľŘ÷ĶĪš∂Įňū“ś

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

22°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ≥Ų”ŕ≥§∆ŕ’Ŭ‘Ņľ¬«£¨2015ńÍ1‘¬1»’“‘1200ÕÚ√ņ‘™Ļļ¬ÚŃň‘ŕ√ņĻķ◊Ę≤ŠĶń““Ļęňĺ∑Ę––‘ŕÕ‚Ķń80%Ļ…∑›£¨≤Ę◊‘ĶĪ»’∆ūń‹ĻĽŅō÷∆““ĻęňĺĶń≤∆őŮļÕĺ≠”™’Ģ≤Ŗ°£ľ◊Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨2015ńÍ1‘¬1»’£¨““ĻęňĺŅ…Īś»ŌĺĽ◊ ≤ķĻę‘ ľŘ÷Ķő™1250ÕÚ√ņ‘™£Ľ2014ńÍ12‘¬31»’√ņ‘™”Ž»ň√ŮĪ“Ķńľī∆༄¬ ő™1√ņ‘™=6.20‘™»ň√ŮĪ“£¨2015ńÍ1‘¬1»’√ņ‘™”Ž»ň√ŮĪ“Ķńľī∆༄¬ ő™1√ņ‘™=6.19‘™»ň√ŮĪ“°£2015ńÍ∂»£¨““Ļęňĺ“‘Ļļ¬Ú»’Ņ…Īś»ŌĺĽ◊ ≤ķĻę‘ ľŘ÷Ķő™Ľýī°ľ∆ň„ ĶŌ÷ĶńĺĽņŻ»ůő™200ÕÚ√ņ‘™°£““ĻęňĺĶńņŻ»ůĪŪ‘ŕ’Řň„ő™ńłĻęňĺľ«’ňĪĺőĽĪ“ Ī£¨įī’’∆ĹĺýĽ„¬ ’Řň„°£∆šňŻŌŗĻōĽ„¬ –ŇŌĘ»ÁŌ¬£ļ2015ńÍ12‘¬31»’£¨1√ņ‘™=6.10‘™»ň√ŮĪ“£Ľ2015ńÍ∂»∆ĹĺýĽ„¬ £¨1√ņ‘™=6.15‘™»ň√ŮĪ“°£ľ◊Ļęňĺ“ÚÕ‚Ī“Ī®ĪŪ’Řň„∂Ý”¶ľ∆»ŽļŌ≤Ę≤∆őŮĪ®ĪŪ÷–"∆šňŻ◊ŘļŌ ’“ś"ŌÓńŅĶńĹū∂Óő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.-108

B.0

C.-116

D.-135

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

23°ĘĶ•ŌÓ—°‘ŮŐ‚ ń≥Ļęňĺľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£¨∆š“Ľĺ≥Õ‚◊”Ļęňĺľ«’ňĪĺőĽĪ“ő™√ņ‘™£¨∆ŕ≥űĽ„¬ ő™1√ņ‘™=6.1‘™»ň√ŮĪ“£¨∆ŕń©Ľ„¬ ő™1√ņ‘™=6.2‘™»ň√ŮĪ“£¨ł√ĻęňĺņŻ»ůĪŪ≤…”√÷–ľšĽ„¬ ’Řň„£¨◊ ≤ķłļ’ģĪŪ÷–”Į”ŗĻ꼿∆ŕ≥ű żő™50ÕÚ√ņ‘™£¨’ŘļŌ»ň√ŮĪ“310ÕÚ‘™£¨Īĺ∆ŕŐŠ»°”Į”ŗĻ꼿70ÕÚ√ņ‘™£¨‘Úł√ĻęňĺĪĺ∆ŕ◊ ≤ķłļ’ģĪŪ”Į”ŗĻ꼿Ķń∆ŕń©Ĺū∂Óő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.744

B.737

C.380

D.740.5

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

24°Ęő īūŐ‚

ļÍ√ŰĻęňĺő™‘Ų÷Ķňį“Ľį„ń…ňį»ň£¨ ”√Ķń‘Ų÷Ķňįňį¬ ő™17%°£ł√Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨∂‘Õ‚Ī““ĶőŮ≤…”√∑Ę…ķĶĪ»’Ķńľī∆༄¬ ’Řň„£¨įī‘¬ľ∆ň„Ľ„∂“ňū“ś°£2013ńÍ4‘¬30»’”–ĻōÕ‚Ī“’ňĽß”ŗ∂Ó»ÁŌ¬£ļ 5‘¬∑Ę…ķĶńÕ‚Ī““ĶőŮ»ÁŌ¬£ļ£®1£©5‘¬1»’£¨ī”√ņĻķĻ©”¶…Ő ÷÷–Ļļ»Ž“ĽŇķ‘≠≤ńŃŌA£¨ļŌÕ¨ľŘŅÓ500ÕÚ√ņ‘™£¨ŅÓŌÓ…–őī÷ßł∂£¨÷ßł∂ĹÝŅŕĻōňį25ÕÚ‘™»ň√ŮĪ“°ĘĹÝŅŕ‘Ų÷Ķňį526.15ÕÚ‘™»ň√ŮĪ“£¨ŃŪÕ‚÷ßł∂Ļķńŕ‘ň∑—5ÕÚ‘™»ň√ŮĪ“£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.14‘™»ň√ŮĪ“°£

5‘¬∑Ę…ķĶńÕ‚Ī““ĶőŮ»ÁŌ¬£ļ£®1£©5‘¬1»’£¨ī”√ņĻķĻ©”¶…Ő ÷÷–Ļļ»Ž“ĽŇķ‘≠≤ńŃŌA£¨ļŌÕ¨ľŘŅÓ500ÕÚ√ņ‘™£¨ŅÓŌÓ…–őī÷ßł∂£¨÷ßł∂ĹÝŅŕĻōňį25ÕÚ‘™»ň√ŮĪ“°ĘĹÝŅŕ‘Ų÷Ķňį526.15ÕÚ‘™»ň√ŮĪ“£¨ŃŪÕ‚÷ßł∂Ļķńŕ‘ň∑—5ÕÚ‘™»ň√ŮĪ“£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.14‘™»ň√ŮĪ“°£

£®2£©5‘¬7»’£¨ ’ĶĹĻķÕ‚Õ∂◊ ’ŖĶńÕ∂◊ ŅÓ120ÕÚ√ņ‘™£¨ĶĪ»’Ķńľī∆༄¬ ő™1√ņ‘™=6.11‘™»ň√ŮĪ“°£

£®3£©5‘¬13»’£¨ő™‘ŕĻķńŕĻļ¬Ú‘≠≤ńŃŌ£¨Ĺę300ÕÚ√ņ‘™∂“ĽĽő™»ň√ŮĪ“£¨ĶĪ»’“Ý––¬Ú»ŽľŘő™1√ņ‘™=6.12‘™»ň√ŮĪ“£¨¬Ű≥ŲľŘő™1√ņ‘™=6.14‘™»ň√ŮĪ“£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.13‘™»ň√ŮĪ“°£

£®4£©5‘¬17»’£¨ŌÚ√ņĻķŅÕĽßŌķ Ř“ĽŇķ≤ķ∆∑£¨ľŘŅÓ◊‹∂Ó200ÕÚ√ņ‘™£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.12‘™»ň√ŮĪ“£¨ŅÓŌÓ…–őī ’ĶĹ£®≤ĽŅľ¬«‘Ų÷Ķňį“ÚňōĶń”įŌž£©°£

£®5£©5‘¬21»’£¨“‘»ň√ŮĪ“≥•ĽĻ5‘¬1»’Ļļ»Ž‘≠≤ńŃŌ≤ķ…ķĶń”¶ł∂’ňŅÓ£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.11‘™»ň√ŮĪ“£¨“Ý––¬Ű≥ŲľŘő™1√ņ‘™=6.12‘™»ň√ŮĪ“°£

£®6£©5‘¬31»’£¨ľ∆ŐŠ≥§∆ŕĹŤŅÓņŻŌĘ10ÕÚ√ņ‘™£Ľ ’Ľō…Ō‘¬”¶ ’’ňŅÓ300ÕÚ√ņ‘™£¨īś»Ž“Ý––īśŅÓ√ņ‘™’ňĽß£Ľ“‘√ņ‘™≥•ĽĻ…Ō‘¬”¶ł∂’ňŅÓ100ÕÚ√ņ‘™°£ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.11‘™»ň√ŮĪ“°£

£®7£©∆šňŻ◊ ŃŌ£ļľŔ…Ť≤ĽŅľ¬«∆šňŻ“ÚňōĶń”įŌž°£

“™«ů£ļ£®1£©Īŗ÷∆…Ō ŲłųŌÓ“ĶőŮĹĽ“◊∑Ę…ķ»’ĶńĽŠľ∆∑÷¬ľ°£

£®2£©ľ∆ň„ļÍ√ŰĻęňĺłųÕ‚Ī“’ňĽß“Ú∆ŕń©Ľ„¬ Ķų’Ż≤ķ…ķĶńĽ„∂“ňū“ś°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

25°Ę∂ŗŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ“‘»ň√ŮĪ“◊ųő™ľ«’ňĪĺőĽĪ“£¨∂‘Õ‚Ī““ĶőŮ≤…”√ľī∆༄¬ ĶńĹŁň∆Ľ„¬ £®ĶĪ‘¬∆ĹĺýĶń –≥°Ľ„¬ £©ĹÝ––ļňň„°£ń≥ńÍ∂»4‘¬30»’ļÕ5‘¬∑›∆Ĺĺý –≥°Ľ„¬ ĺýő™1Ň∑‘™=8.05‘™»ň√ŮĪ“£¨łųÕ‚Ī“’ňĽß4‘¬30»’Ķń∆ŕń©”ŗ∂Ó∑÷Īūő™“Ý––īśŅÓ10ÕÚŇ∑‘™°Ę”¶ ’’ňŅÓ1ÕÚŇ∑‘™°Ę”¶ł∂’ňŅÓ1ÕÚŇ∑‘™°Ę∂Ő∆ŕĹŤŅÓ1.5ÕÚŇ∑‘™°£ł√ĻęňĺĶĪńÍ5‘¬∑›Õ‚Ī“ ’÷ß“ĶőŮ»ÁŌ¬£ļ5»’ ’Ľō”¶ ’’ňŅÓ0.8ÕÚŇ∑‘™£¨8»’÷ßł∂”¶ł∂’ňŅÓ0.5ÕÚŇ∑‘™£¨20»’ĻťĽĻ∂Ő∆ŕĹŤŅÓ1ÕÚŇ∑‘™£¨23»’≥Ų Ř“ĽŇķĽűŅÓő™2.5ÕÚŇ∑‘™ĶńĽűőÔ£¨Ľű“—∑Ę≥Ų£¨ŅÓŌÓ…–őī ’ĶĹ°£ľŔ…Ť≤ĽŅľ¬«ŌŗĻōňį∑—£¨ĶĪńÍ5‘¬31»’Ķń –≥°Ľ„¬ ő™1Ň∑‘™=8.10‘™»ň√ŮĪ“£¨‘ÚŌ¬Ń–ňĶ∑®÷–£¨’ż»∑Ķń”–£®£©°£

A.“Ú“Ý––īśŅÓÕ‚Ī“’ňĽß≤ķ…ķĶńĽ„∂“ ’“ś4650‘™»ň√ŮĪ“

B.“Ú”¶ ’’ňŅÓÕ‚Ī“’ňĽß≤ķ…ķĶńĽ„∂“ ’“ś1350‘™»ň√ŮĪ“

C.“Ú”¶ł∂’ňŅÓÕ‚Ī“’ňĽß≤ķ…ķĶńĽ„∂“ ’“ś250‘™»ň√ŮĪ“

D.“Ú∂Ő∆ŕĹŤŅÓÕ‚Ī“’ňĽß≤ķ…ķĶńĽ„∂“ ’“ś-250‘™»ň√ŮĪ“

E.ĶĪ‘¬ľ◊ĻęňĺÕ‚Ī““ĶőŮĽŠľ∆ī¶ņŪ”¶ľ∆»Ž≤∆őŮ∑—”√ĶńĹū∂Óő™5000‘™»ň√ŮĪ“

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

26°Ęő īūŐ‚

ľ◊Ļęňĺ≥÷”–‘ŕĺ≥Õ‚◊Ę≤ŠĶń““Ļęňĺ80%Ļ…»®£¨ń‹ĻĽ∂‘““ĻęňĺĶń≤∆őŮļÕĺ≠”™’Ģ≤Ŗ Ķ ©Ņō÷∆°£ľ◊Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨““Ļęňĺ“‘łŘĪ“ő™ľ«’ňĪĺőĽĪ“£¨∑Ę…ķÕ‚Ī“ĹĽ“◊ Īľ◊ĻęňĺļÕ““Ļęňĺĺý≤…”√ĹĽ“◊»’Ķńľī∆༄¬ ĹÝ––’Řň„°££®1£©2015ńÍ10‘¬20»’£¨ľ◊Ļęňĺ“‘√ŅĻ…4Ň∑‘™ĶńľŘłŮĻļ»ŽĪŻĻęňĺĻ…∆Ī100ÕÚĻ…£¨÷ßł∂ľŘŅÓ400ÕÚŇ∑‘™£¨ŃŪ÷ßł∂ĹĽ“◊∑—”√1ÕÚŇ∑‘™°£ľ◊ĻęňĺĹęĻļ»ŽĶń…Ō ŲĻ…∆Ī◊ųő™ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķļňň„£¨ĶĪ»’ľī∆༄¬ ő™1Ň∑‘™=6.82‘™»ň√ŮĪ“°£2015ńÍ12‘¬31»’£¨ĪŻĻęňĺĻ…∆ĪĶń –ľŘő™√ŅĻ…5Ň∑‘™°£

£®2£©2015ńÍ12‘¬31»’£¨≥ż…Ō ŲĹĽ“◊–‘Ĺū»ŕ◊ ≤ķÕ‚£¨ľ◊Ļęňĺ∆šňŻ”–Ļō◊ ≤ķ°Ęłļ’ģŌÓńŅĶń∆ŕń©”ŗ∂Ó»ÁŌ¬£ļ…Ō Ų≥§∆ŕ”¶ ’ŅÓ Ķ÷ …ŌĻĻ≥…Ńňľ◊Ļęňĺ∂‘““Ļęňĺĺ≥Õ‚ĺ≠”™ĶńĺĽÕ∂◊ £¨≥ż≥§∆ŕ”¶ ’ŅÓÕ‚£¨∆šňŻ◊ ≤ķ°Ęłļ’ģĺý”ŽĻōŃ™∑ĹőřĻō°£

Ų≥§∆ŕ”¶ ’ŅÓ Ķ÷ …ŌĻĻ≥…Ńňľ◊Ļęňĺ∂‘““Ļęňĺĺ≥Õ‚ĺ≠”™ĶńĺĽÕ∂◊ £¨≥ż≥§∆ŕ”¶ ’ŅÓÕ‚£¨∆šňŻ◊ ≤ķ°Ęłļ’ģĺý”ŽĻōŃ™∑ĹőřĻō°£

£®3£©2015ńÍ1‘¬1»’£¨““ĻęňĺĺĽ◊ ≤ķ’ň√śľŘ÷Ķő™10000Õڳؑ™£¨’ŘļŌ≥…»ň√ŮĪ“ő™8400ÕÚ‘™£¨2015ńÍ∂»£¨““Ļęňĺ ĶŌ÷ĺĽņŻ»ů2000Õڳؑ™£¨őř∆šňŻňý”–’Ŗ»®“śĪš∂Į£¨ľī∆༄¬ Ķń∆ĹĺýĽ„¬ ő™1łŘ‘™=0.85‘™»ň√ŮĪ“°£

£®4£©2015ńÍ12‘¬31»’£¨ľī∆༄¬ ő™1Ň∑‘™=6.80‘™»ň√ŮĪ“£¨1łŘ‘™=0.86‘™»ň√ŮĪ“°£ľŔ∂®…Ŕ żĻ…∂ę≤Ľ≥–Ķ£ Ķ÷ …ŌĻĻ≥…ĺĽÕ∂◊ ≥§∆ŕ”¶ ’ŅÓ“ĶőŮ≤ķ…ķĶńÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó°£ĪĺŐ‚≤ĽŅľ¬«∆šňŻ“Úňō°£

“™«ů£ļ£®1£©Ň–∂Ōľ◊Ļęňĺ2015ńÍ12‘¬31»’◊ ≤ķļÕłļ’ģ÷–ńń–©ŌÓńŅ Ű”ŕÕ‚Ī“∑«ĽűĪ“–‘ŌÓńŅ£¨≤ĘňĶ√ųņŪ”…°£

£®2£©ľ∆ň„ľ◊ĻęňĺłŲĪūĪ®ĪŪ÷–≤ķ…ķĶńĽ„∂“ ’“ś°£

£®3£©ľ∆ň„ľ◊Ļęňĺ…Ō Ų“ĶőŮ”įŌžļŌ≤ĘĪ®ĪŪ”™“ĶņŻ»ůĶńĹū∂Ó°£

£®4£©ľ∆ň„““ĻęňĺłŲĪūĪ®ĪŪ’Řň„ő™»ň√ŮĪ“ Ī≤ķ…ķĶńÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó£®∆šňŻ◊ŘļŌ ’“ś£©°£

£®5£©ľ∆ň„2015ńÍ12‘¬31»’ļŌ≤ĘĪ®ĪŪ÷–"∆šňŻ◊ŘļŌ ’“ś"”¶Ń– ĺĶńĹū∂Ó°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

27°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ≤…”√»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨ Ű”ŕ‘Ų÷Ķňį“Ľį„ń…ňį»ň£¨ ”√Ķń‘Ų÷Ķňįňį¬ ő™17%£¨Õ‚Ī““ĶőŮ≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„£¨įī‘¬ľ∆ň„Ľ„∂“ňū“ś°£2015ńÍ3‘¬1»’£¨ľ◊ĻęňĺĹÝŅŕľŘŅÓő™500ÕÚ√ņ‘™Ķń““≤ķ∆∑£¨ĹÝŅŕĻōňįňį¬ ő™10%°£ĽűŅÓ…–őī÷ßł∂£¨ĹÝŅŕĻōňįľį‘Ų÷Ķňį“—”√“Ý––īśŅÓ÷ßł∂£¨2015ńÍ3‘¬1»’ļÕ3‘¬31»’Ķńľī∆༄¬ ∑÷Īūő™£ļ1√ņ‘™=6.85‘™»ň√ŮĪ“ļÕ1√ņ‘™=6.80‘™»ň√ŮĪ“°£2015ńÍ4‘¬15»’£¨ľ◊Ļęňĺ“‘»ň√ŮĪ“ĻťĽĻ500ÕÚ√ņ‘™ĶńĽűŅÓ£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.78‘™»ň√ŮĪ“°£≤ĽŅľ¬«∆šňŻ“Úňō£¨łýĺ›…Ō Ųĺ≠ľ√“ĶőŮ£¨ľ◊ĻęňĺŌ¬Ń–ĽŠľ∆ī¶ņŪ÷–£¨’ż»∑Ķń «£®£©°£

A.2015ńÍ3‘¬1»’Ļļ»Ž““≤ķ∆∑ Ī”¶÷ßł∂‘Ų÷Ķňį582.25ÕÚ‘™»ň√ŮĪ“

B.2015ńÍ3‘¬1»’Ļļ»ŽĶń““≤ķ∆∑ Ķľ ≥…Īĺő™3767.5ÕÚ‘™»ň√ŮĪ“

C.2015ńÍ3‘¬31»’“Ú”¶ł∂’ňŅÓ≤ķ…ķĽ„∂“ňū ß25ÕÚ‘™»ň√ŮĪ“

D.2015ńÍ4‘¬15»’“Ú≥•ĽĻ”¶ł∂’ňŅÓ≤ķ…ķĽ„∂“ ’“ś35ÕÚ‘™»ň√ŮĪ“

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

28°Ęő īūŐ‚

ľ◊Ļęňĺő™ĺ≥ńŕ◊Ę≤ŠĶń…Ō –Ļęňĺ£¨Õ‚Ī““ĶőŮ≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„°£2010ńÍ”–Ļō“ĶőŮ»ÁŌ¬°££®1£©ľ◊Ļęňĺ30%Ķń ’»Žņī◊‘”ŕ≥ŲŅŕŌķ Ř£¨∆š”ŗ ’»Žņī◊‘”ŕĻķńŕŌķ Ř£Ľ…ķ≤ķ≤ķ∆∑ňý–Ť‘≠≤ńŃŌ”–30%–ŤĹÝŅŕ£¨≥ŲŅŕ≤ķ∆∑ļÕĹÝŅŕ‘≠≤ńŃŌÕ®≥£“‘Ň∑‘™ĹŠň„°£2010ńÍ9‘¬30»’Õ‚Ī“Ņ∆ńŅ”ŗ∂Óő™£ļ

£®2£©ľ◊Ļęňĺ”Ķ”–““Ļęňĺ80%ĶńĻ…»®°£““Ļęňĺ‘ŕ√ņĻķ◊Ę≤Š£¨‘ŕ√ņĻķ…ķ≤ķ≤ķ∆∑≤Ę»ę≤Ņ‘ŕĶĪĶōŌķ Ř£¨…ķ≤ķňý–Ť‘≠≤ńŃŌ÷ĪĹ”‘ŕ√ņĻķ≤…Ļļ°£

£®3£©2010ńÍĶŕňńľĺ∂»∑Ę…ķŌ¬Ń–“ĶőŮ°£ĘŔľ◊Ļęňĺ≥ŲŅŕ“ĽŇķ≤ķ∆∑£¨ľŘŅÓő™2000ÕÚŇ∑‘™£¨ĽűŅÓ…–őī ’ĶĹ°£ĹĽ“◊»’Ň∑‘™”Ž»ň√ŮĪ“Ķńľī∆༄¬ ő™1£ļ8.8°£ĘŕĹÝŅŕ“ĽŇķ‘≠≤ńŃŌ£¨ľŘŅÓ1500ÕÚŇ∑‘™…–őī÷ßł∂£¨‘≠≤ńŃŌ“—ĺ≠»ŽŅ‚°£≤ĽŅľ¬«ĹÝŅŕĻōňįļÕ‘Ų÷Ķňį°£ĹĽ“◊»’Ň∑‘™”Ž»ň√ŮĪ“Ķńľī∆༄¬ ő™1£ļ8.82°£

£®4£©ľ◊ĻęňĺĹę““ĻęňĺÕ‚Ī“Ī®ĪŪ’Řň„ő™»ň√ŮĪ“ĪŪ ĺ Ī≤ķ…ķĶńÕ‚Ī“≤∆őŮĪ®ĪŪ’Řň„≤Ó∂Óő™600ÕÚ‘™°£

£®5£©2010ńÍń©£¨ľ◊Ļęňĺ∂‘”¶ ’““ĻęňĺŅÓŌÓ2000ÕÚ√ņ‘™≤Ęőř ’Ľōľ∆Ľģ£¨ Ķ÷ …Ō“—ĺ≠ĻĻ≥…∂‘ĪĽÕ∂◊ Ķ•őĽĺĽÕ∂◊ °££®6£©2010ńÍ12‘¬31»’Ň∑‘™”Ž»ň√ŮĪ“ĶńĽ„¬ ő™1£ļ8.78£Ľ2010ńÍ12‘¬31»’√ņ‘™”Ž»ň√ŮĪ“ĶńĽ„¬ ő™1£ļ6.75°£ľŔ∂®≤ĽŅľ¬«∆šňŻ“Úňō£¨

“™«ů£ļ£®1£©łýĺ›…Ō Ų◊ ŃŌ»∑∂®ľ◊ĻęňĺļÕ““Ļęňĺ≤…”√Ķńľ«’ňĪĺőĽĪ“£¨≤ĘňĶ√ųņŪ”…°£

£®2£©ľ∆ň„ľ◊Ļęňĺ2010ńÍĶŕňńľĺ∂»∆ŕń©“ÚĽ„¬ Īš∂Į≤ķ…ķĶńĽ„∂“ ’“ś°£

£®3£©Īŗ÷∆ľ◊Ļęňĺ2010ńÍń©”ŽļŌ≤ĘĪ®ĪŪ”–ĻōĶńÕ‚Ī““ĶőŮĶńĶ÷Ōķ∑÷¬ľ£¨≤Ęľ∆ň„ļŌ≤ĘĪ®ĪŪ÷–“ÚÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó”įŌž∆šňŻ◊ŘļŌ ’“śŃ– ĺĶńĹū∂Ó°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

29°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨Õ‚Ī““ĶőŮįī’’ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„£¨įī‘¬ľ∆ň„Ľ„∂“ňū“ś°£2011ńÍ11‘¬30»’£¨”¶ ’’ňŅÓĹŠ”ŗ300ÕÚ√ņ‘™£¨’Řň„≥…»ň√ŮĪ“’ň√ś”ŗ∂Ó2025ÕÚ‘™°£ł√Ļęňĺ2011ńÍ12‘¬∑›∑Ę…ķŌ¬Ń–Õ‚Ī““ĶőŮ£ļ£®1£©12‘¬4»’£¨ ’ĶĹ…Ō‘¬A∆ů“Ķňý«∑300ÕÚ√ņ‘™≤Ęīś»Ž“Ý––°£ĶĪ»’Ķńľī∆༄¬ ő™1£ļ6.74°££®2£©12‘¬15»’£¨ĹÝŅŕ…Ő∆∑“ĽŇķ£¨ĽűŅÓ200ÕÚ√ņ‘™…–őī÷ßł∂£¨ĶĪ»’Ķńľī∆༄¬ ő™1£ļ6.72°£ł√īśĽűńŅ«įĻķńŕ…–őřĻę‘ –ľŘ°£÷Ń12‘¬31»’£¨ł√…Ő∆∑…–őī≥Ų Ř£¨Ņ…ĪšŌ÷ĺĽ÷ĶįīÕ‚Ī“∑ī”≥ő™160ÕÚ√ņ‘™°£ľŔ∂®12‘¬31»’Ķń√ņ‘™ľī∆༄¬ ő™1£ļ6.70°£…Ō ŲĹĽ“◊ĽÚ ¬ŌÓ∂‘ľ◊Ļęňĺ12‘¬∑›”™“ĶņŻ»ůĶń”įŌžő™£®£©°£

A.-275ÕÚ‘™

B.-283ÕÚ‘™

C.-4.4ÕÚ‘™

D.-272ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

30°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–łųŌÓĻō”ŕ∂‘ĺ≥Õ‚ĺ≠”™≤∆őŮĪ®ĪŪĹÝ––’Řň„ĶńĪŪ Ų÷–£¨’ż»∑Ķń”–£®£©°£

A.∂‘ĺ≥Õ‚ĺ≠”™≤∆őŮĪ®ĪŪ’Řň„≤ķ…ķĶń≤Ó∂Ó”¶‘ŕļŌ≤Ę◊ ≤ķłļ’ģĪŪ÷–Ń– ĺ

B.ļŌ≤ĘĪ®ĪŪ÷–∂‘ĺ≥Õ‚◊”Ļęňĺ≤∆őŮĪ®ĪŪ’Řň„≤ķ…ķĶń≤Ó∂Ó”¶”…ŅōĻ…Ļ…∂ęŌŪ”–ĽÚ∑÷Ķ£

C.∂‘ĺ≥Õ‚ĺ≠”™≤∆őŮĪ®ĪŪ÷– Ķ ’◊ ĪĺŌÓńŅĶń’Řň„”¶įī“ĶőŮ∑Ę…ķ ĪĶńľī∆༄¬ ’Řň„

D.ī¶÷√ĺ≥Õ‚◊”Ļęňĺ Ī”¶įīī¶÷√Ī»ņżľ∆ň„ī¶÷√≤Ņ∑÷ĶńÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó≤Ę◊™»ŽĶĪ∆ŕňū“ś

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

31°ĘĶ•ŌÓ—°‘ŮŐ‚ ń≥÷–Õ‚ļŌ◊ ĺ≠”™∆ů“Ķ◊Ę≤Š◊ Īĺő™400ÕÚ√ņ‘™£¨ļŌÕ¨‘ľ∂®∑÷ŃĹīőÕ∂»Ž£¨‘ľ∂®’Řň„Ľ„¬ ő™1£ļ6.50°£÷–°ĘÕ‚Õ∂◊ ’Ŗ∑÷Īū”ŕ2015ńÍ1‘¬1»’ļÕ3‘¬1»’Õ∂»Ž300ÕÚ√ņ‘™ļÕ100ÕÚ√ņ‘™°£2015ńÍ1‘¬1»’°Ę3‘¬1»’°Ę3‘¬31»’ļÕ12‘¬31»’√ņ‘™∂‘»ň√ŮĪ“ĶńĽ„¬ ∑÷Īūő™1£ļ6.20°Ę1£ļ6.25°Ę1£ļ6.24ļÕ1£ļ6.30°£ľŔ∂®ł√∆ů“Ķ≤…”√»ň√ŮĪ“◊ųő™ľ«’ňĪĺőĽĪ“£¨Õ‚Ī““ĶőŮ≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„°£ł√∆ů“Ķ2015ńÍńÍń©◊ ≤ķłļ’ģĪŪ÷–" Ķ ’◊ Īĺ"ŌÓńŅĶńĹū∂Óő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.2485

B.2600

C.2480

D.2520

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

32°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļ…∑›”–ŌřĻęňĺ2012ńÍ2‘¬10»’◊‘“Ý––Ļļ»Ž240ÕÚ√ņ‘™£¨“Ý––ĶĪ»’Ķń√ņ‘™¬Ú»ŽľŘő™1√ņ‘™=6.54‘™»ň√ŮĪ“£¨¬Ű≥ŲľŘő™1√ņ‘™=6.62‘™»ň√ŮĪ“£¨ĶĪ»’ –≥°Ľ„¬ ő™1√ņ‘™=6.58‘™»ň√ŮĪ“°£‘ÚĻļ»Ž√ņ‘™ Ī≤ķ…ķĶńĽ„∂“ňū ßő™£®£©°£

A.2.40ÕÚ‘™

B.4.80ÕÚ‘™

C.7.20ÕÚ‘™

D.9.60ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

33°ĘŐÓŅ’Ő‚ ‘ŕīę šÕÝĻ‹ŌĶÕ≥◊”ÕÝÕō∆ňÕľ÷–Ņ…“‘≤ťŅī“ĽŐű£®£©ĻōŃ™ĶńODF∂ň◊”–ŇŌĘ°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

34°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ≥÷”–“ĽŇķīśĽű£¨ł√ŇķīśĽűŌĶ2012ńÍ6‘¬5»’ī”ĻķÕ‚Ļļ»Ž£¨÷ßł∂ľŘŅÓ85ÕÚ√ņ‘™£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.8‘™»ň√ŮĪ“£¨÷ßł∂ĹÝŅŕĽ∑Ĺŕ‘Ų÷Ķňį∂Ó108.09ÕÚ‘™£¨ĹÝŅŕĻōňį57.8ÕÚ‘™£¨ńÍń©∂‘ł√īśĽűĹÝ––ľű÷Ķ≤‚ ‘£¨Ļķńŕ√Ľ”–ł√≤ķ∆∑Ļę‘ Ķń –≥°ľŘłŮ£¨‘ŕĻķľ –≥°Ķń‘§ľ∆ ŘľŘĹĶ÷Ń80ÕÚ√ņ‘™£¨12‘¬31»’Ķńľī∆༄¬ «1√ņ‘™=6.75‘™»ň√ŮĪ“°£ľ◊Ļęň唶ľ∆ŐŠĶńīśĽűĶÝľŘ◊ľĪłő™£®£©°£

A.38ÕÚ‘™

B.0

C.194.06ÕÚ‘™

D.95.8ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

35°ĘĶ•ŌÓ—°‘ŮŐ‚ Ļķńŕń≥ĻęňĺĶńľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£¨ Ű”ŕ‘Ų÷Ķňį“Ľį„ń…ňį»ň£¨ ”√Ķń‘Ų÷Ķňįňį¬ ő™17%°£2015ńÍ5‘¬12»’£¨ī”ĻķÕ‚Ļļ»Žń≥‘≠≤ńŃŌĻ≤ľ∆200ÕÚŇ∑‘™£¨ĶĪ»’Ķńľī∆༄¬ ő™1Ň∑‘™=7.6‘™»ň√ŮĪ“£¨įī’’Ļś∂®ľ∆ň„”¶Ĺ…ń…ĶńĹÝŅŕĻōňįő™152ÕÚ‘™»ň√ŮĪ“£¨÷ßł∂ĶńĹÝŅŕ‘Ų÷Ķňįňį∂Óő™284.24ÕÚ‘™»ň√ŮĪ“£¨ĽűŅÓ…–őī÷ßł∂£¨ĹÝŅŕĻōňįľį‘Ų÷Ķňį“—”…“Ý––īśŅÓ÷ßł∂£¨ł√∆ů“ĶĻļ»Ž‘≠≤ńŃŌĶń≥…Īĺő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.1672

B.1520

C.1804.24

D.1956.24

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

36°ĘĶ•ŌÓ—°‘ŮŐ‚ ‘∂īůĻęňĺĶńľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£¨≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„Õ‚Ī““ĶőŮ°£2011ńÍ1‘¬1»’£¨‘∂īůĻęňĺ÷ßł∂ľŘŅÓ3000ÕÚ√ņ‘™Ļļ»Žń≥ļ£Õ‚…Ō –ĻęňĺĶĪ»’∑Ę––Ķń3ńÍ∆ŕ’ģ»Į£¨‘∂īůĻęňĺ»°Ķ√ł√’ģ»ĮļůĹę∆šĽģ∑÷ő™Ņ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķ£¨ł√’ģ»Į√ś÷Ķ3000ÕÚ√ņ‘™£¨∆Ī√śņŻ¬ 10%£¨”ŕīőńÍ1‘¬2»’÷ßł∂…Ō“ĽńÍ∂»ņŻŌĘ£¨Ļļ»ŽĶĪ»’Ķńľī∆༄¬ ő™1√ņ‘™=6.54‘™»ň√ŮĪ“°£12‘¬31»’£¨Ļę‘ ľŘ÷Ķő™3150ÕÚ√ņ‘™£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™-6.34‘™»ň√ŮĪ“°£‘Úł√Ņ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķ∂‘‘∂īůĻęňĺ2011ńÍňū“śĶń”įŌžĹū∂Óő™£®£©°£

A.0

B.1902ÕÚ‘™

C.1302ÕÚ‘™

D.2253ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

37°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺő™‘Ų÷Ķňį“Ľį„ń…ňį»ň£¨∆šľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£¨≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„Õ‚Ī““ĶőŮ°£6‘¬20»’ ’ĶĹÕ‚…Ő◊ųő™Õ∂◊ ∂ÝÕ∂»ŽĶń…ŤĪł“ĽŐ®£¨Õ∂◊ ňę∑Ĺ»∑»ŌĶńľŘ÷Ķő™100ÕÚ√ņ‘™£®ő™∆šĻę‘ ľŘ÷Ķ£©£¨ļŌÕ¨‘ľ∂®Ķń’Řň„Ľ„¬ ő™1√ņ‘™=6.50‘™»ň√ŮĪ“£¨ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ő™1√ņ‘™=6.40‘™»ň√ŮĪ“£¨ŃŪ∑Ę…ķ‘ň‘”∑—2ÕÚ‘™»ň√ŮĪ“£®≤Ľļ¨ňį£©£¨ĹÝŅŕĻōňį50ÕÚ‘™»ň√ŮĪ“£¨į≤◊įĶų ‘∑—6ÕÚ‘™»ň√ŮĪ“°£ł√…ŤĪłĶń»Ž’ňľŘ÷Ķő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.648

B.692

C.708

D.698

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

38°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ2012ńÍ5‘¬31»’’ň√ś”–”¶ł∂ĻķÕ‚ĶńŅÓŌÓ500ÕÚ√ņ‘™£¨2012ńÍ5‘¬31»’ľī∆༄¬ ő™1√ņ‘™=6.80‘™»ň√ŮĪ“°£2012ńÍ6‘¬20»’£¨ľ◊Ļęňĺ“‘»ň√ŮĪ“ĻťĽĻ400ÕÚ√ņ‘™£¨ĹĽ“◊»’“Ý––Ķń¬Ű≥ŲľŘő™1√ņ‘™=6.78‘™»ň√ŮĪ“£¨¬Ú»ŽľŘő™1√ņ‘™=6.74‘™»ň√ŮĪ“£¨÷–ľšľŘő™1√ņ‘™=6.76‘™»ň√ŮĪ“°£ľ◊Ļęňĺ“Ú≥•ĽĻ”¶ł∂’ňŅÓ≤ķ…ķĶńĽ„∂“ ’“śő™£®£©°£

A.6ÕÚ‘™

B.12ÕÚ‘™

C.8ÕÚ‘™

D.3ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

39°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊…Ō –Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨≥÷”–∆š◊”Ļęňĺ£®““Ļęňĺ£©100%Ļ…∑›£¨““Ļęňĺ»∑∂®Ķńľ«’ňĪĺőĽĪ“ő™√ņ‘™°£2015ńÍ7‘¬1»’£¨ő™≤Ļ≥š““Ļęňĺĺ≠”™ňý–Ť◊ ĹūĶń–Ť“™£¨ľ◊Ļęňĺ“‘≥§∆ŕ”¶ ’ŅÓ–ő ĹĹŤłÝ““Ļęňĺ500ÕÚ√ņ‘™£¨≥żīň÷ģÕ‚£¨ľ◊°Ę““Ļęňĺ÷ģľšőī∑Ę…ķ»őļőĹĽ“◊°£7‘¬1»’Ķńľī∆༄¬ ő™1√ņ‘™=6.2‘™»ň√ŮĪ“£¨12‘¬31»’Ķńľī∆༄¬ ő™1√ņ‘™=6.0‘™»ň√ŮĪ“°£‘Ú“ÚŌŻ≥żńŕ≤ŅĹĽ“◊‘ŕļŌ≤ĘĪ®ĪŪ÷–”¶»∑»Ō∆šňŻ◊ŘļŌ ’“śĶńĹū∂Óő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.100

B.-100

C.-3300

D.3300

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

40°Ę∂ŗŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺő™ĺ≥ńŕ◊Ę≤ŠĶńĻęňĺ£¨∆šŅōĻ…80%Ķń““Ļęňĺ◊Ę≤ŠĶōő™”ĘĻķ¬◊∂ō°£ľ◊Ļęňĺ“‘»ň√ŮĪ“◊ųő™ľ«’ňĪĺőĽĪ“°£2015ńÍ12‘¬31»’£¨ľ◊Ļęň唶 ’““Ļęňĺ’ňŅÓő™1500ÕÚ”Ęįų£Ľ”¶ł∂““Ļęňĺ’ňŅÓő™1000ÕÚ”Ęįų£Ľ Ķ÷ …ŌĻĻ≥…∂‘““ĻęňĺĺĽÕ∂◊ Ķń≥§∆ŕ”¶ ’ŅÓő™2000ÕÚ”Ęįų°£2015ńÍ12‘¬31»’£¨”Ęįų”Ž»ň√ŮĪ“ĶńĽ„¬ ő™1£ļ10°£2016ńÍ£¨ľ◊ĻęňĺŌÚ““Ļęňĺ≥ŲŅŕŌķ Ř–ő≥…”¶ ’““Ļęňĺ’ňŅÓ5000ÕÚ”Ęįų£¨įīľī∆༄¬ ’Řň„Ķń»ň√ŮĪ“Ĺū∂Óő™49400ÕÚ‘™£Ľ◊‘““ĻęňĺĹÝŅŕ‘≠≤ńŃŌ–ő≥…”¶ł∂““Ļęňĺ’ňŅÓ3400ÕÚ”Ęįų£¨įīľī∆༄¬ ’Řň„Ķń»ň√ŮĪ“Ĺū∂Óő™33728ÕÚ‘™°£2016ńÍ12‘¬31»’£¨ľ◊Ļęň唶 ’““Ļęňĺ’ňŅÓ6500ÕÚ”Ęįų£¨”¶ł∂““Ļęňĺ’ňŅÓ4400ÕÚ”Ęįų£¨≥§∆ŕ”¶ ’““ĻęňĺŅÓŌÓ2000ÕÚ”Ęįų£¨”Ęįų”Ž»ň√ŮĪ“ĶńĽ„¬ ő™1£ļ9.94°£Ō¬Ń–łųŌÓĻō”ŕľ◊Ļęňĺ2016ńÍ∂»“Ú∆ŕń©Ľ„¬ Īš∂Į≤ķ…ķĽ„∂“ňū“śĶńĪŪ Ų÷–£¨’ż»∑Ķń”–£®£©°£

A.”¶ł∂““Ļęňĺ’ňŅÓ≤ķ…ķĽ„∂“ňū ß8ÕÚ‘™»ň√ŮĪ“

B.”¶ ’““Ļęňĺ’ňŅÓ≤ķ…ķĽ„∂“ňū ß210ÕÚ‘™»ň√ŮĪ“

C.≥§∆ŕ”¶ ’““ĻęňĺŅÓŌÓ≤ķ…ķĽ„∂“ ’“ś-120ÕÚ‘™»ň√ŮĪ“

D.ľ∆»ŽĶĪ∆ŕňū“śĶńĽ„∂“ňū ßĻ≤ľ∆98ÕÚ‘™»ň√ŮĪ“

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

41°ĘĶ•ŌÓ—°‘ŮŐ‚

ľ◊Ļęňĺ2012ńÍń©…śľįÕ‚Ī“ŌÓńŅĶń◊ ≤ķ°Ęłļ’ģŌÓńŅ∆ŕń©”ŗ∂Ó»ÁŌ¬£ļ 2012ńÍ12‘¬31»’ –≥°Ľ„¬ 1√ņ‘™=6.5‘™»ň√ŮĪ“£¨‘Ú“ÚĽűĪ“–‘ŌÓńŅ∆ŕń©Ķų’Ż”¶»∑»ŌĶńĽ„∂“ ’“śĹū∂Óő™£®£©°£

2012ńÍ12‘¬31»’ –≥°Ľ„¬ 1√ņ‘™=6.5‘™»ň√ŮĪ“£¨‘Ú“ÚĽűĪ“–‘ŌÓńŅ∆ŕń©Ķų’Ż”¶»∑»ŌĶńĽ„∂“ ’“śĹū∂Óő™£®£©°£

A.-8300ÕÚ‘™

B.8300ÕÚ‘™

C.-2420ÕÚ‘™

D.2420ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

42°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨2015ńÍ10‘¬10»’£¨ľ◊Ļęňĺ“‘√ŅĻ…2√ņ‘™ĶńľŘłŮĻļ»ŽĪŻĻęňĺBĻ…Ļ…∆Ī20ÕÚĻ…£¨÷ßł∂ľŘŅÓ40ÕÚ√ņ‘™£¨ŃŪ÷ßł∂ĹĽ“◊∑—”√0.5ÕÚ√ņ‘™°£ľ◊ĻęňĺĹęĻļ»ŽĶń…Ō ŲĻ…∆Ī◊ųő™ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķļňň„£¨ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.24‘™»ň√ŮĪ“£¨÷Ń12‘¬31»’…–őī∂‘Õ‚≥Ų Ř°£2015ńÍ12‘¬31»’£¨ĪŻĻęňĺBĻ…Ļ…∆ĪĶń –ľŘő™√ŅĻ…2.5√ņ‘™°£2015ńÍ12‘¬31»’£¨ľī∆༄¬ ő™1√ņ‘™=6.22‘™»ň√ŮĪ“°£ľ◊Ļęňĺ…Ō ŲĹĽ“◊”įŌž2015ńÍ”™“ĶņŻ»ůĶńĹū∂Óő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.61.4

B.64.52

C.58.28

D.61.41

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

43°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–ŌÓńŅ÷–£¨ Ű”ŕĽűĪ“–‘ŌÓńŅĶń”–£®£©°£

A.‘§ł∂ŅÓŌÓ

B.”¶ ’’ňŅÓ

C.”¶ł∂’ňŅÓ

D.≥§∆ŕĹŤŅÓ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

44°Ę∂ŗŌÓ—°‘ŮŐ‚ Ō¬Ń–Ļō”ŕľ«’ňĪĺőĽĪ“ĶńňĶ∑®£¨’ż»∑Ķń”–£®£©°£

A.ľ«’ňĪĺőĽĪ“ «÷ł∆ů“Ķĺ≠”™ňýī¶Ķń÷ų“™ –≥°Ľ∑ĺ≥÷–ĶńĽűĪ“

B.‘ŕő“ĻķŅ…“‘≤…”√Õ‚Ī“◊ųő™ľ«’ňĪĺőĽĪ“

C.ľ«’ňĪĺőĽĪ“ĪšłŁ Ī≤ĽĽŠ≤ķ…ķĽ„∂“≤Ó∂Ó

D.∆ů“Ķ»∑∂®ľ«’ňĪĺőĽĪ“ Ī”¶ī” ’»Ž°Ę÷ß≥Ų°Ę»ŕ◊ ĽÓ∂ĮĽÚĺ≠”™ĽÓ∂ĮĹ«∂»ĹÝ––Ņľ¬«

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

45°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–łųŌÓÕ‚Ī“◊ ≤ķ∆ŕń©∑Ę…ķĶńĽ„∂“≤Ó∂Ó£¨≤Ľ”¶ľ∆»ŽĶĪ∆ŕňū“śĶń «£®£©°£

A.”¶ ’’ňŅÓ

B.Ņ…Ļ©≥Ų Ř»®“śĻ§ĺŖÕ∂◊

C.≥÷”–÷ŃĶĹ∆ŕÕ∂◊

D.ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

46°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–łųÕ‚Ī“ŌÓńŅ÷–£¨ Ű”ŕÕ‚Ī“ĽűĪ“–‘ŌÓńŅĶń «£®£©°£

A.‘§ ’ŅÓŌÓ

B.‘§ł∂ŅÓŌÓ

C.Ņ…Ļ©≥Ų Ř’ģőŮĻ§ĺŖ

D.ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

47°ĘĶ•ŌÓ—°‘ŮŐ‚ –ņ“∂Ļęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„Õ‚Ī““ĶőŮ°£2013ńÍ≥ű–ņ“∂ĻęňĺĻļ»ŽĻķÕ‚A°ĘBĻęňĺĶńĻ…∆ĪÕ∂◊ £¨∑÷Īū÷ßł∂31ÕÚ√ņ‘™°Ę105ÕÚ√ņ‘™£¨∑÷ĪūĽģ∑÷ő™ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķļÕŅ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķļňň„£¨ĹĽ“◊ĶĪ»’Ľ„¬ ő™1√ņ‘™=6.5‘™»ň√ŮĪ“°£2013ńÍń©£¨ĹĽ“◊–‘Ĺū»ŕ◊ ≤ķ°ĘŅ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķĶńĻę‘ ľŘ÷Ķ∑÷Īūő™40ÕÚ√ņ‘™°Ę120ÕÚ√ņ‘™£¨2013ńÍ12‘¬31»’Ķńľī∆༄¬ ő™1√ņ‘™=6.27‘™»ň√ŮĪ“£¨‘Ú…Ō Ų◊ ≤ķ∂‘–ņ“∂Ļęňĺ2013ńÍňū“śĶń”įŌžĹū∂Óő™£®£©°£

A.49.3ÕÚ‘™

B.56.43ÕÚ‘™

C.94.05ÕÚ‘™

D.69.9ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

48°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ Ű”ŕ‘Ų÷Ķňį“Ľį„ń…ňį»ň£¨≤…”√Ķńľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£¨Õ‚Ī““ĶőŮ≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„°£2010ńÍ4‘¬20»’£¨ľ◊Ļęňĺ◊‘√ņĻķĻ©”¶…Őī¶Ļļ»ŽľŘŅÓő™300ÕÚ√ņ‘™ĶńA≤ķ∆∑”√”ŕ∂‘Õ‚Ōķ Ř£¨Õ¨ Ī∑Ę…ķĹÝŅŕĻōňį204.6ÕÚ‘™»ň√ŮĪ“£¨‘Ų÷Ķňį382.602ÕÚ‘™»ň√ŮĪ“°£ĶĪ»’ľī∆༄¬ ő™1√ņ‘™=6.82‘™»ň√ŮĪ“£¨‘ÚĻļ»Ž≤ķ∆∑Ķń≥…Ī唶ő™£®£©°£

A.2046ÕÚ‘™

B.2250.6ÕÚ‘™

C.2428.602ÕÚ‘™

D.2633.20ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

49°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺő™ĺ≥ńŕ◊Ę≤ŠĶńĻęňĺ£¨∆šŅōĻ…80%Ķń““Ļęňĺ◊Ę≤ŠĶōő™”ĘĻķ¬◊∂ō°£Ō¬Ń–łųŌÓĻō”ŕľ◊ĻęňĺĪŗ÷∆2015ńÍ∂»ļŌ≤Ę≤∆őŮĪ®ĪŪ ĪĽŠľ∆ī¶ņŪĶńĪŪ Ų÷–£¨’ż»∑Ķń «£®£©°£

A.≥§∆ŕ”¶ ’““ĻęňĺŅÓŌÓ£® Ķ÷ ĺĽÕ∂◊ £©ňý≤ķ…ķĶńĽ„∂“≤Ó∂Ó‘ŕļŌ≤Ę◊ ≤ķłļ’ģĪŪőī∑÷ŇšņŻ»ůŌÓńŅŃ– ĺ

B.ľ◊Ļęň唶 ’““Ļęňĺ’ňŅÓ”Ž”¶ł∂““Ļęňĺ’ňŅÓ“‘Ķ÷ŌķļůĶńĺĽ∂Ó‘ŕļŌ≤Ę◊ ≤ķłļ’ģĪŪ÷–Ń– ĺ

C.≤…”√◊ ≤ķłļ’ģĪŪ»’ľī∆༄¬ Ĺę““Ļęňĺ≤∆őŮĪ®ĪŪ’Řň„ő™“‘ľ◊Ļęňĺľ«’ňĪĺőĽĪ“ĪŪ ĺĶń≤∆őŮĪ®ĪŪ

D.““ĻęňĺÕ‚Ī“Ī®ĪŪ’Řň„≤Ó∂Ó÷–Ļť Ű”ŕńłĻęňĺĶń≤Ņ∑÷‘ŕļŌ≤Ę◊ ≤ķłļ’ģĪŪ∆šňŻ◊ŘļŌ ’“śŌÓńŅŃ– ĺ

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

50°ĘĶ•ŌÓ—°‘ŮŐ‚ AĻęňĺįī‘¬ľ∆ň„Ľ„∂“ňū“ś£¨∂‘Õ‚Ī““ĶőŮ≤…”√ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„°£2012ńÍ3‘¬≥ű≥÷”–“Ý––īśŅÓ300ÕÚ√ņ‘™£¨…Ō‘¬ń©ľįĪ呬≥űĶń –≥°Ľ„¬ ĺýő™1√ņ‘™=6.60‘™»ň√ŮĪ“£¨3‘¬20»’AĻęňĺ”√√ņ‘™≤…Ļļ‘≠≤ńŃŌ£¨Ļ≤ľ∆÷ßł∂ĽűŅÓ150ÕÚ√ņ‘™£¨ĶĪ»’ –≥°Ľ„¬ ő™1√ņ‘™=6.50‘™»ň√ŮĪ“°£”…”ŕ√ņ‘™≥÷–ÝŌ¬ĶÝ£¨AĻęňĺ3‘¬25»’Ĺę∆š÷–Ķń100ÕÚ√ņ‘™≥Ų ŘłÝ÷–Ļķ“Ý––£¨ĶĪ»’÷–Ļķ“Ý––√ņ‘™¬Ú»ŽľŘő™1√ņ‘™=6.20‘™»ň√ŮĪ“£¨¬Ű≥ŲľŘő™1√ņ‘™=6.30‘™»ň√ŮĪ“£¨ –≥°Ľ„¬ ő™1√ņ‘™=6.25‘™»ň√ŮĪ“°£2012ńÍ3‘¬31»’Ķń –≥°Ľ„¬ ő™1√ņ‘™=6.10‘™»ň√ŮĪ“°£‘ÚAĻęňĺ2012ńÍ3‘¬“Ý––īśŅÓ√ņ‘™’ňĽß≤ķ…ķĶńĽ„∂“ňū“śő™£®£©°£

A.-75ÕÚ‘™

B.-80ÕÚ‘™

C.-5ÕÚ‘™

D.-70ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

51°ĘĶ•ŌÓ—°‘ŮŐ‚ Ō¬Ń–Ļō”ŕÕ‚Ī“≤∆őŮĪ®ĪŪ’Řň„ĶńĪŪ Ų÷–£¨∑ŻļŌ∆ů“ĶĽŠľ∆◊ľ‘ÚĻś∂®Ķń «£®£©°£

A.≥§∆ŕĹŤŅÓįī’’ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„

B.‘§ł∂’ňŅÓįī’’ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„

C.őī∑÷ŇšņŻ»ůįī’’ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„

D.◊ ≤ķľű÷Ķňū ßįī’’ĹĽ“◊∑Ę…ķ»’Ķńľī∆༄¬ ’Řň„

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

52°Ę∂ŗŌÓ—°‘ŮŐ‚ ∆ů“Ķ—°∂®ľ«’ňĪĺőĽĪ“£¨”¶ĶĪŅľ¬«Ķń“Úňō”–£®£©°£

A.ł√ĽűĪ“÷ų“™”įŌž…Ő∆∑ļÕņÕőŮĶńŌķ ŘľŘłŮ£¨Õ®≥£“‘ł√ĽűĪ“ĹÝ––…Ő∆∑ļÕņÕőŮĶńľ∆ľŘļÕĹŠň„

B.ł√ĽűĪ“÷ų“™”įŌž…Ő∆∑ļÕņÕőŮňý–Ť»ňĻ§°Ę≤ńŃŌļÕ∆šňŻ∑—”√£¨Õ®≥£“‘ł√ĽűĪ“ĹÝ––…Ō Ų∑—”√Ķńľ∆ľŘļÕĹŠň„

C.»ŕ◊ ĽÓ∂ĮĽŮĶ√Ķń◊ Ĺū

D.”įŌžĶĪ∆༄∂“≤Ó∂Ó ż∂ÓĶńīů–°

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

53°ĘĶ•ŌÓ—°‘ŮŐ‚ ľ◊Ļęňĺ∂‘Õ‚Ī“ĹĽ“◊≤…”√ĹĽ“◊∑Ę…ķ Ī –≥°Ľ„¬ ’Řň„£¨įī‘¬ľ∆ň„Ľ„∂“ňū“ś°£ľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“ľ◊Ļęňĺ2015ńÍ3‘¬10»’≥ŲŅŕŌķ Ř“ĽŇķ…ŤĪł£¨ľŘŅÓ◊‹∂Óő™2000ÕÚ√ņ‘™£¨ļŌÕ¨Ļś∂®ĻļĽű∑Ĺ”¶”ŕ4łŲ‘¬ļů÷ßł∂ĽűŅÓ£¨Ōķ Ř ĪĶń –≥°Ľ„¬ ő™1√ņ‘™=6.35‘™»ň√ŮĪ“°£3‘¬31»’ –≥°Ľ„¬ 1√ņ‘™=6.36‘™»ň√ŮĪ“£¨4‘¬30»’ –≥°Ľ„¬ ő™1√ņ‘™=6.34‘™»ň√ŮĪ“£¨5‘¬1»’ –≥°Ľ„¬ ő™1√ņ‘™=6.35‘™»ň√ŮĪ“£¨5‘¬31»’ –≥°Ľ„¬ ő™1√ņ‘™=6.37‘™»ň√ŮĪ“°£ľ◊Ļęňĺ2015ńÍ5‘¬∂‘ł√Õ‚Ī“’ģ»®»∑»ŌĶńĽ„∂“ ’“śő™£®£©ÕÚ‘™»ň√ŮĪ“°£

A.-40

B.20

C.40

D.60

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

54°Ę∂ŗŌÓ—°‘ŮŐ‚ ő“Ļķń≥∆ů“Ķľ«’ňĪĺőĽĪ“ő™√ņ‘™£¨Ō¬Ń–ňĶ∑®÷–’ż»∑Ķń”–£®£©°£

A.ł√∆ů“Ķ“‘»ň√ŮĪ“ľ∆ľŘļÕĹŠň„ĶńĹĽ“◊ Ű”ŕÕ‚Ī“ĹĽ“◊

B.ł√∆ů“Ķ“‘√ņ‘™ľ∆ľŘļÕĹŠň„ĶńĹĽ“◊≤Ľ Ű”ŕÕ‚Ī“ĹĽ“◊

C.ł√∆ů“ĶĶńĪŗĪ®ĽűĪ“ő™√ņ‘™

D.ł√∆ů“ĶĶńĪŗĪ®ĽűĪ“ő™»ň√ŮĪ“

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

55°Ęő īūŐ‚

◊ŘļŌŐ‚£ļľ◊Ļ…∑›”–ŌřĻęňĺ£®“‘Ō¬ľÚ≥∆ľ◊Ļęňĺ£©ľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£¨Õ‚Ī““ĶőŮ≤…”√ĹĽ“◊∑Ę…ķ»’ –≥°Ľ„¬ ĹÝ––’Řň„£¨įīľĺļňň„Ľ„∂“ňū“ś°£2015ńÍ3‘¬31»’”–ĻōÕ‚Ī“’ňĽß”ŗ∂Ó»ÁŌ¬£ļ ≥§∆ŕĹŤŅÓ1000ÕÚŇ∑‘™£¨ŌĶ2014ńÍ10‘¬ĹŤ»ŽĶń◊®√Ň”√”ŕĹ®‘žń≥…ķ≤ķŌŖĶńÕ‚Ī“ĹŤŅÓ£¨ĹŤŅÓ∆ŕŌřő™24łŲ‘¬£¨ńÍņŻ¬ ő™6%£¨įīľĺľ∆ŐŠņŻŌĘ£¨√ŅńÍ1‘¬ļÕ7‘¬÷ßł∂įŽńÍĶńņŻŌĘ£¨ľŔ∂®≤ĽŅľ¬«ĹŤŅÓ ÷–Ý∑—°£ł√…ķ≤ķŌŖĹ®‘ž”ŕ2014ńÍ10‘¬Ņ™Ļ§£¨÷Ń2015ńÍ3‘¬31»’»‘ī¶”ŕĹ®‘žĻż≥Ő÷ģ÷–£¨“— Ļ”√Õ‚Ī“ĹŤŅÓ600ÕÚŇ∑‘™£¨‘§ľ∆Ĺę”ŕ2015ńÍ12‘¬ÕÍĻ§°£2015ńÍ4‘¬÷Ń6‘¬£¨ľ◊Ļęňĺ∑Ę…ķ»ÁŌ¬Õ‚Ī““ĶőŮ£®ľŔ∂®≤ĽŅľ¬«‘Ų÷ĶňįĶ»ŌŗĻōňį∑—£©£ļ£®1£©4‘¬1»’£¨ő™Ĺ®‘žł√…ķ≤ķŌŖĹÝŅŕ“ĽŐ◊…ŤĪł£¨≤Ę“‘Õ‚Ī““Ý––īśŅÓ100ÕÚŇ∑‘™÷ßł∂…ŤĪłĻļ÷√ľŘŅÓ°£…ŤĪł”ŕĶĪ‘¬Õ∂»Žį≤◊į°£ĶĪ»’ –≥°Ľ„¬ ő™1Ň∑‘™=8.24‘™»ň√ŮĪ“°£

≥§∆ŕĹŤŅÓ1000ÕÚŇ∑‘™£¨ŌĶ2014ńÍ10‘¬ĹŤ»ŽĶń◊®√Ň”√”ŕĹ®‘žń≥…ķ≤ķŌŖĶńÕ‚Ī“ĹŤŅÓ£¨ĹŤŅÓ∆ŕŌřő™24łŲ‘¬£¨ńÍņŻ¬ ő™6%£¨įīľĺľ∆ŐŠņŻŌĘ£¨√ŅńÍ1‘¬ļÕ7‘¬÷ßł∂įŽńÍĶńņŻŌĘ£¨ľŔ∂®≤ĽŅľ¬«ĹŤŅÓ ÷–Ý∑—°£ł√…ķ≤ķŌŖĹ®‘ž”ŕ2014ńÍ10‘¬Ņ™Ļ§£¨÷Ń2015ńÍ3‘¬31»’»‘ī¶”ŕĹ®‘žĻż≥Ő÷ģ÷–£¨“— Ļ”√Õ‚Ī“ĹŤŅÓ600ÕÚŇ∑‘™£¨‘§ľ∆Ĺę”ŕ2015ńÍ12‘¬ÕÍĻ§°£2015ńÍ4‘¬÷Ń6‘¬£¨ľ◊Ļęňĺ∑Ę…ķ»ÁŌ¬Õ‚Ī““ĶőŮ£®ľŔ∂®≤ĽŅľ¬«‘Ų÷ĶňįĶ»ŌŗĻōňį∑—£©£ļ£®1£©4‘¬1»’£¨ő™Ĺ®‘žł√…ķ≤ķŌŖĹÝŅŕ“ĽŐ◊…ŤĪł£¨≤Ę“‘Õ‚Ī““Ý––īśŅÓ100ÕÚŇ∑‘™÷ßł∂…ŤĪłĻļ÷√ľŘŅÓ°£…ŤĪł”ŕĶĪ‘¬Õ∂»Žį≤◊į°£ĶĪ»’ –≥°Ľ„¬ ő™1Ň∑‘™=8.24‘™»ň√ŮĪ“°£

£®2£©4‘¬20»’£¨Ĺę50ÕÚŇ∑‘™∂“ĽĽő™»ň√ŮĪ“£¨ĶĪ»’“Ý––Ň∑‘™¬Ú»ŽľŘő™1Ň∑‘™=8.20‘™»ň√ŮĪ“£¨¬Ű≥ŲľŘő™1Ň∑‘™=8.30‘™»ň√ŮĪ“°£∂“ĽĽňýĶ√»ň√ŮĪ““—īś»Ž“Ý––°£ĶĪ»’ –≥°Ľ„¬ ő™1Ň∑‘™=8.25‘™»ň√ŮĪ“°£

£®3£©5‘¬1»’£¨“‘Õ‚Ī““Ý––īśŅÓŌÚÕ‚ĻķĻęňĺ÷ßł∂…ķ≤ķŌŖį≤◊į∑—”√120ÕÚŇ∑‘™°£ĶĪ»’ –≥°Ľ„¬ ő™1Ň∑‘™=8.25‘™»ň√ŮĪ“°£

£®4£©5‘¬15»’£¨ ’ĶĹĶŕ1ľĺ∂»∑Ę…ķĶń”¶ ’’ňŅÓ100ÕÚŇ∑‘™°£ĶĪ»’ –≥°Ľ„¬ ő™1Ň∑‘™=8.27‘™»ň√ŮĪ“°£

£®5£©6‘¬30»’£¨ľ∆ŐŠÕ‚Ī“◊®√ŇĹŤŅÓņŻŌĘ°£ľŔ∂®Õ‚Ī“◊®√ŇĹŤŅÓ”¶ľ∆ņŻŌĘÕ®Ļż"”¶ł∂ņŻŌĘ"Ņ∆ńŅļňň„°£ĶĪ»’ –≥°Ľ„¬ ő™1Ň∑‘™=8.27‘™»ň√ŮĪ“°£

£®6£©Ķŕ2ľĺ∂» £”ŗ◊®√ŇĹŤŅÓīś∑Ň‘ŕ“Ý––≤ķ…ķĶńņŻŌĘ ’»Žő™0.5ÕÚŇ∑‘™£¨“—”ŕľĺń© ’ĶĹ≤Ęīś»Ž“Ý––°£

“™«ů£ļ£®1£©Īŗ÷∆2015ńÍĶŕ2ľĺ∂»Õ‚Ī““ĶőŮĶńĽŠľ∆∑÷¬ľ°£

£®2£©ľ∆ň„2015ńÍĶŕ2ľĺ∂»ľ∆»Ž‘ŕĹ®Ļ§≥ŐļÕĶĪ∆ŕňū“śĶńĽ„∂“ňū“ś°£

£®3£©Īŗ÷∆”Ž∆ŕń©Ľ„∂“ňū“śŌŗĻōĶńĽŠľ∆∑÷¬ľ°£

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

56°ĘĶ•ŌÓ—°‘ŮŐ‚ ≥§Ĺ≠ĻęňĺĶńľ«’ňĪĺőĽĪ“ő™»ň√ŮĪ“£¨įīľĺ∂»ľ∆ň„Ľ„∂“ňū“ś°£2015ńÍ3‘¬31»’≥§Ĺ≠Ļęňĺ◊ ≤ķłļ’ģĪŪ…ŌŃ– ĺ"Ņ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķ"ŌÓńŅ£®Ļ…∆ĪÕ∂◊ £©ő™600000‘™»ň√ŮĪ“£¨Ļ≤4000Ļ…£¨3‘¬31»’ĶĪ»’Ķń –≥°Ľ„¬ ő™1”Ęįų=15‘™»ň√ŮĪ“°£2015ńÍ6‘¬30»’ł√◊ ≤ķĻę‘ ľŘ÷Ķ√ŅĻ…ĹĶő™9”Ęįų°£≥§Ĺ≠Ļęňĺ»Ōő™ Ű”ŕ‘› Ī–‘Ō¬ĶÝ£¨Īĺ∆ŕőī≥Ų ŘĽÚĻļ»Žł√Ļ…∆Ī°£2015ńÍ6‘¬30»’Ķń –≥°Ľ„¬ ő™1”Ęįų=16‘™»ň√ŮĪ“°£≥§Ĺ≠ĻęňĺĪĺ∆ŕ“Úł√Ņ…Ļ©≥Ų ŘĹū»ŕ◊ ≤ķ”įŌž"∆šňŻ◊ŘļŌ ’“ś"ĶńĹū∂Óő™£®£©‘™»ň√ŮĪ“°£

A.24000

B.-24000

C.36000

D.0

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

57°ĘĶ•ŌÓ—°‘ŮŐ‚ MĻęňĺ“‘»ň√ŮĪ“ő™ľ«’ňĪĺőĽĪ“£¨≤…”√ĹĽ“◊∑Ę…ķĶĪ‘¬1»’Ķńľī∆༄¬ ◊ųő™Õ‚Ī““ĶőŮĶń’Řň„Ľ„¬ °£2013ńÍ12‘¬∑Ę…ķ“ĶőŮ»ÁŌ¬£ļ12‘¬1»’‘§ł∂AĻęňĺ’ňŅÓ100ÕÚ√ņ‘™£Ľ12‘¬8»’Ļļ»Ž‘≠≤ńŃŌ“ĽŇķ£¨ľŘ÷Ķ80ÕÚ√ņ‘™£¨ŅÓŌÓőī÷ßł∂£Ľ12‘¬26»’Ĺę500ÕÚ√ņ‘™∂“ĽĽő™»ň√ŮĪ“£¨ĶĪ»’√ņ‘™¬Ú»ŽľŘő™1√ņ‘™=6.08‘™»ň√ŮĪ“°£12‘¬1»’°Ę12‘¬31»’√ņ‘™∂‘»ň√ŮĪ“Ľ„¬ ∑÷Īūő™1£ļ6.05°Ę1£ļ6.06°£≤ĽŅľ¬«∆šňŻ“Úňō£¨‘Ú…Ō Ų“ĶőŮ“Ú∆ŕń©Ķų’Ż∂‘2013ńÍ”™“ĶņŻ»ůĶń”įŌžő™£®£©°£

A.-1.3.2ÕÚ‘™

B.-12.2ÕÚ‘™

C.-0.8ÕÚ‘™

D.-10.2ÕÚ‘™

Ķ„Ľų≤ťŅīīūįł

ĪĺŐ‚īūįł£ļőĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’ŻīÝīūįłĹ‚őŲįś°∂°ÔĽŠľ∆°∑ĽÚ°∂ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚

Ő‚Ņ‚ ‘ŅīĹŠ Ýļů

őĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’Żįś°∂

°ÔĽŠľ∆°∑Ő‚Ņ‚

÷Ľķ”√ĽßŅ…Ī£īś…Ō∑Ĺ∂Ģő¨¬ŽĶĹ ÷Ľķ÷–£¨‘ŕőĘ–Ň…®“Ľ…®÷–”“…ŌĹ«—°‘Ů°įī”Ōŗ≤Š—°»°∂Ģő¨¬Ž°ĪľīŅ…°£

Ő‚Ņ‚ ‘ŅīĹŠ Ýļů

őĘ–Ň…®Ō¬∑Ĺ∂Ģő¨¬ŽľīŅ…īÚįŁŌ¬‘ōÕÍ’Żįś°∂

ĽŠľ∆£ļÕ‚Ī“’Řň„°∑Ő‚Ņ‚£¨

∑÷ņł°Ę∑÷īūįłĹ‚őŲŇŇįś°Ę–°◊÷ŐŚ∑ĹĪ„īÚ”°Ī≥ľ«£°ĺ≠Ļ„īůĽŠ‘ĪŇů”— Ķ’Ĺľž—ť£¨īň∑Ĺ∑®Ņľ ‘Õ®Ļż¬ īůīůŐŠłŖ£°ĺÝ∂‘ «ńķŅľ ‘ĻżĻōĶń≤Ľ∂ĢņŻ∆ų£° ÷Ľķ”√ĽßŅ…

Ī£īś…Ō∑Ĺ∂Ģő¨¬ŽĶĹ ÷Ľķ÷–£¨‘ŕ

őĘ–Ň…®“Ľ…®÷–”“…ŌĹ«—°‘Ů°įī”

Ōŗ≤Š—°»°∂Ģő¨¬Ž°ĪľīŅ…°£