ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

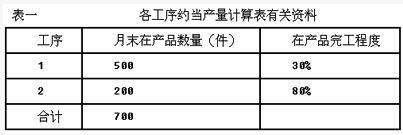

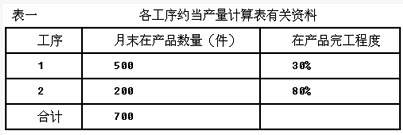

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂХаЖЯЬт ФГЦѓвЕЩњВњЕФВњЦЗашвЊОЙ§ШєИЩМгЙЄЙЄађВХФмаЮГЩВњГЩЦЗЃЌЧвдТФЉдкВњЦЗЪ§СПБфЖЏНЯДѓЃЌВњЦЗГЩБОжадВФСЯЫљеМБШжиНЯаЁЃЌвЫВЩгУдкВњЦЗАДЙЬЖЈГЩБОМЦЫуЗЈЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

2ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЭЃЙЄЫ№ЪЇЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

A.гІгЩЙ§ЪЇЕЅЮЛЛђБЃЯеЙЋЫОИКЕЃЕФХтПюЃЌгІДгЭЃЙЄЫ№ЪЇжаПлГ§

B.ЪєгкздШЛджКІдьГЩЕФЭЃЙЄОЛЫ№ЪЇМЦШыжЦдьЗбгУ

C.ВЛТњвЛИіЙЄзїШеЕФЭЃЙЄЃЌвЛАуВЛМЦЫуЭЃЙЄЫ№ЪЇ

D.ИЈжњЩњВњвЛАуВЛЕЅЖРКЫЫуЭЃЙЄЫ№ЪЇ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

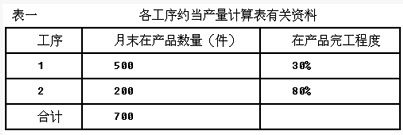

3ЁЂВЛЖЈЯюбЁдё ФГЦѓвЕдкЩњВњЖЁВњЦЗЙ§ГЬжаЃЌВњЩњВЛПЩаоИДЗЯЦЗ50МўЃЌПЩаоИДЗЯЦЗ100МўЃЌгаЙизЪСЯШчЯТЃКЃЈ1ЃЉВЛПЩаоИДЗЯЦЗАДЦфЫљЯћКФЖЈЖюЗбгУМЦЫуЗЯЦЗЕФЩњВњГЩБОЁЃЦфжадВФСЯЗбгУЖЈЖюЮЊ210дЊЃЌвбЭъГЩЕФЖЈЖюЙЄЪБЙВМЦ360аЁЪБЃЌУПаЁЪБЕФЗбгУЖЈЖюЮЊЃКжБНгШЫЙЄ2.8дЊЃЌжЦдьЗбгУ13.5дЊЁЃЃЈ2ЃЉПЩаоИДЗЯЦЗЕФаоИДЗбгУЮЊжБНгВФСЯ2500дЊЃЌжБНгШЫЙЄ2000дЊЃЌжЦдьЗбгУ2600дЊЁЃЃЈ3ЃЉПЩаоИДЗЯЦЗКЭВЛПЩаоИДЗЯЦЗЛиЪеЗЯЦЗВаСЯМЦМл1200дЊЃЌгІгЩЙ§ЪЇШЫХтГЅ500дЊЁЃЗЯЦЗОЛЫ№ЪЇгЩЕБдТЭЌжжКЯИёВњЦЗГЩБОИКЕЃЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

НсзЊЛиЪеВаСЯМАЙ§ЪЇШЫХтГЅЕФЛсМЦЗжТМЮЊЃЈЃЉЁЃ

A.НшЃКдВФСЯ1200ЦфЫћгІЪеПю500ДћЃКгЊвЕЭтжЇГі1700

B.НшЃКдВФСЯ1200ЦфЫћгІЪеПю500ДћЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ1200гЊвЕЭтжЇГі500

C.НшЃКдВФСЯ1200ЦфЫћгІЪеПю500ДћЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ1700

D.НшЃКдВФСЯ1200ЦфЫћгІЪеПю500ДћЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ500гЊвЕЭтжЇГі1200

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

4ЁЂЕЅЯюбЁдёЬт ИЈжњЩњВњЗбгУЕФНЛЛЅЗжХфЕФЕквЛДЮНЛЛЅЪЧжИЃЈЃЉЁЃ

A.ИЈжњЩњВњЗбгУдкИїЩњВњГЕМфжЎМфЕФЗжХф

B.ИЈжњЩњВњЗбгУдкИїЛљБОЩњВњГЕМфжЎМфЕФЗжХф

C.ИЈжњЩњВњЗбгУдкИїИЈжњЩњВњГЕМфжЎМфЕФЗжХф

D.ИЈжњЩњВњЗбгУдкИЈжњЩњВњГЕМфгыЛљБОЩњВњГЕМфжЎМфЕФЗжХф

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

5ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкГЩБОКЭЗбгУЕФБэЪіжаЃЌе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЗЧе§ГЃКФЗбдквЛЖЈЬѕМўЯТПЩвдЖдЯѓЛЏЮЊГЩБО

B.ЩњВњОгЊЫљВњЩњЕФКФЗбЖМПЩвдЖдЯѓЛЏЮЊГЩБО

C.ЩњВњЙ§ГЬжаВњЩњЕФЗЯЦЗКЭДЮЦЗВЛЙЙГЩГЩБО

D.ГЩБОЪЧПЩвдЖдЯѓЛЏЕФЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

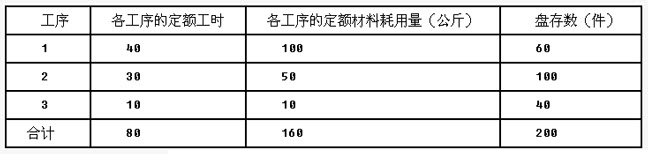

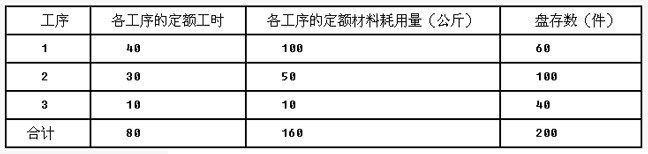

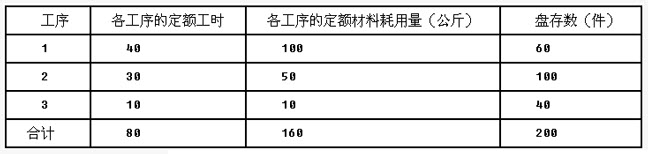

6ЁЂВЛЖЈЯюбЁдё МзЙЋЫОЩшгадЫЪфКЭаоРэСНИіИЈжњЩњВњГЕМфЃЌВЩгУНЛЛЅЗжХфЗЈЗжХфИЈжњЩњВњГЩБОЁЃдЫЪфГЕМфЕФГЩБОАДдЫЪфЙЋРяБШР§ЗжХфЃЌаоРэГЕМфЕФГЩБОАДаоРэЙЄЪББШР§ЗжХфЁЃИУЙЋЫО2014Фъ2дТЗнгаЙиИЈжњЩњВњГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉдЫЪфГЕМфБОдТЙВЗЂЩњГЩБО22500дЊЃЌЬсЙЉдЫЪфРЭЮё5000ЙЋРяЃЛаоРэГЕМфБОдТЙВЗЂЩњГЩБО240000дЊЃЌЬсЙЉаоРэРЭЮё64000ЙЄЪБЁЃЃЈ2ЃЉдЫЪфГЕМфКФгУаоРэГЕМфРЭЮё4000ЙЄЪБЃЌаоРэГЕМфКФгУдЫЪфГЕМфРЭЮё500ЙЋРяЁЃЃЈ3ЃЉЛљБОЩњВњГЕМфКФгУдЫЪфГЕМфРЭЮё2550ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё32000ЙЄЪБЃЛааеўЙмРэВПУХКФгУдЫЪфГЕМфРЭЮё1950ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё28000ЙЄЪБЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ6ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

МзЙЋЫОгІШЗШЯЕФдЫЪфГЕМфКЭаоРэГЕМфЖдФкЗжХфЕФЗжХфТЪЗжБ№ЪЧЃЈЃЉЁЃ

A.4.50

B.5.00

C.4.00

D.3.75

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

7ЁЂЖрЯюбЁдёЬт ЯТСаЛЎЗжЭъЙЄВњЦЗГЩБОгыдкВњЦЗГЩБОЕФЗНЗЈжаЃЌЦфБОдТЗЂЩњЕФЩњВњЗбгУОЭЪЧБОдТЭъЙЄВњЦЗГЩБОЕФгаЃЈЃЉЁЃ

A.ВЛМЦЫудкВњЦЗГЩБОЗЈ

B.дкВњЦЗГЩБОАДЙЬЖЈГЩБОМЦЫуЕФЗНЗЈ

C.дкВњЦЗГЩБОАДЦфЫљКФгУЕФжБНгВФСЯГЩБОМЦЫу

D.дМЕБВњСПБШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

8ЁЂЕЅЯюбЁдёЬт МзВњЦЗдТФЉдкВњЦЗжЛМЦЫудВФСЯЗбгУЁЃИУВњЦЗдТГѕдкВњЦЗдВФСЯЗбгУЮЊ7200дЊЃЛБОдТЗЂЩњЕФдВФСЯЗбгУ4200дЊЁЃдВФСЯОљдкЩњВњПЊЪМЪБвЛДЮЭЖШыЁЃБОдТЭъЙЄВњЦЗ200МўЃЌдТФЉдкВњЦЗ100МўЁЃОнДЫМЦЫуЕФМзВњЦЗБОдТдТФЉдкВњЦЗдВФСЯЗбгУЪЧЃЈЃЉдЊЁЃ

A.11400

B.7600

C.4200

D.3800

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

9ЁЂЖрЯюбЁдёЬт ЯТСаЗжХфЭъЙЄВњЦЗГЩБОгыдкВњЦЗГЩБОЕФЗНЗЈжаЃЌФмЪЙФГжжВњЦЗБОдТЗЂЩњЕФЩњВњЗбгУОЭЪЧБОдТЭъЙЄВњЦЗЕФГЩБОЕФгаЃЈЃЉЁЃ

A.ВЛМЦЫудкВњЦЗГЩБОЕФЗНЗЈ

B.дкВњЦЗГЩБОАДЙЬЖЈГЩБОМЦЫуЗЈ

C.дкВњЦЗГЩБОАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈ

D.дМЕБВњСПБШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

10ЁЂЕЅЯюбЁдёЬт дкИїдТдкВњЦЗЪ§СПБфЖЏНЯДѓЕФЧщПіЯТЃЌВЩгУдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈНЋЩњВњЗбгУдкЭъЙЄВњЦЗКЭдкВњЦЗжЎМфНјааЗжХфЪБЃЌПЩФмЕМжТЃЈЃЉЁЃ

A.дТГѕдкВњЦЗГЩБОЮЊИКЪ§

B.БОдТЗЂЩњЕФЩњВњЗбгУЮЊИКЪ§

C.БОдТЭъЙЄВњЦЗГЩБОЮЊИКЪ§

D.дТФЉдкВњЦЗГЩБОЮЊИКЪ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

11ЁЂЕЅЯюбЁдёЬт ЦѓвЕВњЦЗГЩБОжадВФСЯЗбгУЫљеМБШжиНЯДѓЪБЃЌдТФЉПЩВЩгУЕФдкВњЦЗКЭЭъЙЄВњЦЗжЎМфЗжХфЕФЗНЗЈЪЧЃЈЃЉЁЃ

A.ЖЈЖюБШР§ЗЈ

B.дМЕБВњСПЗЈ

C.дкВњЦЗГЩБОАДФъГѕЙЬЖЈГЩБОМЦМлЗЈ

D.дкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

12ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОЩњВњМзВњЦЗКЭввВњЦЗЃЌМзВњЦЗКЭввВњЦЗЮЊСЊВњЦЗЁЃ6дТЗнЗЂЩњМгЙЄГЩБО600ЭђдЊЁЃМзВњЦЗКЭввВњЦЗдкЗжРыЕуЩЯЕФЪ§СПЗжБ№ЮЊ600ИіКЭ400ИіЁЃВЩгУЪЕЮяЪ§СПЗжХфЗЈЗжХфСЊКЯГЩБОЃЌМзВњЦЗгІЗжХфЕФСЊКЯГЩБОЮЊЃЈЃЉЭђдЊЁЃ

A.360

B.240

C.300

D.450

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

13ЁЂЖрЯюбЁдёЬт ЯТСаЪєгкгІМЦШыжЦдьЗбгУЕФгаЃЈЃЉЁЃ

A.ЩњВњГЕМфЛњЦїЕФелОЩЗб

B.ЩњВњГЕМфЛњЦїЕФШеГЃаоРэЗб

C.ЛњЮяСЯЯћКФ

D.МОНкадЭЃЙЄЫ№ЪЇ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

14ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкИЈжњЩњВњЗбгУЗжХфЗНЗЈЕФЪЧЃЈЃЉЁЃ

A.МЦЛЎГЩБОЗжХфЗЈ

B.дкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈ

C.дкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈ

D.дкВњЦЗАДЙЬЖЈГЩБОМЦЫуЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

15ЁЂХаЖЯЬт е§ШЗЛЎЗжБОЦкЭъЙЄВњЦЗгыЦкФЉдкВњЦЗГЩБОЕФНчЯоЪЧГЩБОКЫЫуЕФвЊЧѓжЎвЛЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

16ЁЂЕЅЯюбЁдёЬт гІМЦШыВњЦЗГЩБОЃЌЕЋВЛзЈЩшГЩБОЯюФПЕФИїжжЗбгУЃЌгІЃЈЃЉЁЃ

A.жБНгМЦШыЕБЦкЫ№вц

B.зїЮЊЙмРэЗбгУДІРэ

C.зїЮЊжЦдьЗбгУДІРэЃЌЦкФЉдйЭЈЙ§ЗжХфМЦШыВњЦЗГЩБО

D.жБНгМЦШыЩњВњГЩБОПЦФП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

17ЁЂЕЅЯюбЁдёЬт ФГГЕМфВЩгУАДФъЖШМЦЛЎЗжХфТЪЗжХфЗЈЗжХфжЦдьЗбгУЃЌИУГЕМфШЋФъжЦдьЗбгУМЦЛЎЮЊ3000дЊЁЃШЋФъИїжжВњЦЗЕФМЦЛЎВњСПЮЊЃКМзВњЦЗ100МўЃЌввВњЦЗ200МўЁЃЕЅЮЛВњЦЗЕФЙЄЪБЖЈЖюЮЊЃКМзВњЦЗ4аЁЪБЃЌввВњЦЗ3аЁЪБЁЃОнДЫМЦЫуЕФИУГЕМфжЦдьЗбгУФъЖШМЦЛЎЗжХфТЪЪЧЃЈЃЉдЊ/ЪБЁЃ

A.3

B.10

C.429

D.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

18ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюЗбгУжаЃЌВЛФмжБНгМЧШы"ЩњВњГЩБОвЛЛљБОЩњВњГЩБО"ПЦФПЕФЪЧЃЈЃЉЁЃ

A.ГЕМфЩњВњЙЄШЫаНГъ

B.ЙЙГЩВњЦЗЪЕЬхЕФШМСЯКЭЖЏСІЗбгУ

C.ГЕМфЙмРэШЫдБаНГъ

D.ЙЙГЩВњЦЗЪЕЬхЕФдВФСЯЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

19ЁЂЖрЯюбЁдёЬт вдЯТВЛЪєгкЗЯЦЗЫ№ЪЇЕФгаЃЈЃЉЁЃ

A.ШыПтКѓЗЂЯжЕФПЩаоИДЗЯЦЗЕФЩњВњГЩБОПлГ§ЛиЪеЕФЗЯЦЗВаСЯМлжЕКЭгІЪеХтПювдКѓЕФЫ№ЪЇ

B.ОжЪСПМьбщВПУХМјЖЈВЛашвЊЗЕаоЁЂПЩвдНЕМлГіЪлЕФВЛКЯИёЦЗ

C.ВњЦЗШыПтКѓгЩгкБЃЙмВЛЩЦЕШдвђЖјЫ№ЛЕБфжЪЕФВњЦЗ

D.ЪЕаа"Ш§Аќ"ЦѓвЕдкВњЦЗГіЪлКѓЗЂЯжЕФЗЯЦЗ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

20ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌгІИУМЧШы"жЦдьЗбгУ"ПЦФПЕФгаЃЈЃЉЁЃ

A.ЩњВњГЕМфЙмРэШЫдБЕФЙЄзЪ

B.ГЇВПЙмРэШЫдБЕФЙЄзЪ

C.ЩњВњгУНЈжўЮяелОЩ

D.ГЇВПЕФАьЙЋЗб

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

21ЁЂВЛЖЈЯюбЁдё МзЙЋЫОИљОнЩњВњЕФЬиЕуКЭЙмРэЕФвЊЧѓЃЌЖдAВњЦЗВЩгУЦЗжжЗЈМЦЫуВњЦЗЕФГЩБОЁЃЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфЗжХфЃЌдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћМгЙЄЗбгУЗЂЩњНЯЮЊОљКтЁЃЦкФЉдкВњЦЗЕФЭъЙЄГЬЖШЦНОљАД50%МЦЫуЁЃМзЙЋЫО2013Фъ12дТгаЙиAВњЦЗГЩБОЗбгУзЪСЯШчЯТЃК1ЃЎдТГѕAдкВњЦЗ220МўЃЌжБНгВФСЯЮЊ22ЭђдЊЃЌжБНгШЫЙЄЮЊ1.8ЭђдЊЃЌжЦдьЗбгУЮЊ2.4ЭђдЊЁЃ2ЃЎБОдТЭЖШыЩњВњAВњЦЗ780МўЃЌБОдТЭъЙЄAВњЦЗ840МўЃЌдТФЉAдкВњЦЗ160МўЁЃ3ЃЎБОдТЩњВњAВњЦЗЗЂЩњгаЙиГЩБОЗбгУзЪСЯШчЯТЃКЂйБОдТЭЖШыЩњВњAВњЦЗКФгУжївЊВФСЯ70ЭђдЊЃЌИЈжњВФСЯ4ЭђдЊЃЌГЕМфЙмРэВПУХКФгУВФСЯ0.3ЭђдЊЃКЂкБОдТЗжХфжБНгЩњВњAВњЦЗЕФЙЄШЫЙЄзЪ14.58ЭђдЊЃЌИЃРћЗб1.836ЭђдЊЃЌГЕМфЙмРэШЫдБЙЄзЪ4ЭђдЊЃКЂлБОдТШЗШЯЕФЩњВњAВњЦЗгІИКЕЃЕФГЕМфЙмРэВПУХЫЎЕчЗб3.07ЭђдЊЃЌГЕМфЙмРэШЫдБРЭБЃгУЦЗЗб0.35ЭђдЊЁЃМйЖЈГ§ЩЯЪізЪСЯЭтЃЌВЛПМТЧЦфЫћвђЫиЃЌжБНгВФСЯГЩБОАДееЫљЭЖВњЕФМўЪ§НјааЗжХфЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЛиД№ЯТСаЕк1ЃЎ-3ЃЎЬтЁЃ

еыЖдAВњЦЗдТФЉЭъЙЄВњГЩЦЗГЩБОКЭдкВњЦЗГЩБОМЦЫуе§ШЗЕФЪЧЃЈЃЉЁЃ

A.дТФЉЭъЙЄВњЦЗГЩБОЮЊ106.512ЭђдЊ

B.дТФЉЭъЙЄВњЦЗГЩБОЮЊ80.64ЭђдЊ

C.дТФЉдкВњЦЗГЩБОЮЊ17.824ЭђдЊ

D.дТФЉдкВњЦЗГЩБОЮЊ9.24ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

22ЁЂХаЖЯЬт дкЪлМлЗЈЯТЃЌСЊКЯГЩБОЪЧАДЗжРыЕуЩЯУПжжВњЦЗЕФЯњЪлМлИёБШР§НјааЗжХфЕФЁЃВЩгУетжжЗНЗЈЃЌвЊЧѓУПжжВњЦЗдкЗжРыЕуЪБЕФЯњЪлМлИёгаПЩППЕФМЦСПЁЃШчЙћСЊВњЦЗдкЗжРыЕуЩЯМДПЩЙЉЯњЪлЃЌдђПЩвдВЩгУЯњЪлМлИёНјааЗжХфЁЃШчЙћетаЉВњЦЗЩаашНјвЛВНМгЙЄВХПЩЙЉЯњЪлЃЌдђашвЊЖдЗжРыЕуЩЯЕФЯњЪлМлИёНјааЙРМЦЛђАДееПЩБфЯжОЛжЕНјааЗжХфЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

23ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкШЋЮИГІЭтгЊбјЕФЪЪгІжЄЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЖЬГІзлКЯеї

B.ИпЮЛГІ№ќ

C.ввзДНсГІ№ќ

D.ЛЕЫРадвШЯйбз

E.МБадЩіЫЅНп

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

24ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌзюжегІМЦШыВњЦЗЩњВњГЩБОЕФгаЃЈЃЉЁЃ

A.ЩњВњЙЄШЫЙЄзЪ

B.ЩњВњВњЦЗКФгУЕФВФСЯЗбгУ

C.ЩњВњЩшБИЕФелОЩЗб

D.вЕЮёеаД§Зб

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

25ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгке§ШЗЛЎЗжИїжжЗбгУжЇГіЕФНчЯоЕФгаЃЈЃЉЁЃ

A.е§ШЗЛЎЗжЪевцаджЇГіКЭзЪБОаджЇГіЕФНчЯо

B.е§ШЗЛЎЗжГЩБОЗбгУЁЂЦкМфЗбгУКЭгЊвЕЭтжЇГіЕФНчЯо

C.е§ШЗЛЎЗжИїжжВњЦЗГЩБОЗбгУЕФНчЯо

D.е§ШЗЛЎЗжБОЦкЭъЙЄВњЦЗгыЦкФЉдкВњЦЗГЩБОЕФНчЯо

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

26ЁЂВЛЖЈЯюбЁдё

РћЛЊаТаЭВФСЯЙЋЫОЩњВњКНПеЙЄвЕЫљгУЕФвЛжжЬиЪтВФСЯЃЌИУВФСЯЩњВњЗжЮЊСНИіВНжшЃКЯШНЋЛЏЙЄдСЯжЦГЩПХСЃВФСЯЃЌШЛКѓНЋПХСЃВФСЯжЦГЩАхВФЁЃПХСЃВФСЯКЭАхВФЖМАќРЈАзЩЋКЭЛвЩЋСНИіЦЗжжЁЃЙЋЫОЩшгаСНИіЛљБОЩњВњГЕМфЃЌвЛГЕМфЩњВњПХСЃВФСЯЃЌЖўГЕМфЩњВњАхВФЁЃвЛГЕМфЩњВњКФгУЕФдВФСЯвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ50%ЃЌжЦГЩПХСЃВФСЯзЊШыАыГЩЦЗВжПтЃЌвЛВПЗжЙЉгІЖўГЕМфЩњВњАхВФЃЌСэвЛВПЗжЖдЭтГіЪлЁЃЖўГЕМфЩњВњКФгУЕФАыГЩЦЗКЭЦфЫћдВФСЯПЊЪМЩњВњЪБвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ60%ЁЃИУЙЋЫОЩшгаСНИіИЈжњЩњВњГЕМфЃКеєЦћГЕМфЬсЙЉЩњВњгУЦјКЭВЩХЏгУЦјЃЌЙЉЕчГЕМфЬсЙЉЩњВњгУЕчКЭАьЙЋгУЕчЁЃИУЙЋЫОГЩБОВЩгУж№ВННсзЊЗжВНЗЈЃКЙВЭЌКФгУЕФВФСЯЗбгУАДЭЖВњСПЖЈЖюГЩБОЗжХфЃЛЙЄзЪМАИЃРћЗбАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛИЈжњЩњВњЗбгУВЩгУжБНгЗжХфЗЈЃЌАДжБНгКФгУСПЗжХфЃЛжЦдьЗбгУАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛЭъЙЄВњЦЗКЭдкВњЦЗжЎМфАДдМЕБВњСПЗжХфГЩБОЃЌАыГЩЦЗМЦМлВЩгУЯШНјЯШГіЗЈЁЃ2013Фъ1дТЗнгаЙиГЩБОМЦЫузЪСЯШчЯТЁЃЃЈГ§ЗЧЬиБ№жИУїЃЌЕЅЮЛЮЊдЊЃЉЃЈ1ЃЉВњСПЁЃ ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК

ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

"АзЩЋПХСЃ"БОдТЗЂЩњЕФВФСЯГЩБОЮЊЃЈЃЉдЊЁЃ

A.40000

B.45000

C.50000

D.55000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

27ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌзюжеМЦШыВњЦЗГЩБОЕФгаЃЈЃЉЁЃ

A.ЩњВњВњЦЗКФгУЕФдВФСЯЗбгУ

B.ГЕМфЙмРэШЫдБЕФаНГъ

C.ЦѓвЕааеўЙмРэШЫдБЕФаНГъ

D.дкНЈЙЄГЬКФгУЕФаНГъ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

28ЁЂХаЖЯЬт ЦѓвЕЗЂЩњЕФЗЯЦЗЫ№ЪЇЃЌгІМЦШыгЊвЕЭтжЇГіЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

29ЁЂВЛЖЈЯюбЁдё ФГЦѓвЕЩшгаЙЉЕчКЭеєЦћСНИіИЈжњЩњВњГЕМфЁЃЙЉЕчГЕМфБОдТЗЂЩњЗбгУ88000дЊЁЃЬсЙЉЕчСІ220000ЖШЃЌЦфжаЃКеєЦћГЕМфКФгУ20000ЖШЃЛЕквЛЛљБОЩњВњГЕМфЩњВњМзВњЦЗКФгУ80000ЖШЁЂЦфЫћКФгУ24000ЖШЃЛЕкЖўЛљБОЩњВњГЕМфЩњВњввВњЦЗКФгУ60000ЖШЁЂЦфЫћКФгУ20000ЖШЃЛааеўЙмРэВПУХКФгУ16000ЖШЁЃеєЦћГЕМфБОдТЗЂЩњЗбгУ30000дЊЃЌЬсЙЉеєЦћ5000ЖжЃЌЦфжаЃКЙЉЕчГЕМфКФгУ1000ЖжЃЌЕквЛЛљБОЩњВњГЕМфЩњВњМзВњЦЗКФгУ1600ЖжЁЂЦфЫћКФгУ320ЖжЃЛЕкЖўЛљБОЩњВњГЕМфЩњВњввВњЦЗКФгУ1200ЖжЁЂЦфЫћКФгУ280ЖжЃКааеўЙмРэВПУХКФгУ600ЖжЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

НЋИЈжњЩњВњЗбгУжБНгЗжХфИјИЈжњЩњВњвдЭтЕФИїЪмвцЕЅЮЛЃЌетжжЗжХфЗНЗЈЪЧЃЈЃЉЁЃ

A.ЫГађЗжХфЗЈ

B.ДњЪ§ЗжХфЗЈ

C.жБНгЗжХфЗЈ

D.НЛЛЅЗжХфЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

30ЁЂВЛЖЈЯюбЁдё

ФГЙЋЫОЩњВњAЁЂBЁЂCЁЂDЫФжжВњЦЗЃЌИїжжВњЦЗБОдТГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉAВњЦЗГЩБОзЪСЯШчЯТЃК БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК

БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК

БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК

БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

гаЙиCВњЦЗГЩБОМЦЫуе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЭъЙЄВњЦЗЕФВФСЯГЩБОЮЊ5200дЊ

B.ЭъЙЄВњЦЗЕФжБНгШЫЙЄГЩБОЮЊ1000дЊ

C.ЭъЙЄВњЦЗЕФжЦдьЗбгУЮЊ2000дЊ

D.ЭъЙЄВњЦЗШыПтЕФЛсМЦЗжТМЮЊЃКНшЃКПтДцЩЬЦЗ-CВњЦЗ8200ДћЃКЛљБОЩњВњГЩБО-CВњЦЗ8200

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

31ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕЩњВњМзЁЂввСНжжВњЦЗЁЃИУЦѓвЕЕФЕЅЮЛЕчМлЮЊУПЖШ0.85дЊЁЃИїВњЦЗЕФЕчЗбАДЩњВњЙЄЪБЗжХфЁЃМзЁЂввСНжжВњЦЗБОдТгУЕчКЯМЦ50000ЖШЃЛЩњВњЙЄЪБЙВМЦ1700аЁЪБЃЌЦфжаМзВњЦЗЕФЩњВњЙЄЪБЮЊ800аЁЪБЁЃОнДЫМЦЫуЕФввВњЦЗБОдТИКЕЃЕФЕчЗбЪЧЃЈЃЉдЊЁЃ

A.20000

B.21500

C.22500

D.29000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

32ЁЂВЛЖЈЯюбЁдё

ФГЦѓвЕAВњЦЗОЙ§СНЕРЙЄађМгЙЄЭъГЩЁЃAВњЦЗКФгУЕФдВФСЯдкПЊЪМЩњВњЪБвЛДЮЭЖШыЁЃЩњВњГЩБОдкЭъЙЄВњГЩЦЗКЭдкВњЦЗжЎМфЗжХфВЩгУдМЕБВњСПБШР§ЗЈЁЃ2014Фъ2дТгыAВњЦЗгаЙиЕФзЪСЯШчЯТЃКЃЈ1ЃЉБОдТЭъЙЄВњГЩЦЗ1300МўЁЃдТФЉдкВњЦЗЪ§СПМАЭъЙЄГЬЖШЮЊЃКЕквЛЕРЙЄађ500МўЃЌБОЙЄађдкВњЦЗЭъЙЄГЬЖШЯрЕБгкЭъЙЄВњГЩЦЗЕФ30%ЃЛЕкЖўЕРЙЄађ200МўЃЌБОЙЄађдкВњЦЗЭъЙЄГЬЖШЯрЕБгкЭъЙЄВњГЩЦЗЕФ80%ЃЌМћБэвЛЁЃ ЃЈ2ЃЉВњЦЗГЩБОМЦЫуЕЅгаЙизЪСЯЃЌМћБэЖўЁЃ

ЃЈ2ЃЉВњЦЗГЩБОМЦЫуЕЅгаЙизЪСЯЃЌМћБэЖўЁЃ вЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ3ЃЉаЁЬтЁЃ

вЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ3ЃЉаЁЬтЁЃ

ЭъЙЄAВњЦЗШыПтЕФЛсМЦЗжТМЮЊЃЈЃЉЁЃ

A.НшЃКПтДцЩЬЦЗ-AВњЦЗ188500ДћЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО188500

B.НшЃКПтДцЩЬЦЗ-AВњЦЗ148500ДћЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО148500

C.НшЃКПтДцЩЬЦЗ-AВњЦЗ132500ДћЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО132500

D.НшЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО168500ДћЃКПтДцЩЬЦЗ-AВњЦЗ168500

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

33ЁЂЖрЯюбЁдёЬт ЮЊСЫе§ШЗМЦЫуВњЦЗГЩБОЃЌБиаые§ШЗЛЎЗжЕФЦѓвЕИїЯюе§ГЃЩњВњОгЊГЩБОЕФНчЯоАќРЈЃЈЃЉЁЃ

A.ВњЦЗГЩБОгыЦкМфЗбгУЕФНчЯо

B.ИїЛсМЦЦкМфГЩБОЕФНчЯо

C.ВЛЭЌВњЦЗГЩБОЗбгУЕФНчЯо

D.ЭъЙЄВњЦЗгыдкВњЦЗГЩБОЕФНчЯо

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

34ЁЂХаЖЯЬт ЖдгкжАЙЄаНГъЕФЗжХфгІАДБОдТгІИЖЙЄзЪН№ЖюзїЮЊБОдТгІИЖЙЄзЪЗжХфБОдТЙЄзЪЗбгУЖјВЛЪЧАДБОдТжЇИЖН№ЖюЗжХфБОдТЙЄзЪЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

35ЁЂЖрЯюбЁдёЬт ИљОнЙњМвЙЬЖЈЕФМЦЬсБъзММЦЫуЃЌМзЦѓвЕБОдТгІЯђЩчЛсБЃЯеОАьЛњЙЙНЩФЩжАЙЄЛљБОбјРЯБЃЯеЗбЙВМЦ64680дЊЃЌЦфжаЃКгІМЦШыЛљБОЩњВњГЕМфЩњВњГЩБОЕФН№ЖюЮЊ44800дЊЃЌгІМЦШыжЦдьЗбгУЕФН№ЖюЮЊ9800дЊЃЌгІМЦШыЙмРэЗбгУЕФН№ЖюЮЊ10080дЊЁЃдђМзЦѓвЕНјааИУЯюЛсМЦДІРэЃЌЩцМАЕФЛсМЦПЦФПгаЃЈЃЉЁЃ

A.ЩњВњГЩБО

B.жЦдьЗбгУ

C.ЯњЪлЗбгУ

D.ЙмРэЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

36ЁЂВЛЖЈЯюбЁдё МзЙЋЫОИљОнЩњВњЕФЬиЕуКЭЙмРэЕФвЊЧѓЖдAВњЦЗВЩгУЦЗжжЗЈМЦЫуВњЦЗГЩБОЁЃЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфЗжХфЃЌдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћМгЙЄЗбгУЗЂЩњНЯЮЊОљКтЁЃЦкФЉдкВњЦЗЕФЭъЙЄГЬЖШАД50%МЦЫуЁЃзЪСЯ1ЃКМзЙЋЫО2012Фъ12дТгаЙиAВњЦЗГЩБОЗбгУзЪСЯШчЯТЃКЃЈ1ЃЉдТГѕAдкВњЦЗ220МўЃЌжБНгВФСЯЮЊ22ЭђдЊЃЌжБНгШЫЙЄЮЊ1.8ЭђдЊЃЌжЦдьЗбгУЮЊ2.4ЭђдЊЁЃЃЈ2ЃЉБОдТЭЖШыЩњВњAВњЦЗ780МўЃЌБОдТЭъЙЄВњЦЗ840МўЃЌдТФЉдкВњЦЗ160МўЁЃЃЈ3ЃЉБОдТЩњВњAВњЦЗЗЂЩњгаЙиГЩБОЗбгУзЪСЯШчЯТЃКЂйБОдТЭЖШыЩњВњAВњЦЗКФгУжївЊВФСЯ70ЭђдЊЃЌИЈжњВФСЯ4ЭђдЊЃЌГЕМфЙмРэВПУХКФгУВФСЯ0.3ЭђдЊЃЌЯњЪлВПУХСьгУВФСЯ1ЭђдЊЃЛЖдЭтЯњЪлВФСЯ2ЭђдЊЃЌЪлМлЃЈВЛКЌЫАЃЉ2.2ЭђдЊЃЛЂкБОдТЗжХфжБНгЩњВњAВњЦЗЕФЙЄШЫЙЄзЪ14ЭђдЊЃЌБЃЯеЗб2ЭђдЊЃЌГЕМфЙмРэШЫдБЙЄзЪ4ЭђдЊЃЌЯњЪлВПУХШЫдБЙЄзЪ8ЭђдЊЃЛЂлБОдТШЗШЯЕФЩњВњAВњЦЗгІИКЕЃЕФГЕМфЙмРэВПУХЫЎЕчЗб3.7ЭђдЊЃЌГЕМфЙмРэШЫдБЕФРЭБЃгУЦЗЗб3ЭђдЊЁЃзЪСЯ2ЃКИУЦѓвЕЛЙгавЛИЈжњЩњВњГЕМфЃЌИЈжњЩњВњГЕМфЗЂЩњЕФЗбгУОљЭЈЙ§"ИЈжњЩњВњГЩБО"ПЦФПЙщМЏКЭКЫЫуЃЛБОдТИЈжњЩњВњГЕМфЗЂЩњЗбгУЙВМЦ10ЭђдЊЃЌЙЉгІШШЦј5ЭђСЂЗНУзЃЌЦфжагУгкAВњЦЗЮЊ4ЭђСЂЗНУзЃЌЦфгрЙЋЫОзмВПЪЙгУЁЃвЊЧѓЃКМйЖЈГ§ЩЯЪізЪСЯЭтЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСааЁЬтЁЃЃЈН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЌМЦЫуЕЅЮЛГЩБОЪББЃСє3ЮЛаЁЪ§ЃЌаЁЪ§ЮВВюгЩдкВњЦЗИКЕЃЃЉ

ИљОнзЪСЯ1КЭзЪСЯ2ЃЌБОЦкгАЯьЕБЦкЫ№вцЕФН№ЖюЮЊЃЈЃЉЭђдЊЁЃ

A.+10.8

B.-10.8

C.-9

D.+9

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

37ЁЂЖрЯюбЁдёЬт ЙигкСЊВњЦЗКЭИБВњЦЗЃЌЯТСаБэЪіжае§ШЗЕФгаЃЈЃЉЁЃ

A.СЊВњЦЗЪЧжИЪЙгУЭЌжждСЯЃЌОЙ§ЭЌвЛЩњВњЙ§ГЬЭЌЪБЩњВњГіРДЕФСНжжЛђСНжжвдЩЯЕФжївЊВњЦЗ

B.СЊВњЦЗЪЧжИЪЙгУЭЌжждСЯЃЌОЙ§ЭЌвЛЩњВњЙ§ГЬЭЌЪБЩњВњГіРДЕФСНжжЛђСНжжвдЩЯЕФжївЊВњЦЗКЭЗЧжївЊВњЦЗ

C.ИБВњЦЗЪЧжИдкЭЌвЛЩњВњЙ§ГЬжаЃЌЪЙгУЭЌжждСЯЃЌдкЩњВњжївЊВњЦЗЕФЭЌЪБИНДјЩњВњГіРДЕФЗЧжївЊВњЦЗ

D.ИБВњЦЗЪЧжИдкЭЌвЛЩњВњЙ§ГЬжаЃЌЪЙгУЭЌжждСЯЃЌдкЩњВњжївЊВњЦЗЕФЭЌЪБИНДјЩњВњГіРДЕФжївЊКЭЗЧжївЊВњЦЗ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

38ЁЂВЛЖЈЯюбЁдё

ФГЙЋЫОЩњВњAЁЂBЁЂCЁЂDЫФжжВњЦЗЃЌИїжжВњЦЗБОдТГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉAВњЦЗГЩБОзЪСЯШчЯТЃК БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК

БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК

БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК

БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

гаЙиBВњЦЗГЩБОМЦЫуе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЭъЙЄВњЦЗЕФВФСЯГЩБОЮЊ6200дЊ

B.ЭъЙЄВњЦЗЕФжБНгШЫЙЄГЩБОЮЊ2200дЊ

C.ЭъЙЄВњЦЗЕФжЦдьЗбгУЮЊ2400дЊ

D.ЭъЙЄВњЦЗШыПтЕФЛсМЦЗжТМЮЊЃКНшЃКПтДцЩЬЦЗ-BВњЦЗ10800ДћЃКЛљБОЩњВњГЩБО-BВњЦЗ10800

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

39ЁЂВЛЖЈЯюбЁдё

ФГЙЋЫОЩњВњAЁЂBЁЂCЁЂDЫФжжВњЦЗЃЌИїжжВњЦЗБОдТГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉAВњЦЗГЩБОзЪСЯШчЯТЃК БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК

БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК

БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК

БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

гаЙиDВњЦЗГЩБОМЦЫуе§ШЗЕФЪЧЃЈЃЉЁЃ

A.дТФЉдкВњЦЗЕФЖЈЖюГЩБОЮЊ22950дЊ

B.ЭъЙЄВњЦЗГЩБОЮЊ100650дЊ

C.дТФЉдкВњЦЗЕФЪЕМЪГЩБОЮЊ20050дЊ

D.ЭъЙЄВњЦЗЖЈЖюГЩБОЮЊ100000дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

40ЁЂЖрЯюбЁдёЬт ЯТСаЪєгкЗЯЦЗЫ№ЪЇЕФгаЃЈЃЉЁЃ

A.дкЩњВњЙ§ГЬжаЗЂЩњЕФКЭШыПтКѓЗЂЯжЕФВЛПЩаоИДЗЯЦЗЕФЩњВњГЩБО

B.ПЩаоИДЗЯЦЗЕФаоИДЗбгУ

C.ОжЪСПМьбщВПУХМјЖЈВЛашвЊЗЕаоЁЂПЩвдНЕМлГіЪлЕФВЛКЯИёЦЗ

D.ВњЦЗШыПтКѓгЩгкБЃЙмВЛЩЦЕШдвђЖјЫ№ЛЕБфжЪЕФВњЦЗ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

41ЁЂЖрЯюбЁдёЬт ЯТСагаЙиЭЃЙЄЫ№ЪЇКЫЫуБэЪіе§ШЗЕФгаЃЈЃЉЁЃ

A.гІгЩЙ§ЪЇЕЅЮЛЛђБЃЯеЙЋЫОИКЕЃЕФХтПюЃЌДгЭЃЙЄЫ№ЪЇжаПлГ§

B.ВЛТњвЛИіЙЄзїШеЕФЭЃЙЄЃЌвЛАуВЛМЦЫуЭЃЙЄЫ№ЪЇ

C.ИЈжњЩњВњвЛАуВЛКЫЫуЭЃЙЄЫ№ЪЇ

D.ЭЃЙЄЫ№ЪЇПЦФПдТФЉПЩФмЛсгагрЖю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

42ЁЂВЛЖЈЯюбЁдё МзЙЋЫОИљОнЩњВњЕФЬиЕуКЭЙмРэЕФвЊЧѓЖдAВњЦЗВЩгУЦЗжжЗЈМЦЫуВњЦЗГЩБОЁЃЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфЗжХфЃЌдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћМгЙЄЗбгУЗЂЩњНЯЮЊОљКтЁЃЦкФЉдкВњЦЗЕФЭъЙЄГЬЖШАД50%МЦЫуЁЃзЪСЯ1ЃКМзЙЋЫО2012Фъ12дТгаЙиAВњЦЗГЩБОЗбгУзЪСЯШчЯТЃКЃЈ1ЃЉдТГѕAдкВњЦЗ220МўЃЌжБНгВФСЯЮЊ22ЭђдЊЃЌжБНгШЫЙЄЮЊ1.8ЭђдЊЃЌжЦдьЗбгУЮЊ2.4ЭђдЊЁЃЃЈ2ЃЉБОдТЭЖШыЩњВњAВњЦЗ780МўЃЌБОдТЭъЙЄВњЦЗ840МўЃЌдТФЉдкВњЦЗ160МўЁЃЃЈ3ЃЉБОдТЩњВњAВњЦЗЗЂЩњгаЙиГЩБОЗбгУзЪСЯШчЯТЃКЂйБОдТЭЖШыЩњВњAВњЦЗКФгУжївЊВФСЯ70ЭђдЊЃЌИЈжњВФСЯ4ЭђдЊЃЌГЕМфЙмРэВПУХКФгУВФСЯ0.3ЭђдЊЃЌЯњЪлВПУХСьгУВФСЯ1ЭђдЊЃЛЖдЭтЯњЪлВФСЯ2ЭђдЊЃЌЪлМлЃЈВЛКЌЫАЃЉ2.2ЭђдЊЃЛЂкБОдТЗжХфжБНгЩњВњAВњЦЗЕФЙЄШЫЙЄзЪ14ЭђдЊЃЌБЃЯеЗб2ЭђдЊЃЌГЕМфЙмРэШЫдБЙЄзЪ4ЭђдЊЃЌЯњЪлВПУХШЫдБЙЄзЪ8ЭђдЊЃЛЂлБОдТШЗШЯЕФЩњВњAВњЦЗгІИКЕЃЕФГЕМфЙмРэВПУХЫЎЕчЗб3.7ЭђдЊЃЌГЕМфЙмРэШЫдБЕФРЭБЃгУЦЗЗб3ЭђдЊЁЃзЪСЯ2ЃКИУЦѓвЕЛЙгавЛИЈжњЩњВњГЕМфЃЌИЈжњЩњВњГЕМфЗЂЩњЕФЗбгУОљЭЈЙ§"ИЈжњЩњВњГЩБО"ПЦФПЙщМЏКЭКЫЫуЃЛБОдТИЈжњЩњВњГЕМфЗЂЩњЗбгУЙВМЦ10ЭђдЊЃЌЙЉгІШШЦј5ЭђСЂЗНУзЃЌЦфжагУгкAВњЦЗЮЊ4ЭђСЂЗНУзЃЌЦфгрЙЋЫОзмВПЪЙгУЁЃвЊЧѓЃКМйЖЈГ§ЩЯЪізЪСЯЭтЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСааЁЬтЁЃЃЈН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЌМЦЫуЕЅЮЛГЩБОЪББЃСє3ЮЛаЁЪ§ЃЌаЁЪ§ЮВВюгЩдкВњЦЗИКЕЃЃЉ

ИљОнзЪСЯ1ЃЌБОдТAВњЦЗИКЕЃЕФжБНгШЫЙЄЗбгУзмМЦЮЊЃЈЃЉЭђдЊЁЃ

A.18

B.20

C.14

D.17.8

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

43ЁЂЖрЯюбЁдёЬт ГЩБОКЫЫуЕФвЛАуГЬађАќРЈЃЈЃЉЁЃ

A.ШЗЖЈГЩБОКЫЫуЖдЯѓ

B.ШЗЖЈГЩБОЯюФП

C.ЙщМЏЫљЗЂЩњЕФШЋВПЗбгУ

D.НсзЊВњЦЗЯњЪлГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

44ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкВњЦЗГЩБОЯюФПжажЦдьЗбгУАќРЈЕФФкШнгаЃЈЃЉЁЃ

A.ЩњВњГЕМфЙмРэШЫдБЕФжАЙЄаНГъ

B.ЩњВњГЕМфЛњЦїЩшБИЕФелОЩЗб

C.ЩњВњЙЄШЫЕФРЭЖЏБЃЛЄЗб

D.МОНкадКЭаоРэЦкМфЭЃЙЄЫ№ЪЇ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

45ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкЩњВњЗбгУдкЭъЙЄВњЦЗгыдкВњЦЗжЎМфНјааЗжХфЕФЗНЗЈгаЃЈЃЉЁЃ

A.дМЕБВњСПБШР§ЗЈ

B.СЊКЯГЩБОдкжїИБВњЦЗжЎМфЗжХфЗЈ

C.дкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈ

D.ИБВњЦЗзїМлПлГ§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

46ЁЂЖрЯюбЁдёЬт ЗжХфИЈжњЩњВњЗбгУЕФНЛЛЅЗжХфЗЈЃЌОпгаЕФЬиЕуАќРЈЃЈЃЉЁЃ

A.КЫЫуЙЄзїСПНЯДѓ

B.КЫЫуЙЄзїМђБу

C.ашМЦЫуСНИіЗбгУЗжХфТЪ

D.ЬсИпСЫЗжХфЕФе§ШЗад

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

47ЁЂЕЅЯюбЁдёЬт ШчЙћЦѓвЕдТФЉдкВњЦЗЪ§СПНЯДѓЃЌИїдТФЉдкВњЦЗЪ§СПБфЛЏвВНЯДѓЃЌВњЦЗГЩБОжадВФСЯЗбгУКЭЙЄзЪЕШЦфЫћЗбгУЫљеМБШжиЯрВюВЛДѓЃЌдТФЉПЩВЩгУЕФдкдкВњЦЗКЭЭъЙЄВњЦЗжЎМфЗжХфЩњВњГЩБОЕФЗНЗЈЪЧЃЈЃЉЁЃ

A.НЛЛЅЗжХфЗЈ

B.дМЕБВњСПБШР§ЗЈ

C.дкВњЦЗАДФъГѕЙЬЖЈГЩБОМЦЫу

D.ЖЈЖюБШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

48ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌВЛЪєгкИЈжњЩњВњГЩБОЗжХфЗНЗЈЕФЪЧЃЈЃЉЁЃ

A.жБНгЗжХфЗЈ

B.ДњЪ§ЗжХфЗЈ

C.ЫГађЗжХфЗЈ

D.дкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

49ЁЂЕЅЯюбЁдёЬт МйЖЈМзЙЋЫОЩњВњAЁЂBСНжжВњЦЗСьгУФГжжВФСЯ4400ЙЋНяЃЌУПЙЋНя20дЊЁЃБОдТЭЖВњЕФAВњЦЗЮЊ200МўЃЌBВњЦЗЮЊ250МўЁЃAВњЦЗЕФВФСЯЯћКФЖЈЖюЮЊ15ЙЋНяЃЌBВњЦЗЕФВФСЯЯћКФЖЈЖюЮЊ10ЙЋНяЁЃВЩгУЖЈЖюЯћКФСПБШР§ЗжХфВФСЯЗбгУЃЌAВњЦЗИКЕЃЕФВФСЯЗбгУЮЊЃЈЃЉдЊЁЃ

A.40000

B.43000

C.46000

D.48000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

50ЁЂХаЖЯЬт ФГвЛЛсМЦЦкМфЗЂЩњЕФЩњВњЗбгУгІЕШгкЕБЦкЕФВњЦЗзмЖюЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

51ЁЂЖрЯюбЁдёЬт дкжЦдьГЩБОЗЈЯТЃЌвдЯТИїЯюжЇГіжаЃЌПЩвдМЦШыВњЦЗГЩБОЕФгаЃЈЃЉЁЃ

A.ЩњВњГЕМфЙмРэШЫдБЕФЙЄзЪ

B.вђВйзїВЛЕБдьГЩЕФЗЯЦЗОЛЫ№ЪЇ

C.ЩњВњЙЄШЫЙЄзЪ

D.ааеўЙмРэВПУХЪЙгУЕФЙЬЖЈзЪВњМЦЬсЕФелОЩ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

52ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕБОдТЩњВњAВњЦЗЕФЙЄШЫЙЄзЪЮЊ20ЭђдЊЃЌЩњВњBВњЦЗЕФЙЄШЫЙЄзЪЮЊ80ЭђдЊЁЃБОдТЗЂЩњГЕМфЙмРэШЫдБЙЄзЪ30ЭђдЊЁЃИУЦѓвЕАДЩњВњЙЄШЫЙЄзЪБШР§ЗЈЗжХфжЦдьЗбгУЁЃМйЩшВЛПМТЧЦфЫћвђЫиЃЌБОдТBВњЦЗгІЗжХфЕФжЦдьЗбгУЮЊЃЈЃЉЭђдЊЁЃ

A.6

B.0.6

C.24

D.2

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

53ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОдкЩњВњжївЊВњЦЗЕФЭЌЪБЃЌЛЙЩњВњСЫФГжжИБВњЦЗЁЃИУжжИБВњЦЗПЩжБНгЖдЭтГіЪлЃЌЙЋЫОЙцЖЈЕФЪлМлЮЊУПЙЋНя2000дЊЁЃ6дТЗнжїВњЦЗКЭИБВњЦЗЗЂЩњЕФЩњВњГЩБОзмЖюЮЊ1000ЭђдЊЃЌИБВњЦЗЕФВњСПЮЊ2000ЙЋНяЁЃМйЖЈИУЙЋЫОАДдЄЯШЙцЖЈЕФИБВњЦЗЕФЪлМлШЗЖЈИБВњЦЗЕФГЩБОЁЃдђИБВњЦЗЕФГЩБОЮЊЃЈЃЉдЊЁЃ

A.96000000

B.0

C.4000000

D.100000000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

54ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЪєгкЦкМфЗбгУЕФЪЧЃЈЃЉЁЃ

A.ЭтЙКЖЏСІГЩБО

B.жБНгШЫЙЄ

C.ЙмРэЗбгУ

D.ГЕМфЛњЦїЩшБИелОЩЗб

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

55ЁЂХаЖЯЬт ШчЙћЦкФЉдкВњЦЗГЩБОАДЖЈЖюГЩБОМЦЫуЃЌдђЪЕМЪГЩБОЭбРыЖЈЖюЕФВювьЛсЭъШЋгЩЭъЙЄВњЦЗИКЕЃЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

56ЁЂХаЖЯЬт жБНгВФСЯЁЂжБНгШЫЙЄЁЂШМСЯКЭЖЏСІЁЂжЦдьЗбгУЪєгкГЩБОЯюФПЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

57ЁЂЕЅЯюбЁдёЬт ФГжжВњЦЗИїдТФЉдкВњЦЗЪ§СПНЯаЁЃЌЛђепЪ§СПЫфДѓЕЋИїдТжЎМфЪ§СПБфЛЏВЛДѓЃЌЦфЩњВњЗбгУдкЭъЙЄВњЦЗгыдкВњЦЗжЎМфЗжХфгІВЩгУЃЈЃЉЁЃ

A.дкВњЦЗВЛМЦЫуГЩБО

B.дкВњЦЗАДЫљКФдВФСЯЗбгУМЦМлЗЈ

C.дкВњЦЗАДЙЬЖЈГЩБОМЦМлЗЈ

D.дкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

58ЁЂХаЖЯЬт жБНгВФСЯЁЂжБНгШЫЙЄЁЂШМСЯгыЖЏСІЁЂжЦдьЗбгУЪЧЯжаажЦЖШУїШЗЙцЖЈЕФ4ИіГЩБОЯюФПЃЌЦѓвЕВЛФмдіМгЛђМѕЩйЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

59ЁЂВЛЖЈЯюбЁдё

ФГЦѓвЕЩњВњМзВњЦЗЃЌБОдТЭъЙЄ800МўЃЌЦкФЉдкВњЦЗ200МўЁЃдВФСЯЗбгУдкИїЙЄађПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУЫцМгЙЄНјЖШТНајЗЂЩњЁЃдТФЉдкВњЦЗзЪСЯМћЯТБэЃК дТГѕдкВњЦЗКЭБОдТЗЂЩњЕФГЩБОЗбгУКЯМЦЮЊЃКвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

дТГѕдкВњЦЗКЭБОдТЗЂЩњЕФГЩБОЗбгУКЯМЦЮЊЃКвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

ИїЙЄађдкВњЦЗдВФСЯЕФЭъЙЄТЪе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЕквЛЕРЙЄађЭъЙЄТЪЪЧ62.5%

B.ЕкЖўЕРЙЄађЭъЙЄТЪЪЧ93.75%

C.ЕкШ§ЕРЙЄађЭъЙЄТЪЪЧ100%

D.дкВњЦЗЭъЙЄТЪЮЊ100%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

60ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌгІМЦШыЕБЦкЩњВњГЩБОЕФгаЃЈЃЉЁЃ

A.ааеўЙмРэВПУХЗЂЩњЕФЙЬЖЈзЪВњаоРэЗб

B.ЩњВњВњЦЗКФгУЕФВФСЯГЩБО

C.ааеўЙмРэВПУХМЦЬсЕФЙЬЖЈзЪВњелОЩ

D.ЩњВњШЫдБЕФаНГъ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

61ЁЂЕЅЯюбЁдёЬт ФГЩњВњГЕМфЩњВњAКЭBСНжжВњЦЗЃЌИУГЕМфЙВЗЂЩњжЦдьЗбгУ60000дЊЃЌЩњВњAВњЦЗЩњВњЙЄШЫЙЄЪБЮЊ3000аЁЪБЃЌЩњВњBВњЦЗЩњВњЙЄШЫЙЄЪБЮЊ2000аЁЪБЁЃШєАДЩњВњЙЄШЫЙЄЪББШР§ЗжХфжЦдьЗбгУЃЌAКЭBСНжжВњЦЗгІИКЕЃЕФжЦдьЗбгУЗжБ№ЮЊЃЈЃЉдЊЁЃ

A.36000КЭ24000

B.24000КЭ36000

C.30000КЭ30000

D.40000КЭ20000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

62ЁЂВЛЖЈЯюбЁдё

ФГЙЋЫОЩњВњAЁЂBЁЂCЁЂDЫФжжВњЦЗЃЌИїжжВњЦЗБОдТГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉAВњЦЗГЩБОзЪСЯШчЯТЃК БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК

БОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ2аЁЪБЁЃдТФЉдкВњЦЗЪ§СПЮЊ200МўЃЌдВФСЯЗбгУЖЈЖюУПМўВњЦЗ100дЊЃЌЙЄЪБЖЈЖюУПМўВњЦЗ1аЁЪБЁЃЃЈ2ЃЉBВњЦЗГЩБОзЪСЯЃК БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК

БОдТBВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ3ЃЉCВњЦЗГЩБОзЪСЯЃК БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК

БОдТCВњЦЗЭъЙЄ800МўЃЌдТФЉдкВњЦЗ200МўЁЃЃЈ4ЃЉDВњЦЗГЩБОзЪСЯЃК дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊ/аЁЪБЃЌжЦдьЗбгУ10дЊ/аЁЪБЁЃЃЈ5ЃЉAВњЦЗВЩгУЖЈЖюБШР§ЗЈЗжХфБОдТЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЃЛBВњЦЗВЩгУдМЕБВњСПБШР§ЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЌдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћГЩБОдкЩњВњЙ§ГЬжаОљКтЗЂЩњЃЛCВњЦЗдВФСЯгкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌдТФЉВЩгУдкВњЦЗАДЫљКФжБНгВФСЯГЩБОМЦМлЗЈМЦЫуЭъЙЄВњЦЗКЭдкВњЦЗГЩБОЃЛDВњЦЗВЩгУдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфМЦЫуБОдТЭъЙЄВњЦЗКЭдТФЉдкВњЦЗГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

гаЙиAВњЦЗГЩБОМЦЫуе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЭъЙЄВњЦЗЕФВФСЯГЩБОЮЊ72000дЊ

B.ЭъЙЄВњЦЗЕФжБНгШЫЙЄГЩБОЮЊ32000дЊ

C.ЭъЙЄВњЦЗЕФжЦдьЗбгУЮЊ24000дЊ

D.ЭъЙЄВњЦЗШыПтЕФЛсМЦЗжТМЮЊЃКНшЃКПтДцЩЬЦЗ-AВњЦЗ128000ДћЃКЛљБОЩњВњГЩБО-AВњЦЗ128000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

63ЁЂХаЖЯЬт дкгУЭЌвЛжждВФСЯЭЌЪБЩњВњГіМИжжВњЦЗЕФСЊВњЦЗЩњВњЦѓвЕжаЃЌЮоТлЪЧжБНгЩњВњЗбгУЛЙЪЧМфНгЩњВњЗбгУдкЗжРыЧАЖМВЛФмжБНгМЦШыФГжжВњЦЗГЩБОЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

64ЁЂЕЅЯюбЁдёЬт МзЙЋЫОжЛЩњВњвЛжжввВњЦЗЃЌ2013Фъ10дТдТГѕдкВњЦЗЪ§СПЮЊ0ЃЌ10дТЗнЙВЭЖШыдВФСЯ74680дЊЃЌжБНгШЫЙЄКЭжЦдьЗбгУЙВМЦ23400дЊЁЃввВњЦЗашвЊОЙ§СНЕРМгЙЄЙЄађЃЌЙЄЪБЖЈЖюЮЊ20аЁЪБЃЌЦфжаЕквЛЕРЙЄађ12аЁЪБЃЌЕкЖўЕРЙЄађ8аЁЪБЃЌдВФСЯдкВњЦЗЩњВњЪБТНајЭЖШыЁЃдТФЉввВњЦЗЭъЙЄ344МўЃЌдкВњЦЗ120МўЃЌЦфжаЕквЛЕРЙЄађ80МўЃЌЕкЖўЕРЙЄађ40МўЁЃМзЙЋЫОЭъЙЄВњЦЗКЭдкВњЦЗЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈЗжХфЃЈжБНгВФСЯгыжБНгШЫЙЄЕШЕФдМЕБВњСПМЦЫувЛжТЃЉЃЌИїЙЄађдкВњЦЗЭъЙЄГЬЖШОљЮЊ50%ЁЃдђМзЙЋЫО2013Фъ10дТЗнЭъЙЄввВњЦЗЕФЕЅЮЛВњЦЗГЩБОЪЧЃЈЃЉдЊЁЃ

A.245.2

B.256.3

C.275.0

D.282.8

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

65ЁЂЕЅЯюбЁдёЬт ИїЯюЯћКФЖЈЖюЛђГЩБОЖЈЖюБШНЯзМШЗЁЂЮШЖЈЃЌЕЋИїдТФЉдкВњЦЗЪ§СПБфЛЏНЯДѓЕФВњЦЗЃЌдкВњЦЗГЩБОЕФМЦЫугІВЩгУЃЈЃЉЁЃ

A.дкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈ

B.ЖЈЖюБШР§ЗЈ

C.дМЕБВњСПБШР§ЗЈ

D.дкВњЦЗАДЙЬЖЈГЩБОМЦЫуЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

66ЁЂВЛЖЈЯюбЁдё ФГЙЄвЕЦѓвЕФГдТЩњВњМзЁЂввСНжжВњЦЗЙВЭЌКФгУAдВФСЯ1440ЧЇПЫЃЌКФгУСПЮоЗЈАДВњЦЗжБНгЛЎЗжЁЃМзВњЦЗЭЖВњ100МўЃЌдВФСЯЯћКФЖЈЖюЮЊ10ЧЇПЫЃЛввВњЦЗЭЖВњ150МўЃЌдВФСЯЯћКФЖЈЖюЮЊ4ЧЇПЫЁЃAдВФСЯЕФМЦЛЎЕЅМлЮЊ5дЊ/ЧЇПЫЃЌВФСЯГЩБОВювьТЪЮЊНкдМ2%ЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

МзЁЂввВњЦЗЕФдВФСЯЖЈЖюЯћКФСПБэЪіе§ШЗЕФЪЧЃЈЃЉЁЃ

A.МзВњЦЗЕФдВФСЯЖЈЖюЯћКФСПЮЊ500ЧЇПЫ

B.ввВњЦЗЕФдВФСЯЖЈЖюЯћКФСПЮЊ600ЧЇПЫ

C.МзВњЦЗгІИКЕЃЕФAдВФСЯЪ§СП900ЧЇПЫ

D.ввВњЦЗгІИКЕЃЕФAдВФСЯЪ§СП540ЧЇПЫ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

67ЁЂХаЖЯЬт ЖЈЖюБШР§ЗЈЪЪгУгкИїЯюЯћКФЖЈЖюЛђГЩБОЖЈЖюБШНЯзМШЗЁЂЮШЖЈЃЌЕЋИїдТФЉдкВњЦЗЪ§СПБфЖЏНЯДѓЕФВњЦЗЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

68ЁЂЕЅЯюбЁдёЬт МзВњЦЗдТГѕдкВњЦЗЖЈЖюЙЄЪБ360аЁЪБЃЌжЦдьЗбгУ1800дЊЃЛБОдТЭЖШыЖЈЖюЙЄЪБ780аЁЪБЃЌЗЂЩњжЦдьЗбгУ4156дЊЁЃМйЩшБОдТдкВњЦЗЕФУПаЁЪБжЦдьЗбгУЖЈЖюЮЊ5.2дЊЃЌдТФЉдкВњЦЗЖЈЖюЙЄЪБЮЊ600аЁЪБЁЃШєдТФЉдкВњЦЗГЩБОАДЖЈЖюГЩБОЗЈМЦЫуЃЌдђБОдТЭъЙЄЕФМзВњЦЗЕФжЦдьЗбгУЮЊЃЈЃЉдЊЁЃ

A.2736

B.2773

C.2808

D.2836

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

69ЁЂВЛЖЈЯюбЁдё ФГЙЄвЕЦѓвЕФГдТЩњВњМзЁЂввСНжжВњЦЗЙВЭЌКФгУAдВФСЯ1440ЧЇПЫЃЌКФгУСПЮоЗЈАДВњЦЗжБНгЛЎЗжЁЃМзВњЦЗЭЖВњ100МўЃЌдВФСЯЯћКФЖЈЖюЮЊ10ЧЇПЫЃЛввВњЦЗЭЖВњ150МўЃЌдВФСЯЯћКФЖЈЖюЮЊ4ЧЇПЫЁЃAдВФСЯЕФМЦЛЎЕЅМлЮЊ5дЊ/ЧЇПЫЃЌВФСЯГЩБОВювьТЪЮЊНкдМ2%ЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

СьгУВФСЯЕФЛсМЦЗжТМЮЊЃЈЃЉЁЃ

A.НшЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО-Мз4500-вв2700ДћЃКдВФСЯ-AВФСЯ7200

B.НшЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО-Мз3500-вв3700ДћЃКдВФСЯ-AВФСЯ7200

C.НшЃКжЦдьЗбгУ7200ДћЃКдВФСЯ-AВФСЯ7200

D.НшЃКдВФСЯ-AВФСЯ5700ДћЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО-Мз3000-вв2700

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

70ЁЂВЛЖЈЯюбЁдё МйЖЈФГЙЄвЕЦѓвЕЩшгаЛњаоКЭЙЉЕчСНИіИЈжњЩњВњГЕМфЃЌВЩгУНЛЛЅЗжХфЗЈНјааИЈжњЩњВњЗбгУЕФЗжХфЁЃЃЈ1ЃЉ2013Фъ5дТдкЗжХфИЈжњЩњВњГЕМфЗбгУвдЧАЃЌЛњаоГЕМфЗбгУ1200ЭђдЊЃЌАДаоРэЙЄЪБЗжХфЗбгУЃЌЬсЙЉаоРэЙЄЪБ500аЁЪБЁЃЦфжаЙЉЕчГЕМф20аЁЪБЃЌЛљБОЩњВњГЕМфжаЕФЕквЛГЕМфКФгУСПЮЊ300аЁЪБЃЌЛљБОЩњВњГЕМфжаЕФЕкЖўГЕМфКФгУСПЮЊ120аЁЪБЃЌааеўЙмРэВПУХКФгУСПЮЊ40аЁЪБЃЌЯњЪлВПУХКФгУСПЮЊ20аЁЪБЁЃЃЈ2ЃЉ2013Фъ5дТдкЗжХфИЈжњЩњВњЗбгУвдЧАЃЌЙЉЕчГЕМфЗЂЩњЗбгУ2400ЭђдЊЃЌАДКФгУЕчЖШЪ§ЗжХфЗбгУЃЌЬсЙЉЙЉЕчЖШЪ§20ЭђЖШЁЃЦфжаЃЌЛњаоГЕМфКФгУ4ЭђЖШЃЌЛљБОЩњВњГЕМфжаЕФЕквЛГЕМфКФгУСПЮЊ9ЭђЖШЃЌЛљБОЩњВњГЕМфжаЕФЕкЖўГЕМфКФгУСПЮЊ4ЭђЖШЃЌааеўЙмРэВПУХКФгУСПЮЊ2ЭђЖШЃЌЯњЪлВПУХКФгУСПЮЊ1ЭђЖШЁЃИУЦѓвЕИЈжњЩњВњЕФжЦдьЗбгУВЛЭЈЙ§"жЦдьЗбгУ"ПЦФПКЫЫуЁЃЪЙгУНЛЛЅЗжХфЗЈЗжХфЩњВњЗбгУЁЃвЊЧѓЃКИљОнвдЩЯзЪСЯЃЌЛиД№ЯТСаЃЈ1ЃЉЁЋЃЈ3ЃЉЬтЁЃ

ЙЉЕчГЕМфЖдЭтЗжХфЕФЗбгУЪЧЃЈЃЉЭђдЊЁЃ

A.2400

B.2448

C.1968

D.1632

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

71ЁЂВЛЖЈЯюбЁдё ФГЙЄвЕЦѓвЕФГдТЩњВњМзЁЂввСНжжВњЦЗЙВЭЌКФгУAдВФСЯ1440ЧЇПЫЃЌКФгУСПЮоЗЈАДВњЦЗжБНгЛЎЗжЁЃМзВњЦЗЭЖВњ100МўЃЌдВФСЯЯћКФЖЈЖюЮЊ10ЧЇПЫЃЛввВњЦЗЭЖВњ150МўЃЌдВФСЯЯћКФЖЈЖюЮЊ4ЧЇПЫЁЃAдВФСЯЕФМЦЛЎЕЅМлЮЊ5дЊ/ЧЇПЫЃЌВФСЯГЩБОВювьТЪЮЊНкдМ2%ЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

МзЁЂввВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУЮЊЃЈЃЉЁЃ

A.МзВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУЮЊ4410дЊ

B.ввВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУ2646дЊ

C.МзВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУЮЊ3325дЊ

D.ввВњЦЗгІИКЕЃЕФAдВФСЯЪЕМЪЗбгУЮЊ3731дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

72ЁЂВЛЖЈЯюбЁдё

ЛЦКгЙЋЫОЩњВњCВњЦЗЃЌ2012Фъ12дТЗнгаЙиГЩБОзЪСЯШчЯТЃК дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊЃЏаЁЪБЃЌжЦдьЗбгУ10дЊЃЏаЁЪБЃЌдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфГЩБОЗбгУЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊЃЏаЁЪБЃЌжЦдьЗбгУ10дЊЃЏаЁЪБЃЌдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфГЩБОЗбгУЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

ЭъЙЄВњЦЗЕФзмГЩБОЮЊЃЈЃЉЁЃ

A.73210дЊ

B.10470дЊ

C.73220дЊ

D.10460дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

73ЁЂЖрЯюбЁдёЬт ЦѓвЕЩњВњЗбгУдкЭъЙЄВњЦЗгыдкВњЦЗжЎМфНјааЗжХфЗНЗЈЕФбЁдёвРОнгаЃЈЃЉЁЃ

A.дкВњЦЗЪ§СПЕФЖрЩй

B.ИїдТЕФдкВњЦЗЪ§СПБфЛЏЕФДѓаЁ

C.ИїЯюГЩБОБШжиЕФДѓаЁ

D.ЖЈЖюЙмРэЛљДЁЕФКУЛЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

74ЁЂВЛЖЈЯюбЁдё

ФГЦѓвЕЩњВњМзВњЦЗЃЌБОдТЭъЙЄ800МўЃЌЦкФЉдкВњЦЗ200МўЁЃдВФСЯЗбгУдкИїЙЄађПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУЫцМгЙЄНјЖШТНајЗЂЩњЁЃдТФЉдкВњЦЗзЪСЯМћЯТБэЃК дТГѕдкВњЦЗКЭБОдТЗЂЩњЕФГЩБОЗбгУКЯМЦЮЊЃКвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

дТГѕдкВњЦЗКЭБОдТЗЂЩњЕФГЩБОЗбгУКЯМЦЮЊЃКвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

ИїЙЄађдкВњЦЗЕФЙЄзЪИЃРћЗбМАжЦдьЗбгУЕФЭъЙЄТЪе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЕквЛЕРЙЄађЭъЙЄТЪ62.5%

B.ЕкЖўЕРЙЄађЭъЙЄТЪ68.75%

C.ЕкШ§ЕРЙЄађЭъЙЄТЪ93.75%

D.дкВњЦЗЭъЙЄТЪЪЧ50%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

75ЁЂВЛЖЈЯюбЁдё МзЙЋЫОЩшгадЫЪфКЭаоРэСНИіИЈжњЩњВњГЕМфЃЌВЩгУНЛЛЅЗжХфЗЈЗжХфИЈжњЩњВњГЩБОЁЃдЫЪфГЕМфЕФГЩБОАДдЫЪфЙЋРяБШР§ЗжХфЃЌаоРэГЕМфЕФГЩБОАДаоРэЙЄЪББШР§ЗжХфЁЃИУЙЋЫО2014Фъ2дТЗнгаЙиИЈжњЩњВњГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉдЫЪфГЕМфБОдТЙВЗЂЩњГЩБО22500дЊЃЌЬсЙЉдЫЪфРЭЮё5000ЙЋРяЃЛаоРэГЕМфБОдТЙВЗЂЩњГЩБО240000дЊЃЌЬсЙЉаоРэРЭЮё64000ЙЄЪБЁЃЃЈ2ЃЉдЫЪфГЕМфКФгУаоРэГЕМфРЭЮё4000ЙЄЪБЃЌаоРэГЕМфКФгУдЫЪфГЕМфРЭЮё500ЙЋРяЁЃЃЈ3ЃЉЛљБОЩњВњГЕМфКФгУдЫЪфГЕМфРЭЮё2550ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё32000ЙЄЪБЃЛааеўЙмРэВПУХКФгУдЫЪфГЕМфРЭЮё1950ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё28000ЙЄЪБЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ6ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

МзЙЋЫОМЦШыжЦдьЗбгУЕФИЈжњЩњВњГЩБОЮЊЃЈЃЉдЊЁЃ

A.121388.5

B.121440

C.141360

D.141246.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

76ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕAВњЦЗОЙ§СНЕРЙЄађМгЙЄЭъГЩЁЃAВњЦЗКФгУЕФдВФСЯдкЩњВњЙ§ГЬжаТНајЭЖШыЁЃЩњВњГЩБОдкЭъЙЄВњГЩЦЗКЭдкВњЦЗжЎМфВЩгУдМЕБВњСПБШР§ЗЈЗжХфЁЃ2013Фъ6дТгыAВњЦЗгаЙиЕФзЪСЯШчЯТЃКAВњЦЗЕЅЮЛВФСЯЯћКФЖЈЖю100ЧЇПЫЃЌЦфжаЕквЛЕРЙЄађ40ЧЇПЫЃЌЕкЖўЕРЙЄађ60ЧЇПЫЃЌМйЖЈИїЙЄађФкдкВњЦЗЭъЙЄГЬЖШЦНОљЮЊ50%ЁЃЕкЖўЕРЙЄађдкВњЦЗдВФСЯЭъЙЄГЬЖШЮЊЃЈЃЉЁЃ

A.70%

B.30%

C.20%

D.40%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

77ЁЂВЛЖЈЯюбЁдё ФГЦѓвЕдкЩњВњЖЁВњЦЗЙ§ГЬжаЃЌВњЩњВЛПЩаоИДЗЯЦЗ50МўЃЌПЩаоИДЗЯЦЗ100МўЃЌгаЙизЪСЯШчЯТЃКЃЈ1ЃЉВЛПЩаоИДЗЯЦЗАДЦфЫљЯћКФЖЈЖюЗбгУМЦЫуЗЯЦЗЕФЩњВњГЩБОЁЃЦфжадВФСЯЗбгУЖЈЖюЮЊ210дЊЃЌвбЭъГЩЕФЖЈЖюЙЄЪБЙВМЦ360аЁЪБЃЌУПаЁЪБЕФЗбгУЖЈЖюЮЊЃКжБНгШЫЙЄ2.8дЊЃЌжЦдьЗбгУ13.5дЊЁЃЃЈ2ЃЉПЩаоИДЗЯЦЗЕФаоИДЗбгУЮЊжБНгВФСЯ2500дЊЃЌжБНгШЫЙЄ2000дЊЃЌжЦдьЗбгУ2600дЊЁЃЃЈ3ЃЉПЩаоИДЗЯЦЗКЭВЛПЩаоИДЗЯЦЗЛиЪеЗЯЦЗВаСЯМЦМл1200дЊЃЌгІгЩЙ§ЪЇШЫХтГЅ500дЊЁЃЗЯЦЗОЛЫ№ЪЇгЩЕБдТЭЌжжКЯИёВњЦЗГЩБОИКЕЃЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

НсзЊЗЯЦЗОЛЫ№ЪЇЕФЛсМЦЗжТМЮЊЃЈЃЉЁЃ

A.НшЃКжЦдьЗбгУ22863ДћЃКЗЯЦЗЫ№ЪЇ22863

B.НшЃКЛљБОЩњВњГЩБО——ЖЁВњЦЗ21768ДћЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ21768

C.НшЃКЛљБОЩњВњГЩБО——ЖЁВњЦЗ21831ДћЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ21831

D.НшЃКЛљБОЩњВњГЩБО——ЖЁВњЦЗ23392ДћЃКгЊвЕЭтжЇГі23392

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

78ЁЂЖрЯюбЁдёЬт ФГЙЋЫОЩњВњжїВњЦЗЕФЭЌЪБЃЌЛЙЩњВњСЫФГжжИБВњЦЗЃЌИБВњЦЗЗжРыКѓашвЊНјвЛВНМгЙЄЃЌВХПЩвдЖдЭтГіЪлЃЌЙВЗЂЩњСЊКЯГЩБО80000дЊЃЌИБВњЦЗНјвЛВНМгЙЄЗЂЩњГЩБО5000дЊЃЌЕБдТЭъЙЄжїВњЦЗ500МўЃЌИБВњЦЗ100МўЃЌИБВњЦЗЕФЪаГЁЯњЪлМлИёЮЊУПМў112.5дЊЃЌЕЅЮЛЫАН№КЭРћШѓЮЊ25дЊЃЌВЩгУИБВњЦЗзїМлПлГ§ЗЈШЗЖЈИБВњЦЗГЩБОгыжїВњЦЗГЩБОЗжБ№ЮЊЃЈЃЉдЊЁЃ

A.ИБВњЦЗГЩБО3750

B.жїВњЦЗГЩБО3500

C.ИБВњЦЗГЩБО76500

D.жїВњЦЗГЩБО76250

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

79ЁЂВЛЖЈЯюбЁдё ФГЦѓвЕЩшгаЙЉЕчКЭеєЦћСНИіИЈжњЩњВњГЕМфЁЃЙЉЕчГЕМфБОдТЗЂЩњЗбгУ88000дЊЁЃЬсЙЉЕчСІ220000ЖШЃЌЦфжаЃКеєЦћГЕМфКФгУ20000ЖШЃЛЕквЛЛљБОЩњВњГЕМфЩњВњМзВњЦЗКФгУ80000ЖШЁЂЦфЫћКФгУ24000ЖШЃЛЕкЖўЛљБОЩњВњГЕМфЩњВњввВњЦЗКФгУ60000ЖШЁЂЦфЫћКФгУ20000ЖШЃЛааеўЙмРэВПУХКФгУ16000ЖШЁЃеєЦћГЕМфБОдТЗЂЩњЗбгУ30000дЊЃЌЬсЙЉеєЦћ5000ЖжЃЌЦфжаЃКЙЉЕчГЕМфКФгУ1000ЖжЃЌЕквЛЛљБОЩњВњГЕМфЩњВњМзВњЦЗКФгУ1600ЖжЁЂЦфЫћКФгУ320ЖжЃЛЕкЖўЛљБОЩњВњГЕМфЩњВњввВњЦЗКФгУ1200ЖжЁЂЦфЫћКФгУ280ЖжЃКааеўЙмРэВПУХКФгУ600ЖжЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

дкВЩгУжБНгЗжХфЗЈЗжХфИЈжњЩњВњЗбгУЕФЧщПіЯТЃЌЯТСаЫЕЗЈжае§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЩњВњГЩБОвЛЛљБОЩњВњГЩБОЃЈМзВњЦЗЃЉЗжХф47200дЊ

B.ЩњВњГЩБОвЛЛљБОЩњВњГЩБОЃЈввВњЦЗЃЉЗжХф35400дЊ

C.жЦдьЗбгУвЛЕквЛЛљБОГЕМфЗжХф12960дЊ

D.ЙмРэЗбгУЗжХф11540дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

80ЁЂВЛЖЈЯюбЁдё

РћЛЊаТаЭВФСЯЙЋЫОЩњВњКНПеЙЄвЕЫљгУЕФвЛжжЬиЪтВФСЯЃЌИУВФСЯЩњВњЗжЮЊСНИіВНжшЃКЯШНЋЛЏЙЄдСЯжЦГЩПХСЃВФСЯЃЌШЛКѓНЋПХСЃВФСЯжЦГЩАхВФЁЃПХСЃВФСЯКЭАхВФЖМАќРЈАзЩЋКЭЛвЩЋСНИіЦЗжжЁЃЙЋЫОЩшгаСНИіЛљБОЩњВњГЕМфЃЌвЛГЕМфЩњВњПХСЃВФСЯЃЌЖўГЕМфЩњВњАхВФЁЃвЛГЕМфЩњВњКФгУЕФдВФСЯвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ50%ЃЌжЦГЩПХСЃВФСЯзЊШыАыГЩЦЗВжПтЃЌвЛВПЗжЙЉгІЖўГЕМфЩњВњАхВФЃЌСэвЛВПЗжЖдЭтГіЪлЁЃЖўГЕМфЩњВњКФгУЕФАыГЩЦЗКЭЦфЫћдВФСЯПЊЪМЩњВњЪБвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ60%ЁЃИУЙЋЫОЩшгаСНИіИЈжњЩњВњГЕМфЃКеєЦћГЕМфЬсЙЉЩњВњгУЦјКЭВЩХЏгУЦјЃЌЙЉЕчГЕМфЬсЙЉЩњВњгУЕчКЭАьЙЋгУЕчЁЃИУЙЋЫОГЩБОВЩгУж№ВННсзЊЗжВНЗЈЃКЙВЭЌКФгУЕФВФСЯЗбгУАДЭЖВњСПЖЈЖюГЩБОЗжХфЃЛЙЄзЪМАИЃРћЗбАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛИЈжњЩњВњЗбгУВЩгУжБНгЗжХфЗЈЃЌАДжБНгКФгУСПЗжХфЃЛжЦдьЗбгУАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛЭъЙЄВњЦЗКЭдкВњЦЗжЎМфАДдМЕБВњСПЗжХфГЩБОЃЌАыГЩЦЗМЦМлВЩгУЯШНјЯШГіЗЈЁЃ2013Фъ1дТЗнгаЙиГЩБОМЦЫузЪСЯШчЯТЁЃЃЈГ§ЗЧЬиБ№жИУїЃЌЕЅЮЛЮЊдЊЃЉЃЈ1ЃЉВњСПЁЃ ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК

ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

еєЦћЩњВњЗбгУМАЦфЗжХфе§ШЗЕФЮЊЃЈЃЉЁЃ

A.вЛГЕМфАзЩЋПХСЃеєЦћЗбгУ10000дЊ

B.ЖўГЕМфАзЩЋАхВФеєЦћЗбгУ11000дЊ

C.вЛГЕМфжЦдьЗбгУВЩХЏЗбгУ1200дЊ

D.ЖўГЕМфжЦдьЗбгУВЩХЏЗбгУ3000дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

81ЁЂЖрЯюбЁдёЬт ЫГађЗжХфЗЈвВГЦЬнаЮЗжХфЗЈЃЌЪЧжИАДееИЈжњЩњВњГЕМфЪмвцЖрЩйЕФЫГађЗжХфЗбгУЁЃЯТСаЙигкЫГађЗжХфЗЈЕФЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.ЪмвцЩйЕФЯШЗжХфЃЌЪмвцЖрЕФКѓЗжХф

B.ЪмвцЖрЕФЯШЗжХфЃЌЪмвцЩйЕФКѓЗжХф

C.ЪмвцзюЩйЕФИЈжњГЕМфВЛНгЪмЦфЫћИЈжњГЕМфЕФЗжХф

D.ЪмвцзюЖрЕФИЈжњГЕМфвЊНгЪмЦфЫћЫљгаИЈжњГЕМфЕФЗжХф

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

82ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкГЩБОЕФЪЧЃЈЃЉЁЃ

A.гУвјааДцПюжЇИЖЙуИцЗб

B.гУЯжН№жЇИЖЯњЪлШЫдБЙЄзЪ

C.гУЯжН№жЇИЖааеўЙмРэВПУХАьЙЋЗб

D.ГЇЗПЕФФЅЫ№

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

83ЁЂЕЅЯюбЁдёЬт ИЈжњЩњВњЗбгУНЛЛЅЗжХфКѓЕФЪЕМЪЗбгУЃЌдйдкЃЈЃЉжЎМфЗжХфЁЃ

A.ИЈжњЩњВњГЕМфвдЭтЕФЪмвцЕЅЮЛ

B.ИїЪмвцЕЅЮЛ

C.ИїИЈжњЩњВњГЕМф

D.ИїЪмвцЕФЛљБОГЕМф

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

84ЁЂХаЖЯЬт ИЈжњЩњВњЗбгУдкдТФЉвЊШЋВПЗжХфзЊГіЃЌвђЖјИЈжњЩњВњГЩБОдТФЉУЛгагрЖюЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

85ЁЂВЛЖЈЯюбЁдё

ФГЦѓвЕЩњВњМзВњЦЗЃЌБОдТЭъЙЄ800МўЃЌЦкФЉдкВњЦЗ200МўЁЃдВФСЯЗбгУдкИїЙЄађПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУЫцМгЙЄНјЖШТНајЗЂЩњЁЃдТФЉдкВњЦЗзЪСЯМћЯТБэЃК дТГѕдкВњЦЗКЭБОдТЗЂЩњЕФГЩБОЗбгУКЯМЦЮЊЃКвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

дТГѕдкВњЦЗКЭБОдТЗЂЩњЕФГЩБОЗбгУКЯМЦЮЊЃКвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

НсзЊЭъЙЄВњЦЗШыПтЕФЛсМЦЗжТМЮЊЃЈЃЉЁЃ

A.НшЃКПтДцЩЬЦЗ-МзВњЦЗ313016ДћЃКЛљБОЩњВњГЩБО-МзВњЦЗ313016

B.НшЃКПтДцЩЬЦЗ-МзВњЦЗ297146ДћЃКЛљБОЩњВњГЩБО-МзВњЦЗ297146

C.НшЃКПтДцЩЬЦЗ-МзВњЦЗ403517ДћЃКЛљБОЩњВњГЩБО-МзВњЦЗ403517

D.НшЃКПтДцЩЬЦЗ-МзВњЦЗ56849ДћЃКЛљБОЩњВњГЩБО-МзВњЦЗ56849

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

86ЁЂХаЖЯЬт дТГѕдкВњЦЗЗбгУЁЂБОдТЩњВњЗбгУЁЂБОдТЭъЙЄВњЦЗЗбгУКЭдТФЉдкВњЦЗЗбгУ4епжЎМфЕФЙиЯЕЃЌгУЙЋЪНБэЪОЮЊЃКдТФЉдкВњЦЗЗбгУ+БОдТЩњВњЗбгУ=ЭъЙЄВњЦЗЗбгУ+дТГѕдкВњЦЗЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

87ЁЂВЛЖЈЯюбЁдё

ЛЦКгЙЋЫОЩњВњCВњЦЗЃЌ2012Фъ12дТЗнгаЙиГЩБОзЪСЯШчЯТЃК дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊЃЏаЁЪБЃЌжЦдьЗбгУ10дЊЃЏаЁЪБЃЌдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфГЩБОЗбгУЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

дВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћЗбгУдкЩњВњЙ§ГЬжаОљКтЗЂЩњЁЃБОдТЭъЙЄВњЦЗЪ§СПЮЊ800МўЃЌдТФЉдкВњЦЗЪ§СПЮЊ200МўЁЃжБНгВФСЯМЦЛЎЕЅМлУПЙЋНя2дЊЃЌУПМўВњЦЗВФСЯЖЈЖюЮЊ48ЙЋНяЁЃЕЅЮЛВњЦЗЙЄЪБЖЈЖю2.5аЁЪБЃЌМЦЛЎУПЙЄЪБЗбгУЗжХфТЪЮЊЃКжБНгШЫЙЄ5дЊЃЏаЁЪБЃЌжЦдьЗбгУ10дЊЃЏаЁЪБЃЌдТФЉдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфГЩБОЗбгУЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕк1ЃЎвЛ3ЃЎЬтЁЃ

ВЩгУдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфЭъЙЄВњЦЗКЭдТФЉдкВњЦЗЗбгУЃЌгІОпБИЕФЬѕМўЪЧЃЈЃЉЁЃ

A.ИїдТФЉдкВњЦЗЪ§СПБфЛЏНЯДѓ

B.ИїдТФЉдкВњЦЗЪ§СПБфЛЏВЛДѓ

C.ИїЯюЯћКФЖЈЖюЛђГЩБОЖЈЖюБШНЯЮШЖЈ

D.ИїЯюЯћКФЖЈЖюЛђГЩБОЖЈЖюВЈЖЏНЯДѓ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

88ЁЂЕЅЯюбЁдёЬт ЦѓвЕгаЙЉШШЁЂЙЉЕчСНИіИЈжњЩњВњГЕМфЃЌАДНЛЛЅЗжХфЗЈКЫЫуИЈжњЩњВњЗбгУЁЃ3дТЗнНЛЛЅЗжХфЧАЙЉШШГЕМфЙВЙщМЏИЈжњЩњВњЗбгУ152000дЊЃЌНЛЛЅЗжХфЪБЯђЙЉЕчГЕМфЗжХфЗбгУ7000дЊЃЌгЩЙЉЕчГЕМфЗжХф5000дЊЕчЗбЁЃдђЕБдТЙЉШШГЕМфгІЯђИЈжњЩњВњвдЭтЕФЦфЫћЪмвцВПУХЗжХфЗбгУЃЈЃЉдЊЁЃ

A.148000

B.150000

C.157000

D.154000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

89ЁЂХаЖЯЬт СЊВњЦЗЃЌЪЧжИЪЙгУЭЌжждСЯЃЌОЙ§ЭЌвЛЩњВњЙ§ГЬЭЌЪБЩњВњГіРДЕФСНжжЛђСНжжвдЩЯЕФжївЊВњЦЗЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

90ЁЂЕЅЯюбЁдёЬт ФГЙЋЫОЩњВњжїВњЦЗЕФЭЌЪБЃЌЛЙЩњВњСЫФГжжИБВњЦЗЃЌИБВњЦЗЗжРыКѓашвЊНјвЛВНМгЙЄЃЌВХПЩвдЖдЭтГіЪлЃЌЙВЗЂЩњСЊКЯГЩБО80000дЊЃЌИБВњЦЗНјвЛВНМгЙЄЗЂЩњГЩБО4000дЊЃЌЕБдТЭъЙЄжїВњЦЗ500МўЃЌИБВњЦЗ100МўЃЌИБВњЦЗЕФЪаГЁЯњЪлМлИёЮЊУПМў112.5дЊЃЌЕЅЮЛЫАН№КЭРћШѓЮЊ25дЊЃЌВЩгУИБВњЦЗзїМлПлГ§ЗЈШЗЖЈжїВњЦЗГЩБОЮЊЃЈЃЉдЊЁЃ

A.4750

B.5000

C.75250

D.75000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

91ЁЂВЛЖЈЯюбЁдё МзЙЋЫОЩшгадЫЪфКЭаоРэСНИіИЈжњЩњВњГЕМфЃЌВЩгУНЛЛЅЗжХфЗЈЗжХфИЈжњЩњВњГЩБОЁЃдЫЪфГЕМфЕФГЩБОАДдЫЪфЙЋРяБШР§ЗжХфЃЌаоРэГЕМфЕФГЩБОАДаоРэЙЄЪББШР§ЗжХфЁЃИУЙЋЫО2014Фъ2дТЗнгаЙиИЈжњЩњВњГЩБОзЪСЯШчЯТЃКЃЈ1ЃЉдЫЪфГЕМфБОдТЙВЗЂЩњГЩБО22500дЊЃЌЬсЙЉдЫЪфРЭЮё5000ЙЋРяЃЛаоРэГЕМфБОдТЙВЗЂЩњГЩБО240000дЊЃЌЬсЙЉаоРэРЭЮё64000ЙЄЪБЁЃЃЈ2ЃЉдЫЪфГЕМфКФгУаоРэГЕМфРЭЮё4000ЙЄЪБЃЌаоРэГЕМфКФгУдЫЪфГЕМфРЭЮё500ЙЋРяЁЃЃЈ3ЃЉЛљБОЩњВњГЕМфКФгУдЫЪфГЕМфРЭЮё2550ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё32000ЙЄЪБЃЛааеўЙмРэВПУХКФгУдЫЪфГЕМфРЭЮё1950ЙЋРяЃЌКФгУаоРэГЕМфРЭЮё28000ЙЄЪБЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ6ЃЉаЁЬтЁЃЃЈЗжХфТЪБЃСєСНЮЛаЁЪ§ЃЉ

МзЙЋЫОгІШЗШЯЕФдЫЪфГЕМфКЭаоРэГЕМфЖдЭтЗжХфЕФЗжХфТЪЪЧЃЈЃЉЁЃ

A.8.00

B.7.83

C.3.75

D.3.79

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

92ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаМШЪЧГЩБОеЫЛЇвВЪЧГЩБОЯюФПЕФЪЧЃЈЃЉЁЃ

A.жБНгВФСЯ

B.жБНгШЫЙЄ

C.жЦдьЗбгУ

D.ШМСЯЖЏСІ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

93ЁЂВЛЖЈЯюбЁдё МзЙЋЫОИљОнЩњВњЕФЬиЕуКЭЙмРэЕФвЊЧѓЃЌЖдAВњЦЗВЩгУЦЗжжЗЈМЦЫуВњЦЗЕФГЩБОЁЃЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфЗжХфЃЌдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћМгЙЄЗбгУЗЂЩњНЯЮЊОљКтЁЃЦкФЉдкВњЦЗЕФЭъЙЄГЬЖШЦНОљАД50%МЦЫуЁЃМзЙЋЫО2013Фъ12дТгаЙиAВњЦЗГЩБОЗбгУзЪСЯШчЯТЃК1ЃЎдТГѕAдкВњЦЗ220МўЃЌжБНгВФСЯЮЊ22ЭђдЊЃЌжБНгШЫЙЄЮЊ1.8ЭђдЊЃЌжЦдьЗбгУЮЊ2.4ЭђдЊЁЃ2ЃЎБОдТЭЖШыЩњВњAВњЦЗ780МўЃЌБОдТЭъЙЄAВњЦЗ840МўЃЌдТФЉAдкВњЦЗ160МўЁЃ3ЃЎБОдТЩњВњAВњЦЗЗЂЩњгаЙиГЩБОЗбгУзЪСЯШчЯТЃКЂйБОдТЭЖШыЩњВњAВњЦЗКФгУжївЊВФСЯ70ЭђдЊЃЌИЈжњВФСЯ4ЭђдЊЃЌГЕМфЙмРэВПУХКФгУВФСЯ0.3ЭђдЊЃКЂкБОдТЗжХфжБНгЩњВњAВњЦЗЕФЙЄШЫЙЄзЪ14.58ЭђдЊЃЌИЃРћЗб1.836ЭђдЊЃЌГЕМфЙмРэШЫдБЙЄзЪ4ЭђдЊЃКЂлБОдТШЗШЯЕФЩњВњAВњЦЗгІИКЕЃЕФГЕМфЙмРэВПУХЫЎЕчЗб3.07ЭђдЊЃЌГЕМфЙмРэШЫдБРЭБЃгУЦЗЗб0.35ЭђдЊЁЃМйЖЈГ§ЩЯЪізЪСЯЭтЃЌВЛПМТЧЦфЫћвђЫиЃЌжБНгВФСЯГЩБОАДееЫљЭЖВњЕФМўЪ§НјааЗжХфЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЛиД№ЯТСаЕк1ЃЎ-3ЃЎЬтЁЃ

AЭъЙЄВњЦЗИКЕЃЕФжБНгВФСЯГЩБОЮЊЃЈЃЉЭђдЊЁЃ

A.5

B.60

C.80.64

D.80

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

94ЁЂВЛЖЈЯюбЁдё

РћЛЊаТаЭВФСЯЙЋЫОЩњВњКНПеЙЄвЕЫљгУЕФвЛжжЬиЪтВФСЯЃЌИУВФСЯЩњВњЗжЮЊСНИіВНжшЃКЯШНЋЛЏЙЄдСЯжЦГЩПХСЃВФСЯЃЌШЛКѓНЋПХСЃВФСЯжЦГЩАхВФЁЃПХСЃВФСЯКЭАхВФЖМАќРЈАзЩЋКЭЛвЩЋСНИіЦЗжжЁЃЙЋЫОЩшгаСНИіЛљБОЩњВњГЕМфЃЌвЛГЕМфЩњВњПХСЃВФСЯЃЌЖўГЕМфЩњВњАхВФЁЃвЛГЕМфЩњВњКФгУЕФдВФСЯвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ50%ЃЌжЦГЩПХСЃВФСЯзЊШыАыГЩЦЗВжПтЃЌвЛВПЗжЙЉгІЖўГЕМфЩњВњАхВФЃЌСэвЛВПЗжЖдЭтГіЪлЁЃЖўГЕМфЩњВњКФгУЕФАыГЩЦЗКЭЦфЫћдВФСЯПЊЪМЩњВњЪБвЛДЮЭЖШыЃЌЦкФЉдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ60%ЁЃИУЙЋЫОЩшгаСНИіИЈжњЩњВњГЕМфЃКеєЦћГЕМфЬсЙЉЩњВњгУЦјКЭВЩХЏгУЦјЃЌЙЉЕчГЕМфЬсЙЉЩњВњгУЕчКЭАьЙЋгУЕчЁЃИУЙЋЫОГЩБОВЩгУж№ВННсзЊЗжВНЗЈЃКЙВЭЌКФгУЕФВФСЯЗбгУАДЭЖВњСПЖЈЖюГЩБОЗжХфЃЛЙЄзЪМАИЃРћЗбАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛИЈжњЩњВњЗбгУВЩгУжБНгЗжХфЗЈЃЌАДжБНгКФгУСПЗжХфЃЛжЦдьЗбгУАДЩњВњЙЄШЫЙЄЪБЗжХфЃЛЭъЙЄВњЦЗКЭдкВњЦЗжЎМфАДдМЕБВњСПЗжХфГЩБОЃЌАыГЩЦЗМЦМлВЩгУЯШНјЯШГіЗЈЁЃ2013Фъ1дТЗнгаЙиГЩБОМЦЫузЪСЯШчЯТЁЃЃЈГ§ЗЧЬиБ№жИУїЃЌЕЅЮЛЮЊдЊЃЉЃЈ1ЃЉВњСПЁЃ ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК

ЃЈ2ЃЉВФСЯЗбгУЁЃвЛГЕМфСьгУЛЏЙЄдСЯ75000дЊгУгкЩњВњПХСЃЃЌИУдСЯЮЊАзЩЋКЭЛвЩЋПХСЃВФСЯЙВЭЌКФгУЃЌАзЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ80дЊ/ЧЇПЫЃЌЛвЩЋПХСЃВФСЯЕФЕЅКФЖЈЖюЮЊ50дЊ/ЧЇПЫЁЃСНжжПХСЃВФСЯЛЙЗжБ№ИїздСьгУ5000дЊЕФзЈгУдСЯЁЃвЛГЕМфСьгУМфНггаЛњЮяСЯ2700дЊЁЃЖўГЕМфЩњВњСьгУдВФСЯ15000дЊЃЌЦфжаЃК7000дЊгУгкАзЩЋАхВФЩњВњЃЌ8000дЊгУгкЛвЩЋАхВФЩњВњЁЃЖўГЕМфСьгУМфНггаЛњЮяСЯ3400дЊЁЃеєЦћГЕМфСьгУВФСЯ1200дЊЃЌЙЉЕчГЕМфСьгУВФСЯ2800дЊЁЃЃЈ3ЃЉШЫЙЄЗбгУЁЃвЛГЕМфЩњВњЙЄШЫЙЄзЪ50000дЊЃЌЙмРэШЫдБЙЄзЪ4000дЊЃЛЖўГЕМфЩњВњЙЄШЫЙЄзЪ36000дЊЃЌЙмРэШЫдБЙЄзЪ3000дЊЃЛеєЦћГЕМфЩњВњЙЄШЫЙЄзЪ7000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛЙЉЕчГЕМфЩњВњЙЄШЫЙЄзЪ5000дЊЃЌЙмРэШЫдБЙЄзЪ1000дЊЃЛИЃРћЗбАДЙЄзЪЕФ14%МЦЫуЁЃЃЈ4ЃЉИЈжњЩњВњЗбгУЁЃИЈжњЩњВњГЕМфВЛЕЅЖРЩшжУ"жЦдьЗбгУ"еЫЛЇЃЌИЈжњЩњВњГЩБОЩшжУ"дВФСЯ"ЁЂ"ЙЄзЪМАИЃРћ"КЭ"ЦфЫћ"3ИіЯюФПЁЃ"дВФСЯ"ЯюФПЕЧМЧГЕМфЕФШЋВПВФСЯЗбгУЃЛ"ЙЄзЪМАИЃРћ"ЯюФПЕЧМЧГЕМфЩњВњЙЄШЫКЭЙмРэШЫдБЕФЙЄзЪМАИЃРћЗбЃЛГ§ДЫвдЭтЕФЦфЫћЗбгУОљМЧдк"ЦфЫћ"ЯюФПЁЃеєЦћГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ39680дЊЃЛЙЉЕчГЕМф"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЮЊ50360дЊЁЃИїВњЦЗЁЂВПУХКФгУЕФеєЦћКЭЕчСІЪ§СПШчЯТБэЃК ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЃЈ5ЃЉжЦдьЗбгУЁЃ"жЦдьЗбгУ"еЫЛЇЩшга"ВФСЯ"ЁЂ"ЙЄзЪ"ЁЂ"ВЩХЏ"ЁЂ"ЕчЗб"КЭ"ЦфЫћ"5ИіЯюФПЁЃ"ЦфЫћ"ЯюФПБОдТЗЂЩњЖюЃКвЛГЕМф1740дЊЃЛЖўГЕМф4580дЊЁЃЃЈ6ЃЉЦкГѕдкВњЦЗЁЃвЛГЕМф"АзЩЋПХСЃ"БОдТГѕдкВњЦЗНсДц300ЧЇПЫЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК

ЖўГЕМф"АзЩЋАхВФ"БОдТГѕдкВњЦЗНсДц100ЦНЗНУзЃЌИїГЩБОЯюФПЪ§ЖюШчЯТБэЃК ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

ЃЈ7ЃЉАыГЩЦЗЁЃ"АзЩЋПХСЃ"АыГЩЦЗдТГѕНсДц270ЧЇПЫЃЌЕЅЮЛГЩБО230дЊЃЌзмГЩБО62100дЊЁЃБОдТ10ШеГіЪл100ЧЇПЫЃЌдкГіЪлЪБНсзЊГЩБОЁЃЖўГЕМфЩњВњСьгУ400ЧЇПЫЃЌдкдТФЉНсзЊГЩБОЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСаЮЪЬтЁЃ

ЙЄзЪМАИЃРћЗбЗжХфе§ШЗЕФЮЊЃЈЃЉЁЃ

A.вЛГЕМфАзЩЋПХСЃЕФЙЄзЪМАИЃРћЗбЮЊ28000дЊ

B.вЛГЕМфАзЩЋПХСЃЕФЙЄзЪМАИЃРћЗбЮЊ31920дЊ

C.ЖўГЕМфАзЩЋАхВФЙЄзЪМАИЃРћЗбЮЊ21000дЊ

D.ЖўГЕМфАзЩЋАхВФЙЄзЪМАИЃРћЗбЮЊ23940дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

95ЁЂЖрЯюбЁдёЬт ВЩгУдкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЗжХфЭъЙЄВњЦЗКЭдТФЉдкВњЦЗЗбгУЃЌгІОпБИЯТСаЬѕМўЃЈЃЉЁЃ

A.ЖЈЖюЙмРэЛљДЁНЯКУ

B.ИїЯюЯћКФЖЈЖюБфЖЏНЯДѓ

C.ИїдТФЉдкВњЦЗЪ§СПБфЖЏНЯаЁ

D.ИїдТФЉдкВњЦЗЪ§СПБфЖЏНЯДѓ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

96ЁЂВЛЖЈЯюбЁдё ФГЙЄвЕЦѓвЕФГдТЩњВњМзЁЂввСНжжВњЦЗЙВЭЌКФгУAдВФСЯ1440ЧЇПЫЃЌКФгУСПЮоЗЈАДВњЦЗжБНгЛЎЗжЁЃМзВњЦЗЭЖВњ100МўЃЌдВФСЯЯћКФЖЈЖюЮЊ10ЧЇПЫЃЛввВњЦЗЭЖВњ150МўЃЌдВФСЯЯћКФЖЈЖюЮЊ4ЧЇПЫЁЃAдВФСЯЕФМЦЛЎЕЅМлЮЊ5дЊ/ЧЇПЫЃЌВФСЯГЩБОВювьТЪЮЊНкдМ2%ЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћвђЫиЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

НсзЊЗЂГіВФСЯГЩБОВювьЕФЛсМЦЗжТМЮЊЃЈЃЉЁЃ

A.НшЃКЙмРэЗбгУ104ДћЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО-Мз70-вв34

B.НшЃКжЦдьЗбгУ104ДћЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО-Мз70-вв34

C.НшЃКВФСЯГЩБОВювь-AВФСЯ144ДћЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО-Мз90-вв54

D.НшЃКЩњВњГЩБО-ЛљБОЩњВњГЩБО-Мз90-вв54ДћЃКВФСЯГЩБОВювь-AВФСЯ144

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

97ЁЂХаЖЯЬт дкЛљБОЩњВњГЕМфжЛЩњВњвЛжжВњЦЗЕФЧщПіЯТЃЌжЦдьЗбгУПЩвджБНгМЦШыИУжжВњЦЗЕФГЩБОЁЃдкЩњВњЖржжВњЦЗЕФЧщПіЯТЃЌжЦдьЗбгУгІВЩгУЪЪЕБЕФЗжХфЗНЗЈМЦШыИїжжВњЦЗЕФГЩБОЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

98ЁЂЖрЯюбЁдёЬт ИЈжњЩњВњЗбгУНјааСНДЮЛђСНДЮвдЩЯЗжХфЕФЗжХфЗНЗЈгаЃЈЃЉЁЃ

A.МЦЛЎГЩБОЗжХфЗЈ

B.НЛЛЅЗжХфЗЈ

C.ДњЪ§ЗжХфЗЈ

D.ЫГађЗжХфЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

99ЁЂХаЖЯЬт ВЩгУНЛЛЅЗжХфЗЈЗжХфИЈжњЩњВњЗбгУЪБЃЌЖдЭтЗжХфЕФИЈжњЩњВњЗбгУЃЌгІЮЊНЛЛЅЗжХфЧАЕФЗбгУМгЩЯНЛЛЅЗжХфЪБЗжХфзЊШыЕФЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

100ЁЂЖрЯюбЁдёЬт дкВњЦЗАДЖЈЖюГЩБОМЦМлЗЈЯТЃЌУПдТЩњВњЗбгУЛсгаЭбРыЖЈЖюЕФНкдМВювьЛђГЌжЇВювьЃЌЯТСагаЙиВювьДІРэЗНЗЈБэЪіВЛе§ШЗЕФгаЃЈЃЉЁЃ

A.ШЋВПМЦШыЕБдТЭъЙЄВњЦЗГЩБО

B.ШЋВПМЦШыдТФЉдкВњЦЗГЩБО

C.ЕБдТдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфЗжХф

D.ШЋВПМЦШыЙмРэЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

101ЁЂХаЖЯЬт ЦѓвЕдкжЛЩњВњвЛжжВњЦЗЕФЧщПіЯТЃЌБОЦкЗЂЩњЕФЙЙГЩВњЦЗГЩБОЕФЗбгУОљЮЊжБНгЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

102ЁЂХаЖЯЬт ЦѓвЕБОЦкЗЂЩњЕФЙЙГЩВњЦЗГЩБОЕФЗбгУЃЌАќРЈжБНгШЫЙЄЁЂжБНгВФСЯЁЂжЦдьЗбгУЃЌОљЮЊжБНгЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

103ЁЂЕЅЯюбЁдёЬт гІМЦШыВњЦЗГЩБОЃЌЕЋВЛФмЧјЗжгІгЩКЮжжВњЦЗИКЕЃЕФЗбгУЃЌгІЃЈЃЉЁЃ

A.зїЮЊжЦдьЗбгУДІРэЃЌЦкФЉдйЭЈЙ§ЗжХфМЦШыВњЦЗГЩБО

B.зїЮЊЙмРэЗбгУДІРэ

C.жБНгМЦШыЕБЦкЫ№вц

D.жБНгМЦШыЩњВњГЩБОПЦФП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

104ЁЂВЛЖЈЯюбЁдё ФГЦѓвЕдкЩњВњЖЁВњЦЗЙ§ГЬжаЃЌВњЩњВЛПЩаоИДЗЯЦЗ50МўЃЌПЩаоИДЗЯЦЗ100МўЃЌгаЙизЪСЯШчЯТЃКЃЈ1ЃЉВЛПЩаоИДЗЯЦЗАДЦфЫљЯћКФЖЈЖюЗбгУМЦЫуЗЯЦЗЕФЩњВњГЩБОЁЃЦфжадВФСЯЗбгУЖЈЖюЮЊ210дЊЃЌвбЭъГЩЕФЖЈЖюЙЄЪБЙВМЦ360аЁЪБЃЌУПаЁЪБЕФЗбгУЖЈЖюЮЊЃКжБНгШЫЙЄ2.8дЊЃЌжЦдьЗбгУ13.5дЊЁЃЃЈ2ЃЉПЩаоИДЗЯЦЗЕФаоИДЗбгУЮЊжБНгВФСЯ2500дЊЃЌжБНгШЫЙЄ2000дЊЃЌжЦдьЗбгУ2600дЊЁЃЃЈ3ЃЉПЩаоИДЗЯЦЗКЭВЛПЩаоИДЗЯЦЗЛиЪеЗЯЦЗВаСЯМЦМл1200дЊЃЌгІгЩЙ§ЪЇШЫХтГЅ500дЊЁЃЗЯЦЗОЛЫ№ЪЇгЩЕБдТЭЌжжКЯИёВњЦЗГЩБОИКЕЃЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌВЛПМТЧЦфЫћЬѕМўЃЌЗжЮіЛиД№ЯТСаЕкЃЈ1ЃЉ-ЃЈ4ЃЉаЁЬтЁЃ

НсзЊВЛПЩаоИДЗЯЦЗГЩБОЕФЛсМЦЗжТМЮЊЃЈЃЉЁЃ

A.НшЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ16368ДћЃКЛљБОЩњВњГЩБО——ЖЁВњЦЗ16368

B.НшЃКЛљБОЩњВњГЩБО——ЖЁВњЦЗ12873ДћЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ12873

C.НшЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ15631ДћЃКЛљБОЩњВњГЩБО——ЖЁВњЦЗ15631

D.НшЃКЛљБОЩњВњГЩБО——ЖЁВњЦЗ14592ДћЃКЗЯЦЗЫ№ЪЇ——ЖЁВњЦЗ14592

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

105ЁЂЕЅЯюбЁдёЬт МзВњЦЗЕФЩњВњашОЙ§СНЕРЙЄађЃЌЕквЛЕРЙЄађЖЈЖюЙЄЪБ2аЁЪБЃЌЕкЖўЕРЙЄађЖЈЖюЙЄЪБ3аЁЪБЁЃЦкФЉЃЌМзВњЦЗдкЕквЛЕРЙЄађЕФдкВњЦЗ40МўЃЌдкЕкЖўЕРЙЄађЕФдкВњЦЗ20МўЁЃзїЮЊЗжХфМЦЫудкВњЦЗМгЙЄГЩБОЃЈВЛКЌдВФСЯГЩБОЃЉЕФвРОнЃЌЦфЦкФЉдкВњЦЗдМЕБВњСПЮЊЃЈЃЉМўЁЃ

A.18

B.22

C.28

D.36

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

106ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕ"ЩњВњГЩБО"ПЦФПЕФЦкГѕгрЖюЮЊ100ЭђдЊЃЌБОЦкЮЊЩњВњВњЦЗЗЂЩњжБНгВФСЯЗбгУ800ЭђдЊЃЌжБНгШЫЙЄЗбгУ150ЭђдЊЃЌжЦдьЗбгУ200ЭђдЊЃЌЦѓвЕааеўЙмРэВПУХЗЂЩњЗбгУ100ЭђдЊЃЌБОЦкНсзЊЭъЙЄВњЦЗГЩБОЮЊ800ЭђдЊЁЃМйЖЈИУЦѓвЕжЛЩњВњвЛжжВњЦЗЃЌЦкФЉ"ЩњВњГЩБО"ПЦФПЕФгрЖюЮЊЃЈЃЉЭђдЊЁЃ

A.250

B.350

C.450

D.550

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

107ЁЂЕЅЯюбЁдёЬт ДњЪ§ЗжХфЗЈЪЪгУгкЃЈЃЉЁЃ

A.ИїИЈжњЩњВњГЕМфжЎМфЯрЛЅЪмвцГЬЖШгаУїЯдЫГађЕФЦѓвЕ

B.вбОЪЕЯжЕчЫуЛЏЕФЦѓвЕ

C.ИЈжњЩњВњРЭЮёМЦЛЎЕЅЮЛГЩБОКЫЫуБШНЯзМШЗЕФЦѓвЕ

D.ЖЈЖюзМШЗЕФЦѓвЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

108ЁЂЖрЯюбЁдёЬт МзЙЋЫОВњЦЗашОЙ§СНЕРЙЄађМгЙЄЭъГЩЃЌдВФСЯдкПЊЪМЩњВњЪБвЛДЮЭЖШыЃЌЩњВњГЩБОдкЭъЙЄВњЦЗКЭдкВњЦЗжЎМфЕФЗжХфВЩгУдМЕБВњСПБШР§ЗЈЁЃ2014Фъ2дТгыВњЦЗЩњВњГЩБОгаЙиЕФзЪСЯШчЯТЃКЃЈ1ЃЉдТГѕдкВњЦЗЗбгУЮЊЃКжБНгВФСЯ120ЭђдЊЃЌжБНгШЫЙЄ60ЭђдЊЃЌжЦдьЗбгУ20ЭђдЊЃЛБОдТЗЂЩњЗбгУЮЊЃКжБНгВФСЯ80ЭђдЊЃЌжБНгШЫЙЄ100ЭђдЊЃЌжЦдьЗбгУ40ЭђдЊЁЃЃЈ2ЃЉВњЦЗЕЅМўЙЄЪБЖЈЖюЮЊ100аЁЪБЃЌЕквЛЕРЙЄађЙЄЪБЖЈЖю40аЁЪБЃЌЕкЖўЕРЙЄађЙЄЪБЖЈЖю60аЁЪБЃЌИїЙЄађФкОљАД50%ЕФЭъЙЄГЬЖШМЦЫуЁЃЃЈ3ЃЉБОдТЭъЙЄВњЦЗ560МўЃЌдТФЉдкВњЦЗ240МўЃЌЦфжаЃЌЕквЛЕРЙЄађ80МўЃЌЕкЖўЕРЙЄађ160МўЁЃдђЯТСаЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.ЕкЖўЕРЙЄађдТФЉдкВњЦЗЭъЙЄТЪЮЊ50%

B.ЕкЖўЕРЙЄађдТФЉдкВњЦЗЕФдМЕБВњСПЮЊ112Мў

C.дТФЉЭъЙЄВњЦЗжБНгВФСЯЗбгУЮЊ162.79ЭђдЊ

D.дТФЉдкВњЦЗжБНгШЫЙЄЗбгУЮЊ29.77ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

109ЁЂЕЅЯюбЁдёЬт AЙЋЫОЩњВњМзВњЦЗКЭввВњЦЗЃЌМзВњЦЗКЭввВњЦЗЮЊСЊВњЦЗЁЃ10дТЗнЗЂЩњМгЙЄГЩБО1600ЭђдЊЁЃМзВњЦЗКЭввВњЦЗдкЗжРыЕуЩЯЕФЪ§СПЗжБ№ЮЊ1200ИіКЭ800ИіЁЃВЩгУЪЕЮяЪ§СПЗЈЗжХфСЊКЯГЩБОЃЌввВњЦЗгІЗжХфЕФСЊКЯГЩБОЮЊЃЈЃЉЭђдЊЁЃ

A.480

B.720

C.640

D.600

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

110ЁЂЖрЯюбЁдёЬт дТЪѕМЦЫуЭъЙЄВњЦЗГЩБОКЭдТФЉдкВњЦЗГЩБОЕФЗНЗЈжаЃЌдМЕБВњСПБШР§ЗЈЪЪгУгкЃЈЃЉЕФВњЦЗЁЃ

A.дТФЉдкВњЦЗЪ§СПНЯЖр

B.ИїдТдкВњЦЗЪ§СПБфЛЏНЯДѓ

C.ЩњВњГЩБОжажБНгВФСЯГЩБОдкЩњВњГЩБОжаЫљеМБШжиКмДѓ

D.ЩњВњГЩБОжажБНгВФСЯГЩБОКЭжБНгШЫЙЄЕШМгЙЄГЩБОЕФБШжиЯрВюВЛДѓ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

111ЁЂХаЖЯЬт ЗЯЦЗЫ№ЪЇВЩгУАДЗЯЦЗЫљКФЖЈЖюЗбгУМЦЫуВЛПЩаоИДЗЯЦЗГЩБОЪБЃЌЗЯЦЗЕФЩњВњГЩБОЪЧАДЗЯЦЗЪ§СПКЭИїЯюЗбгУЖЈЖюМЦЫуЕФЃЌВЛашвЊПМТЧЗЯЦЗЪЕМЪЗЂЩњЕФЩњВњЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

112ЁЂХаЖЯЬт ГЕМфЙмРэШЫдБЕФЙЄзЪВЛЪєгкжБНгЙЄзЪЃЌвђЖјВЛФмМЦШыВњЦЗГЩБОЃЌЖјгІМЦШыЦкМфЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

113ЁЂЖрЯюбЁдёЬт ЯТСаИїжжЗНЗЈжаЃЌЪєгкИЈжњЩњВњГЩБОЗжХфЗНЗЈЕФгаЃЈЃЉЁЃ

A.НЛЛЅЗжХфЗЈ

B.жБНгЗжХфЗЈ

C.дМЕБВњСПЗЈ

D.ЛњЦїЙЄЪББШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

114ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌгІМЦШыжЦдьЗбгУЕФгаЃЈЃЉЁЃ

A.ГЕМфЙмРэШЫдБЙЄзЪ

B.ГЇВПЙмРэШЫдБЕФЙЄзЪ

C.ЩњВњГЕМфЕФАьЙЋЗб

D.ГЇВПЕФАьЙЋЗб

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

115ЁЂЖрЯюбЁдёЬт ЯТСаЪєгкСЊВњЦЗГЩБОЕФЗжХфЗНЗЈгаЃЈЃЉЁЃ

A.ЪлМлЗЈ

B.ВЛМЦЫуИБВњЦЗПлГ§ГЩБОЗЈ

C.ЪЕЮяЪ§СПЗЈ

D.ЖЈЖюБШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

116ЁЂВЛЖЈЯюбЁдё МзЙЋЫОИљОнЩњВњЕФЬиЕуКЭЙмРэЕФвЊЧѓЖдAВњЦЗВЩгУЦЗжжЗЈМЦЫуВњЦЗГЩБОЁЃЩњВњЗбгУВЩгУдМЕБВњСПБШР§ЗЈдкЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфЗжХфЃЌдВФСЯдкЩњВњПЊЪМЪБвЛДЮЭЖШыЃЌЦфЫћМгЙЄЗбгУЗЂЩњНЯЮЊОљКтЁЃЦкФЉдкВњЦЗЕФЭъЙЄГЬЖШАД50%МЦЫуЁЃзЪСЯ1ЃКМзЙЋЫО2012Фъ12дТгаЙиAВњЦЗГЩБОЗбгУзЪСЯШчЯТЃКЃЈ1ЃЉдТГѕAдкВњЦЗ220МўЃЌжБНгВФСЯЮЊ22ЭђдЊЃЌжБНгШЫЙЄЮЊ1.8ЭђдЊЃЌжЦдьЗбгУЮЊ2.4ЭђдЊЁЃЃЈ2ЃЉБОдТЭЖШыЩњВњAВњЦЗ780МўЃЌБОдТЭъЙЄВњЦЗ840МўЃЌдТФЉдкВњЦЗ160МўЁЃЃЈ3ЃЉБОдТЩњВњAВњЦЗЗЂЩњгаЙиГЩБОЗбгУзЪСЯШчЯТЃКЂйБОдТЭЖШыЩњВњAВњЦЗКФгУжївЊВФСЯ70ЭђдЊЃЌИЈжњВФСЯ4ЭђдЊЃЌГЕМфЙмРэВПУХКФгУВФСЯ0.3ЭђдЊЃЌЯњЪлВПУХСьгУВФСЯ1ЭђдЊЃЛЖдЭтЯњЪлВФСЯ2ЭђдЊЃЌЪлМлЃЈВЛКЌЫАЃЉ2.2ЭђдЊЃЛЂкБОдТЗжХфжБНгЩњВњAВњЦЗЕФЙЄШЫЙЄзЪ14ЭђдЊЃЌБЃЯеЗб2ЭђдЊЃЌГЕМфЙмРэШЫдБЙЄзЪ4ЭђдЊЃЌЯњЪлВПУХШЫдБЙЄзЪ8ЭђдЊЃЛЂлБОдТШЗШЯЕФЩњВњAВњЦЗгІИКЕЃЕФГЕМфЙмРэВПУХЫЎЕчЗб3.7ЭђдЊЃЌГЕМфЙмРэШЫдБЕФРЭБЃгУЦЗЗб3ЭђдЊЁЃзЪСЯ2ЃКИУЦѓвЕЛЙгавЛИЈжњЩњВњГЕМфЃЌИЈжњЩњВњГЕМфЗЂЩњЕФЗбгУОљЭЈЙ§"ИЈжњЩњВњГЩБО"ПЦФПЙщМЏКЭКЫЫуЃЛБОдТИЈжњЩњВњГЕМфЗЂЩњЗбгУЙВМЦ10ЭђдЊЃЌЙЉгІШШЦј5ЭђСЂЗНУзЃЌЦфжагУгкAВњЦЗЮЊ4ЭђСЂЗНУзЃЌЦфгрЙЋЫОзмВПЪЙгУЁЃвЊЧѓЃКМйЖЈГ§ЩЯЪізЪСЯЭтЃЌВЛПМТЧЦфЫћвђЫиЃЌЛиД№ЯТСааЁЬтЁЃЃЈН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЌМЦЫуЕЅЮЛГЩБОЪББЃСє3ЮЛаЁЪ§ЃЌаЁЪ§ЮВВюгЩдкВњЦЗИКЕЃЃЉ

ИљОнзЪСЯ1ЃЌБОдТAВњЦЗИКЕЃЕФВФСЯЗбгУзмМЦЮЊЃЈЃЉЭђдЊЁЃ

A.96

B.70

C.74

D.26

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

117ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯювђЫижаЃЌВЛгАЯьЦѓвЕЗЯЦЗОЛЫ№ЪЇМЦЫуЕФЪЧЃЈЃЉЁЃ

A.ПЩаоИДЗЯЦЗЕФаоИДЗбгУ

B.ПЩаоИДЗЯЦЗЗЕаоЧАЗЂЩњЕФЩњВњЗбгУ

C.ВЛПЩаоИДЗЯЦЗЕФЩњВњЗбгУ

D.ЗЯЦЗВ№Г§КѓЛиЪеЕФВаСЯМлжЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

118ЁЂХаЖЯЬт дкдМЕБВњСПБШР§ЗЈжаЃЌКЫЫудкВњЦЗЕФдВФСЯЗбгУВЛашвЊМЦЫудкВњЦЗЕФдМЕБВњСПЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

119ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕAВњЦЗОЙ§СНЕРЙЄађМгЙЄЭъГЩЁЃAВњЦЗКФгУЕФдВФСЯдкУПЕРЙЄађПЊЪМЪБвЛДЮЭЖШыЁЃЩњВњГЩБОдкЭъЙЄВњГЩЦЗКЭдкВњЦЗжЎМфВЩгУдМЕБВњСПБШР§ЗЈЗжХфЁЃЕЅЮЛВФСЯЯћКФЖЈЖю100ЧЇПЫЃЌЦфжаЕквЛЕРЙЄађ40ЧЇПЫЃЌЕкЖўЕРЙЄађ60ЧЇПЫЃЌЕкЖўЕРЙЄађдкВњЦЗдВФСЯЭъЙЄГЬЖШЮЊЃЈЃЉЁЃ

A.70%

B.30%

C.100%

D.40%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

120ЁЂВЛЖЈЯюбЁдё МйЖЈФГЙЄвЕЦѓвЕЩшгаЛњаоКЭЙЉЕчСНИіИЈжњЩњВњГЕМфЃЌВЩгУНЛЛЅЗжХфЗЈНјааИЈжњЩњВњЗбгУЕФЗжХфЁЃЃЈ1ЃЉ2013Фъ5дТдкЗжХфИЈжњЩњВњГЕМфЗбгУвдЧАЃЌЛњаоГЕМфЗбгУ1200ЭђдЊЃЌАДаоРэЙЄЪБЗжХфЗбгУЃЌЬсЙЉаоРэЙЄЪБ500аЁЪБЁЃЦфжаЙЉЕчГЕМф20аЁЪБЃЌЛљБОЩњВњГЕМфжаЕФЕквЛГЕМфКФгУСПЮЊ300аЁЪБЃЌЛљБОЩњВњГЕМфжаЕФЕкЖўГЕМфКФгУСПЮЊ120аЁЪБЃЌааеўЙмРэВПУХКФгУСПЮЊ40аЁЪБЃЌЯњЪлВПУХКФгУСПЮЊ20аЁЪБЁЃЃЈ2ЃЉ2013Фъ5дТдкЗжХфИЈжњЩњВњЗбгУвдЧАЃЌЙЉЕчГЕМфЗЂЩњЗбгУ2400ЭђдЊЃЌАДКФгУЕчЖШЪ§ЗжХфЗбгУЃЌЬсЙЉЙЉЕчЖШЪ§20ЭђЖШЁЃЦфжаЃЌЛњаоГЕМфКФгУ4ЭђЖШЃЌЛљБОЩњВњГЕМфжаЕФЕквЛГЕМфКФгУСПЮЊ9ЭђЖШЃЌЛљБОЩњВњГЕМфжаЕФЕкЖўГЕМфКФгУСПЮЊ4ЭђЖШЃЌааеўЙмРэВПУХКФгУСПЮЊ2ЭђЖШЃЌЯњЪлВПУХКФгУСПЮЊ1ЭђЖШЁЃИУЦѓвЕИЈжњЩњВњЕФжЦдьЗбгУВЛЭЈЙ§"жЦдьЗбгУ"ПЦФПКЫЫуЁЃЪЙгУНЛЛЅЗжХфЗЈЗжХфЩњВњЗбгУЁЃвЊЧѓЃКИљОнвдЩЯзЪСЯЃЌЛиД№ЯТСаЃЈ1ЃЉЁЋЃЈ3ЃЉЬтЁЃ

ЛњаоГЕМфЖдЭтЕФЗжХфТЪЪЧЃЈЃЉЭђдЊ/аЁЪБЁЃ

A.3.4

B.3.264

C.123

D.98.4

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

121ЁЂЕЅЯюбЁдёЬт ЕЅЖРКЫЫуЭЃЙЄЫ№ЪЇЕФЦѓвЕЃЌЖдгкЪєгкздШЛджКІЕМжТЕФЭЃЙЄЫ№ЪЇЃЌгІзЊШыЃЈЃЉЁЃ

A.ЩњВњГЩБО

B.ЦфЫћгІЪеПю

C.гЊвЕЭтжЇГі

D.жЦдьЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

122ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкГЩБОЯюФПЕФгаЃЈЃЉЁЃ

A.жБНгВФСЯ

B.жБНгШЫЙЄ

C.жЦдьЗбгУ

D.ШМСЯМАЖЏСІ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

123ЁЂЕЅЯюбЁдёЬт ЯТСаЗбгУЕФЗжХфЗНЗЈжаЬиБ№ЪЪгУгкМОНкадЩњВњЦѓвЕжЦдьЗбгУЗжХфЕФЗНЗЈЪЧЃЈЃЉЁЃ

A.ЩњВњЙЄШЫЙЄЪББШР§ЗЈ

B.ЩњВњЙЄШЫЙЄзЪБШР§ЗЈ

C.ЛњЦїЙЄЪББШР§ЗЈ

D.АДФъЖШМЦЛЎЗжХфТЪЗжХфЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

124ЁЂЕЅЯюбЁдёЬт НЋИЈжњЩњВњЗбгУжБНгЗжХфИјИЈжњЩњВњГЕМфвдЭтЕФИїЪмвцЕЅЮЛЃЌетжжЗжХфЗНЗЈЪЧЃЈЃЉЁЃ

A.жБНгЗжХфЗЈ

B.ДњЪ§ЗжХфЗЈ

C.ЫГађЗжХфЗЈ

D.НЛЛЅЗжХфЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

125ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкЩњВњГЩБОдкЭъЙЄВњЦЗгыдкВњЦЗжЎМфЗжХфЕФЗНЗЈЕФгаЃЈЃЉЁЃ

A.дМЕБВњСПБШР§ЗЈ

B.НЛЛЅЗжХфЗЈ

C.ВЛМЦЫудкВњЦЗГЩБОЗЈ

D.ЖЈЖюБШР§ЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

126ЁЂХаЖЯЬт дкЛљБОЩњВњГЕМфжЛЩњВњвЛжжВњЦЗЕФЧщПіЯТЃЌжЦдьЗбгУПЩвджБНгМЦШыИУжжВњЦЗЕФГЩБОЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

127ЁЂХаЖЯЬт ВЩгУНЛЛЅЗжХфЗЈЗжХфИЈжњЩњВњГЩБОЃЌИїИЈжњЩњВњГЕМфНЛЛЅЗжХфКѓЕФЪЕМЪЗбгУЮЊНЛЛЅЧАЕФЗбгУМгЩЯНЛЛЅЗжХфзЊШыЕФЗбгУЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт

128ЁЂХаЖЯЬт дкЪЙгУЭЌжждСЯЩњВњжїВњЦЗЕФЭЌЪБЃЌИНДјЩњВњИБВњЦЗЕФЧщПіЯТЃЌгЩгкИБВњЦЗМлжЕЯрЖдНЯЕЭЃЌЖјЧвдкШЋВПВњЦЗМлжЕжаЫљеМЕФБШжиНЯаЁЃЌвђДЫЃЌдкЗжХфжїВњЦЗКЭИБВњЦЗЕФМгЙЄГЩБОЪБЃЌЭЈГЃЯШШЗЖЈжїВњЦЗЕФМгЙЄГЩБОЃЌШЛКѓЃЌдйШЗЖЈИБВњЦЗЕФМгЙЄГЩБОЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяГѕМЖЛсМЦЪЕЮёЁЗЛђЁЖГѕМЖЛсМЦЪЕЮёЃКВњЦЗГЩБОКЫЫуЁЗЬтПт