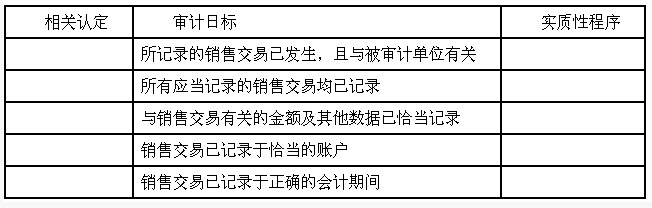

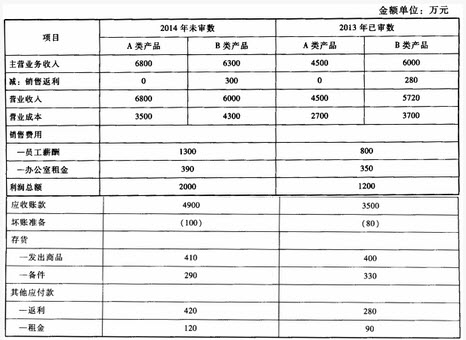

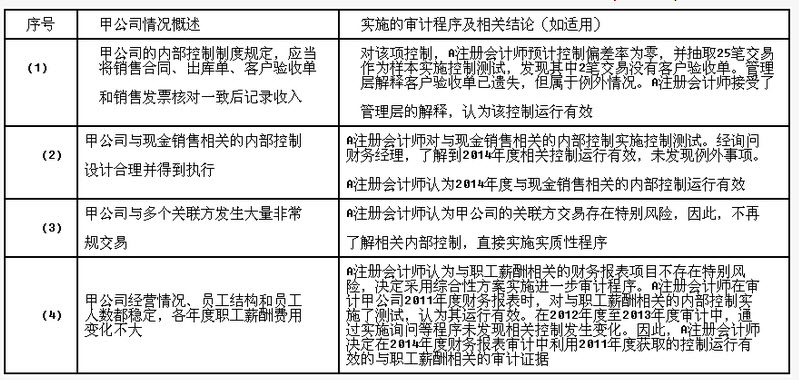

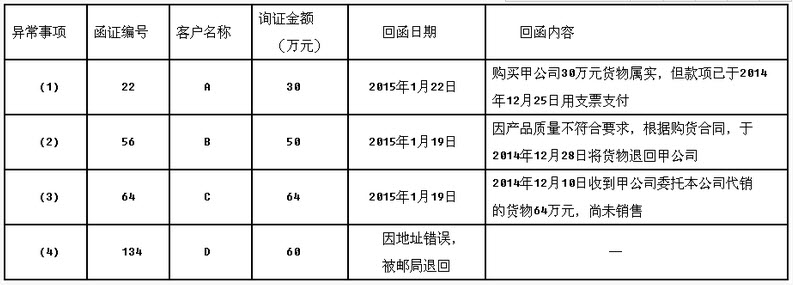

ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЕЅЯюбЁдёЬт ЯТСаЪЕжЪадГЬађжаЃЌгыгЊвЕЪеШыЗЂЩњШЯЖЈзюЯрЙиЕФЪЧЃЈЃЉЁЃ

A.зЗВщгЊвЕЪеШыУїЯИеЫжаЕФЛсМЦЗжТМжСЯњЪлЕЅЁЂЯњЪлЗЂЦБИБСЊМАЗЂдЫЦОжЄ

B.НЋЗЂдЫЦОжЄгыЯрЙиЕФЯњЪлЗЂЦБКЭгЊвЕЪеШыУїЯИеЫМАгІЪееЫПюУїЯИеЫжаЕФЗжТМНјааКЫЖд

C.зЗВщЯњЪлЗЂЦБЩЯЕФЯъЯИаХЯЂжСЗЂдЫЦОжЄЁЂОХњзМЕФЩЬЦЗМлФПБэКЭЙЫПЭЖЉЙКЕЅ

D.ИДЫуЯњЪлЗЂЦБЩЯЕФЪ§Он

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

2ЁЂЖрЯюбЁдёЬт вдЯТЙигкЯњЪлгыЪеПювЕЮёСїГЬжаЃЌАДЯњЪлЕЅзАдЫЛѕЮяЕФПижЦЛюЖЏгыШЯЖЈЕФЫЕЗЈжа.е§ШЗЕФгаЃЈЃЉЁЃ

A.ЗЂдЫВПУХгыВжПтВПУХгІЕБжАд№ЗжРы

B.НЋЗЂдЫЦОжЄгыЯњЪлЕЅКЫЖдвЛжТЕФПижЦгыгЊвЕЪеШы"ЗЂЩњ"ШЯЖЈгаЙи

C.ЗЂдЫВПУХБиаыАДееОХњзМЕФЯњЪлЕЅзАдЫЛѕЮя

D.ЗЂдЫЦОжЄЕФСЌајБрКХгыгЊвЕЪеШы"Эъећад"ШЯЖЈгаЙи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

3ЁЂЕЅЯюбЁдёЬт КЏжЄгІЪееЫПюЫљЛёШЁЕФЩѓМЦжЄОнжаЃЌЭЈГЃгыгІЪееЫПюзюВЛЯрЙиЕФШЯЖЈЪЧЃЈЃЉЁЃ

A.Дцдк

B.МЦМлКЭЗжЬЏ

C.Эъећад

D.ШЈРћКЭвхЮё

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

4ЁЂЖрЯюбЁдёЬт вдЯТЙигкЯњЪлгыЪеПювЕЮёСїГЬжаЃЌАДЯњЪлЕЅЙЉЛѕЕФПижЦЛюЖЏгыШЯЖЈЕФЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.ВжПтВПУХБиаыИљОнвбХњзМЕФЯњЪлЕЅЙЉЛѕ

B.ГіПтЕЅЕФСЌајБрКХгыгЊвЕЪеШы"зМШЗад"ШЯЖЈгаЙи

C.ВжПтВПУХИљОнвбХњзМЕФЯњЪлЕЅЙЉЛѕФмЙЛгааЇПижЦЗЂЛѕЕФецЪЕадЃЌгыгЊвЕЪеШы"ЗЂЩњ"ШЯЖЈЯрЙи

D.ВжПтВПУХИљОнвбХњзМЕФЯњЪлЕЅЙЉЛѕЃЌВЂЧвБржЦСЌајБрКХЕФГіПтЕЅгыгЊвЕЪеШы"ЗЂЩњ"КЭ"Эъећад"ШЯЖЈЯрЙи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

5ЁЂЕЅЯюбЁдёЬт зЂВсЛсМЦЪІМЦЛЎВтЪдMЙЋЫО2012ФъЖШжїгЊвЕЮёЪеШыЕФЭъећадЁЃвдЯТИїЯюЩѓМЦГЬађжаЃЌЭЈГЃФбвдЪЕЯжЩЯЪіЩѓМЦФПБъЕФЪЧЃЈЃЉЁЃ

A.ГщШЁ2012Фъ12дТ31ШеПЊОпЕФЯњЪлЗЂЦБЃЌМьВщЯргІЕФЗЂдЫЕЅКЭеЫВОМЧТМ

B.ГщШЁ2012Фъ12дТ31ШеЕФЗЂдЫЕЅЃЌМьВщЯргІЕФЯњЪлЗЂЦБКЭеЫВОМЧТМ

C.ДгжїгЊвЕЮёЪеШыУїЯИеЫжаГщШЁ2012Фъ12дТ31ШеЕФУїЯИМЧТМЃЌМьВщЯргІЕФМЧеЫЦОжЄЁЂЗЂдЫЕЅКЭЯњЪлЗЂЦБ

D.ДгжїгЊвЕЮёЪеШыУїЯИеЫжаГщШЁ2013Фъ1дТ1ШеЕФУїЯИМЧТМЃЌМьВщЯргІЕФМЧеЫЦОжЄЁЂЗЂдЫЕЅКЭЯњЪлЗЂЦБ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

6ЁЂЮЪД№Ьт

ABCЛсМЦЪІЪТЮёЫљГЃФъГаНгМзЙЋЫОВЦЮёБЈБэЩѓМЦвЕЮёЁЃдкЩѓМЦМзЙЋЫО2014ФъЖШВЦЮёБЈБэгІЪееЫПюЯюФПЪБЃЌAзЂВсЛсМЦЪІЖдНижЙШеЮЊ2014Фъ12дТ31ШеЕФгІЪееЫПюЪЕЪЉСЫКЏжЄГЬађЃЌВЂгк2015Фъ2дТ15ШеБржЦСЫвдЯТгІЪееЫПюКЏжЄЗжЮіЕФЙЄзїЕзИхЃК вЊЧѓЃКМйЖЈбЁдёКЏжЄЕФгІЪееЫПюбљБОЪЧЧЁЕБЕФЃЌгІЪееЫПюЕФПЩШнШЬДэБЈЪЧ30000дЊЃЌЧыМђвЊЛиД№вдЯТЮЪЬтЃКЃЈ1ЃЉAзЂВсЛсМЦЪІБржЦЕФЩЯЪіЙЄзїЕзИхжаДцдкФФаЉШБЯнЃПЃЈ2ЃЉеыЖдЩЯЪіЙЄзїЕзИхжаЯдЪОЕФЪЕЪЉКЏжЄЪБгіЕНЕФЮЪЬтКЭЛиКЏНсЙћЃЌAзЂВсЛсМЦЪІгІЕБЪЕЪЉФФаЉЩѓМЦГЬађЃП

вЊЧѓЃКМйЖЈбЁдёКЏжЄЕФгІЪееЫПюбљБОЪЧЧЁЕБЕФЃЌгІЪееЫПюЕФПЩШнШЬДэБЈЪЧ30000дЊЃЌЧыМђвЊЛиД№вдЯТЮЪЬтЃКЃЈ1ЃЉAзЂВсЛсМЦЪІБржЦЕФЩЯЪіЙЄзїЕзИхжаДцдкФФаЉШБЯнЃПЃЈ2ЃЉеыЖдЩЯЪіЙЄзїЕзИхжаЯдЪОЕФЪЕЪЉКЏжЄЪБгіЕНЕФЮЪЬтКЭЛиКЏНсЙћЃЌAзЂВсЛсМЦЪІгІЕБЪЕЪЉФФаЉЩѓМЦГЬађЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

7ЁЂЖрЯюбЁдёЬт ЯТСаЮЅЗДгЊвЕЪеШыЁАЗЂЩњЁБШЯЖЈЕФЪТЯюгаЃЈЃЉЁЃ

A.ЯњЪлНЛвзжиИДШыеЫ

B.ЮДдјЗЂЛѕШДвбЕЧМЧШыеЫ

C.вбОЗЂЛѕЕЋЮДдјШыеЫ

D.ЯђащЙЙЕФПЭЛЇЗЂЛѕВЂЕЧМЧШыеЫ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

8ЁЂЬюПеЬт ЭЈЙтСПЪЧжИОЕЭЗЭЈЙ§ЃЈЃЉЕФФмСІЁЃЭЈГЃдкЃЈЃЉБъзЂЁЃЭЈЙтСПгыЃЈЃЉгаЙиЃЌЃЈЃЉгыЃЈЃЉгаЙиЃЌЃЈЃЉгыЭЈЙтСПДѓаЁГЩЃЈЃЉБШЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

9ЁЂЖрЯюбЁдёЬт ЯТСаЧщаЮжаЃЌЪєгкЮЊСЫДяЕНЗлЪЮБЈБэЕФФПЕФЖјащдіЛђЬсЧАШЗШЯЪеШыЕФгаЃЈЃЉЁЃ

A.РћгУгыЮДХћТЖЙиСЊЗНжЎМфЕФзЪН№бЛЗащЙЙНЛвз

B.ВЩгУвдОЩЛЛаТЕФЗНЪНЯњЪлЩЬЦЗЪБЃЌвдаТОЩЩЬЦЗЕФВюМлШЗШЯЪеШы

C.бЁдёгыЯњЪлФЃЪНВЛЦЅХфЕФЪеШыШЗШЯЛсМЦеўВп

D.ЭЈЙ§вўТїЪлКѓЛиЙКавщЃЌНЋвдЪлКѓЛиЙКЗНЪНЗЂГіЕФЩЬЦЗзїЮЊЯњЪлЩЬЦЗШЗШЯЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

10ЁЂЖрЯюбЁдёЬт зЂВсЛсМЦЪІдкеыЖдгЊвЕЪеШыЯюФПЕФНижЙШЯЖЈЩшМЦНижЙВтЪдЪБЃЌПЩвдбЁдёЕФЩѓМЦТЗЯпАќРЈЃЈЃЉЁЃ

A.вдЗЂдЫЦОжЄЮЊЦ№ЕуЃЌДгзЪВњИКеЎБэШеЧАКѓШєИЩЬьЕФЗЂдЫЦОжЄВщжСЗЂЦБПЊОпЧщПігыеЫВОМЧТМ

B.вдЯњЪлЗЂЦБЮЊЦ№ЕуЃЌДгзЪВњИКеЎБэШеЧАКѓШєИЩЬьЕФЗЂЦБДцИљВщжСеЫВОМЧТМгыЗЂдЫЦОжЄ

C.вдеЫВОМЧТМЮЊЦ№ЕуЃЌДгзЪВњИКеЎБэШеЧАКѓШєИЩЬьЕФеЫВОМЧТМВщжСМЧеЫЦОжЄЃЌМьВщЗЂЦБДцИљгыЗЂдЫЦОжЄ

D.вдВЦЮёБЈБэМЧТМЮЊЦ№ЕуЃЌДгзЪВњИКеЎБэШеЧАКѓШєИЩЬьЕФБЈБэМЧТМзЗВщжСЗЂЦБДцИљЁЂЗЂдЫЦОжЄКЭеЫВОМЧТМ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

11ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌзЂВсЛсМЦЪІЮЊЛёШЁЪЪЕБЩѓМЦжЄОнЫљЪЕЪЉЕФЩѓМЦГЬађгыЩѓМЦФПБъзюЯрЙиЕФЪЧЃЈЃЉЁЃ

A.ДгБЛЩѓМЦЕЅЮЛЯњЪлЗЂЦБжабЁШЁбљБОЃЌзЗВщжСЖдгІЕФЗЂЛѕЕЅЃЌвдШЗЖЈЯњЪлЕФНижЙ

B.ЪЕЕиЙлВьБЛЩѓМЦЕЅЮЛЙЬЖЈзЪВњЃЌвдШЗЖЈЙЬЖЈзЪВњЕФЫљгаШЈ

C.дкДцЛѕМрХЬжаЪЕЪЉГщХЬГЬађЪБЃЌДгДцЛѕЪЕЮяжабЁШЁЯюФПзЗВщжСХЬЕуМЧТМЃЌвдЛёШЁгаЙиХЬЕуМЧТМЕФДцдкШЯЖЈ

D.ИДКЫБЛЩѓМЦЕЅЮЛБржЦЕФвјааДцПюгрЖюЕїНкБэЃЌвдШЗЖЈвјааДцПюгрЖюЕФе§ШЗад

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

12ЁЂЕЅЯюбЁдёЬт вдЯТЪТЯюжаЃЌВЛЪєгкЪеШыШЗШЯДцдкЮшБзЗчЯеМЃЯѓЕФЪЧЃЈЃЉЁЃ

A.жївЊПЭЛЇздЩэЙцФЃгыЦфНЛвзЙцФЃЯрЦЅХфЃЌМЧТМЕФНЛвзН№ЖюгыМОНкЮЧКЯ

B.БЛЩѓМЦЕЅЮЛгаЗЧе§ГЃЕФзЪН№СїзЊМАЭљРДЃЌЬиБ№ЪЧгаЗЧе§ГЃЯжН№ЪеИЖЕФЧщПі

C.дкНгНќЦкФЉЪБЗЂЩњСЫДѓСПЛђДѓЖюЕФНЛвз

D.дкБЛЩѓМЦЕЅЮЛвЕЮёЮДЗЂЩњжиДѓБфЛЏЕФЧщПіЯТЃЌбЏжЄКЏЛиКЏЯрЗћБШР§УїЯдвьгквдЧАФъЖШ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

13ЁЂЕЅЯюбЁдёЬт дкЖдгІЪееЫПюНјааЩѓМЦЪБЃЌзЂВсЛсМЦЪІЛёШЁЕФЯТСаЩѓМЦжЄОнжаЃЌПЩППадзюЧПЕФЭЈГЃЪЧЃЈЃЉЁЃ

A.БЛЩѓМЦЕЅЮЛгыЙКЛѕЗНЧЉЖЉЕФКЯЭЌ

B.зЂВсЛсМЦЪІЯђЙКЛѕЗНКЏжЄЕФЛиКЏ

C.БЛЩѓМЦЕЅЮЛВњЦЗЯњЪлЕФГіПтЦОжЄ

D.БЛЩѓМЦЕЅЮЛЙмРэВуЬсЙЉЕФЪщУцЩљУї

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

14ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкгІЪееЫПюКЏжЄЗНЪНЕФТлЪіжаЃЌе§ШЗЕФЪЧЃЈЃЉЁЃ

A.зЂВсЛсМЦЪІдкЛ§МЋЪНКЏжЄЪБЃЌПЩвддкбЏжЄКЏжаВЛСаУїеЫЛЇгрЖюЛђЦфЫћаХЯЂЃЌЖјвЊЧѓБЛбЏжЄепЬюаДгаЙиаХЯЂЛђЬсЙЉНјвЛВНаХЯЂЁЃетПЩФмЛсЕМжТЛиКЏТЪНЕЕЭЃЌНјЖјЛсЕМжТзЂВсЛсМЦЪІжДааИќЖрЕФЬцДњГЬађ

B.ЮЊСЫЗРжЙБЛбЏжЄепПЩФмЖдЫљСаЪОаХЯЂИљБОВЛМгбщжЄОЭгшвдЛиКЏШЗШЯЃЌзЂВсЛсМЦЪІдкВЩгУЛ§МЋЪНКЏжЄЕФбЏжЄКЏжагІСаУїФтКЏжЄЕФеЫЛЇгрЖюЛђЦфЫћаХЯЂЃЌвЊЧѓБЛбЏжЄепШЗШЯЫљКЏжЄЕФПюЯюЪЧЗёе§ШЗ

C.ШчЙћВЩгУЛ§МЋЪНКЏжЄЃЌГ§ЗЧЖдЗНВЛЧЗБЛЩѓМЦЕЅЮЛеЫПюЃЌЗёдђзЂВсЛсМЦЪІгІЕБвЊЧѓБЛбЏжЄепдкШЮКЮЧщПіЯТЖМБиаыЛиКЏ

D.дкЖдгІЪееЫПюНјааКЏжЄЪБЃЌзЂВсЛсМЦЪІПЩвдбЁдёЕФКЏжЄЗНЪНгаЛ§МЋЕФЛђЯћМЋЕФКЏжЄЗНЪНЃЌЕЋвЛДЮЩѓМЦжажЛФмВЩгУвЛжжКЏжЄЗНЪНЃЌЮЊСЫБугкКЏжЄЕФПижЦЃЌЖўепВЛФмНсКЯЪЙгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

15ЁЂЖрЯюбЁдёЬт дкСЫНтЕНМзЙЋЫОЖдЯњЪлгыЪеПювЕЮёЕФЯТСаЙцЖЈКѓЃЌзЂВсЛсМЦЪІВЛгІвРРЕЯрЙиЕФФкВППижЦгаЃЈЃЉЁЃ

A.гЩВЦЮёВПУХИљОнЯњЪлУїЯИеЫМАгІЪееЫПюУїЯИеЫЯђЙЫПЭДпЪеЛѕПю

B.УПдТФЉгЩМЧТМгІЪееЫПюЕФШЫдБгыеЎЮёЕЅЮЛНјааЖдеЫЃЌЗЂЯжвьГЃгІСЂМДБЈИцгаЙиОіВпЛњЙЙ

C.ШчЗЂЩњЛЕеЫЃЌДгаХгУЙмРэВПУХШЫдБЙЄзЪжаПлГ§ЛЕеЫН№ЖюЕФ10%

D.ЗЂЩњЯњЛѕЭЫЛиЪБЃЌБиаыЯШгЩЯњЪлВПУХШЫдБЬюжЦДћЯюЭЈжЊЕЅЃЌЗНПЩАьРэЭЫЛиШыПтЪжај

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

16ЁЂЕЅЯюбЁдёЬт вдЯТЯњЪлгыЪеПювЕЮёСїГЬжаЕФ"ЪкШЈ"ПижЦЛюЖЏжаЃЌДцдкЩшМЦШБЯнЕФЪЧЃЈЃЉЁЃ

A.ЖдгкГЌЙ§МШЖЈЯњЪлеўВпКЭаХгУеўВпЙцЖЈЗЖЮЇЕФЬиЪтЯњЪлвЕЮёЃЌВЩгУМЏЬхОіВпЗНЪН

B.ЯњЪлМлИёЁЂЯњЪлЬѕМўЁЂдЫЗбЁЂелПлгЩФГвЛЯњЪлШЫдБИљОнПЭЛЇЧщПіНјааЬИХаВЂЧЉЖЉКЯЭЌ

C.дкЯњЪлЗЂЩњжЎЧАЃЌЩоЯњвбОе§ШЗЩѓХњ

D.ЮДОХњзМЕФЯњЛѕвЛТЩВЛзМЗЂЛѕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

17ЁЂЮЪД№Ьт

злКЯЬтЃКABCЛсМЦЪІЪТЮёЫљЕФAКЭBзЂВсЛсМЦЪІИКд№ЩѓМЦXYZЙЋЫО2012ФъЖШВЦЮёБЈБэЁЃ2012Фъ12дТ1ШежС5ШеЃЌAКЭBзЂВсЛсМЦЪІЖдXYZЙЋЫОЕФФкВППижЦНјааСЫГѕВНСЫНтКЭВтЪдЁЃдкЖдXYZЙЋЫОЯњЪлгыЪеПюбЛЗФкВППижЦЕФСЫНтЙ§ГЬжаЃЌAКЭBзЂВсЛсМЦЪІзЂвтЕНЯТСаЧщПіЃКЃЈ1ЃЉXYZЙЋЫОжївЊЩњВњКЭЯњЪлИїжжаЭКХЕФЕчБљЯфЁЃ

ЃЈ2ЃЉXYZЙЋЫОЩњВњЕФЕчБљЯфШЋВПЗЂЭљИїЕиЕФЯњЪлДІЁЃXYZЙЋЫОдкЗЂГіВњЦЗЪБЃЌгЩЯњЪлВПЬюжЦвЛЪНЫФСЊЕФГіПтЕЅЃЌД§ВжПтЗЂГіВњЦЗКѓЃЌНЋЕквЛСЊСєДцВжПтЕЧМЧПтДцЩЬЦЗПЈЦЌЃЌЕкЖўСЊНЛЯњЪлВПСєДцЃЌЕкШ§ЁЂЕкЫФСЊНЛЛсМЦШЫдБРюУёЕЧМЧПтДцЩЬЦЗзмеЫКЭУїЯИеЫЁЃ

ЃЈ3ЃЉИїЕиХњЗЂЩЬНЋЖЉЛѕЕЅжБНгЗЂИјXYZЙЋЫОЩшдкИУЕиЕФЯњЪлДІЃЌЯњЪлШЫдБдкНгЕНХњЗЂЩЬЕФЖЉЛѕЕЅКѓЃЌАДееПЭЛЇЖЉЛѕЕФЦЗжжЁЂЙцИёКЭЪ§СПЃЌЕНЯњЪлДІВжПтЬсШЁЛѕЮяЁЃ

ЃЈ4ЃЉИїЯњЪлДІгЩзЈШЫИКд№жБНгИљОнвбЪкШЈХњзМЕФЩЬЦЗМлФПБэИјЙЫПЭПЊОпЪТЯШСЌајБрКХЕФЯњЪлЗЂЦБЃЌЬюаДЯњЪлЗЂЦБЕФМлИёЃЌМЧТМЯњЪлЖюЁЃ

ЃЈ5ЃЉЮЊдіЧПЦѓвЕОКељСІЁЂРЉДѓВњЦЗЪаГЁЯњЪлЗнЖюЃЌXYZЙЋЫОЮЊХњЗЂЩЬЬсЙЉСЫгХЛнЕФЩоЯњеўВпЃЌВЂИјгшЯњЪлШЫдБ10ЭђдЊЕФЩоЯњШЈЯоЁЃДЫЯюДыЪЉЪЙЕУXYZЙЋЫОдкБОФъЖШЕФЯњЪлЖюдіМгСЫ3000ЭђдЊЁЃ

ЃЈ6ЃЉИїЯњЪлДІЗжБ№ЩшвЛУћЛсМЦШЫдБЃЌИљОнИјЙЫПЭПЊОпЕФЯњЪлЗЂЦБИББОБржЦгаЙиМЧеЫЦОжЄЃЌВЂЕЧМЧЯњЪлУїЯИеЫЁЂзмеЫКЭгІЪееЫПюУїЯИеЫЁЂзмеЫЁЂПтДцЯжН№ЁЂвјааДцПюШеМЧеЫЁЃИїдТГѕЃЌИїЯњЪлДІНЋЩЯдТЕФЯњЪлЧщПіЛузмКѓБЈXYZЙЋЫОВЦЮёВПУХКЭЯњЪлВПУХЁЃ

вЊЧѓЃКЃЈ1ЃЉИљОнЩЯЪіЃЈ2ЃЉЁЋЃЈ6ЃЉЫљУшЪіЕФЧщПіЃЌМйЖЈЮДУшЪіЕФЦфЫћФкВППижЦВЛДцдкШБЯнЃЌЧыжИГіXYZЙЋЫОЯњЪлгыЪеПюбЛЗФкВППижЦдкЩшМЦгыдЫааЗНУцЕФШБЯнЃЌВЂЬсГіИФНјНЈвщЁЃ

ЃЈ2ЃЉИљОнЖдXYZЙЋЫОЯњЪлгыЪеПюбЛЗФкВППижЦЕФСЫНтКЭВтЪдЃЌЧыЗжБ№жИГіЩЯЪіФкВППижЦШБЯнгыФФаЉНЛвзЛђЪТЯюЁЂеЫЛЇгрЖюЕФКЮжжШЯЖЈЯрЙиЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

18ЁЂЕЅЯюбЁдёЬт ШчЙћзЂВсЛсМЦЪІЛГвЩБЛЩѓМЦЕЅЮЛПЩФмДцдкЯђащЙЙЕФЙЫПЭЗЂЛѕВЂзїЮЊЯњЪлвЕЮёШыеЫЃЌдђгІжДааЕФзюгааЇЕФЪЕжЪадГЬађЪЧЃЈЃЉЁЃ

A.ИДКЫжїгЊвЕЮёЪеШызмеЫЁЂУїЯИеЫвдМАгІЪееЫПюУїЯИеЫжаЕФДѓЖюЛђвьГЃЯюФП

B.НЋжїгЊвЕЮёЪеШыУїЯИеЫЭЌЯњЪлЕЅжаЕФЩоЯњЩѓХњКЭЗЂдЫЩѓХњКЫЖд

C.НЋЗЂдЫЦОжЄгыДцЛѕЫЎајХЬДцМЧТМжаЕФЗЂдЫМЧТМКЫЖд

D.НЋЗЂдЫЦОжЄгыЯрЙиЕФЯњЪлЗЂЦБКЭжїгЊвЕЮёЪеШыУїЯИеЫМАгІЪееЫПюУїЯИеЫжаЕФМЧТМНјааКЫЖд

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

19ЁЂЕЅЯюбЁдёЬт ЙигкЯњЪлгыЪеПювЕЮёСїГЬЯрЙиПижЦЛюЖЏгыЯрЙиШЯЖЈЕФЖдгІЙиЯЕЃЌвдЯТЫЕЗЈжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.ЯњЪлЗЂЦБСЌајБрКХЕФПижЦФмЙЛгааЇНЕЕЭгЊвЕЪеШы"Эъећад"ШЯЖЈДэБЈЗчЯе

B.зЂЯњЛЕеЫЪкШЈПижЦгыгІЪееЫПю"МЦМлКЭЗжЬЏ"ШЯЖЈЯрЙи

C.ШЗБЃУПеХШыеЫЕФЯњЪлЗЂЦБЖМгагыжЎЖдгІЕФЗЂдЫЦОжЄКЭЯњЪлЕЅФмЙЛгааЇПижЦгЊвЕЪеШы"ЗЂЩњ"ШЯЖЈЕФДэБЈЗчЯе

D.НЋЗЂдЫЦОжЄЕФЩЬЦЗзмЪ§гыЯњЪлЗЂЦБЩЯЕФЩЬЦЗзмЪ§КЫЖдФмЙЛЭъШЋПижЦгЊвЕЪеШы"зМШЗад"ШЯЖЈЕФДэБЈЗчЯе

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

20ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкБЛЩѓМЦЕЅЮЛдкЪеШыШЗШЯЗНУцПЩФмДцдкЮшБзЗчЯеМЃЯѓЕФгаЃЈЃЉЁЃ

A.ЮДОПЭЛЇЭЌвтЃЌНЋЩЬЦЗдЫЫЭЕНЯњЪлКЯЭЌдМЖЈЕиЕувдЭтЕФЦфЫћЕиЕу

B.ЖдгкЦкФЉжЎКѓЕФЗЂЛѕЃЌдкБОЦкШЗШЯЯрЙиЪеШы

C.НЛвзжЎКѓГЄЦкВЛНјааНсЫу

D.вбОЯњЪлИјЛѕдЫДњРэШЫЕФЩЬЦЗЃЌдкЦкКѓгаДѓСПЭЫЛи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

21ЁЂЖрЯюбЁдёЬт вдЯТЪТЯюжаЃЌЪєгкЪеШыШЗШЯПЩФмДцдкЮшБзЗчЯеМЃЯѓЕФгаЃЈЃЉЁЃ

A.ЗЂЩњЯњЪлвЕЮёжЎКѓГЄЦкВЛНјааНсЫуЃЌЙвеЫЗЂГіЩЬЦЗКЭЦфЫћгІЪеПю

B.гІЪеПюЯюЪеЛиЪБЃЌИЖПюЕЅЮЛгыЙКТђЗНВЛвЛжТЃЌДцдкНЯЖрДњИЖПюЕФЧщПі

C.БЛЩѓМЦЕЅЮЛЕФЯњЪлМЧТМБэУїЃЌвбНЋЩЬЦЗЗЂЭљЭтВПВжПтЛђЛѕдЫДњРэШЫЃЌШДЮДжИУїШЮКЮПЭЛЇ

D.ОПЭЛЇЭЌвтЃЌНЋЩЬЦЗдЫЫЭЕНЯњЪлКЯЭЌдМЖЈЕиЕувдЭтЕФЦфЫћЕиЕу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

22ЁЂЕЅЯюбЁдёЬт ЯТСаЪЕжЪадГЬађжаЃЌгыгЊвЕЪеШызМШЗадШЯЖЈзюЯрЙиЕФЪЧЃЈЃЉЁЃ

A.зЗВщЯњЪлЗЂЦБЩЯЕФЯъЯИаХЯЂжСЗЂдЫЦОжЄЁЂОХњзМЕФЩЬЦЗМлФПБэКЭЙЫПЭЖЉЛѕЕЅ

B.НЋЗЂдЫЦОжЄгыЯрЙиЕФЯњЪлЗЂЦБКЭгЊвЕЪеШыУїЯИеЫМАгІЪееЫПюУїЯИеЫжаЕФЗжТМНјааКЫЖд

C.ИДКЫгЊвЕЪеШызмеЫЁЂУїЯИеЫвдМАгІЪееЫПюУїЯИеЫжаЕФДѓЖюЛђвьГЃЯюФП

D.НЋЗЂдЫЦОжЄгыДцЛѕгРајМЧТМжаЕФЗЂдЫЗжТМНјааКЫЖд

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

23ЁЂЮЪД№Ьт

AзЂВсЛсМЦЪІИКд№ЖдЪзДЮНгЪмЮЏЭаГаНгЩѓМЦПЭЛЇXЙЋЫО2013ФъЖШВЦЮёБЈБэНјааЩѓМЦЃЌзЋаДСЫзмЬхЩѓМЦВпТдКЭОпЬхЩѓМЦМЦЛЎЃЌВПЗжФкШнеЊТМШчЯТЃКЃЈ1ЃЉAзЂВсЛсМЦЪІГѕВНСЫНтXЙЋЫО2012ФъЖШВЦЮёБЈБэвбОгЩЧАШЮзЂВсЛсМЦЪІBЛсМЦЪІЪТЮёЫљЩѓМЦКѓГіОпСЫЗёЖЈвтМћЕФЩѓМЦБЈИцЃЌAзЂВсЛсМЦЪІжБНгМйЖЈXЙЋЫОЕФЪеШыШЗШЯКЭДцЛѕзЪВњДцдкЮшБзЁЃ

ЃЈ2ЃЉвђЖдXЙЋЫОФкВПЩѓМЦШЫдБЕФПЭЙладКЭзЈвЕЪЄШЮФмСІДцгавЩТЧЃЌФтВЛСЫНтФкВПЩѓМЦЕФЙЄзїЁЃ

ЃЈ3ЃЉгЩгкЮшБзЗчЯеНЯИпЃЌAзЂВсЛсМЦЪІФтЖЈвдНЯЕЭЕФживЊадЫЎЦНШЗЖЈЩѓМЦЗЖЮЇЃЌвђДЫAзЂВсЛсМЦЪІФтЭЈЙ§ЪЕЪЉИќЖрЕФЪЕжЪадГЬађНЕЕЭМьВщЗчЯеЁЃ

ЃЈ4ЃЉеыЖдXЙЋЫОШеГЃНЛвзСПОоДѓЁЂвЕЮёДІРэВЩгУИпЖШздЖЏЛЏЃЌAзЂВсЛсМЦЪІдкжБНгЪЕЪЉЯИНкВтЪдКѓЗЂЯжВЛФмЪеМЏЕНГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌФтжБНгШЗЖЈЖдЩѓМЦвтМћЕФгАЯьЁЃ

ЃЈ5ЃЉгЩгкXЙЋЫОЙмРэВувЊЧѓВЛЖдФГаЉН№ЖюНЯДѓЕФгІЪееЫПюНјааКЏжЄЃЌAзЂВсЛсМЦЪІНЋЦфЪгЩѓМЦЗЖЮЇЪмЕНжиДѓЯожЦЁЃ

вЊЧѓЃКеыЖдЩЯЪіЪТЯюЃЈ1ЃЉжСЃЈ5ЃЉЃЌж№ЯюжИГіAзЂВсЛсМЦЪІФтЖЈЕФМЦЛЎЪЧЗёДцдкВЛЕБжЎДІЁЃШчгаВЛЕБжЎДІЃЌМђвЊЫЕУїРэгЩЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

24ЁЂЖрЯюбЁдёЬт ЯТСаПижЦВтЪдГЬађжаЃЌгыгЊвЕЪеШыЗЂЩњЯрЙиЕФгаЃЈЃЉЃЛ

A.МьВщЯњЪлЗЂЦБИБСЊЪЧЗёИНгаЗЂдЫЦОжЄМАЙЫПЭЖЉЛѕЕЅ

B.МьВщЙЫПЭЕФЩоЙКЪЧЗёОЪкШЈХњзМ

C.МьВщЗЂдЫЦОжЄСЌајБрКХЕФЭъећад

D.бЏЮЪЪЧЗёМФЗЂЖдеЫЕЅЃЌВЂМьВщЙЫПЭЛиКЏЕЕАИ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

25ЁЂЖрЯюбЁдёЬт зЂВсЛсМЦЪІгІЖдКЏжЄЪЕЪЉЙ§ГЬНјааПижЦЃЌЯТСаИїЯюДыЪЉжаЃЌзЂВсЛсМЦЪІгІЕБВЩШЁЕФгаЃЈЃЉЁЃ

A.НЋБЛбЏжЄепЕФУћГЦЁЂЕижЗгыБЛЩѓМЦЕЅЮЛгаЙиМЧТМКЫЖд

B.НЋбЏжЄКЏжаСаЪОЕФеЫЛЇгрЖюЛђЦфЫћаХЯЂгыБЛЩѓМЦЕЅЮЛгаЙизЪСЯКЫЖд

C.бЏжЄКЏОБЛЩѓМЦЕЅЮЛИЧеТКѓЃЌгЩзЂВсЛсМЦЪІжБНгЗЂГі

D.дкбЏжЄКЏжажИУїжБНгЯђНгЪмЩѓМЦвЕЮёЮЏЭаЕФЛсМЦЪІЪТЮёЫљЛиКЏ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

26ЁЂЕЅЯюбЁдёЬт ЯТСаЪЕжЪадГЬађжаЃЌгыгЊвЕЪеШыЭъећадШЯЖЈзюЯрЙиЕФЪЧЃЈЃЉЁЃ

A.вдГщВщЯњЪлУїЯИеЫЮЊЦ№Еу

B.вдГщВщгІЪееЫПюУїЯИеЫЮЊЦ№Еу

C.вдГщВщГіПтЕЅЮЊЦ№Еу

D.вдГщВщвјааЖдеЫЕЅЮЊЦ№Еу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

27ЁЂЖрЯюбЁдёЬт ВЩгУЭГМЦГщбљЖдгІЪееЫПюЪЕЪЉКЏжЄГЬађКѓЃЌаЮГЩСЫЖдКЏжЄНсЙћЕФзмНсКЭЦРМлЃЌвдЯТЫЕЗЈжае§ШЗЕФгаЃЈЃЉЁЃ

A.ШчЙћКЏжЄНсЙћБэУїУЛгаЩѓМЦВювьЃЌдђПЩвдКЯРэЭЦТлЃЌгІЪееЫПюЕФПЩЪеЛиадВЛДцдкЮЪЬт

B.ШчЙћКЏжЄНсЙћБэУїДцдкЩѓМЦВювьЃЌдђгІЕБЙРЫугІЪееЫПюзмЖюжаПЩФмГіЯжЕФРлЛ§ВюДэЪЧЖрЩй

C.ШчЙћКЏжЄНсЙћБэУїДцдкЩѓМЦВювьЃЌдђзЂВсЛсМЦЪІгІЕБНЋЗЂЯжЕФДэБЈгыПЩШнШЬДэБЈНјааБШНЯЃЌОіЖЈЪЧЗёНгЪмИУзмЬх

D.ШчЙћКЏжЄНсЙћБэУїУЛгаЩѓМЦВювьЃЌдђПЩвдКЯРэЭЦТлЃЌШЋВПгІЪееЫПюзмЬхЪЧе§ШЗЕФ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

28ЁЂЖрЯюбЁдёЬт ЮЊБЃжЄЫљгаЕФВњЦЗЯњЪлОљвбШыеЫЃЌЯТСаПижЦЛюЖЏжагыетвЛПижЦФПБъжБНгЯрЙиЕФгаЃЈЃЉЁЃ

A.ЖдЯњЪлЗЂЦБНјааЫГађБрКХВЂИДКЫЕБдТПЊОпЕФЯњЪлЗЂЦБЪЧЗёОљвбЕЧМЧШыеЫ

B.МьВщЯњЪлЗЂЦБЪЧЗёОЪЪЕБЕФЪкШЈХњзМ

C.НЋУПдТВњЦЗЗЂдЫЪ§СПгыЯњЪлШыеЫЪ§СПЯрКЫЖд

D.ЗЂдЫЦОжЄОљОЪТЯШБрКХ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

29ЁЂЕЅЯюбЁдёЬт вдЯТЙигкЯњЪлгыЪеПювЕЮёСїГЬжаЃЌНгЪмПЭЛЇЖЉЙКЕЅЕФПижЦЛюЖЏгыШЯЖЈЕФЫЕЗЈжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.ЯњЪлЕЅФмЙЛГфЗжжЄУїгЊвЕЪеШы"ЗЂЩњ"ШЯЖЈЪЧЗёДцдкДэБЈ

B.ЯњЪлвЕЮёдБНгЪмЕФЙЫПЭЖЉЙКЕЅПЩвддквЛЖЈГЬЖШЩЯВЙГфжЄУїгЊвЕЪеШы"ЗЂЩњ"ШЯЖЈ

C.ЯњЪлОРэЪЧЗёЩѓКЫЙЫПЭЖЉЙКЕЅЕФПижЦЛюЖЏгыгЊвЕЪеШы"ЗЂЩњ"ШЯЖЈЯрЙи

D.ИљОнЩѓХњКѓЕФЙЫПЭЖЉЙКЕЅБржЦЕФЯњЪлЕЅгыгЊвЕЪеШы"ЗЂЩњ"ШЯЖЈЯрЙи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

30ЁЂЖрЯюбЁдёЬт ЯТСагаЙигАЯьгІЪееЫПюКЏжЄЪ§СПЕФЫЕЗЈжаЃЌЧЁЕБЕФгаЃЈЃЉЁЃ

A.БЛЩѓМЦЕЅЮЛФкВППижЦдНШѕЃЌгІЪееЫПюКЏжЄЪ§СПдНЩй

B.вдЧАФъЖШЕФЛиКЏВювьдНДѓЃЌгІЪееЫПюКЏжЄЪ§СПдНЖр

C.ЧЗПюОРЗздНЖрЃЌгІЪееЫПюКЏжЄЪ§СПдНЖр

D.гІЪееЫПюдкБЛЩѓМЦЕЅЮЛШЋВПзЪВњжаБШжидНДѓЃЌгІЪееЫПюКЏжЄЪ§СПдНЖр

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

31ЁЂЕЅЯюбЁдёЬт вдЯТЙигкЯњЪлгыЪеПювЕЮёСїГЬжаЃЌЯђПЭЛЇПЊОпЗЂЦБЕФПижЦЛюЖЏгыШЯЖЈЕФЫЕЗЈжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.НЋЯњЪлЗЂЦБЕФЕЅМлгыОХњзМЕФЩЬЦЗМлФПБэКЫЖдЃЌгыгЊвЕЪеШы"зМШЗад"ШЯЖЈЯрЙи

B.бщЫуЯњЪлЗЂЦБЕЅМлЁЂЪ§СПКЭКЯМЦН№ЖюЕФе§ШЗадЃЌгыгЊвЕЪеШы"зМШЗад"ШЯЖЈЯрЙи

C.КЫЖдзАдЫЦОжЄЕФЩЬЦЗзмЪ§гыЯњЪлЗЂЦБЩЯЕФЩЬЦЗзмЪ§ЃЌгыгЊвЕЪеШы"зМШЗад"ШЯЖЈЯрЙи

D.КЫЖдУПеХзАдЫЦОжЄЪЧЗёЖМгагыжЎЖдгІЕФЯњЪлЕЅЃЌгыгЊвЕЪеШы"зМШЗад"ШЯЖЈЯрЙи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

32ЁЂЕЅЯюбЁдёЬт ЮЊжЄЪЕЫљгаЯњЪлвЕЮёОљвбМЧТМЃЌзЂВсЛсМЦЪІбЁдёЕФзюгааЇЕФОпЬхЩѓМЦГЬађЪЧЃЈЃЉЁЃ

A.ГщВщГіПтЕЅЃЌВЂзЗВщжСгІЪееЫПюУїЯИеЫ

B.ГщВщЯњЪлУїЯИеЫЃЌВЂзЗВщжСЯњЪлЗЂЦБЁЂЗЂдЫЦОжЄЕШ

C.ГщВщгІЪееЫПюУїЯИеЫЃЌВЂзЗВщжСЯњЪлЗЂЦБЁЂЗЂдЫЦОжЄЕШ

D.ГщВщвјааЖдеЫЕЅЃЌВЂзЗВщжСгІЪееЫПюУїЯИеЫ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

33ЁЂЖрЯюбЁдёЬт ЯТСаПижЦЛюЖЏжаЃЌгыгЊвЕЪеШыЭъећаджБНгЯрЙиЕФгаЃЈЃЉЁЃ

A.ЖдЯњЪлЗЂЦБНјааЫГађБрКХВЂИДКЫЕБдТПЊОпЕФЯњЪлЗЂЦБЪЧЗёОљвбЕЧМЧШыеЫ

B.МьВщЯњЪлЗЂЦБЪЧЗёОЪЪЕБЕФЪкШЈХњзМ

C.ЗЂдЫЦОжЄОљОЪТЯШБрКХВЂвбЕЧМЧШыеЫ

D.ЖЈЦкгыПЭЛЇКЫЖдгІЪееЫПюгрЖю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

34ЁЂЮЪД№Ьт

зЂВсЛсМЦЪІЭЈГЃвРОнИїРрНЛвзЁЂеЫЛЇгрЖюКЭХћТЖЕФЯрЙиШЯЖЈШЗЖЈЩѓМЦФПБъЃЌИљОнЩѓМЦФПБъЩшМЦЩѓМЦГЬађЁЃвдЯТИјГіСЫЯњЪлНЛвзЕФЩѓМЦФПБъЃЌВЂСаОйСЫВПЗжЪЕжЪадГЬађЃК AЃЎзЗВщжїгЊвЕЮёЪеШыУїЯИеЫжаЕФЗжТМжСЯњЪлЕЅЁЂЯњЪлЗЂЦБИБСЊМАЗЂдЫЦОжЄ BЃЎИљОнЯњЪлЗЂЦБЗДгГЕФФкШнЃЌБШНЯЛсМЦПЦФПБэЩЯЕФЗжРр CЃЎНЋЗЂдЫЦОжЄгыДцЛѕгРајМЧТМжаЕФЗЂдЫЗжТМНјааКЫЖд DЃЎНЋЯњЪлНЛвзЕЧМЧШыеЫЕФШеЦкгыЗЂдЫЦОжЄЕФШеЦкБШНЯКЫЖд EНЋжїгЊвЕЮёЪеШыУїЯИеЫжаЕФЗжТМгыЯњЪлЕЅжаЕФЩоЯњЩѓХњКЭЗЂдЫЩѓХњНјааКЫЖд FЃЎНЋЗЂдЫЦОжЄгыЯрЙиЕФЯњЪлЗЂЦБКЭжїгЊвЕЮёЪеШыУїЯИеЫМАгІЪееЫПюУїЯИеЫжаЕФЗжТМНјааКЫЖд GЃЎзЗВщЯњЪлЗЂЦБЩЯЕФЯъЯИаХЯЂжСЗЂдЫЦОжЄЁЂОХњзМЕФЩЬЦЗМлФПБэКЭЙЫПЭЖЉЛѕЕЅ вЊЧѓЃК ЧыИљОнЬтжаИјГіЕФЩѓМЦФПБъЃЌжИГіЖдгІЕФЯрЙиШЯЖЈЃЛеыЖдУПвЛЩѓМЦФПБъЃЌбЁдёЯргІЕФЪЕжЪадГЬађЃЈвЛЯюЪЕжЪадГЬађПЩФмЖдгІвЛЯюЛђЖрЯюЩѓМЦФПБъЃЌУПвЛЩѓМЦФПБъПЩФмбЁдёвЛЯюЛђЖрЯюЪЕжЪадГЬађЃЉЁЃЧыНЋВЦЮёБЈБэЯрЙиШЯЖЈМАбЁдёЕФЪЕжЪадГЬађзжФИађКХЬюШыИјЖЈЕФБэИёжаЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

35ЁЂЕЅЯюбЁдёЬт дквдЯТЯњЪлгыЪеПювЕЮёСїГЬжаЃЌЮДФмгааЇжДааВЛЯрШнжАЮёЯрЗжРыПижЦЕФЪЧЃЈЃЉЁЃ

A.БржЦЯњЪлЗЂЦБЭЈжЊЕЅЕФШЫдБУЛгаПЊОпЯњЪлЗЂЦБ

B.ИКд№гІЪееЫПюМЧеЫЕФжАдБИКд№БржЦвјааДцПюгрЖюЕїНкБэ

C.гІЪеЦБОнЕФШЁЕУЁЂЬљЯжЁЂБЃЙмКЭЩѓХњгЩФГвЛЛсМЦШЫдБзЈУХИКд№

D.дкЯњЪлКЯЭЌЖЉСЂЧАЃЌгЩзЈУХШЫдБОЭЯњЪлМлИёЁЂаХгУеўВпЁЂЗЂЛѕМАЪеПюЗНЪНЕШОпЬхЪТЯюгыПЭЛЇНјааЬИХа

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

36ЁЂЕЅЯюбЁдёЬт YЙЋЫО2012Фъ12дТ20ШеМЧТМЕФвЛБЪДѓЖюжїгЊвЕЮёЪеШыЃЌОЩѓВщдЪМЦОжЄЗЂЯжЃЌЗЂЦБПЊОпШеЦкЮЊ12дТ20ШеЃЌГіПтЕЅКЭЗЂдЫЦОжЄШеЦкОљЮЊ2013Фъ1дТ20ШеЃЌЕЋЛѕПювбЪеЕНЁЃЖдДЫШЫзЂВсЛсМЦЪІбЏЮЪСЫгаЙиШЫдБЃЌЕУЕНЕФД№ИДЪЧЃЌАДКЯЭЌгІгк12дТЗЂЛѕЃЌЕЋвђФГаЉЬиЪтЧщПіНЋЗЂЛѕШеЭЦГйЕН1дТ20ШеЁЃЯТСаЪЧAзЂВсЛсМЦЪІПЩФмВЩШЁЕФДыЪЉЃЌе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ПЩвдШЗШЯЪеШыЃЌЮоашНјааЕїећ

B.ВЛФмШЗШЯЪеШыЃЌгІвдЗЂЛѕШеЦкЮЊЪеШыЕФШЗШЯШе

C.гІЪЕЪЉзЗМгЩѓМЦГЬађЃЌвдЕУЕННјвЛВНЕФжЄЪЕ

D.ШчЙћYЙЋЫОВЛзїЪЪЕБЕФЕїећЃЌгЩгкН№ЖюжиДѓЃЌГіОпБЃСєвтМћЕФЩѓМЦБЈИц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

37ЁЂЖрЯюбЁдёЬт ЦѓвЕвђИїжждвђЗЂЩњЕФЯњЪлЭЫЛиЁЂелПлелШУЃЌЖМПЩФмгАЯьЯњЪлЪеШыЕФШЗШЯКЭМЦСПЁЃзЂВсЛсМЦЪІдкЖдЦфНјааЪЕжЪадГЬађЪБЃЌгІЪЕЪЉЕФжївЊГЬађАќРЈЃЈЃЉЁЃ

A.МьВщЯњЪлЭЫЛиЕФВњЦЗЪЧЗёвббщЪеШыПт

B.ЯњЪлелШУгыелПлЪЧЗёвбМАЪБзуЖюЬсНЛЖдЗН

C.ГщВщДѓЖюелПлгыелШУЗЂЩњЖюЕФЪкШЈЧщПі

D.МьВщЭтБвЪеШыЕФелЫуЛуТЪЪЧЗёе§ШЗ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

38ЁЂЖрЯюбЁдёЬт вдЯТгаЙиЪеПюЛЗНкЕФПижЦЛюЖЏЕФЫЕЗЈжаЃЌЧЁЕБЕФгаЃЈЃЉЁЃ

A.БЛЩѓМЦЕЅЮЛгІЕБЖЈЦкгыЭљРДПЭЛЇЭЈЙ§КЏжЄЕШЗНЪНКЫЖдгІЪееЫПюЁЂгІЪеЦБОнЁЂдЄЪееЫПюЕШЭљРДПюЯюЁЃШчгаВЛЗћЃЌгІВщУїдвђЃЌМАЪБДІРэ

B.БЛЩѓМЦЕЅЮЛгІЕБНЈСЂгІЪееЫПюеЫСфЗжЮіжЦЖШКЭгтЦкгІЪееЫПюДпЪежЦЖШЃЌЯњЪлВПУХгІЕБИКд№гІЪееЫПюЕФДпЪеЃЌВЦЛсВПУХгІЕБЖНДйЯњЪлВПУХМгНєДпЪеЁЃЖдДпЪеЮоаЇЕФгтЦкгІЪееЫПюПЩЭЈЙ§ЗЈТЩГЬађгшвдНтОі

C.БЛЩѓМЦЕЅЮЛЖдгкПЩФмГЩЮЊЛЕеЫЕФгІЪееЫПюгІЕББЈИцгаЙиОіВпЛњЙЙЃЌгЩЦфНјааЩѓВщЃЌШЗЖЈЪЧЗёШЗШЯЮЊЛЕеЫЁЃБЛЩѓМЦЕЅЮЛЗЂЩњЕФИїЯюЛЕеЫЃЌгІВщУїдвђЃЌУїШЗд№ШЮЃЌВЂдкТФааЙцЖЈЕФЩѓХњГЬађКѓзіГіЛсМЦДІРэ

D.БЛЩѓМЦЕЅЮЛгІЕБАДПЭЛЇЩшжУгІЪееЫПюЬЈеЫЃЌМАЪБЕЧМЧУПвЛПЭЛЇгІЪееЫПюгрЖюБфЖЏЧщПіКЭаХгУЖюЖШЪЙгУЧщПіЃЌЖдГЄЦкЭљРДПЭЛЇгІЕБНЈСЂЦ№ЭъЩЦЕФПЭЛЇзЪСЯЃЌВЂЖдПЭЛЇзЪСЯЪЕЪЉЖЏЬЌЙмРэЃЌМАЪБИќаТ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

39ЁЂЖрЯюбЁдёЬт дкЖдгІЪееЫПюЪЕЪЉКЏжЄГЬађЪБЃЌзЂВсЛсМЦЪІЕФвдЯТзіЗЈжае§ШЗЕФгаЃЈЃЉЁЃ

A.ШчЙћвдЧАЦкМфКЏжЄжаЗЂЯжЙ§жиДѓВювьЃЌЛђЧЗПюОРЗзНЯЖрЃЌдђКЏжЄЗЖЮЇгІЯргІЫѕМѕвЛаЉ

B.зЂВсЛсМЦЪІЮЊдіЧПЩѓМЦГЬађЕФВЛПЩдЄМћадЃЌПЩвдЖдЯњЪлЬѕПюНјааКЏжЄ

C.ШчЙћжиДѓДэБЈЗчЯеЦРЙРЮЊЕЭЫЎЦНЃЌзЂВсЛсМЦЪІПЩвдбЁдёзЪВњИКеЎБэШеЧАЪЪЕБШеЦкЮЊНижЙШеЪЕЪЉКЏжЄЃЌВЂЖдЫљКЏжЄЯюФПздИУНижЙШеЦ№жСзЪВњИКеЎБэШежЙЗЂЩњЕФБфЖЏЪЕЪЉЪЕжЪадГЬађ

D.ЫфШЛзЂВсЛсМЦЪІЛљгквдЭљЕФЩѓМЦОбщЃЌШЯЮЊФГБЛбЏжЄепЛиКЏВЛПЩППЃЌКЏжЄКмПЩФмЮоаЇЃЌЕЋПМТЧЕНгІЪееЫПюЕФживЊГЬЖШЃЌШдгІЕБЖдЦфНјааКЏжЄ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

40ЁЂЮЪД№Ьт

злКЯЬтЃКМзЙЋЫОЪЧABCЛсМЦЪІЪТЮёЫљЕФГЃФъЩѓМЦПЭЛЇЃЌжївЊДгЪТвНСЦЦїаЕЩшБИЕФЩњВњКЭЯњЪлЁЃAРрВњЦЗЮЊДѓжааЭвНСЦЦїаЕЩшБИЃЌжївЊЯњЭљвНдКЃЛBРрВњЦЗЮЊаЁаЭвНСЦЦїаЕЩшБИЃЌжївЊЭЈЙ§ОЯњЩЬЯњЭљвЉЕъЁЃAзЂВсЛсМЦЪІИКд№ЩѓМЦМзЙЋЫО2014ФъЖШВЦЮёБЈБэЁЃ

зЪСЯвЛЃКAзЂВсЛсМЦЪІдкЩѓМЦЙЄзїЕзИхжаМЧТМСЫЫљСЫНтЕФМзЙЋЫОЧщПіМАЦфЛЗОГЃЌВПЗжФкШнеЊТМШчЯТЃКЃЈ1ЃЉ2014ФъГѕЃЌМзЙЋЫОдк5ИіГЧЪадіЩшСЫЯњЪлЗўЮёДІЃЌЪЙЯњЪлЗўЮёДІЕФЪ§СПдіМгЕН11ИіЃЌЯњЪлЗўЮёШЫдБЪ§СПБШЩЯФъФЉдіМг50%ЁЃ

ЃЈ2ЃЉЖдгкAРрВњЦЗЃЌМзЙЋЫОИКд№НЋЩшБИдЫЫЭЕНвНдКВЂАВзАЕїЪдЁЃвНдКбщЪеКЯИёКѓЧЉЪ№ЩшБИбщЪеЕЅЃЌМзЙЋЫОИљОнЩшБИбщЪеЕЅШЗШЯЯњЪлЪеШыЁЃМзЙЋЫОзд2014ФъЦ№ЯђвНдКЬсЙЉ1ИідТЕФУтЗбЪдгУЦкЃЌвНдКдкЪдгУЦкНсЪјКѓЧЉЪ№ЩшБИбщЪеЕЅЁЃ

ЃЈ3ЃЉМзЙЋЫОДг2013ФъЦ№ЭЦГіеыЖдОЯњЩЬЕФЗЕРћМЦЛЎЃЌИљОнОЯњЩЬвбИЖПюЕФВЩЙКЖюЕФ3%ЕН6%ЕФБШР§ЃЌдкФъЖШжеСЫКѓ12ИідТФкЯђОЯњЩЬжЇИЖЗЕРћЁЃМзЙЋЫОЮДгыОЯњЩЬОЭЗЕРћМЦЛЎЧЉЖЉЪщУцавщЃЌЖјгЩЯњЪлШЫдБПкЭЗДЋДяЁЃЃЈ4ЃЉ2014Фъ12дТЃЌвЛУћвбРыжАдБЙЄЯђМзЙЋЫОЖЪТЛсОйБЈЃЌГЦЯњЪлзмМргаащБЈЯњЪлЗбгУЕФааЮЊЁЃМзЙЋЫОвбЖдДЫЪТеЙПЊЕїВщЃЌФПЧАЩаЮоНсТлЁЃ

зЪСЯЖўЃКAзЂВсЛсМЦЪІдкЩѓМЦЙЄзїЕзИхжаМЧТМСЫЫљЛёШЁЕФМзЙЋЫОЕФВЦЮёЪ§ОнЃЌВПЗжФкШнеЊТМШчЯТЃК

зЪСЯШ§ЃКAзЂВсЛсМЦЪІдкЩѓМЦЙЄзїЕзИхжаМЧТМСЫФтЪЕЪЉЕФЪЕжЪадГЬађЃЌВПЗжФкШнеЊТМШчЯТЃКЃЈ1ЃЉШЁЕУ5ИіаТЩшЯњЪлЗўЮёДІЕФАьЙЋЪвзтСоКЯЭЌЃЌСЌЭЌвдЧАФъЖШЛёШЁЕФ6ИіЯњЪлЗўЮёДІЕФзтСоКЯЭЌЃЌЙРЫуБОФъЖШАьЙЋЪвзтН№ЗбгУЁЃ

ЃЈ2ЃЉМЦЫу2014ФъЖШУПдТУЋРћТЪЃЌШчЙћДцдкНЯДѓВЈЖЏЃЌЯђЙмРэВубЏЮЪВЈЖЏдвђЁЃ

ЃЈ3ЃЉМьВщ2013ФъЖШМЦЬсЕФЯњЪлЗЕРћЕФЪЕМЪжЇИЖЧщПіЃЌВЂЯђЙмРэВубЏЮЪгшвдзєжЄЃЌЦРЙР2014ФъЖШМЦЬсЕФЯњЪлЗЕРћН№ЖюЕФКЯРэадЁЃ

ЃЈ4ЃЉДгAРрВњЦЗЯњЪлЪеШыУїЯИеЫжабЁШЁШєИЩБЪМЧТМЃЌМьВщЯњЪлКЯЭЌЁЂЗЂЦБКЭЩшБИбщЪеЕЅЃЌШЗЖЈМЧТМЕФЯњЪлЪеШыН№ЖюЪЧЗёгыКЯЭЌКЭЗЂЦБвЛжТЃЌЪеШыШЗШЯЕФЪБЕуЪЧЗёгыКЯЭЌдМЖЈЕФНЛвзЬѕПюКЭЩшБИбщЪеЕЅЕФШеЦкЯрЗћЁЃ

вЊЧѓЃКЃЈ1ЃЉеыЖдзЪСЯвЛЃЈ1ЃЉжСЃЈ4ЃЉЯюЃЌНсКЯзЪСЯЖўЃЌМйЖЈВЛПМТЧЦфЫћЬѕМўЃЌж№ЯюжИГізЪСЯвЛЫљСаЪТЯюЪЧЗёПЩФмБэУїДцдкжиДѓДэБЈЗчЯеЁЃШчЙћШЯЮЊДцдкжиДѓДэБЈЗчЯеЃЌМђвЊЫЕУїРэгЩЃЌВЂЫЕУїИУЗчЯежївЊгыФФаЉЯюФПЃЈНіЯогкгЊвЕЪеШыЁЂгЊвЕГЩБОЁЂЯњЪлЗбгУЁЂгІЪееЫПюЁЂЛЕеЫзМБИЁЂДцЛѕКЭЦфЫћгІИЖПюЃЉЕФФФаЉШЯЖЈЯрЙиЁЃЃЈ2ЃЉеыЖдзЪСЯШ§ЃЈ1ЃЉжСЃЈ4ЃЉЯюЕФЪЕжЪадГЬађЃЌМйЖЈВЛПМТЧЦфЫћЬѕМўЃЌж№ЯюжИГіЪЕжЪадГЬађгыИљОнзЪСЯвЛЃЈНсКЯзЪСЯЖўЃЉЪЖБ№ЕФжиДѓДэБЈЗчЯеЪЧЗёжБНгЯрЙиЁЃШчЙћжБНгЯрЙиЃЌжИГіЖдгІЕФЪЧЪЖБ№ЕФФФвЛЯюжиДѓДэБЈЗчЯеЃЌВЂМђвЊЫЕУїРэгЩЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

41ЁЂЕЅЯюбЁдёЬт вдЯТЙигкЯњЪлгыЪеПювЕЮёСїГЬжаЃЌХњзМЩоЯњаХгУЕФПижЦЛюЖЏгыШЯЖЈЕФЫЕЗЈжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.ЩоЯњЩѓХњОМЏЬхОіВпЧЉзжКѓЕФЯњЪлЕЅгыгІЪееЫПю"МЦМлКЭЗжЬЏ"ШЯЖЈЯрЙи

B.аХгУЙмРэВПУХгыЯњЪлВПУХЕФжАд№ЗжРыгыгІЪееЫПю"МЦМлКЭЗжЬЏ"ШЯЖЈЯрЙи

C.аХгУВПУХОРэЧЉзжКѓЕФЯњЪлЕЅгыгІЪееЫПю"Дцдк"ШЯЖЈжБНгЯрЙи

D.аХгУВПУХОРэЧЉзжКѓЕФЯњЪлЕЅгыгІЪееЫПю"МЦМлКЭЗжЬЏ"ШЯЖЈЯрЙи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

42ЁЂЖрЯюбЁдёЬт ЯТСаПижЦВтЪдГЬађжаЃЌгыгЊвЕЪеШыЭъећадШЯЖЈЯрЙиЕФгаЃЈЃЉЁЃ

A.МьВщЩоЯњвЕЮёЪЧЗёОЙ§ЪкШЈХњзМ

B.ЙлВьвбОМФГіЕФЖдеЫЕЅЕФЭъећад

C.МьВщЗЂдЫЦОжЄСЌајБрКХЕФЭъећад

D.МьВщЯњЪлЗЂЦБСЌајБрКХЕФЭъећад

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

43ЁЂЖрЯюбЁдёЬт ЮЊБЃжЄЫљгаЕФВњЦЗЯњЪлОљвбШыеЫЃЌБЛЩѓМЦЕЅЮЛЯТСаПижЦЛюЖЏжагыетвЛПижЦФПБъжБНгЯрЙиЕФгаЃЈЃЉЁЃ

A.ЖЈЦкгыПЭЛЇКЫЖдгІЪееЫПюгрЖю

B.МьВщЯњЪлЗЂЦБЪЧЗёОЪЪЕБЕФЪкШЈХњзМ

C.ЗЂдЫЦОжЄЃЈЛђЬсЛѕЕЅЃЉОљОЪТЯШСЌајБрКХВЂвбОЕЧМЧШыеЫ

D.ЯњЪлЗЂЦБОљОЪТЯШБрКХВЂвбОЕЧМЧШыеЫ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

44ЁЂЖрЯюбЁдёЬт ЮЊШЗБЃАьРэЯњЪлгыЪеПювЕЮёЕФВЛЯрШнИкЮЛЯрЛЅЗжРыЁЂжЦдМКЭМрЖНЃЌЦѓвЕгаЙиЯњЪлгыЪеПювЕЮёЯрЙижАд№ЪЪЕБЗжРыЕФЛљБОвЊЧѓЭЈГЃАќРЈЃЈЃЉЁЃ

A.гІЕБНЋАьРэЯњЪлЁЂЗЂЛѕЁЂЪеПюШ§ЯювЕЮёЕФВПУХЃЈЛђИкЮЛЃЉЗжБ№ЩшСЂ

B.дкЯњЪлКЯЭЌЖЉСЂЧАЃЌгІЕБжИЖЈзЈУХШЫдБОЭЯњЪлМлИёЁЂаХгУеўВпЁЂЗЂЛѕМАЪеПюЗНЪНЕШОпЬхЪТЯюгыПЭЛЇНјааЬИХаЁЃЬИХаШЫдБжСЩйгІгаСНШЫвдЩЯЃЌВЂгыЖЉСЂКЯЭЌЕФШЫдБЯрЗжРы

C.БржЦЯњЪлЗЂЦБЭЈжЊЕЅЕФШЫдБгыПЊОпЯњЪлЗЂЦБЕФШЫдБгІЯрЛЅЗжРы

D.ЯњЪлШЫдБПЩвдНгДЅЯњЪлЯжПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

45ЁЂЕЅЯюбЁдёЬт зЂВсЛсМЦЪІЖдгІЪееЫПюКЏжЄЗЂЫЭЁЂЛиЪеЕФДІРэжаЃЌе§ШЗЕФЪЧЃЈЃЉЁЃ

A.ЩЯЦкКЏжЄЗЂЯжНЯЖрЕФДэБЈЃЌЪЕЪЉСЫНЯЖрЕФЦфЫћЕФЪЕжЪадГЬађЃЌБОЦкФтАВХХдкЦкжаКѓЦкКЏжЄЃЌвдБудкЦкФЉАВХХИќЖрЕФЦфЫћЪЕжЪадГЬађ

B.БОЦкКЏжЄЗЂЯжЮшБзЃЌзЂВсЛсМЦЪІИљОнбљБОЕФДэБЈН№ЖюЃЌЙРЫугІЪееЫПюзмЖюжаПЩФмГіЯжЕФРлМЦВюДэ

C.ЖдгкЪеЕНЕФДЋецМўЛиКЏЃЌзЂВсЛсМЦЪІгыЖдЗНШЁЕУСЫЕчЛАСЊЯЕШЗШЯСЫЛиКЏаХЯЂЃЌВЂдкЙЄзїЕзИхжаМЧТМСЫЕчЛАФкШнгыЪБМфЁЂЖдЗНаеУћгыжАЮЛЕШаХЯЂ

D.зЂВсЛсМЦЪІЯђОГЭтПЭЛЇЕчзггЪМўЕФбЏжЄКЏВЂЪеЕНЕчзггЪМўЕФЛиИДЃЌзЂВсЛсМЦЪІНЋЕчзггЪМўДђгЁКѓЙщШыЩѓМЦЙЄзїЕзИхЃЌЮДзЗМгЦфЫћЩѓМЦГЬађ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

46ЁЂЖрЯюбЁдёЬт зЂВсЛсМЦЪІдкШЗЖЈБЛЩѓМЦЕЅЮЛЯњЪлН№ЖюзМШЗЃЌгыЗёЕФЧщПіЪБЃЌГЃгУЕФПижЦВтЪдгаЃЈЃЉЁЃ

A.МьВщЩаЮДПЊОпЪеПюеЫЕЅЕФЗЂЛѕКЭЩаЮДЕЧМЧШыеЫЕФЯњЪлНЛвз

B.МьВщЯњЪлЗЂЦБЪЧЗёОЪЪЕБЕФЪкШЈХњзМ

C.МьВщЯњЪлЗЂЦБСЌајБрКХЕФЭъећад

D.МьВщгаЙиЦОжЄЩЯЕФФкВПКЫВщБъМЧ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

47ЁЂЕЅЯюбЁдёЬт гІЪееЫПюбЏжЄКЏЕФЧЉеТШЫЪЧЃЈЃЉЁЃ

A.зЂВсЛсМЦЪІ

B.ЛсМЦЪІЪТЮёЫљ

C.БЛЩѓМЦЕЅЮЛ

D.ЩѓМЦЯюФПИКд№ШЫ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

48ЁЂЮЪД№Ьт

ABCЙЩЗнгаЯоЙЋЫОЪЧЩњВњОгЊЕчзгВњЦЗЕФДѓаЭЙЄвЕЦѓвЕЃЌAЛсМЦЪІЪТЮёЫљЖдЦфЯрЙиФкВППижЦНјааЦРМлЁЃзЂВсЛсМЦЪІдкМьВщжаЗЂЯжвдЯТ4ИіЗНУцЕФЧщПіЃКЃЈ1ЃЉНгЪмПЭЛЇЖЉЕЅКѓЃЌгЩЯњЪлВПУХЕФМзжАдБИљОнЖЉЕЅБржЦЯњЪлЕЅЃЌНЛИјЩѓХњЩоЯњЕФЭЌВПУХЕФввжАдБЃЌввжАдБдкжАШЈЗЖЮЇФкНјааЩѓХњЃЌШчЙћГЌЙ§жАШЈЗЖЮЇФкЕФЩоЯњвЕЮёЃЌШЋВПНЛИјЯњЪлВПУХЕФОРэНјааЩѓХњЁЃ

ЃЈ2ЃЉБћжАдБдкКЫЖдЩЬЦЗзАдЫЦОжЄКЭЯргІЕФОХњзМЕФЯњЪлЕЅКѓЃЌПЊОпЯњЪлЗЂЦБЁЃОпЬхГЬађЮЊЃКИљОнвбЪкШЈХњзМЕФЩЬЦЗМлФПБэЬюаДЯњЪлЗЂЦБЕФН№ЖюЃЌИљОнЩЬЦЗзАдЫЦОжЄЩЯЕФЪ§СПЬюаДЯњЪлЗЂЦБЕФЪ§СПЃЛЯњЪлЗЂЦБЕФЦфжавЛСЊНЛВЦЮёВПЖЁжАдБОнвдЕЧМЧгыЯњЪлвЕЮёЯрЙиЕФзмеЫКЭУїЯИеЫЁЃ

ЃЈ3ЃЉПЊОпеЫЕЅВПУХдкЪеЕНЗЂдЫЕЅВЂгыЯњЪлЕЅКЫЖдЮоЮѓКѓЃЌБржЦдЄЯШСЌајБрКХЕФЯњЪлЗЂЦБЃЌВЂНЋЦфСЌЭЌЗЂдЫЕЅКЭЯњЪлЕЅМАЪБЫЭНЛЛсМЦВПУХЁЃЛсМЦВПУХдкКЫЖдЮоЮѓКѓШЗШЯЯњЪлЪеШыВЂЕЧМЧгІЪееЫПюеЫВОЁЃВЦЮёВПЖЁжАдБЖЈЦкЯђЙЫПЭДпЪеПюЯюВЂМФЫЭЖдеЫЕЅЃЌЖдЙЫПЭЬсГіЕФвьвщНјаазЈУХзЗВщЁЃ

ЃЈ4ЃЉЙЋЫОЕФгІЪееЫПюеЫСфЗжЮігЩзЈУХЕФ"гІЪееЫПюеЫСфЗжЮіМЦЫуЛњЯЕЭГ"ЭъГЩЃЌИУЯЕЭГгЩЖРСЂЕФаХЯЂВПУХИКд№ЮЌЛЄЙмРэЁЃЛсМЦВПУХЯрЙиШЫдБИКд№дкЯЕЭГжаМАЪБТМШыЫљгагыгІЪееЫПюНЛвзЯрЙиЕФЛљДЁЪ§ОнЁЃЮЊСЫБугкМАЪБИќе§ТМШыЕФЛљДЁЪ§ОнПЩФмДцдкЕФВюДэЃЌаХЯЂВПУХгЕгааоИФЛљДЁЪ§ОнЕФШЈЯоЁЃ

вЊЧѓЃКМйЖЈВЛПМТЧЦфЫћЬѕМўЃЌДгФкВППижЦНЧЖШЃЌЗжЮіЁЂХаЖЯВЂжИГівдЩЯФкВППижЦжаДцдкФФаЉБЁШѕЛЗНкЃЌЫЕУїРэгЩВЂЬсГіИФНјНЈвщЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

49ЁЂЕЅЯюбЁдёЬт зЂВсЛсМЦЪІЗЂЯжввЙЋЫОгаШчЯТЖдЫљЩѓМЦЦкМф2013ФъЕФИїРрНЛвзКЭЪТЯюдЫгУЕФШЯЖЈЃЌЦфжаЮЅЗДЪеШыЕФНижЙадШЯЖЈЕФЪЧЃЈЃЉЁЃ

A.НЋ2014Фъ1дТЕФЯњЪлЪеШыЬсЧАМЧШы2013Фъ12дТ

B.НЋ2013Фъ7дТЗнЪеШы500ЭђТЉМЧ

C.ЯњЪлвЕЮёКЯЭЌЩЯСаЪОН№ЖюЮЊ300ЭђЃЌЪЕМЪШыеЫ1000Эђ

D.2013Фъ3дТМЧеЫЦОжЄЩЯФГЯювЕЮёЪеШыН№ЖюЮЊ200ЭђЃЌШыеЫН№ЖюЮЊ500Эђ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

50ЁЂЖрЯюбЁдёЬт еыЖдгЊвЕЪеШыЕФЩѓМЦжаЃЌзЂВсЛсМЦЪІдкеыЖдЫљгагІЕБМЧТМЕФгЊвЕЪеШыОљвбМЧТМЕФЩѓМЦФПБъЩшМЦЩѓМЦГЬађЪБЃЌвдЯТПЩвдбЁдёЕФгаЃЈЃЉЁЃ

A.ГщШЁШєИЩеХЗЂЛѕЕЅЃЌЩѓВщГіПтШеЦкЁЂЦЗУћЁЂЪ§СПЕШЪЧЗёгыЗЂЦБЁЂЯњЪлКЯЭЌЁЂМЧеЫЦОжЄЁЂУїЯИеЫвЛжТ

B.бЁШЁзЪВњИКеЎБэШеЧАШєИЩЬьвЛЖЈН№ЖювдЩЯЕФЗЂдЫЦОжЄЃЌгыгІЪееЫПюКЭЪеШыУїЯИеЫНјааКЫЖд

C.НсКЯгІЪееЫПюЪЕЪЉЕФКЏжЄГЬађЃЌбЁдёжївЊПЭЛЇКЏжЄЯњЪлЖю

D.МьВщгЊвЕЪеШыЕФШЗШЯЬѕМўЁЂЗНЗЈЪЧЗёЗћКЯЦѓвЕЛсМЦзМдђЃЌЧАКѓЦкЪЧЗёвЛжТ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

51ЁЂЕЅЯюбЁдёЬт гІЪееЫПюеЫСфЗжЮіЕФЪзвЊФПЕФЪЧЮЊСЫШЗШЯЃЈЃЉЁЃ

A.гІЪееЫПюЕФПЩЪеЛиад

B.ЩоЯњвЕЮёЕФЩѓХњЧщПі

C.гІЪееЫПюЕФецЪЕад

D.ЛЕеЫзМБИЕФМЦЬсГфЗжад

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

52ЁЂЖрЯюбЁдёЬт ЮЊСЫбщжЄгІЪееЫПюЕФецЪЕадЃЌзЂВсЛсМЦЪІЭЈГЃгІЕБбЁдёзїЮЊКЏжЄЖдЯѓЕФгаЃЈЃЉЁЃ

A.НЛвзЦЕЗБЕЋЦкФЉгрЖюЮЊСуЕФЯюФП

B.ЙиСЊЗНЯюФП

C.гыеЎЮёШЫЗЂЩњОРЗзЕФЯюФП

D.жївЊПЭЛЇЯюФПМАвьГЃЯюФП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

53ЁЂЮЪД№Ьт

ABCЛсМЦЪІЪТЮёЫље§дкЖде§ЗНЙЋЫО2012ФъЖШЕФВЦЮёБЈБэНјааЩѓМЦЃЌAзЂВсЛсМЦЪІИКд№гІЪееЫПюЩѓМЦЯюФПЃЌШЗЖЈгІЪееЫПюЕФживЊадЫЎЦНЮЊ10ЭђдЊЁЃе§ЗНЙЋЫОФъЮДгІЪееЫПюеЫУцзмеЫЪ§6000000ЭђдЊЃЌУїЯИеЫЛЇ50ИіЁЃгІЪееЫПюЕФеЫВОЕЧМЧгыеЎЮёШЫШеГЃЖдеЫгЩаЁЭѕИКд№ЃЌЭЈЙ§ЯђаЁЭѕбЏЮЪЃЌСЫНтЕНаЁЭѕвЛАу3ЁЋ4ИідТЖдеЫвЛДЮЃЌжСНёаЁЭѕЮДЗЂЯжеЫПюВЛЗћЕФЧщПіЁЃAзЂВсЛсМЦЪІВщдФСЫЩЯФъЖШЙЄзїЕзИхЃЌВЩгУЛ§МЋЪНбЏжЄКЏКЭЯћМЋЪНбЏжЄКЏИїЗЂКЏ20ЗнЃЌСНжжЛиКЏИїЪеЛи10ЗнЛиКЏЃЌЮДЗЂЯжНЯДѓВювьЁЃAзЂВсЛсМЦЪІФтЖд10ЭђдЊвдЩЯЕФгІЪееЫПюВЩШЁЛ§МЋЪНбЏжЄКЏЕФЗНЪНЃЌЖд10ЭђдЊвдЯТЕФгІЪееЫПюВЩгУЯћМЋЪНбЏжЄКЏЕФЗНЪНЃЌБОФъЖШAзЂВсЛсМЦЪІКЭЩЯФъЖШвЛбљЃЌФтВЩгУЛ§МЋЪНбЏжЄКЏКЭЯћМЋЪНбЏжЄКЏИїЗЂКЏ20ЗнЃЌЖдН№ЖюаЁгк5ЭђдЊЕФгІЪееЫПюЃЌгЩгкН№ЖюНЯаЁЃЌШЯЮЊДэБЈЕФПЩФмадЬЋаЁЃЌAзЂВсЛсМЦЪІВЛФтКЏжЄЁЃAзЂВсЛсМЦЪІИљОнУїЯИеЫЬюжЦбЏжЄКЏКѓНЛаЁЭѕЬюаДаХЗтЕижЗКѓЗЂГіЁЃЦфжавЛЗтбЏжЄКЏШчЯТЃКЦѓвЕбЏжЄКЏЗНдВгаЯод№ШЮЙЋЫОЃКБОЪТЮёЫљНгЪмЮЏЭаЖде§ЗНЙЋЫОЕФВЦЮёБЈБэНјааЩѓМЦЃЌАДеежаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕФвЊЧѓЃЌгІЕБбЏжЄе§ЗНЙЋЫОгыЙѓЙЋЫОЕФЭљРДеЫЯюЕШЪТЯюЁЃЯТСаЪ§ОнГізде§ЗНЙЋЫОеЫВОМЧТМЃЌШчгаВЛЗћЃЌЧыдк"Ъ§ОнВЛЗћ"ДІСаУїВЛЗћН№ЖюЁЃЛиКЏЧыМФжСе§ЗНгаЯод№ШЮЙЋЫОЃЈЭЈаХЕижЗЃКТдЃЉЁЃ

1ЃЎе§ЗНЙЋЫОгыЙѓЙЋЫОЕФЭљРДеЫЯюСаЪОШчЯТЃК

2ЃЎЦфЫћЪТЯюЮЊМгПьзЪН№жмзЊЃЌЧыОЁПьНсЫуИУПюЯюЁЃШєПюЯюдкЩЯЪіШеЦкжЎКѓвбОИЖЧхЃЌШдЧыМАЪБКЏИДЮЊХЮЁЃABCЛсМЦЪІЪТЮёЫљЃЈИЧеТЃЉ2013Фъ2дТ28ШеНсТлЃКаХЯЂВЛЗћЃЌЧыСаУїВЛЗћЕФЯъЯИЧщПіЃКЗНдВгаЯоЙЋЫОЃЈИЧеТЃЉОАьШЫЃКФъдТШе2013Фъ3дТ5ШеЃЌаЁЭѕНЛИјAзЂВсЛсМЦЪІ1ЗнЗНдВЙЋЫОЛиКЏЕФДЋецЃЌЛиКЏБэУїЙКТђе§ЗНЙЋЫО400000дЊЛѕЮяЪєЪЕЃЌЕЋПюЯювбгк2013Фъ2дТ28ШегУжЇЦБжЇИЖЁЃ2013Фъ3дТ5ШеЃЌаЁЭѕНЛИјAзЂВсЛсМЦЪІ1ЗнMЙЋЫОЛиКЏЃЌЛиКЏБэУї2012Фъ12дТ10ШеЪеЕНе§ЗНЙЋЫОЮЏЭаБОЙЋЫОДњЯњЕФЛѕЮя140000дЊЃЌЩаЮДЯњЪлЁЃ2013Фъ3дТ5ШеЃЌаЁЭѕНЛИјAзЂВсЛсМЦЪІ1ЗнЭЫЛиЕФМФЭљNЙЋЫОЕФбЏжЄКЏЃЈЯћМЋЪНбЏжЄКЏЃЉЃЌгЪОжзЂУїЭЫЛидвђЮЊЃКвђЕижЗДэЮѓЁЃ2013Фъ3дТ15ШеЃЌаЁЭѕдкЧхРэЛиКЏЃЌЙВЪеЕНЛ§МЋЪНКЏжЄЕФЛиКЏКЭДЋецМў14ЗнЃЌЦфжаБэУїгаВювьЕФ4ЗнЃЛЯћМЋЪНКЏжЄЕФЛиКЏКЭДЋецМў12ЗнЃЌЦфжаБэУїгаВювьЕФ8ЗнЁЃЖдЮДШЁЕУЛиКЏЕФЃЌAзЂВсЛсМЦЪІвЊЧѓаЁЭѕгыЖдЗНСЊЯЕОЁПьЛиКЏЁЃ3дТ20ШеЃЌAзЂВсЛсМЦЪІЖдЮДЛиКЏЕФЛ§МЋКЏжЄЕФгІЪееЫПюЃЌдкМьВщСЫЗЂдЫЦОжЄКЭЯњЪлЗЂЦБКѓЃЌШЗШЯСЫгІЪееЫПюЕФДцдкЁЃ

вЊЧѓЃКЃЈ1ЃЉAзЂВсЛсМЦЪІдкЩѓМЦМЦЛЎжаВЩШЁЕФКЏжЄЗНЪНЪЧЗёЧЁЕБЃЌЧыЫЕУїРэгЩЁЃ

ЃЈ2ЃЉЧыжИГібЏжЄКЏЕФВЛЕБжЎДІЃЌЧыИФе§ЁЃ

ЃЈ3ЃЉеыЖд2013Фъ3дТ5ШеЛиКЏЕФЧщПіЃЌAзЂВсЛсМЦЪІгІЕБЪЕЪЉФФаЉживЊЩѓМЦГЬађЃП

ЃЈ4ЃЉЧыжИГідкбЏжЄКЏЕФЗЂЫЭЁЂЛиЪеКЭећРэЙ§ГЬжаЃЌAзЂВсЛсМЦЪІЕФЩѓМЦГЬађгаКЮВЛЕБжЎДІЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

54ЁЂЕЅЯюбЁдёЬт ABCЛсМЦЪІЪТЮёЫљНгЪмЮЏЭаЩѓМЦМзЙЋЫО2014ФъВЦЮёБЈБэЃЌОЙ§ЖдЦфФкВППижЦЕФСЫНтЗЂЯжЃЌМзЙЋЫОгыгІЪееЫПюЯрЙиЕФФкВППижЦВЂВЛФмСюзЂВсЛсМЦЪІаХРЕЃЌдђзЂВсЛсМЦЪІгІНЋгІЪееЫПюЕФКЏжЄЪБМфАВХХдкЃЈЃЉЁЃ

A.зЪВњИКеЎБэШеКѓЃЌЕЋгыжЎНгНќЕФШеЦк

B.зЪВњИКеЎБэШеЧАЃЌЕЋгыжЎНгНќЕФШеЦк

C.дЄЩѓЕФШеЦк

D.ЩѓМЦЙЄзїНсЪјШе

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

55ЁЂЮЪД№Ьт

AзЂВсЛсМЦЪІЖдЩЯЪаЙЋЫОМзЙЋЫОЃЈвдЯТМђГЦМзЙЋЫОЃЉ2013ФъЖШВЦЮёБЈБэНјааСЫЩѓМЦЃЌГіОпСЫЮоБЃСєвтМћЩѓМЦБЈИцЁЃAзЂВсЛсМЦЪІгк2015ФъГѕЖдМзЙЋЫО2014ФъЖШВЦЮёБЈБэНјааЩѓМЦЪБЃЌСЫНтЕНМзЙЋЫО2014ФъЖШЕФОгЊаЮЪЦЁЂЙмРэМАзщжЏМмЙЙгы2013ФъЖШБШНЯЮДЗЂЩњжиДѓБфЛЏЃЌЧвЮДЗЂЩњжиДѓжизщааЮЊЁЃЯрЙизЪСЯШчЯТЃК

зЪСЯвЛЃКМзЙЋЫО2014ФъЖШРћШѓБэКЭ2013ФъЖШРћШѓБэЕФВПЗжЯюФПШчЯТЃК

зЪСЯЖўЃКМзЙЋЫО2014ФъЖШМА2013ФъЖШЯњЪлЗбгУУїЯИШчЯТЃК

зЪСЯШ§ЃКМзЙЋЫОе§дкНЈЩшЪЉЙЄЕФвЛИідЄЫуЭЖзЪЮЊ1000ЭђдЊЕФВжДЂжааФЃЌAзЂВсЛсМЦЪІСЫНтЕНИУЯюФПЮДе§ГЃЛёЕУЕБЕиЙњЭСзЪдДВПУХКЫзМЃЌЕБЕиеўИЎВПУХвЊЧѓМзЙЋЫОдк2014Фъ12дТЧАВ№Г§ЁЃ

вЊЧѓЃКЃЈ1ЃЉЮЊШЗЖЈжиЕуЩѓМЦСьгђЃЌAзЂВсЛсМЦЪІФтЪЕЪЉЪЕжЪадЗжЮіГЬађЁЃЧыЖдзЪСЯвЛЃЈНсКЯзЪСЯШ§ЃЉНјааЗжЮіКѓЃЌжИГіРћШѓБэжаЕФвьГЃВЈЖЏЯюФПЃЛЖдзЪСЯЖўНјааЗжЮіКѓЃЌжИГіашжиЕуЩѓМЦЕФЯњЪлЗбгУЯюФПЁЃ

ЃЈ2ЃЉЖдгкзЪСЯШ§ЃЌНсКЯзЪСЯвЛжаРћШѓБэЃЌЗжЮізЪВњМѕжЕЫ№ЪЇЯюФПЪЧЗёе§ГЃЃЛШчЙћВЛе§ГЃЃЌЧыЗжЮіЛсЩцМАзЪВњМѕжЕЫ№ЪЇЕФФФЯюШЯЖЈДэБЈЗчЯеЃЌЭЌЪБЧыЮЊAзЂВсЛсМЦЪІЬсГіЩѓМЦНЈвщЁЃ

ЃЈ3ЃЉAзЂВсЛсМЦЪІФтЖдгЊвЕЪеШыЪЕЪЉЪЕжЪадЗжЮіГЬађЃЌЧыСаГіЖдгЊвЕЪеШыНјааЪЕжЪадЗжЮіГЬађЕФФкШнЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

56ЁЂЕЅЯюбЁдёЬт ЖдгкЯТСаЯњЪлЪеШыШЯЖЈЃЌЭЈЙ§БШНЯзЪВњИКеЎБэШеЧАКѓМИЬьЕФЗЂЛѕЕЅШеЦкгыМЧеЫШеЦкЃЌзЂВсЛсМЦЪІШЯЮЊзюВЛПЩФмжЄЪЕЕФШЯЖЈЪЧЃЈЃЉЁЃ

A.ЗЂЩњ

B.Эъећад

C.НижЙ

D.ЗжРр

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

57ЁЂЖрЯюбЁдёЬт ЮЊСЫжЄЪЕБЛЩѓМЦЕЅЮЛЕЧМЧШыеЫЕФЯњЛѕЪЧЗёОљОе§ШЗЕФМЦМлЃЌЪЪЕБЕФМЦМлВтЪдгаЃЈЃЉЁЃ

A.ИДЫуЯњЪлЗЂЦБЩЯЕФЪ§Он

B.зЗВщжїгЊвЕЮёЪеШыУїЯИеЫжаЕФН№ЖюжСЯњЪлЗЂЦБ

C.зЗВщЯњЪлЗЂЦБЩЯЕФЯъЯИзЪСЯжСЗЂдЫЦОжЄЁЂОХњзМЕФЩЬЦЗМлФПБэКЭЙЫПЭЖЉЛѕЕЅ

D.МьВщЗЂдЫЦОжЄСЌајБрКХЕФЭъећад

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

58ЁЂЮЪД№Ьт

МзЙЋЫОжївЊЩњВњКЭЯњЪлЦћГЕСуВПМўЁЃAзЂВсЛсМЦЪІСЌајШ§ФъИКд№ЩѓМЦМзЙЋЫОЕФВЦЮёБЈБэЁЃдк2014ФъЖШВЦЮёБЈБэЩѓМЦжаЃЌAзЂВсЛсМЦЪІСЫНтЕФЯрЙиЧщПіЁЂЪЕЪЉЕФВПЗжЩѓМЦГЬађМАЯрЙиНсТлЃЈШчЪЪгУЃЉеЊТМШчЯТЃК вЊЧѓЃКеыЖдвдЩЯзЪСЯжаЫљЪіЕФЩѓМЦГЬађМАЯрЙиНсТлЃЈШчЪЪгУЃЉЃЌМйЖЈВЛПМТЧЦфЫћЬѕМўЃЌж№ЯюжИГіЦфЪЧЗёЧЁЕБЃЌВЂМђвЊЫЕУїРэгЩЁЃ

вЊЧѓЃКеыЖдвдЩЯзЪСЯжаЫљЪіЕФЩѓМЦГЬађМАЯрЙиНсТлЃЈШчЪЪгУЃЉЃЌМйЖЈВЛПМТЧЦфЫћЬѕМўЃЌж№ЯюжИГіЦфЪЧЗёЧЁЕБЃЌВЂМђвЊЫЕУїРэгЩЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

59ЁЂЕЅЯюбЁдёЬт зЂВсЛсМЦЪІЖдгІЪееЫПюЕФЯрЙиВЦЮёжИБъНјааЗжЮіЃЌЮожњгкзЂВсЛсМЦЪІХаЖЯЗжЮіЕФЪЧЃЈЃЉЁЃ

A.ИДКЫгІЪееЫПюНшЗНРлМЦЗЂЩњЖюгыжїгЊвЕЮёЪеШыЪЧЗёХфБШ

B.ИДКЫгІЪееЫПюДћЗНРлМЦЗЂЩњЖюгыЙмРэЗбгУЪЧЗёХфБШ

C.НЋЕБЦкгІЪееЫПюНшЗНЗЂЩњЖюеМЯњЪлЪеШыОЛЖюЕФАйЗжБШгыЙмРэВуПМКЫжИБъБШНЯ

D.МЦЫугІЪееЫПюжмзЊТЪВЂгывдЧАФъЖШЭЌЦкЖдБШЗжЮі

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

60ЁЂЕЅЯюбЁдёЬт вдЯТЖдЪеШыНЛвзЕМжТЮшБзЗчЯеЕФХаЖЯжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.ШчЙћЙмРэВуФбвдЪЕЯждЄЦкЕФРћШѓФПБъЃЌдђПЩФмИпЙРЪеШыЃЌгЊвЕЪеШыЗЂЩњШЯЖЈДцдкНЯДѓЮшБзЗчЯе

B.ШчЙћЙмРэВуФбвдЪЕЯждЄЦкЕФРћШѓФПБъЃЌдђПЩФмИпЙРЪеШыЃЌгЊвЕЪеШыЭъећадШЯЖЈЭЈГЃВЛДцдкЮшБзЗчЯе

C.ШчЙћЙмРэВувўТїЪеШыЃЌдђгЊвЕЪеШыЭъећадШЯЖЈДцдкНЯДѓЕФЮшБзЗчЯе

D.ШчЙћБЛЩѓМЦЕЅЮЛФбвдДяЕНБОФъЖШЕФЯњЪлФПБъЃЌдђПЩФмЬсЧАШЗШЯгЊвЕЪеШыЃЌгЊвЕЪеШыЗЂЩњШЯЖЈДцдкНЯДѓЕФЮшБзЗчЯе

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

61ЁЂЖрЯюбЁдёЬт ЯТСаЩѓМЦГЬађжаЪєгкгІЪееЫПюЗжЮіГЬађЕФгаЃЈЃЉЁЃ

A.ИДКЫгІЪееЫПюНшЗНРлМЦЗЂЩњЖюгыжїгЊвЕЮёЪеШыЪЧЗёХфБШ

B.БржЦЖдживЊПЭЛЇЕФгІЪееЫПюдіМѕБфЖЏБэЃЌгыЩЯЦкНјааБШНЯЗжЮіЪЧЗёЗЂЩњБфЖЏ

C.МЦЫугІЪееЫПюжмзЊТЪЃЌгІЪееЫПюжмзЊЬьЪ§ЕШжИБъЃЌВЂгыБЛЩѓМЦЕЅЮЛЩЯФъжИБъЁЂЭЌаавЕЭЌЦкЯрЙижИБъЖдБШЗжЮі

D.МьВщЗЧМЧеЫБОЮЛБвгІЪееЫПюЕФелЫуЛуТЪМАелЫуЪЧЗёе§ШЗ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

62ЁЂЕЅЯюбЁдёЬт ЯТСаПижЦДыЪЉжаЃЌФмЙЛзюгааЇЕидЄЗРдБЙЄЬАЮлЁЂХВгУЯњЛѕПюЕФПижЦЛюЖЏЕФЪЧЃЈЃЉЁЃ

A.ЧыПЭЛЇНЋЛѕПюжБНгЛуШыЙЋЫОЫљжИЖЈЕФвјааеЫЛЇ

B.ЙЋЫОЪеЕНПЭЛЇжЇЦБКѓСЂМДМФЫЭЪеОнИјПЭЛЇ

C.МЧТМгІЪееЫПюУїЯИеЫЕФШЫдБВЛЕУМцШЮГіФЩ

D.ЪеШЁПЭЛЇжЇЦБгыЪеШЁПЭЛЇЯжН№гЩВЛЭЌШЫдБЕЃШЮ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

63ЁЂЕЅЯюбЁдёЬт ЯТСагаЙиЖдКЏжЄЙ§ГЬПижЦЕФЪТЯюжаЃЌзюЧЁЕБЕФЪЧЃЈЃЉЁЃ

A.га10ЗтбЏжЄКЏжБНгНЛИјБЛЩѓМЦЕЅЮЛЕФвЕЮёдБЃЌгЩЦфЕНБЛбЏжЄЕЅЮЛИЧеТКѓШЁЛи

B.га10ЗтбЏжЄКЏвЊЧѓБЛбЏжЄЕЅЮЛДЋецжСБЛЩѓМЦЕЅЮЛЃЌВЂНЋдМўИЧеТКѓМФжСЛсМЦЪІЪТЮёЫљ

C.дкеГЗтбЏжЄКЏЪБНјааЭГвЛБрКХ

D.МФЗЂбЏжЄКЏЃЌВЂНЋживЊЕФбЏжЄКЏИДжЦИјБЛЩѓМЦЕЅЮЛНјааДпЪеЛѕПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

64ЁЂЕЅЯюбЁдёЬт зЂВсЛсМЦЪІМЦЛЎВтЪдБЛЩѓМЦЕЅЮЛ2014ФъРћШѓБэжагЊвЕЪеШыЯюФПЪЧЗёецЪЕЁЃБЛЩѓМЦЕЅЮЛвдЯТгыЪеШыШЗШЯЯрЙиЕФНЛвзДІРэжаЃЌВЛЧЁЕБЕФЪЧЃЈЃЉЁЃ

A.зЂВсЛсМЦЪІЗЂЯжЃЌБЛЩѓМЦЕЅЮЛдк2014Фъ12дТ29ШевдУПМў500дЊЃЈВЛКЌдіжЕЫАЃЉЕФМлИёЯђввЙЋЫОНЛИЖСЫ1000МўВњЦЗЁЃЫЋЗНдМЖЈЃЌдкввЙЋЫОИЖЧхЛѕПюЧАЃЌОЁЙмБЛЩѓМЦЕЅЮЛВЛдйЖдЫљНЛИЖЕФВњЦЗЪЕЪЉМЬајЙмРэКЭПижЦЃЌЕЋШдЖдЩаЮДЪеПюЕФИУВПЗжВњЦЗБЃСєЗЈЖЈЫљгаШЈЃЌНижЙ2014ФъФЉЃЌБЛЩѓМЦЕЅЮЛЪеШЁСЫввЙЋЫОжЇИЖЕФ1000МўВњЦЗЕФЛѕПюЃЌШЗШЯСЫгЊвЕЪеШы500000дЊ

B.БЛЩѓМЦЕЅЮЛФтдк2014Фъ12дТАДКЯЭЌдМЖЈвдРыАЖМлЯђФГЭтЙњЙЋЫОГіПкВњЦЗЪБЃЌЖдЗНИцжЊгЩгкЦфЫљдкЙњПЊЪМЪЕЪЉЭтЛуЙмжЦЃЌЮоЗЈГаХЕИЖПюЁЃЮЊСЫПЊЭиЪаГЁЃЌБЛЩѓМЦЕЅЮЛШдгк2014ФъФЉНЛИЖВњЦЗЃЌЕЋдк2014ФъЮДШЗШЯЯргІЕФгЊвЕЪеШы

C.БЛЩѓМЦЕЅЮЛгк2014ФъЯђБћЙЋЫОзЊШУСЫвЛЯюШэМўЕФЪЙгУШЈЃЌЪЙгУЗбЮЊ500000дЊЃЌБЛЩѓМЦЕЅЮЛЬсЙЉКѓајЗўЮёЁЃКЯЭЌдМЖЈЃЌБћЙЋЫОдк2014ФъКЭ2015ФъИїжЇИЖ250000дЊЁЃБЛЩѓМЦЕЅЮЛгк2014ФъЪЕМЪЪеЕН200000дЊЃЌЕЋШддкЕБФъШЗШЯСЫ250000дЊЪеШы

D.БЛЩѓМЦЕЅЮЛгк2014ФъФЉЮЏЭаФГдЫЪфЙЋЫОЯђФГЦѓвЕНЛИЖвЛХњВњЦЗЁЃгЩгкбщЪеЪБЗЂЯжВПЗжВњЦЗгаЦЦЫ№ЃЌИУЦѓвЕАДееКЯЭЌдМЖЈвЊЧѓБЛЩѓМЦЕЅЮЛВЩШЁМѕМлЕШВЙГЅДыЪЉЛђепШЋВПгшвдЭЫЛѕЃЌБЛЩѓМЦЕЅЮЛвдВњЦЗЦЦЫ№ЪЧдЫЪфЙЋЫОд№ШЮЮЊгЩЖјОмОјЖдЗНвЊЧѓЁЃгЩгкЗЂЛѕЧАвбЪеЕНИУЦѓвЕдЄИЖЕФШЋВПЛѕПюЃЌБЛЩѓМЦЕЅЮЛгк2014ФъШЗШЯСЫЯргІгЊвЕЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

65ЁЂЕЅЯюбЁдёЬт ЙигкгІЪееЫПюЩѓМЦФПБъЃЌвдЯТИїЯюжаЃЌВЛАќРЈЃЈЃЉЁЃ

A.ШЗЖЈгІЪееЫПюдкВЦЮёБЈБэЩЯХћТЖЕФЧЁЕБад

B.ШЗЖЈгІЪееЫПюЕФЛиЪеШеЦк

C.ШЗЖЈгІЪееЫПюЕФДцдк

D.ШЗЖЈгІЪееЫПюМЧТМЕФЭъећад

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

66ЁЂЖрЯюбЁдёЬт ЭЈЙ§ЪЕЪЉЗжЮіГЬађЃЌПЩвдЪЖБ№ЪеШыШЗШЯЮшБзЗчЯеЕФгаЃЈЃЉЁЃ

A.НЋБОЦкЯњЪлЪеШыН№ЖюгывдЧАПЩБШЦкМфЕФЖдгІЪ§ОнЛђдЄЫуЪ§НјааБШНЯ

B.ЗжЮідТЖШЛђМОЖШЯњЪлСПБфЖЏЧїЪЦ

C.НЋЯњЪлУЋРћТЪгыПЩБШЦкМфЪ§ОнЁЂдЄЫуЪ§ЛђЭЌаавЕЦфЫћЦѓвЕЪ§ОнНјааБШНЯ

D.НЋгІЪееЫПюжмзЊТЪЁЂДцЛѕжмзЊТЪгыЭЌаавЕЦфЫћЦѓвЕЪ§ОнНјааБШНЯ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

67ЁЂЮЪД№Ьт

AзЂВсЛсМЦЪІИКд№ЩѓМЦМзЙЋЫО2014ФъЖШВЦЮёБЈБэЁЃAзЂВсЛсМЦЪІСЫНтКЭВтЪдСЫМзЙЋЫОгыгІЪееЫПюЯрЙиЕФФкВППижЦЃЌВЂНЋПижЦЗчЯеЦРЙРЮЊИпЫЎЦНЁЃAзЂВсЛсМЦЪІШЁЕУМзЙЋЫО2014Фъ12дТ31ШеЕФгІЪееЫПюУїЯИБэЃЌВЂгк2015Фъ1дТ15ШеВЩгУЛ§МЋЪНКЏжЄЗНЪНЖдМзЙЋЫОЫљгаживЊПЭЛЇМФЗЂСЫбЏжЄКЏЁЃAзЂВсЛсМЦЪІНЋгыКЏжЄНсЙћЯрЙиЕФживЊвьГЃЧщПіЛузмгкЯТБэЃК вЊЧѓЃКеыЖдЩЯЪіИїжжвьГЃЧщПіЃЌжИГіAзЂВсЛсМЦЪІгІЗжБ№ЪЕЪЉФФаЉживЊЩѓМЦГЬађЃП

вЊЧѓЃКеыЖдЩЯЪіИїжжвьГЃЧщПіЃЌжИГіAзЂВсЛсМЦЪІгІЗжБ№ЪЕЪЉФФаЉживЊЩѓМЦГЬађЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

68ЁЂЖрЯюбЁдёЬт ШчЙћгІЪееЫПюЕФКЏжЄНсЙћДцдкВювьЃЌзЂВсЛсМЦЪІНјааЕФЙЄзїАќРЈЃЈЃЉЁЃ

A.ЙРЫугІЪееЫПюЕФзмЖюжаПЩФмГіЯжЕФРлМЦВюДэЖю

B.ЙРЫуЮДБЛбЁжаНјааКЏжЄЕФгІЪееЫПюЕФРлМЦВюДэЖю

C.РЉДѓКЏжЄЗЖЮЇ

D.КЏжЄНсЙћЕФНЯаЁВювьЭъШЋПЩвдКіТд

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

69ЁЂЮЪД№Ьт

AзЂВсЛсМЦЪІЖдЩЯЪаЙЋЫОМзЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦМзЙЋЫОЃЉ2014ФъЖШВЦЮёБЈБэНјааЩѓМЦЁЃИУЙЋЫО2014ФъЖШЮДЗЂЩњЙКВЂЁЂЗжСЂКЭеЎЮёжизщааЮЊЃЌЙЉВњЯњаЮЪЦгыЩЯФъЯрЕБЁЃИУЙЋЫОЬсЙЉЕФЮДОЩѓМЦЕФ2014ФъЖШКЯВЂВЦЮёБЈБэИНзЂЕФВПЗжФкШнШчЯТЃЈН№ЖюЕЅЮЛЃКШЫУёБвЭђдЊЃЉЃК

ЃЈ1ЃЉгІЪееЫПюМЦЬсЛЕеЫЕФЛсМЦеўВпЃКЛЕеЫзМБИАДЦкФЉгІЪееЫПюгрЖюЕФ5%МЦЬсЁЃгІЪееЫПюКЭЛЕеЫзМБИЯюФПИНзЂЃКгІЪееЫПюЃЏЛЕеЫзМБИ2014ФъФъФЉгрЖю16553/527.70ЁЃ

ЃЈ2ЃЉЙЬЖЈзЪВњКЭРлМЦелОЩЯюФПИНзЂЃКЙЬЖЈзЪВњдМлЃЏРлМЦелОЩ2014ФъФъФЉгрЖю49580/10496ЁЃ

ЃЈ3ЃЉГЄЦкНшПюЯюФПИНзЂЃК2014ФъФъФЉгрЖю13730ЁЃ

ЃЈ4ЃЉгЊвЕЪеШыКЭгЊвЕГЩБОЯюФПИНзЂЃКгЊвЕЪеШыЃЏгЊвЕГЩБО2014ФъФъЖШЗЂЩњЖю61020/52819ЁЃ

ЃЈ5ЃЉМзЙЋЫОгЕгаввЙЋЫО80%БэОіШЈЙЩЗнЃЌЙЪвбАДЙцЖЈНЋИУзгЙЋЫОФЩШыКЯВЂВЦЮёБЈБэЗЖЮЇЁЃМзЙЋЫОНЋЦфЮЊввЙЋЫОЬсЙЉЛѕдЫЗўЮёЪТвЫЃЌдк2014ФъЖШКЯВЂВЦЮёБЈБэИНзЂЕФ"БОЙЋЫОгыЙиСЊЗНЕФНЛвз"ВПЗжХћТЖЮЊЃКБОЙЋЫОЮЊввЙЋЫОЬсЙЉЛѕдЫЗўЮёЃЌЪеЗбБъзМАДЯђЭтЕЅЮЛЬсЙЉЭЌбљЗўЮёЫљЪеЗбгУЕФ120%МЦЫуЁЃ2014ФъЖШЃЌБОЙЋЫОДгввЙЋЫОЛёЕУЕФЛѕдЫЗўЮёЪеШыЮЊ240ЭђдЊЃЌ2013ФъЖШИУЯюЪеШыЮЊ180ЭђдЊЁЃ

вЊЧѓЃКМйЖЈЩЯЪіВЦЮёБЈБэИНзЂФкШнжаЕФФъГѕЪ§гыЩЯФъБШНЯЪ§ОљвбЩѓЖЈЮоЮѓЃЌФузїЮЊAзЂВсЛсМЦЪІЃЌЧыдЫгУжАвЕХаЖЯЃЌБивЊЪБдЫгУЗжЮіГЬађЃЌЗжБ№жИГіЩЯЪіВЦЮёБЈБэИНзЂФкШнжаДцдкЛђПЩФмДцдкЕФВЛКЯРэжЎДІЃЌВЂМђвЊЫЕУїРэгЩ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

70ЁЂЕЅЯюбЁдёЬт вдЯТЪТЯюжаЃЌЪєгкгІЪееЫПюКЏжЄЕФзюгааЇЕФЬцДњЩѓМЦГЬађЪЧЃЈЃЉЁЃ

A.жиаТВтЪдЯрЙиЕФФкВППижЦ

B.ЪЕЪЉЪЕжЪадЗжЮіГЬађ

C.ЩѓВщзЪВњИКеЎБэШеКѓЕФЪеПюЧщПі

D.МьВщгаЙидЪМЦОжЄЃЌШчМьВщПЭЛЇЖЉЙКЕЅЁЂЯњЪлЕЅЁЂЯњЪлКЯЭЌЁЂЗЂдЫЦОжЄМАЯњЪлЗЂЦБИББОЕШ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

71ЁЂЕЅЯюбЁдёЬт вдЯТЩѓМЦГЬађжаЃЌгыМзЙЋЫО2014ФъЖШгЊвЕЪеШыЕФЭъећадШЯЖЈзюВЛЯрЙиЕФЪЧЃЈЃЉЁЃ

A.ГщШЁ2014Фъ12дТ31ШеПЊОпЕФЯњЪлЗЂЦБЃЌМьВщЯргІЕФЗЂдЫЦОжЄКЭеЫВОМЧТМ

B.ГщШЁ2014Фъ12дТ31ШеЕФЗЂдЫЦОжЄЃЌМьВщЯргІЕФЯњЪлЗЂЦБКЭеЫВОМЧТМ

C.ДггЊвЕЪеШыУїЯИеЫжаГщШЁ2014Фъ12дТ31ШеЕФУїЯИМЧТМЃЌМьВщЯргІЕФМЧеЫЦОжЄЁЂЗЂдЫЦОжЄКЭЯњЪлЗЂЦБ

D.ДггЊвЕЪеШыУїЯИеЫжаГщШЁ2015Фъ1дТ1ШеЕФУїЯИМЧТМЃЌМьВщЯргІЕФМЧеЫЦОжЄЁЂЗЂдЫЦОжЄКЭЯњЪлЗЂЦБ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

72ЁЂЖрЯюбЁдёЬт зЂВсЛсМЦЪІгІЕБПМТЧгАЯьЪеШыНЛвзЕФжиДѓДэБЈЗчЯеЃЌВЂЖдБЛЩѓМЦЕЅЮЛОгЊЛюЖЏжаПЩФмЗЂЩњЕФжиДѓДэБЈЗчЯеБЃГжОЏОѕЁЃЪеШыНЛвзКЭгрЖюДцдкЕФЙЬгаЗчЯеПЩФмАќРЈЃЈЃЉЁЃ

A.ЪеШыЕФИДдгад

B.ПюЯюЮоЗЈЪеЛиЕФЗчЯе

C.ВЩгУВЛе§ШЗЕФЪеШыНижЙ

D.ЮшБзЕФЗчЯе

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

73ЁЂЮЪД№Ьт

дкЖдHЙЋЫО2012ФъЖШВЦЮёБЈБэНјааЩѓМЦЪБЃЌNзЂВсЛсМЦЪІИКд№ЩѓМЦгІЪееЫПюЁЃNзЂВсЛсМЦЪІЖдНижЙШеЮЊ2012Фъ12дТ31ШеЕФгІЪееЫПюЪЕЪЉСЫКЏжЄГЬађЃЌВЂгк2013Фъ2дТ15ШеБржЦСЫвдЯТгІЪееЫПюКЏжЄЗжЮіЙЄзїЕзИхЃК

вЊЧѓЃКМйЖЈбЁдёКЏжЄЕФгІЪееЫПюбљБОЪЧЧЁЕБЕФЃЌгІЪееЫПюЕФПЩШнШЬДэБЈЪЧ30000дЊЃЌЧыМђвЊЛиД№вдЯТЮЪЬтЃКЃЈ1ЃЉNзЂВсЛсМЦЪІБржЦЕФЩЯЪіЙЄзїЕзИхжаДцдкФФаЉШБЯнЃПЃЈ2ЃЉеыЖдЩЯЪіЙЄзїЕзИхжаЯдЪОЕФЪЕЪЉКЏжЄЪБгіЕНЕФЮЪЬтКЭЛиКЏНсЙћЃЌNзЂВсЛсМЦЪІгІЕБЪЕЪЉФФаЉЩѓМЦГЬађЃП

вЊЧѓЃКМйЖЈбЁдёКЏжЄЕФгІЪееЫПюбљБОЪЧЧЁЕБЕФЃЌгІЪееЫПюЕФПЩШнШЬДэБЈЪЧ30000дЊЃЌЧыМђвЊЛиД№вдЯТЮЪЬтЃКЃЈ1ЃЉNзЂВсЛсМЦЪІБржЦЕФЩЯЪіЙЄзїЕзИхжаДцдкФФаЉШБЯнЃПЃЈ2ЃЉеыЖдЩЯЪіЙЄзїЕзИхжаЯдЪОЕФЪЕЪЉКЏжЄЪБгіЕНЕФЮЪЬтКЭЛиКЏНсЙћЃЌNзЂВсЛсМЦЪІгІЕБЪЕЪЉФФаЉЩѓМЦГЬађЃП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

74ЁЂЕЅЯюбЁдёЬт KЙЋЫОЩшжУСЫХњзМЩоЯњаХгУЕФПижЦЃЌЯТСаИїЯюжаЃЌгыетЯюПижЦЯрЙиЕФШЯЖЈЪЧЃЈЃЉЁЃ

A.гІЪееЫПюЕФДцдк

B.гІЪееЫПюЕФМЦМлКЭЗжЬЏ

C.гІЪееЫПюЕФЭъећад

D.гІЪееЫПюЕФзМШЗад

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

75ЁЂЖрЯюбЁдёЬт вдЯТЙигкЯњЪлгыЪеПювЕЮёСїГЬжаЃЌМЧТМЯњЪлЛЗНкЕФПижЦЛюЖЏгыШЯЖЈЕФЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.ЖдМЧТМЙ§ГЬжаЫљЩцМАЕФгаЙиМЧТМЕФНгДЅгшвдЯожЦ

B.ЖЈЦкЯђПЭЛЇМФЫЭЖдеЫЕЅЃЌВЂвЊЧѓПЭЛЇНЋШЮКЮР§ЭтЧщПіжБНгЯђжИЖЈЕФЮДжДааЛђМЧТМЯњЪлНЛвзЕФЛсМЦжїЙмБЈИц

C.ЖРСЂМьВщвбДІРэЯњЪлЗЂЦБЩЯЕФЯњЪлН№ЖюЭЌЛсМЦМЧТМН№ЖюЕФвЛжТад

D.ИљОнЭЌЪБИНгаЗЂдЫЦОжЄЁЂЯњЪлЕЅЕФЯњЪлЗЂЦБМЧТМЯњЪлвЕЮё

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

76ЁЂЕЅЯюбЁдёЬт вдЯТПижЦЛюЖЏжаЃЌгыгЊвЕЪеШыЁАЗЂЩњЁБШЯЖЈжБНгЯрЙиЕФЪЧЃЈЃЉЁЃ

A.ЯњЪлНЛвзЪЧвдОЙ§ЩѓКЫЕФЗЂдЫЦОжЄМАОЙ§ХњзМЕФПЭЛЇЖЉЙКЕЅЮЊвРОнЕЧМЧШыеЫЕФ

B.УПдТФЉгЩЖРСЂШЫдБЖдЯњЪлВПУХЕФЯњЪлМЧТМЁЂЗЂдЫВПУХЕФЗЂдЫМЧТМКЭВЦЮёВПУХЕФЯњЪлНЛвзШыеЫЧщПізїФкВПКЫВщЃЌвдШЗШЯЯњЪлНЛвзЪЧЗёМАЪБШыеЫ

C.ЯњЪлМлИёЁЂИЖПюЬѕМўЁЂдЫЗбКЭЯњЪлелПлЕФШЗЖЈвбОЪЪЕБЕФЪкШЈХњзМ

D.ЯњЪлЗЂЦБОљОЪТЯШБрКХЃЌВЂвбЕЧМЧШыеЫ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

77ЁЂЮЪД№Ьт AзЂВсЛсМЦЪІИКд№ЖдМзЙЋЫО2014ФъЖШВЦЮёБЈБэНјааЩѓМЦЁЃдкЩѓМЦЙ§ГЬжаЃЌAзЂВсЛсМЦЪІЖдМзЪлвЕЮёСїГЬФкВППижЦИїЛЗНкНјааСЫНтЁЂЪЖБ№КЭЦРЙРЁЃВПЗжгыЯњЪлвЕЮёСїГЬЯрЙиЕФФкВППижЦФкШнеЊТМШчЯТЃКЃЈ1ЃЉУПБЪЩоЯњвЕЮёОљгЩаХгУЙмРэВПУХОРэЖдЩоЯњаХгУНјааЩѓКЫЃЌЭЌЪБЖдГЌЙ§ЙЋЫОаХгУЖюЖШЕФЃЌЛЙашвЊзмОРэЩѓКЫЛђЙЋЫОМЏЬхОіВпЁЃЃЈ2ЃЉУПБЪЯњЪлвЕЮёОљгЩЯњЪлОРэИљОнЯњЪлеўВпЩѓКЫЁЃЃЈ3ЃЉВжПтВПУХИљОнвбХњзМЕФЯњЪлЕЅЙЉЛѕЃЌВЂЧвБржЦСЌајБрКХЕФГіПтЕЅЁЃЃЈ4ЃЉЗЂдЫВПУХАДееЩѓКЫХњзМЕФЯњЪлЕЅЙЉЛѕЁЃЃЈ5ЃЉИКд№ПЊОпЗЂЦБЕФШЫдБдкБржЦУПеХЯњЪлЗЂЦБжЎЧАЃЌЖРСЂМьЫЪЧЗёДцдкЗЂдЫЦОжЄКЭЯргІЕФОХњзМЕФЯњЪлЕЅЃЌВЂИљОнвбЪкШЈХњзМЕФЩЬЦЗМлФПБэЕФМлИёПЊОпЯњЪлЗЂЦБЁЃЃЈ6ЃЉМЧеЫЛсМЦИљОнЗЂдЫЦОжЄЁЂЯњЪлЕЅКЭЯњЪлЗЂЦББржЦМЧеЫЦОжЄВЂШЗШЯЕБЦкжїгЊвЕЮёЪеШыЁЃвЊЧѓЃКЃЈ1ЃЉеыЖдЩЯЪіЃЈ1ЃЉжСЃЈ6ЃЉЯюЫљСаПижЦЃЌЧыж№ЯюжИГіЪЧЗёгыгЊвЕЪеШыЯрЙиЃЌШчЯрЙиЃЌжИГіжївЊгыгЊвЕЪеШыЕФЪВУДШЯЖЈЯрЙиЁЃЃЈ2ЃЉДгЫљбЁГіЕФгыгЊвЕЪеШыЕФЗЂЩњШЯЖЈЯрЙиЕФПижЦжаЃЌбЁГівЛЯюзюгІЕБВтЪдЕФПижЦЃЌВЂМђвЊЫЕУїРэгЩЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

78ЁЂЕЅЯюбЁдёЬт зЂВсЛсМЦЪІдкЖдБЛЩѓМЦЕЅЮЛЯњЪлНЛвзНјааЗчЯеЦРЙРЪБЃЌЛГвЩЗЂЦБЩЯЕФН№ЖюПЩФмГіЯжМЦЫуДэЮѓЃЌЮЊДЫЃЌзЂВсЛсМЦЪІгІИУЪЕЪЉЕФПижЦВтЪдВЛАќРЈЃЈЃЉЁЃ

A.МьВщгыЗЂЦБМЦЫуН№Жюе§ШЗадЯрЙиЕФШЫдБЕФЧЉУћ

B.жиаТМЦЫуЗЂЦБН№ЖюЃЌжЄЪЕЦфЪЧЗёе§ШЗ

C.бЏЮЪЗЂЦБЩњГЩГЬађИќИФЕФвЛАуПижЦЧщПіЃЌШЗЖЈЪЧЗёОЪкШЈвдМАЯжгаЕФАцБОЪЧЗёдкБЛе§ШЗЪЙгУ

D.МьВщгаЙиГЬађИќИФЕФИДКЫЩѓХњГЬађ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

79ЁЂЖрЯюбЁдёЬт ЯТСагаЙигІЪееЫПюКЏжЄЪБМфЕФЫЕЗЈжае§ШЗЕФгаЃЈЃЉЁЃ

A.зЂВсЛсМЦЪІЭЈГЃдкзЪВњИКеЎБэШеКѓЪЪЕБЪБМфФкЪЕЪЉКЏжЄ

B.ШчЙћжиДѓДэБЈЗчЯеЦРЙРЮЊЕЭЫЎЦНЃЌзЂВсЛсМЦЪІПЩбЁдёзЪВњИКеЎБэШеЧАЪЪЕБШеЦкЮЊНижЙШеЪЕЪЉКЏжЄ

C.ШчЙћзЂВсЛсМЦЪІбЁдёзЪВњИКеЎБэШеЧАЪЪЕБШеЦкЮЊНижЙШеЪЕЪЉКЏжЄЃЌНіашЖдЫљКЏжЄЯюФПздИУНижЙШеЦ№жСзЪВњИКеЎБэШежЙЗЂЩњЕФБфЖЏЪЕЪЉЪЕжЪадГЬађ

D.ШчЙћдкзЪВњИКеЎБэШеЧАЖдгІЪееЫЛЇгрЖюЪЕЪЉКЏжЄГЬађЃЌзЂВсЛсМЦЪІНіашЖдНижЙШеЦкгызЪВњИКеЎБэШеЦкМфЪЕЪЉПижЦВтЪдМДПЩ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

80ЁЂЮЪД№Ьт

AзЂВсЛсМЦЪІЪзДЮНгЪмЮЏЭаЃЌИКд№ЩѓМЦЩЯЪаЙЋЫОМзЙЋЫО2014ФъЖШВЦЮёБЈБэЁЃЯрЙизЪСЯШчЯТЃКAзЂВсЛсМЦЪІЖдгЊвЕЪеШыЕФЗЂЩњШЯЖЈНјааЩѓМЦЃЌБржЦСЫЩѓМЦЙЄзїЕзИхЃЌВПЗжФкШнеЊТМШчЯТЃК вЊЧѓЃКеыЖдзЪСЯжаЕФЩѓМЦЫЕУїЕкЃЈ1ЃЉжСЃЈ3ЃЉЯюЃЌж№ЯюжИГіAзЂВсЛсМЦЪІЪЕЪЉЕФЩѓМЦГЬађжаДцдкЕФВЛЕБжЎДІЃЌВЂМђвЊЫЕУїРэгЩЁЃ

вЊЧѓЃКеыЖдзЪСЯжаЕФЩѓМЦЫЕУїЕкЃЈ1ЃЉжСЃЈ3ЃЉЯюЃЌж№ЯюжИГіAзЂВсЛсМЦЪІЪЕЪЉЕФЩѓМЦГЬађжаДцдкЕФВЛЕБжЎДІЃЌВЂМђвЊЫЕУїРэгЩЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

81ЁЂЕЅЯюбЁдёЬт зЂВсЛсМЦЪІдкЖдЯњЪлЗбгУЪЕЪЉЗжЮіГЬађЪБЃЌЯТСаГЬађжааЇЙћзюВюЕФЪЧЃЈЃЉЁЃ

A.МЦЫуЗжЮіБОФъИїдТЯњЪлЗбгУзмЖюеМЩњВњГЩБОЕФБШТЪ

B.МЦЫуЗжЮіБОФъИїдТЯњЪлЗбгУжажївЊЯюФПЗЂЩњЖюеМЯњЪлЗбгУзмЖюЕФБШТЪ

C.МЦЫуЗжЮіБОФъИїдТЯњЪлЗбгУзмЖюеМжїгЊвЕЮёЪеШыЕФБШТЪ

D.МЦЫуЗжЮіБОФъИїдТЯњЪлЗбгУБфЛЏЗљЖШ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЩѓМЦЁЗЛђЁЖЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПт

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁяЩѓМЦЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЩѓМЦЃКЯњЪлгыЪеПюбЛЗЕФЩѓМЦЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ