ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2015ФъЗЂЩњЕФгаЙиНЛвзЛђЪТЯюШчЯТЃКЃЈ1ЃЉвђГізтЗПЮнШЁЕУзтН№ЪеШы100ЭђдЊЃЛЃЈ2ЃЉвђДІжУЙЬЖЈзЪВњВњЩњОЛЪевц30ЭђдЊЃЛЃЈ3ЃЉЪеЕНСЊгЊЦѓвЕЗжХЩЕФЯжН№ЙЩРћ60ЭђдЊЃЛЃЈ4ЃЉвђЪеЗЂВюДэдьГЩДцЛѕЖЬШБОЛЫ№ЪЇ10ЭђдЊЃЛЃЈ5ЃЉЙмРэгУЛњЦїЩшБИЗЂЩњШеГЃЮЌЛЄжЇГі40ЭђдЊЃЈ6ЃЉАьЙЋТЅЫљдкЕиПщЕФЭСЕиЪЙгУШЈЬЏЯњ200ЭђдЊЃЛЃЈ7ЃЉГжгаЕФНЛвзадН№ШкзЪВњЙЋдЪМлжЕЩЯЩ§60ЭђдЊЃЛЃЈ8ЃЉвђДцЛѕЪаМлЩЯЩ§зЊЛиЩЯФъМЦЬсЕФДцЛѕЕјМлзМБИ100ЭђдЊЁЃМзЙЋЫО2015ФъЖШвђЩЯЪіНЛвзЛђЪТЯюЖјШЗШЯЕФЙмРэЗбгУН№ЖюЪЧЃЈЃЉЭђдЊЁЃ

A.50

B.340

C.250

D.350

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

2ЁЂЕЅЯюбЁдёЬт МзНЈжўЙЋЫОгыПЭЛЇЧЉЖЉСЫвЛЯюзмН№ЖюЮЊ600ЭђдЊЕФЙЬЖЈдьМлКЯЭЌ.ЙЄГЬвбгк2015Фъ1дТПЊЙЄЃЌдЄМЦ2016Фъ8дТЭъЙЄЁЃзюГѕдЄМЦзмГЩБОЮЊ540ЭђдЊЃЌЕН2015ФъФъЕзЃЌвбЗЂЩњГЩБО378ЭђдЊЃЌдЄМЦЭъГЩКЯЭЌЩаашЗЂЩњГЩБО252ЭђдЊЁЃдк2015ФъЃЌвбАьРэНсЫуЕФЙЄГЬМлПюЮЊ300ЭђдЊЃЌЪЕМЪЪеЕНЙЄГЬМлПю280ЭђдЊЁЃИУЯюНЈдьКЯЭЌЕФНсЙћФмЙЛПЩППЕиЙРМЦЁЃ2015Фъ12дТ31ШезЪВњИКеЎБэ"ДцЛѕ"ЯюФПСаЪОЕФН№ЖюЮЊЃЈЃЉЭђдЊЁЃ

A.42

B.330

C.48

D.348

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

3ЁЂЮЪД№Ьт

МзЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌЯњЪлМлИёОљЮЊВЛКЌдіжЕЫАМлИёЁЃМзЙЋЫО2015ФъЖШгаЙизЪСЯШчЯТЃКЃЈ1ЃЉ2015Фъ1дТ1ШеЃЌМзЙЋЫОВЩгУЗжЦкЪеПюЗНЪНЯђAЙЋЫОЯњЪлвЛХњЩЬЦЗЁЃКЯЭЌЙцЖЈЯњЪлМлИёзмЖюЮЊ2000ЭђдЊЃЌЯњЪлМлПюЗж5ДЮгкУПФъ12дТ31ШеЕШЖюЪеШЁЁЃМзЙЋЫОдкУПДЮЪеПюЪБЯђAЙЋЫОПЊГідіжЕЫАзЈгУЗЂЦБЁЃИУХњЩЬЦЗвбгкЕБШеЗЂЭљAЙЋЫОЃЌГЩБОЮЊ1500ЭђдЊЁЃдкЯжЯњЗНЪНЯТЃЌИУХњЩЬЦЗЕФЯњЪлМлИёЮЊ1600ЭђдЊЁЃЪЕМЪРћТЪЮЊ7.93%ЁЃ

ЃЈ2ЃЉ2015Фъ2дТ15ШеЃЌМзЙЋЫОВЩгУвдОЩЛЛаТЗНЪНЯђBЙЋЫОЯњЪлвЛХњЩЬЦЗЃЌПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЯњЪлМлИёЮЊ300ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ51ЭђдЊЃЛИУХњЩЬЦЗГЩБОЮЊ200ЭђдЊЁЃМзЙЋЫОДгBЙЋЫОЛиЪегыЫљЪлЩЬЦЗЯрЭЌЕФОЩЩЬЦЗЃЈЗЧН№вјЪзЪЮЃЉЃЌзїМл20ЭђдЊЃЌBЙЋЫОПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЯњЪлМлИёЮЊ20ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ3.4ЭђдЊЁЃОЩЩЬЦЗОМгЙЄПЩзїЮЊаТВњЦЗЕФдВФСЯЪЙгУЁЃМзЙЋЫОДгBЙЋЫОЪеШЁЛѕПюКЭдіжЕЫАЫАПюКЯМЦ327.6ЭђдЊЁЃЃЈ3ЃЉ2015Фъ3дТ28ШеЃЌМзЙЋЫОвдЦфЩњВњЕФвЛХњЩЬЦЗНЛЛЛCЙЋЫОвЛзЈРћШЈЃЈМйЖЈИУзЈРћШЈЗћКЯЫАЗЈЙцЖЈЕФУтЫАЬѕМўЃЉЁЃМзЙЋЫОИУХњЩЬЦЗгкНЛЛЛШеЕФЪаГЁМлИёЮЊ200ЭђдЊЃЌГЩБОЮЊ150ЭђдЊЃЛCЙЋЫОИУзЈРћШЈЕФЙЋдЪМлжЕЮЊ220ЭђдЊЃЌCЙЋЫОЯђМзЙЋЫОжЇИЖВЙМл14ЭђдЊЁЃЭЌШеЃЌМзЙЋЫОвбНЋИУХњЩЬЦЗЗЂЭљCЙЋЫОЃЌПЊОпЯрЙидіжЕЫАзЈгУЗЂЦБЃЌВЂЪеЕНCЙЋЫОжЇИЖЕФВЙМл14ЭђдЊЁЃМйЖЈИУНЛЛЛОпгаЩЬвЕЪЕжЪЁЃ

ЃЈ4ЃЉ2015Фъ4дТ8ШеЃЌМзЙЋЫОЪеЕНDЙЋЫОЭЫЛиЕФвЛХњЩЬЦЗЃЌЕБШеЯђDЙЋЫОЭЫЛиШЋВПМлПюЃЌВЂЯђГаЕЃдЫЪфЕФФГЮяСїЙЋЫОжЇИЖдЫдгЗб2ЭђдЊЁЃИУХњЩЬЦЗЪЧМзЙЋЫО2015Фъ3дТ10ШеЗЂГіЯњЪлЕФЃЌГЩБОЮЊ60ЭђдЊЃЌЕБЪБПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЯњЪлМлИёЮЊ100ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ17ЭђдЊЃЌМзЙЋЫОвбЪеЕНШЋВПМлПюЁЃМзЙЋЫО2015Фъ3дТЯњЪлИУХњЩЬЦЗЪБвбШЗШЯЪеШыЃЌЯњЛѕЭЫЛиЪБвбШЁЕУЫАЮёЛњЙиПЊОпЕФКьзждіжЕЫАзЈгУЗЂЦБЁЃ

ЃЈ5ЃЉМзЙЋЫОЧЗEЙЋЫОЙКЛѕПю400ЭђдЊЁЃОЫЋЗНаЩЬЃЌEЙЋЫОЭЌвтМзЙЋЫОвдЦфЩњВњЕФВњЦЗГЅЛЙеЎЮёЁЃ2015Фъ5дТ28ШеЃЌEЙЋЫОВЩгУздЬсЗНЪНШЁзпИУХњЩЬЦЗЃЌИУВњЦЗЕФЪаГЁЪлМлЮЊ300ЭђдЊЃЌГЩБОЮЊ200ЭђдЊЁЃ

ЃЈ6ЃЉ2015Фъ8дТ6ШеЃЌМзЙЋЫОЪеЕНЫАЮёЛњЙиШэМўВњЦЗдіжЕЫАЭЫЫАПю680ЭђдЊЃЌЦфжа480ЭђдЊЪєгкЩЯвЛФъЖШвбНЩФЩдіжЕЫАЕФЭЫЫАПюЃЌ200ЭђдЊЪєгк2015ФъЕквЛМОЖШвбНЩФЩдіжЕЫАЕФЭЫЫАПюЁЃ

ЃЈ7ЃЉ2015Фъ11дТ1ШеЃЌМзЙЋЫООЖЪТЛсХњзМЪЕЪЉAВњЦЗЕФДйЯњЛюЖЏЃЌЦфжївЊФкШнЪЧЃКПЭЛЇУПЙКТђ10ЭђдЊвдЩЯЃЈКЌ10ЭђЃЉМлПюЕФAВњЦЗЃЌПЩЭЌЪБЛёШЁ1ЭђИіЃЈЯрЕБгкМлжЕ1ЭђдЊМлПюЕФЩЬЦЗЃЉНБРјЛ§ЗжЃЌ10ЭђдЊвдЯТЕФВЛФмЛёШЁНБРјЛ§ЗжЃЌНБРјЛ§ЗжЕФМЦЫуЛљДЁЪЧВЛКЌдіжЕЫАЫАЖюЕФЯњЪлЛѕПюЃЛИУНБРјЛ§ЗжПЩвддкЯТвЛИідТгУгкЕжПлаТЙКЛѕЕФМлПюЃЌЕЋВЛФмгУгкЕжПлдіжЕЫАЫАЖюЃЛДйЯњЛюЖЏжЛдк11дТЁЂ12дТСНИідТФкНјааЃЌЕЋПЭЛЇ11дТЁЂ12дТЗнЛёШЁЕФНБРјЛ§ЗжПЩвдМЬајдкДЮФъЕФ1дТЗнЕжПлЁЃМзЙЋЫО2015Фъ11дТШЋВПЯњЪлЛѕПюЮЊЃЈВЛКЌдіжЕЫАЃЌЯТЭЌЃЉ1200ЭђдЊЃЌЦфжаВЛФмЛёШЁЛ§ЗжЕФЕЅБЪ10ЭђдЊвдЯТЯњЪлЛѕПю210ЭђдЊЃЛ2015Фъ12дТШЋВПЯњЪлЛѕПю1500ЭђдЊЃЌЦфжаВЛФмЛёШЁЛ§ЗжЕФЕЅБЪ10ЭђдЊвдЯТЯњЪлЛѕПю100ЭђдЊЃЌПЭЛЇгУЩЯдТЛ§ЗжЕжПлМлПюЕФЯњЪлЛѕПю80ЭђдЊЁЃЩЯЪіЯњЪлОљПЊГідіжЕЫАзЈгУЗЂЦБЁЃМйЖЈЃКПЭЛЇ2015Фъ12дТ31ШеРлМЦЛ§ЗжНЋдкДЮФъ1дТЗнШЋВПЕжПлЃЌЯњЪлЛѕПювбЪеДцвјааЃЌAВњЦЗ11дТЁЂ12дТЕФЯњЪлГЩБОТЪЗжБ№ЮЊ78%ЁЂ76%ЁЃ

вЊЧѓЃКБржЦМзЙЋЫО2015ФъЖШЩЯЪіНЛвзЛђЪТЯюЕФЛсМЦЗжТМЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

4ЁЂЕЅЯюбЁдёЬт дкВЩгУжЇИЖЪжајЗбЗНЪНЮЏЭаДњЯњЩЬЦЗЪБЃЌЮЏЭаЗНШЗШЯЩЬЦЗЯњЪлЪеШыЕФЪБЕуЮЊЃЈЃЉЁЃ

A.ЮЏЭаЗНЗЂГіЩЬЦЗЪБ

B.ЮЏЭаЗНЪеЕНЪмЭаЗНПЊОпЕФДњЯњЧхЕЅЪБ

C.ЪмЭаЗНЯњЪлЩЬЦЗЪБ

D.ЮЏЭаЗНЪеЕНПюЯюЪБ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

5ЁЂЮЪД№Ьт

МзЙЋЫОЮЊЩЯЪаЙЋЫОЃЌЯЕдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌвдЯТЪТЯюжаЯњЪлМлИёОљВЛКЌдіжЕЫАЁЃ2014ФъЃЌИУЙЋЫОЧЉЖЉСЫвдЯТЯњЪлКЭРЭЮёКЯЭЌЃЌВЂНјааСЫШчЯТЛсМЦДІРэЃКЃЈ1ЃЉ2014Фъ1дТ1ШеЃЌгыввЙЋЫОЧЉЖЉСЫвЛЗнЦкЯоЮЊ18ИідТЁЂВЛПЩГЗЯњЕФЙЬЖЈМлИёЯњЪлКЯЭЌЁЃКЯЭЌдМЖЈЃКзд2014Фъ1дТ1ШеЦ№18ИідТФкЃЌМзЙЋЫОИКд№ЯђввЙЋЫОЬсЙЉAЩшБИ1ЬзЃЌВЂИКд№АВзАЕїЪдКЭХрбЕЩшБИВйзїШЫдБЃЌКЯЭЌзмМлПю20000ЭђдЊЁЃввЙЋЫОЖдAЩшБИЗжНЛИЖНзЖЮКЭАВзАЕїЪдНзЖЮНјаабщЪеЁЃИїНзЖЮвЛОввЙЋЫОбщЪеЃЌгыЫљгаШЈЯрЙиЕФЗчЯеКЭБЈГъе§ЪНгЩМзЙЋЫОзЊвЦИјввЙЋЫОЁЃ2014Фъ12дТ31ШеЃЌМзЙЋЫОгІЯђввЙЋЫОНЛИЖAЩшБИЃЌAЩшБИМлПюЮЊ17000ЭђдЊЃЛ2015Фъ4дТ30ШеЃЌМзЙЋЫОгІИКд№ЭъГЩЖдAЩшБИЕФАВзАЕїЪдЃЌАВзАЕїЪдЗб2000ЭђдЊЃЛ2015Фъ6дТ30ШеЃЌМзЙЋЫОгІИКд№ЭъГЩЖдввЙЋЫОAЩшБИВйзїШЫдБЕФХрбЕЃЌХрбЕЗб1000ЭђдЊЁЃКЯЭЌжДааКѓЃЌНижЙ2014Фъ12дТ31ШеЃЌМзЙЋЫОвбНЋAЩшБИНЛИЖввЙЋЫОВЂОввЙЋЫОбщЪеКЯИёЃЌAЩшБИЩњВњГЩБОЮЊ12000ЭђдЊЃЌЩаЮДПЊЪМАВзАЕїЪдЁЃМзЙЋЫОПМТЧЕНAЩшБИАВзАЕїЪдУЛгаЭъГЩЃЌдк2014ФъВЦЮёБЈБэжаОПтДцЩЬЦЗзЊШыЗЂГіЩЬЦЗЃЌУЛгаЖдЯњЪлAЩшБИШЗШЯгЊвЕЪеШыЁЃ

ЃЈ2ЃЉ2014Фъ12дТ31ШеЃЌгыБћЙЋЫОЧЉЖЉСЫвЛЗнЯњЪлКЯЭЌЃЌдМЖЈМзЙЋЫОВЩгУЗжЦкЪеПюЗНЪНЯђБћЙЋЫОЯњЪлBЩшБИ1ЬзЃЌМлПюЮЊ3000ЭђдЊЃЌЗж6ДЮгк3ФъФкЕШЖюЪеШЁЃЈУПАыФъФЉЪеПювЛДЮЃЉЁЃBЩшБИЩњВњГЩБОЮЊ2600ЭђдЊЃЌдкЯжЯњЗНЪНЯТЃЌИУЩшБИЕФЯњЪлМлИёЮЊ2800ЭђдЊЁЃ2014Фъ12дТ31ШеЃЌМзЙЋЫОНЋBЩшБИдЫЕжБћЙЋЫОЧвОБћЙЋЫОбщЪеКЯИёЁЃМзЙЋЫОдк2014ФъВЦЮёБЈБэжаЮДШЗШЯЪеШыКЭНсзЊГЩБОЁЃ

ЃЈ3ЃЉ8дТ1ШеЃЌгыЖЁЙЋЫОЧЉЖЉСЫвЛЗнЯњЪлКЯЭЌЃЌдМЖЈЯђЖЁЙЋЫОЯњЪлCЩшБИ1ЬЈЃЌЯњЪлМлИёЮЊ8000ЭђдЊЁЃ9дТ30ШеЃЌМзЙЋЫОНЋCЩшБИдЫЕжЖЁЙЋЫОВЂАьЭзЭаЪеГаИЖЪжајЁЃCЩшБИЩњВњГЩБОЮЊ4000ЭђдЊЃЌЪлМлЮЊ8000ЭђдЊЁЃ11дТ6ШеЃЌМзЙЋЫОЪеЕНЖЁЙЋЫОЪщУцКЏМўЃЌГЦЦфЖдCЩшБИЪддЫааКѓЃЌЗЂЯж1ЯюММЪѕжИБъУЛгаЭъШЋДяЕНКЯЭЌЙцЖЈЕФБъзМЃЌгАЯьСЫЩшБИжЪСПЃЌвЊЧѓЭЫЛѕЁЃМзЙЋЫОШЯЮЊЃЌИУЩшБИБОЩэВЛДцдкжЪСПЮЪЬтЃЌЯрЙижИБъЮДДяЕНКЯЭЌЙцЖЈБъзМВЛгАЯьЩшБИЪЙгУЁЃжСМзЙЋЫОЖдЭтХћТЖ2014ФъФъБЈЪБЃЌЫЋЗНШдгаељвщЃЌФтЧыЯрЙизЈМвНјаажЪСПМјЖЈЁЃМзЙЋЫОШЯЮЊCЩшБИвбЗЂГіЃЌАьЭзЭаЪеГаИЖЪжајЃЌЧвВЛДцдкжЪСПЮЪЬтЁЃдк2014ФъВЦЮёБЈБэжаОЭCЩшБИЯњЪлШЗШЯСЫгЊвЕЪеШы8000ЭђдЊЃЌЭЌЪБНсзЊгЊвЕГЩБО4000ЭђдЊЁЃ

ЃЈ4ЃЉ9дТ1ШеЃЌгыЮьЙЋЫОЧЉЖЉСЫвЛЗнАВзАЙЄГЬРЭЮёКЯЭЌЃЌдМЖЈИКд№ЮЊЮьЙЋЫОАВзАDЩшБИ1ЬзЃЌКЯЭЌН№ЖюЮЊ500ЭђдЊЃЌКЯЭЌЦкЯо12ИідТЁЃНижЙ2014Фъ12дТ31ШеЃЌМзЙЋЫОЪЕМЪЗЂЩњАВзАЙЄГЬГЩБО180ЭђдЊЃЌЕЋЖдИУЯюАВзАЙЄГЬЕФЭъЙЄНјЖШЮоЗЈзіГіПЩППЙРМЦЁЃМзЙЋЫОШдАДКЯЭЌЙцЖЈТФааздМКЕФвхЮёЃЌЮьЙЋЫОвВГаХЕМЬајАДКЯЭЌЙцЖЈТФааЦфвхЮёЁЃМзЙЋЫОдк2014ФъВЦЮёБЈБэжаНЋЗЂЩњЕФАВзАЙЄГЬГЩБО180ЭђдЊШЋВПМЦШыСЫЕБЦкЗбгУЃЌЮДШЗШЯгЊвЕЪеШыЁЃЃЈ5ЃЉ2014Фъ12дТ31ШеЃЌМзЙЋЫОгыMЙЋЫОЧЉЖЉЙКЯњКЯЭЌЁЃКЯЭЌЙцЖЈЃКMЙЋЫОЙКШыМзЙЋЫО100МўФГВњЦЗЃЌУПМўЯњЪлМлИёЮЊ45ЭђдЊЁЃМзЙЋЫОгкЕБШеЪеЕНMЙЋЫОЛѕПюЁЃИУВњЦЗвбгкЕБШеЗЂГіЃЌУПМўЯњЪлГЩБОЮЊ36ЭђдЊЃЌЮДМЦЬсЕјМлзМБИЁЃЭЌЪБЃЌЫЋЗНЛЙЧЉЖЉСЫВЙГфавщЃЌВЙГфавщЙцЖЈМзЙЋЫОгк2015Фъ3дТ31ШеАДУПМў54ЭђдЊЕФМлИёЙКЛиШЋВПИУВњЦЗЁЃМзЙЋЫОАДее4500ЭђдЊШЗШЯЮЊ2014ФъЖШЕФжїгЊвЕЮёЪеШыКЭжїгЊвЕЮёГЩБОЃЌВЂМЦШыРћШѓБэгаЙиЯюФПЁЃ

ЃЈ6ЃЉ2014Фъ10дТ1ШеМзЙЋЫОгыKЙЋЫОЧЉЖЉСЫЖЈжЦКЯЭЌЃЌЮЊЦфЩњВњжЦдьвЛЬЈДѓаЭЩшБИЃЌВЛКЌЫАКЯЭЌЪеШы2000ЭђдЊЃЌКЯЭЌЦкЯо2ИідТЁЃ2014Фъ12дТ1ШеЩњВњЭъЙЄВЂОKЙЋЫОбщЪеКЯИёЃЌKЙЋЫОжЇИЖСЫ2340ЭђдЊПюЯюЃЌИУДѓаЭЩшБИГЩБОЮЊ1500ЭђдЊЁЃгЩгкKЙЋЫОЕФдвђЃЌИУВњЦЗЩаДцЗХгкМзЙЋЫОЁЃМзЙЋЫОЮДШЗШЯЪеШыКЭНсзЊвбЪлЩЬЦЗГЩБОЁЃЃЈ7ЃЉ2014Фъ12дТ25ШеЃЌМзЙЋЫОгыWЙЋЫОЧЉЖЉКЯЭЌЃЌМзЙЋЫОвд2000ЭђдЊЕФМлИёЯђWЙЋЫОЯњЪлЪаГЁМлИёЮЊ2100ЭђдЊЁЂГЩБОЮЊ1600ЭђдЊЕФЩшБИвЛЬзЁЃзїЮЊгыИУЩшБИЯњЪлКЯЭЌЯрЙиЕФвЛРПзгКЯЭЌЕФвЛВПЗжЃЌМзЙЋЫОЭЌЪБЛЙгыWЙЋЫОЧЉЖЉЩшБИЮЌЛЄКЯЭЌЃЌКЯЭЌдМЖЈМзЙЋЫОНЋдкЮДРД5ФъФкЮЊWЙЋЫОЕФИУЬзЭЈбЖЩшБИЬсЙЉЮЌЛЄЗўЮёЃЌУПФъЪеШЁЙЬЖЈЮЌЛЄЗбгУ200ЭђдЊЁЃРрЫЦЮЌЛЄЗўЮёЕФЪаГЁМлИёЮЊУПФъ180ЭђдЊЁЃЯњЪлЕФЭЈбЖЩшБИвбЗЂГіЃЌМлПюжСФъФЉЩаЮДЪеЕНЁЃМйЖЈВЛПМТЧЛѕБвЪБМфМлжЕЁЃМзЙЋЫОШЗШЯЪеШы2000ЭђдЊЃЌНсзЊвбЪлЩЬЦЗ1600ЭђдЊЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌЗжБ№ЗжЮіЁЂХаЖЯМзЙЋЫОЕФЛсМЦДІРэЪЧЗёе§ШЗЃЌВЂМђвЊЫЕУїРэгЩЃЌШчВЛе§ШЗЃЌЫЕУїе§ШЗЕФЛсМЦДІРэЃЈЩцМАдіжЕЫАЕФВПЗжВЛашвЊНјааПМТЧЃЉЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

6ЁЂЮЪД№Ьт МзЙЋЫОЮЊЭЈбЖЗўЮёдЫгЊМАЯњЪлЪжЛњЕФЦѓвЕЃЌ2014Фъ12дТНЛвзЪТЯюШчЯТЃЈВЛПМТЧЛѕБвЕФЪБМфМлжЕМАЫАЗбЃЌВЛПМТЧжїгЊвЕЮёГЩБОЕФНсзЊЃЉЁЃЃЈ1ЃЉ2014Фъ12дТ1ШеЃЌМзЙЋЫООйАьдЄДцЛАЗбЫЭЪжЛњЛюЖЏЃЌдЄДц2500дЊЛАЗбЃЌдљЫЭЪаМл1200дЊЃЌГЩБОМл850дЊЕФЪжЛњвЛВПЁЃДгЛюЖЏЕБдТЦ№ЮДРД24ИідТЃЌУПдТЯэЪмМлжЕ75дЊЃЌГЩБО45дЊЕФЭЈЛАЗўЮёЃЌЕБдТга10ЭђУћгУЛЇВЮгыЛюЖЏЁЃЃЈ2ЃЉ2014Фъ11дТ30ШеЃЌМзЙЋЫОЖЪТЛсХњзМСЫЙмРэВуЬсГіЕФПЭЛЇжвГЯЖШМЦЛЎЃЌОпЬхЮЊЃКПЭЛЇдкМзЙЋЫОЯћЗбМлжЕТњ100дЊЕФЭЈЛАЗўЮёЪБЃЌЯТдТУтЗбЬсЙЉМлжЕ10дЊЕФЭЈЛАЗўЮёЃЌ2014Фъ12дТЃЌПЭЛЇЯћЗбСЫМлжЕ5000ЭђдЊЕФЭЈЛАЗўЮёЁЃМзЙЋЫОвбЪеЕНЯрЙиПюЯюЁЃЃЈ3ЃЉ2014Фъ12дТ25ШеЃЌМзЙЋЫОгыБћЙЋЫОЧЉЖЉЙКЯњКЯЭЌЃЌМзЙЋЫОвд1000ЭђдЊЕФМлИёЯђБћЦѓвЕГіЪлвЛЬЈЭЈаХЩшБИЃЌЩшБИЕФЪаМлЮЊ1100ЭђдЊЃЌГЩБОЮЊ800ЭђдЊЁЃзїЮЊгыИУЩшБИЯТЪєКЯЭЌЯрЙиЕФвЛРПзгКЯЭЌЕФвЛВПЗжЃЌМзЙЋЫОЭЌЪБгыБћЙЋЫОЧЉЖЉЮЌЛЄКЯЭЌЃЌдМЖЈМзЙЋЫОдкЮДРДЪЎФъФкЮЊБћЙЋЫОЮЌаоДЫЩшБИЃЌУПФъЪеШЁЮЌаоЗўЮёЗбгУЮЊ100ЭђдЊЃЌРрЫЦЮЌаоЗўЮёЪаГЁМлЮЊ90ЭђдЊ/ФъЁЃЯњЪлЕФЭЈбЖЩшБИвбОЗЂГіЃЌМлПюжСФъФЉЩаЮДЪеЕНЁЃвЊЧѓЃКИљОнЩЯЪізЪСЯЃЌЗжБ№ЫЕУїМзЙЋЫОгІИУШчКЮДІРэЃЌВЂБржЦЯрЙиЛсМЦЗжТМЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

7ЁЂЕЅЯюбЁдёЬт ЮЊЯьгІФЯМЋЪаеўИЎ"НкФмМѕХХЁЂТЬЩЋМвдА"ЛюЖЏЃЌФЯМЋЪаЦћГЕОЯњЩЬЛ№КќЙЋЫОЭЦГі"ЗЩбяЧрДК"ДѓаЭЕчЖЏЦћГЕЛЛЙКЛюЖЏЃЌЛюЖЏЯИдђШчЯТЃКФЯМЋЪа35жмЫъвдЯТОгУёвдЦфЯжгаZаЭШМгЭЦћГЕЃЈЪаГЁЙЋдЪМлжЕЮЊ5ЭђдЊЃЉЭтМг30ЭђдЊШЫУёБвМДПЩЛЛЙКвЛЬЈзюаТаЭЕчЖЏЦћГЕЁЃЭЌЪБЮЊЙФРјЙЫПЭЛ§МЋЛЛЙКЃЌИУОЯњЩЬЭЦГіШчЯТЮоЯЂДћПюЛюЖЏЃЌМДЙЫПЭдкЛЛЙКЪБжЛашИјИЖZаЭШМгЭЦћГЕЃЌ3ФъКѓдйжЇИЖЦћГЕЛЛЙКПю30ЭђдЊЁЃ2014Фъ12дТЗнЛ№КќЙЋЫОЙВЗЂЩњ4.2ЭђЬЈЛЛЙКГЕСОЕФЯњЪлЃЌЦфжаЫљгаЙЫПЭОљвбЩъЧыЮоЯЂДћПюВЂЛёХњзМЃЌвбжЊ2014Фъ12дТЗнФЯМЋЪаЩЬвЕвјаа3ФъЦкДћПюФъРћТЪЮЊ8%ЁЃдђЛ№КќЙЋЫО2014Фъ12дТЗнгІШЗШЯЕФЪеШыН№ЖюЮЊЃЈЃЉЁЃ

A.0

B.147ЭђдЊ

C.121.02ЭђдЊ

D.25.98ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

8ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЮЊвЛФ№ОЦЙЩЗнгаЯоЙЋЫОЃЌЦфжївЊЩњВњОгЊКьОЦЁЃ2014Фъ12дТ20ШеЃЌМзЙЋЫОгыввЙЋЫОЧЉЖЉвЛЗнЙКЯњКЯЭЌЃЌЫЋЗНдМЖЈввЙЋЫОздМзЙЋЫОЙКШы10ФъГТФ№ИЩКьЦЯЬбОЦ10ЭђЯфЃЌКЯЭЌзмМлПюЮЊ3000ЭђдЊЃЌввЙЋЫОгкЕБШежЇИЖПюЯю1500ЭђдЊЁЃгЩгкИУХњДцЛѕЩаЮДДяЕНГіГЇзДЬЌЃЌМзввЫЋЗНдМЖЈЃЌИУХњЦЯЬбОЦМЬајдкМзЙЋЫОЬигаЕиНбДЂВиЁЃ2014Фъ12дТ28ШеЃЌгЩгкМзЙЋЫОзЪН№НєеХЃЌОіЖЈБОЦкВЛЯђЭЖзЪепЗжХфЙЩРћЃЌИФЮЊвдМзЙЋЫОБОЦкЬижЦ3ФъЦкГТФ№ИЩКьЦЯЬбОЦ2ЭђЯфЯђЙЩЖЋЗжХфЃЌИУХњДцЛѕЪаГЁЙЋдЪЪлМлЮЊ400ЭђдЊЃЌВЛПМТЧЦфЫћвђЫиЃЌЯТСаБэЪіжае§ШЗЕФЪЧЃЈЃЉЁЃ

A.МзЙЋЫОеыЖдгыввЙЋЫОЕФЙКЯњКЯЭЌ2014ФъгІШЗШЯЪеШы3000ЭђдЊ

B.МзЙЋЫОеыЖдгыввЙЋЫОЕФЙКЯњКЯЭЌ2014ФъгІШЗШЯЪеШы1500ЭђдЊ

C.МзЙЋЫОЯђЦфЙЩЖЋЗжХфКьЦЯЬбОЦгІШЗШЯЪеШы400ЭђдЊ

D.МзЙЋЫОеыЖдЩЯЪівЕЮёгІШЗШЯЪеШызмЖюЮЊ3400ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

9ЁЂЕЅЯюбЁдёЬт 2014Фъ12дТ1ШеЃЌМзЙЋЫОЃЈЙуИцЙЋЫОЃЉКЭввЙЋЫОЧЉЖЉКЯЭЌЃЌМзЙЋЫОЮЊввЙЋЫОжЦзївЛИіЙуИцЦЌЃЌКЯЭЌзмЪеШыЮЊ2000ЭђдЊЃЌдМЖЈЙуИцЙЋЫОгІдк2015Фъ2дТ10ШежЦзїЭъГЩЃЌ2015Фъ2дТ15ШеНЛгшЕчЪгЬЈЁЃ2014Фъ12дТ5ШеЃЌМзЙЋЫОвбПЊЪМжЦзїЙуИцЃЌжС2014Фъ12дТ31ШеЭъГЩжЦзїШЮЮёЕФ40%ЁЃЯТСаЫЕЗЈжае§ШЗЕФЪЧЃЈЃЉЁЃ

A.МзЙЋЫО2014ФъВЛгІШЗШЯЪеШы

B.МзЙЋЫО2015ФъгІШЗШЯЪеШы2000ЭђдЊ

C.МзЙЋЫО2014ФъгІШЗШЯЪеШы2000ЭђдЊ

D.МзЙЋЫО2014ФъгІШЗШЯЪеШы800ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

10ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕгк2014Фъ11дТНгЪмвЛЯюВњЦЗАВзАШЮЮёЃЌВЩгУЭъЙЄАйЗжБШЗЈШЗШЯРЭЮёЪеШыЃЌдЄМЦАВзАЦк16ИідТЃЌКЯЭЌзмЪеШы200ЭђдЊЃЌКЯЭЌдЄМЦзмГЩБОЮЊ158ЭђдЊЁЃжС2015ФъФъФЉвбдЄЪеПюЯю160ЭђдЊЃЌгрПюдкАВзАЭъГЩЪБЪеЕНЃЌжС2015Фъ12дТ31ШеЪЕМЪЗЂЩњГЩБО152ЭђдЊЃЌдЄМЦЛЙНЋЗЂЩњГЩБО8ЭђдЊЁЃ2014ФъвбШЗШЯЪеШы20ЭђдЊЁЃдђИУЦѓвЕ2015ФъЖШгІШЗШЯЪеШыЮЊЃЈЃЉЭђдЊЁЃ

A.170

B.180

C.190

D.182

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

11ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃ2015Фъ6дТ5ШеЃЌЯђввЙЋЫОЩоЯњЩЬЦЗ500МўЃЌЕЅЮЛЪлМл600дЊЃЈВЛКЌдіжЕЫАЃЉЃЌЕЅЮЛЩњВњГЩБО480дЊЃЌМзЙЋЫОЗЂГіЩЬЦЗВЂПЊОпдіжЕЫАзЈгУЗЂЦБЁЃИљОнавщдМЖЈЃЌЩЬЦЗЩоЯњЦкЮЊ1ИідТЃЌ3ИідТФкввЙЋЫОгаШЈНЋЮДЪлГіЕФЩЬЦЗЭЫЛиМзЙЋЫОЃЌМзЙЋЫОИљОнЪЕМЪЭЫЛѕЪ§СПЃЌИјввЙЋЫОПЊОпКьзжЕФдіжЕЫАзЈгУЗЂЦБВЂЭЫЛЙЯргІЕФЛѕПюЁЃМзЙЋЫОИљОнвдЭљЕФОбщЃЌПЩвдКЯРэЕиЙРМЦЭЫЛѕТЪЮЊ10%ЁЃЭЫЛѕЦкТњКѓЃЌввЙЋЫОЪЕМЪЭЫЛиЩЬЦЗ60МўЃЌдђМзЙЋЫОЪеЕНЭЫЛиЕФЩЬЦЗЪБгІГхМѕЃЈЃЉЁЃ

A.жїгЊвЕЮёЪеШы36000дЊ

B.жїгЊвЕЮёГЩБО4800дЊ

C.дЄМЦИКеЎ7200дЊ

D.гІНЛЫАЗбвЛгІНЛдіжЕЫАЃЈЯњЯюЫАЖюЃЉ10120дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

12ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюФПжаЃЌЪєгкШУЖЩБОЦѓвЕзЪВњЪЙгУШЈЪеШыЕФгаЃЈЃЉЁЃ

A.Н№ШкЦѓвЕШУЖЩЯжН№ЪЙгУШЈАДЦкМЦЬсЕФРћЯЂЪеШы

B.ГіЪлЙЬЖЈзЪВњЫљШЁЕУЕФЪевц

C.КЯЭЌдМЖЈАДЯњЪлЪеШывЛЖЈБШР§ЪеШЁЕФзЈРћШЈЪЙгУЗбЪеШы

D.зЊШУЩЬБъЪЙгУШЈЪеШЁЕФЪЙгУЗбЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

13ЁЂЖрЯюбЁдёЬт МзЙЋЫОгк2014Фъ4дТ1ШегыAЙЋЫОЧЉЖЉвЛЯюЙЬЖЈдьМлКЯЭЌЃЌЮЊAЙЋЫОГаНЈФГЙЄГЬЃЌКЯЭЌзмМлПюЮЊ240ЭђдЊЃЌдЄМЦзмГЩБО200ЭђдЊЁЃМзЙЋЫО2014ФъЪЕМЪЗЂЩњГЩБО100ЭђдЊЃЌвђЖдЗНВЦЮёРЇФбдЄМЦБОФъЖШЗЂЩњЕФГЩБОНіФмЙЛЕУЕН60ЭђдЊВЙГЅЃЛ2015ФъЪЕМЪЗЂЩњГЩБО60ЭђдЊЃЌдЄМЦжСЭъЙЄЛЙНЋЗЂЩњГЩБО40ЭђдЊЃЌ2015ФъгЩгкAЙЋЫОВЦЮёзДПіКУзЊЃЌФмЙЛе§ГЃТФааКЯЭЌЃЌдЄМЦгыКЯЭЌЯрЙиЕФОМУРћвцФмЙЛСїШыЦѓвЕЁЃ2015Фъ10дТ20ШеЃЌМзЙЋЫОгжгыBЙЋЫОЧЉЖЉКЯЭЌЃЌМзЙЋЫОНгЪмBЙЋЫОЮЏЭаЮЊЦфЬсЙЉЩшБИАВзАЕїЪдЗўЮёЃЌКЯЭЌН№ЖюЮЊ160ЭђдЊЃЌКЯЭЌдМЖЈBЙЋЫОгІдкАВзАПЊЪМЪБдЄИЖИјМзЙЋЫО80ЭђдЊЃЌЕШЕНАВзАЭъЙЄЪБдйжЇИЖЪЃгрЕФПюЯюЁЃжС12дТ31ШежЙЃЌМзЙЋЫОЮЊИУАВзАЕїЪдКЯЭЌЙВЗЂЩњРЭЮёГЩБО20ЭђдЊЃЈОљЮЊжАЙЄаНГъЃЉЁЃгЩгкЯЕГѕДЮНгЪмЮЏЭаЮЊИУЕЅЮЛЬсЙЉЩшБИАВзАЕїЪдЗўЮёЃЌМзЙЋЫОЮоЗЈПЩППШЗЖЈРЭЮёЕФЭъЙЄГЬЖШЃЌЭЌЪБгЩгк2015ФъФъФЉBЙЋЫОГіЯжВЦЮёРЇФбЃЌЪЃгрРЭЮёГЩБОФмЗёЪеЛиФбвдШЗЖЈЁЃЙигкМзЙЋЫОЖдЩЯЫпвЕЮёгІШЗШЯЕФжїгЊвЕЮёЪеШыЃЌЯТСаДІРэе§ШЗЕФгаЃЈЃЉЁЃ

A.2014ФъЃЌМзЙЋЫОЖдНЈдьКЯЭЌгІШЗШЯжїгЊвЕЮёЪеШы60ЭђдЊ

B.2014ФъЃЌМзЙЋПЩЖдНЈдьКЯЭЌгІШЗШЯжїгЊвЕЮёЪеШы120ЭђдЊ

C.2015ФъЃЌМзЙЋЫОЖдЬсЙЉРЭЮёгІШЗШЯжїгЊвЕЮёЪеШы80ЭђдЊ

D.2015ФъЃЌМзЙЋЫОЖдЬсЙЉРЭЮёгІШЗШЯжїгЊвЕЮёЪеШы20ЭђдЊ

E.2015ФъЃЌМзЙЋЫОЖдЩЯЪівЕЮёгІШЗШЯжїгЊвЕЮёЪеШы152ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

14ЁЂЖрЯюбЁдёЬт 2014Фъ1дТ1ШеЃЌМзЙЋЫОгыввЙЋЫОЧЉЖЉвЛЯюНЈдьКЯЭЌЁЃКЯЭЌдМЖЈЃКМзЙЋЫОЮЊввЙЋЫОНЈЩшвЛЬѕИпЫйЙЋТЗЃЌКЯЭЌзмМлПю80000ЭђдЊЃЛЙЄЦкЮЊ2ФъЁЃгыЩЯЪіНЈдьКЯЭЌЯрЙиЕФзЪСЯШчЯТЃКЃЈ1ЃЉЙЄГЬгк2014Фъ1дТ10ШеПЊЙЄНЈЩшЃЌдЄМЦзмГЩБО68000ЭђдЊЁЃжС2014Фъ12дТ31ШеЃЌЙЄГЬЪЕМЪЗЂЩњГЩБО45000ЭђдЊЃЌгЩгкВФСЯМлИёЩЯеЧЕШвђЫидЄМЦЛЙНЋЗЂЩњЙЄГЬГЩБО45000ЭђдЊЃЛЃЈ2ЃЉ2014Фъ10дТ6ШеЃЌОЩЬвщЃЌввЙЋЫОЪщУцЭЌвтзЗМгКЯЭЌМлПю2000ЭђдЊЁЃЃЈ3ЃЉ2015Фъ9дТ6ШеЃЌЙЄГЬЭъЙЄВЂНЛИЖввЙЋЫОЪЙгУЁЃжСЙЄГЬЭъЙЄШеЃЌРлМЦЪЕМЪЗЂЩњГЩБО89000ЭђдЊЃЛЃЈ4ЃЉ2015Фъ11дТ12ШеЃЌЪеЕНввЙЋЫОжЇИЖЕФКЯЭЌНБРјПю400ЭђдЊЁЃЭЌШеЃЌГіЪлЪЃгрЮязЪВњЩњЪевц250ЭђдЊЁЃМйЖЈНЈдьКЯЭЌЕФНсЙћФмЙЛПЩППЙРМЦЃЌМзЙЋЫОАДРлМЦЪЕМЪЗЂЩњЕФКЯЭЌГЩБОеМКЯЭЌдЄМЦзмГЩБОЕФБШР§ШЗЖЈЦфЭъЙЄНјЖШЁЃЯТСаИїЯюЙигкМзЙЋЫО2014ФъЖШКЭ2015ФъЖШРћШѓБэСаЪОЕФБэЪіжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.2014ФъЖШгЊвЕЪеШы41000ЭђдЊ

B.2014ФъЖШгЊвЕГЩБО45000ЭђдЊ

C.2015ФъЖШгЊвЕЪеШы41400ЭђдЊ

D.2015ФъЖШгЊвЕГЩБО43750ЭђдЊ

E.2014ФъЖШзЪВњМѕжЕЫ№ЪЇ4000ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

15ЁЂЖрЯюбЁдёЬт дкНЈдьКЯЭЌЕФНсЙћВЛФмПЩППЙРМЦЕФЧщПіЯТЃЌЯТСаБэЪіжае§ШЗЕФгаЃЈЃЉЁЃ

A.КЯЭЌГЩБОШЋВПВЛФмЪеЛиЕФЃЌКЯЭЌГЩБОдкЗЂЩњЪБШЗШЯЮЊЗбгУЃЌВЛШЗШЯЪеШы

B.КЯЭЌГЩБОШЋВПВЛФмЪеЛиЕФЃЌМШВЛШЗШЯЗбгУЃЌвВВЛШЗШЯЪеШы

C.КЯЭЌГЩБОШЋВПВЛФмЪеЛиЕФЃЌКЯЭЌГЩБОгІдкЗЂЩњЪБАДЯрЭЌН№ЖюЭЌЪБШЗШЯЪеШыКЭЗбгУ

D.КЯЭЌГЩБОФмЙЛЪеЛиЕФЃЌАДФмЙЛЪеЛиЕФКЯЭЌГЩБОН№ЖюШЗШЯЮЊЪеШыЃЌКЯЭЌГЩБОдкЗЂЩњЕБЦкШЗШЯЮЊЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

16ЁЂЕЅЯюбЁдёЬт МзЙЋЫОДг2013ФъЦ№ЯђАьРэМзЙЋЫОЙКЮяПЈЧвРлМЦЯћЗбЖюДяЕН1ЭђдЊвдЩЯЕФПЭЛЇЪкгшНБРјЛ§ЗжЃЌПЭЛЇПЩвдЪЙгУНБРјЛ§ЗжЃЈУПвЛНБРјЛ§ЗжЕФЙЋдЪМлжЕЮЊ0.1дЊЃЉЙКТђМзЙЋЫООгЊЕФШЮКЮвЛжжЩЬЦЗЃЛНБРјЛ§ЗжздЪкгшжЎШеЦ№3ФъФкгааЇЃЌЙ§ЦкзїЗЯЃЛМзЙЋЫОВЩгУЯШНјЯШГіЗЈШЗЖЈПЭЛЇЙКТђЩЬЦЗЪБЪЙгУЕФНБРјЛ§ЗжЁЃ2013ФъЖШЃЌМзЙЋЫОЯњЪлИїРрЩЬЦЗЙВМЦ1000ЭђдЊЃЈВЛАќРЈПЭЛЇЪЙгУНБРјЛ§ЗжЙКТђЕФЩЬЦЗЃЌЯТЭЌЃЉЃЌЪкгшПЭЛЇНБРјЛ§ЗжЙВМЦ1000ЭђЗжЃЌПЭЛЇЕБФъЪЙгУНБРјЛ§ЗжЙВМЦ500ЭђЗжЁЃ2013ФъФЉЃЌМзЙЋЫОЙРМЦ2013ФъЖШЪкгшЕФНБРјЛ§ЗжНЋга70%БЛЪЙгУЁЃдђМзЙЋЫО2013ФъвђПЭЛЇЪЙгУНБРјЛ§ЗжгІШЗШЯЪеШыЕФН№ЖюЮЊЃЈЃЉЁЃ

A.35ЭђдЊ

B.50ЭђдЊ

C.71.43ЭђдЊ

D.100ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

17ЁЂЖрЯюбЁдёЬт ЯТСаОМУвЕЮёЛђЪТЯюЃЌЗћКЯЁЖЦѓвЕЛсМЦзМдђЕк14КХ--ЪеШыЁЗЙцЖЈЕФгаЃЈЃЉЁЃ

A.НЛвзадН№ШкзЪВњШЁЕУЕФРћЯЂЪеШы

B.ГізтЮоаЮзЪВњЪеЕНЕФзтН№

C.ЩЬЦЗАДЙЋдЪМлжЕЯњЪлВЂАДееЛиЙКШеЕФЙЋдЪМлжЕЛиЙК

D.ДІжУПЩЙЉГіЪлН№ШкзЪВњШЁЕУЪевц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

18ЁЂЮЪД№Ьт 2012Фъ12дТ18ШеЬЈФЯЪаЪзИЛеХаЁгуЦИЧыЬЈФЯЪаДѓЭјМЏЭХЮЊЦфНЈдьЫНШЫБ№ЪћЃЌИУБ№ЪћЩшМЦгЩеХаЁгуЕЅЖРЦИЧызЈвЕЭХЖгШЗЖЈЃЌДѓЭјМЏЭХгІИљОнЩшМЦЕФЯрЙиЭМжННЈдьБ№ЪћЁЃДѓЭјМЏЭХЮЊНЈдьИУБ№ЪћЗЂЩњЕФЯрЙижЇГіМАзЪСЯШчЯТЁЃЃЈ1ЃЉДѓЭјМЏЭХ2013Фъ1дТ25ШеЪеЕНеХаЁгуМФЫЭЕФЙЄГЬЩшМЦЭМжНВЂдЄМЦИУБ№ЪћГЩБОЮЊ1.2вкдЊЁЃ2013Фъ2дТ15ШеДѓЭјМЏЭХгыеХаЁгузаЯИЩЬЬжШЗЖЈИУЯюБ№ЪћНЈдьКЯЭЌзмМлПюЮЊ1.5вкдЊЁЃДѓЭјМЏЭХЕБШеЙКШыИжНюЁЂЫЎФрЕШЙЄГЬВФСЯЃЌЙВМЦжЇГі4000ЭђдЊЃЌПЊЪМНјааЪЉЙЄНЈдьЁЃЃЈ2ЃЉ2013ФъДѓЭјМЏЭХЙВМЦСьгУЩЯЪіЙЄГЬВФСЯЕФ60%ЃЌЮЊНЈдьИУБ№ЪћЭЌЪБЗЂЩњЙЄГЬШЫдБаНГъ3000ЭђдЊЁЃЃЈ3ЃЉ2013ФъФЉЪЉЙЄЙ§ГЬжаЗЂЯжВПЗжЧјгђЕижЪНЯВюЃЌДѓЭјЙЋЫОНјааНєМБЪЉЙЄВЙОШЃЌЕЋЮоЗЈКЯРэШЗЖЈаоИДГЩБОКЭаоИДЦкЯоЁЃ2013ФъФЉеХаЁгуЖдбгГЄЙЄЦкБэЪОВЛТњЃЌЕЋШдАДееКЯЭЌдМЖЈжЇИЖСЫ60%КЯЭЌМлПюЁЃЃЈ4ЃЉНижС2014Фъ4дТ12ШеЃЌОЙ§ДѓЭјЙЋЫОЗмСІЧРаоЃЌЪЙЕУИУЙЪеЯЮДЖдБ№ЪћНЈдьВњЩњгАЯьЃЌДѓЭјЙЋЫОЮЊДЫЗЂЩњаоИДГЩБО1000ЭђдЊЁЃ2014ФъНЋЪЃгр40%ЙЄГЬВФСЯСьгУЃЌВЂЗЂЩњЙЄГЬШЫдБаНГъ3500ЭђдЊЁЃДѓЭјЙЋЫОдЄМЦЛЙНЋЗЂЩњГЩБО2875ЭђдЊЁЃ2014ФъФЉеХаЁгуАДееКЯЭЌдМЖЈжЇИЖ20%ЕФКЯЭЌМлПюЁЃЃЈ5ЃЉ2015Фъ3дТ2ШееХаЁгуаФбЊРДГБЃЌдкЦфБ№ЪћдКФкзЗМгвЛТЖЬьгЮгОГиЃЌЫЋЗНДяГЩавщзЗМгКЯЭЌМлПю400ЭђдЊЃЌгкЙЄГЬбщЪеКѓвЛВЂжЇИЖЁЃЃЈ6ЃЉ2015Фъ7дТ1ШеБ№ЪћНЈдьЙЄГЬШЋВПЭъЙЄЃЌДѓЭјМЏЭХЕБФъЙВМЦЗЂЩњГЩБО3115ЭђдЊЁЃеХаЁгуХЩШЫбщЪеЃЌбщЪеЙ§ГЬжаЗЂЯжДѓЭјМЏЭХЮДдкБ№ЪћжаАВзАЬгЩњТЅЬнЁЃЫьгыДѓЭјМЏЭХаЩЬПлМѕЙЄГЬПю200ЭђдЊЁЃеХаЁгугк2015Фъ8дТ1ШежЇИЖШЋВПЪЃгрЙЄГЬПюЁЃЦфЫћзЪСЯЃКДѓЭјМЏЭХАДееРлМЦЪЕМЪЗЂЩњЕФГЩБОеМКЯЭЌдЄМЦзмГЩБОЕФБШР§ШЗЖЈЭъЙЄНјЖШЁЃвЊЧѓЃКЃЈ1ЃЉХаЖЯДѓЭјМЏЭХеыЖдИУБ№ЪћНЈдьгІЪЪгУЕФЛсМЦзМдђЃЌВЂМђвЊЫЕУїРэгЩЁЃЃЈ2ЃЉМЦЫуДѓЭјМЏЭХеыЖдИУБ№ЪћНЈдьЯюФПдк2013ФъгІШЗШЯЕФЪеШыЁЂГЩБОН№ЖюЁЃЃЈ3ЃЉМЦЫуДѓЭјМЏЭХеыЖдИУБ№ЪћНЈдьЯюФПдк2014ФъгІШЗШЯЕФЪеШыЁЂГЩБОН№ЖюЁЃЃЈ4ЃЉМЦЫуДѓЭјМЏЭХеыЖдИУБ№ЪћНЈдьЯюФПдк2015ФъгІШЗШЯЕФЪеШыЁЂГЩБОН№ЖюЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

19ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌБэУївбЪлЩЬЦЗЫљгаШЈЕФжївЊЗчЯеКЭБЈГъЩаЮДзЊвЦИјЙКЛѕЗНЕФгаЃЈЃЉЁЃ

A.ЯњЪлЩЬЦЗЕФЭЌЪБЃЌдМЖЈШеКѓНЋвдШкзЪзтСоЗНЪНзтЛи

B.ЯњЪлЩЬЦЗЕФЭЌЪБЃЌдМЖЈШеКѓНЋвдИпгкдЪлМлЕФЙЬЖЈМлИёЛиЙК

C.вбЪлЩЬЦЗИНгаЮоЬѕМўЭЫЛѕЬѕПюЃЌЕЋВЛФмКЯРэЙРМЦЭЫЛѕЕФПЩФмад

D.ЯђЙКЛѕЗНЗЂГіЩЬЦЗКѓЃЌЗЂЯжЩЬЦЗжЪСПгыКЯЭЌВЛЗћЃЌКмПЩФмдтЪмЭЫЛѕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

20ЁЂЖрЯюбЁдёЬт AЛЗБЃЙЄГЬгаЯоЙЋЫОЃЈвдЯТМђГЦ"AЙЋЫО"ЃЉВЩгУ"BOT"ВЮгыЙЋЙВЛљДЁЩшЪЉНЈЩшЃЌОіЖЈЭЖзЪаЫНЈЮлЫЎДІРэГЇЁЃгк20ЁС3ФъГѕПЊЪМНЈЩшЃЌ20ЁС4ФъЕзЭъЙЄЃЌ20ЁС5Фъ1дТПЊЪМдЫааЩњВњЁЃИУГЇНЈЩшзмЭЖзЪ5400ЭђдЊЃЌЮлЫЎДІРэГЇЙЄГЬгЩAЙЋЫОЭЖзЪЁЂНЈЩшКЭОгЊЁЃЪЉЙЄМлПюОљгЩAЙЋЫОздИЖЃЌОгЊЦкМфЃЌЕБЕиеўИЎАДДІРэУПЖжЮлЫЎИЖИј1дЊдЫгЊЗбЃЌЬиаэОгЊЦкТњКѓЃЌИУЮлЫЎГЇНЋЮоГЅЕивЦНЛИјеўИЎЁЃЬиаэОгЊЦкЮЊ20ФъЃЌМйЖЈЬиаэОгЊШЈЙЋдЪМлжЕЮЊ6000ЭђдЊЁЃ20ЁС3ФъНЈдьЦкМфЃЌAЙЋЫОЪЕМЪЗЂЩњКЯЭЌЗбгУ3240ЭђдЊЃЌдЄМЦЭъГЩИУЯюФПЛЙНЋЗЂЩњГЩБО2160ЭђдЊЃЛ20ЁС4ФъЪЕМЪЗЂЩњКЯЭЌЗбгУ2160ЭђдЊЁЃКЯЭЌЭъЙЄНјЖШАДееРлМЦЪЕМЪЗЂЩњЕФКЯЭЌГЩБОеМКЯЭЌдЄМЦзмГЩБОЕФБШР§ШЗЖЈЃЌВЛПМТЧЯрЙиЫАЗбЁЃЯТСагаЙиИУЯювЕЮёЕФЛсМЦДІРэжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.20×3ФъгІШЗШЯЙЄГЬЪЉЙЄГЩБО3240ЭђдЊ

B.20×3ФъгІШЗШЯЮоаЮзЪВњ3240ЭђдЊ

C.20×4ФъгІШЗШЯКЯЭЌЪеШы2400ЭђдЊ

D.20×4ФъвђИУНЈдьКЯЭЌЖдЫ№вцЕФгАЯьЮЊ240ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

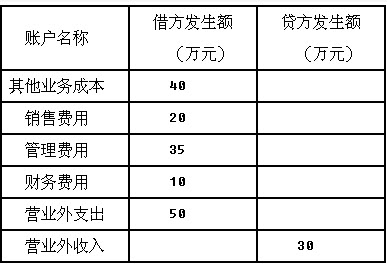

21ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2015ФъЖШЗЂЩњЕФгаЙиНЛвзЛђЪТЯюШчЯТЃКГжгаЕФНЛвзадН№ШкзЪВњЙЋдЪМлжЕЩЯЩ§100ЭђдЊЃЌЪеЕНЩЯФъЖШвбШЗШЯЕФСЊгЊЦѓвЕЗжХфЕФЯжН№ЙЩРћ50ЭђдЊЁЃвђДІжУЙЬЖЈзЪВњВњЩњОЛЪевц20ЭђдЊЃЌвђДцЛѕЪаГЁМлИёГжајЯТЕјМЦЬсДцЛѕЕјМлзМБИ30ЭђдЊЃЌЙмРэВПУХЪЙгУЕФЛњЦїЩшБИЗЂЩњШеГЃЮЌЛЄжЇГі40ЭђдЊЃЌдђЩЯЪіНЛвзЛђЪТЯюЖдМзЙЋЫО2015ФъЖШгЊвЕРћШѓЕФгАЯьН№ЖюЪЧЃЈЃЉЭђдЊЁЃ

A.30

B.50

C.80

D.100

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

22ЁЂЕЅЯюбЁдёЬт ФГНЈжўЙЋЫОгк2014Фъ1дТЧЉЖЉСЫвЛЯюзмН№ЖюЮЊ900ЭђдЊЕФЙЬЖЈдьМлКЯЭЌЃЌзюГѕдЄМЦзмГЩБОЮЊ800ЭђдЊЁЃ2014ФъЖШЪЕМЪЗЂЩњГЩБО700ЭђдЊЁЃ2014Фъ12дТ31ШеЃЌЙЋЫОдЄМЦЮЊЭъГЩКЯЭЌЩаашЗЂЩњГЩБО300ЭђдЊЁЃИУКЯЭЌЕФНсЙћФмЙЛПЩППЙРМЦЁЃ2014Фъ12дТ31ШеЃЌИУЙЋЫОгІШЗШЯЕФгЊвЕЪеШыКЭзЪВњМѕжЕЫ№ЪЇЗжБ№ЮЊЃЈЃЉЭђдЊЁЃ

A.630КЭ30

B.700КЭ30

C.630КЭ100

D.700КЭ100

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

23ЁЂЖрЯюбЁдёЬт МзЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌОЖЪТЛсХњзМЃЌ2014ФъЖШВЦЮёБЈБэгк2015Фъ3дТ31ШеЖдЭтБЈГіЁЃ2014Фъ10дТ20ШеЃЌЮЏЭаДњЯњЛњЙЙДњЯњAВњЦЗ100ЬЈЃЌВњЦЗвбЗЂГіЃЌМзЙЋЫОАДЪлМлЕФ10%ЯђДњЯњЛњЙЙжЇИЖЪжајЗбЁЃжСФъФЉЃЌДњЯњЛњЙЙвбЯњЪл60ЬЈAВњЦЗЃЌ12дТ31ШеЃЌМзЙЋЫОЪеЕНДњЯњЛњЙЙПЊОпЕФДњЯњЧхЕЅЁЃ2015Фъ1дТ10ШеЃЌвђВПЗжBВњЦЗЕФЙцИёВЛЗћКЯКЯЭЌдМЖЈЃЌМзЙЋЫОЪеЕНЙКЛѕЗНЭЫЛиЕФ500ЭђМўBВњЦЗМАЙКЛѕЗНЬсЙЉЕФЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБЩъЧыЕЅЁЗЃЌгыЭЫЛиBВњЦЗЯрЙиЕФЪеШывбгк2014Фъ11дТ2ШеШЗШЯЁЃ2014Фъ12дТ31ШеЃЌМзЙЋЫОЯњЪлвЛХњCВњЦЗЃЌЯњЪлМлИёЮЊ900ЭђдЊЃЈВЛКЌдіжЕЫАЫАЖюЃЉЃЌЯњЪлГЩБОЮЊ550ЭђдЊЃЌВњЦЗвбЗЂГіЁЃЕБШеЃЌМзЙЋЫОгыЙКЛѕЗНЧЉЖЉЛиЙКавщЃЌдМЖЈ1ФъКѓвд1000ЭђдЊЕФМлИёЛиЙКИУХњCВњЦЗЁЃЙКЛѕЗНЮЊМзЙЋЫОЕФСЊгЊЦѓвЕЁЃЯТСаИїЯюЙигкМзЙЋЫОЩЯЪіНЛвзЛђЪТЯюЛсМЦДІРэЕФБэЪіжаЃЌе§ШЗЕФгаЃЈЃЉ

A.дкЗЂГіЮЏЭаДњЯњЩЬЦЗЪБШЗШЯЪеШы

B.ЗЂЩњЕФДњЯњЪжајЗбзїЮЊЯњЪлЗбгУДІРэ

C.ЪлКѓЛиЙКНЛвзжаЗЂГіЕФCВњЦЗзїЮЊЗЂГіЩЬЦЗДІРэ

D.BВњЦЗЯњЪлЭЫЛиЪТЯюзїЮЊзЪВњИКеЎБэШеКѓЕїећЪТЯюДІРэ

E.CВњЦЗЛиЙКМлИёгыЪлМлжЎМфЕФВюЖюдкЛиЙКЦкМфФкЗжЦкШЗШЯЮЊВЦЮёЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

24ЁЂЕЅЯюбЁдёЬт ЯТСаОМУвЕЮёЛђЪТЯюЃЌВЛЗћКЯЁЖЦѓвЕЛсМЦзМдђЕк14КХ--ЪеШыЁЗЙцЖЈЕФЪЧЃЈЃЉЁЃ

A.ЯњЪлЩЬЦЗЩцМАЯжН№елПлЕФЃЌгІЕБАДееПлГ§ЯжН№елПлЧАЕФН№ЖюШЗЖЈЯњЪлЩЬЦЗЪеШыН№ЖюЃЌЯжН№елПлдкЪЕМЪЗЂЩњЪБМЦШыЕБЦкЫ№вц

B.ЯњЪлЩЬЦЗЩцМАЩЬвЕелПлЕФЃЌгІЕБАДееПлГ§ЩЬвЕелПлЧАЕФН№ЖюШЗЖЈЯњЪлЩЬЦЗЪеШыН№Жю

C.ЦѓвЕвбОШЗШЯЯњЪлЩЬЦЗЪеШыЕФЪлГіЩЬЦЗЗЂЩњЯњЪлелШУЕФЃЌЪєгкЗЧШеКѓЪТЯюЕФгІЕБдкЗЂЩњЪБГхМѕЕБЦкЯњЪлЩЬЦЗЪеШы

D.ЖдгкИНгаЯњЪлЭЫЛиЬѕМўЕФЩЬЦЗЯњЪлЃЌШчЙћЦѓвЕИљОнвдЭљЕФОбщФмЙЛКЯРэЙРМЦЭЫЛиПЩФмадВЂШЗШЯгыЭЫЛѕЯрЙиИКеЎЕФЃЌЭЈГЃгІдкЩЬЦЗЗЂГіЪБШЗШЯЪеШыЃЌШчЙћЦѓвЕВЛФмКЯРэЙРМЦЭЫЛѕПЩФмадЕФЃЌЭЈГЃгІдкЪлГіЕФЩЬЦЗЭЫЛѕЦкТњЪБШЗШЯЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

25ЁЂЖрЯюбЁдёЬт 2014Фъ3дТ1ШеЃЌМзЙЋЫОгыБћЙЋЫОЧЉЖЉЪлКѓЛиЙКШкШызЪН№КЯЭЌЁЃКЯЭЌЙцЖЈЃЌБћЙЋЫОЙКШыМзЙЋЫО100ЬЈжааЭЩшБИЃЌУПЬЈЯњЪлМлИёЮЊ30ЭђдЊЁЃМзЙЋЫОвбгкЕБШеЪеЕНЛѕПюЃЌУПЬЈЯњЪлГЩБОЮЊ10ЭђдЊЃЈЮДМЦЬсЕјМлзМБИЃЉЁЃЭЌЪБЃЌМзЙЋЫОгк2014Фъ7дТ31ШеАДУПЬЈ35ЭђдЊЕФМлИёЙКЛиШЋВПЩшБИЁЃМзЙЋЫОПЊОпдіжЕЫАзЈгУЗЂЦБЃЌЩшБИвбОЗЂГіЁЃМйЖЈМзЙЋЫОАДдТЦНОљМЦЬсРћЯЂЗбгУЁЃЯТСаЙигкМзЙЋЫОЪлКѓЛиЙКвЕЮёЕФЛсМЦДІРэЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.УЛгаШЗдфжЄОнБэУїИУЪлКѓЛиЙКНЛвзТњзуЯњЪлЩЬЦЗЪеШыШЗШЯЬѕМўЃЌВЛгІШЗШЯЪеШы

B.2014Фъ3дТ1ШеЯњЪлЩЬЦЗЪБШЗШЯМЦШыЦфЫћгІИЖПюЕФН№ЖюЮЊ3500ЭђдЊ

C.2014Фъ3дТ31ШеМЦЬсРћЯЂЗбгУЕФН№ЖюЮЊ100ЭђдЊ

D.2014Фъ3дТ1ШеЯњЪлЩЬЦЗЪБгІШЗШЯгЊвЕГЩБО1000ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

26ЁЂЖрЯюбЁдёЬт ЯТСагаЙижїгЊвЕЮёЪеШыеЫЮёДІРэЕФБэЪіжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.вдПтДцЩЬЦЗНјааЗЧЛѕБвадзЪВњНЛЛЛЃЈОпгаЩЬвЕЪЕжЪЧвЙЋдЪМлжЕФмЙЛПЩППМЦСПЃЉЃЌгІАДИУЩЬЦЗЕФЙЋдЪМлжЕШЗШЯжїгЊвЕЮёЪеШы

B.ВЩгУЕнбгЗНЪНЗжЦкЪеПюЁЂОпгаШкзЪаджЪЕФЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёТњзуЪеШыШЗШЯЬѕМўЕФЃЌАДгІЪеКЯЭЌЛђавщМлПюЕФЙЋдЪМлжЕШЗШЯжїгЊвЕЮёЪеШы"

C.вдПтДцЩЬЦЗНјааЗЧЛѕБвадзЪВњНЛЛЛЃЈВЛОпгаЩЬвЕЪЕжЪЛђЙЋдЪМлжЕВЛФмЙЛПЩППМЦСПЃЉЃЌгІАДИУЩЬЦЗЕФЙЋдЪМлжЕШЗШЯжїгЊвЕЮёЪеШы

D.БОЦкЃЈдТЃЉЯњЪлЕФЩЬЦЗЃЌБОЦкЃЈдТЃЉЗЂЩњЕФЯњЪлЭЫЛиЛђЯњЪлелШУЃЌгІГхМѕБОЦкЃЈдТЃЉжїгЊвЕЮёЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

27ЁЂЖрЯюбЁдёЬт ЯТСаЪТЯюжаЃЌЩЬЦЗЫљгаШЈЩЯЕФжївЊЗчЯеКЭБЈГъвбОзЊвЦИјЙКТђЗНЕФгаЃЈЃЉЁЃ

A.МзЙЋЫОгыввЙЋЫОЧЉЖЉвЛЫвДЌВАЖЈжЦКЯЭЌЃЌМлжЕ5000ЭђдЊЃЌМьбщЙЄзїЪЧКЯЭЌЕФживЊзщГЩВПЗжЃЌМзЙЋЫОвбАДЪБЭъГЩИУДЌВАЕФНЈдьЃЌЕЋЩаЮДЭЈЙ§ввЙЋЫОМьбщ

B.МзЙЋЫОЯђввЙЋЫОЯњЪлФГВњЦЗЃЌВњЦЗвбОЗЂГіЁЃМзЙЋЫОГаХЕЃЌШчЙћЪлГіЩЬЦЗдк2ИідТФквђжЪСПЮЪЬтВЛЗћКЯвЊЧѓЃЌПЭЛЇПЩвдвЊЧѓЭЫЛѕЁЃгЩгкИУВњЦЗЪЧаТВњЦЗЃЌМзЙЋЫОЮоЗЈПЩППЙРМЦЭЫЛѕБШР§

C.МзЙЋЫОЯњЪлвЛХњЛѕЮяИјввЙЋЫОЃЌЮЊБЃжЄЕНЦкЪеЛиЛѕПюЃЌМзЙЋЫОднЪББЃСєИУЛѕЮяЕФЗЈЖЈЫљгаШЈ

D.ЦѓвЕЗЂГівЛХњЩЬЦЗЃЌВЩгУЪгЭЌТђЖЯЗНЪНЮЏЭаФГЕЅЮЛДњЮЊЯњЪлЃЌВњЦЗЮоТлЪЧЗёТєГіОљгыБОЦѓвЕЮоЙи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

28ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЯЕдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃ2015Фъ1дТ1ШеЃЌЮЏЭаввЙЋЫОЯњЪлЩЬЦЗ200МўЃЌЩЬЦЗвбОЗЂГіЃЌУПМўГЩБОЮЊ60дЊЁЃКЯЭЌдМЖЈввЙЋЫОгІАДУПМў100дЊЕФМлИёЖдЭтЯњЪлЃЌМзЙЋЫОАДЪлМлЕФ10%ЯђввЙЋЫОжЇИЖЪжајЗбЁЃЕБЦкввЙЋЫОЖдЭтЪЕМЪЯњЪл100МўЃЌПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЯњЪлМлПюЮЊ10000дЊЃЌдіжЕЫАЫАЖюЮЊ1700дЊЁЃПюЯювбЪеЕНЁЃМзЙЋЫОЪеЕНввЙЋЫОПЊОпЕФДњЯњЧхЕЅЪБЃЌЯђввЙЋЫОПЊОпвЛеХЯрЭЌН№ЖюЕФдіжЕЫАзЈгУЗЂЦБВЂжЇИЖЦфЪжајЗбЃЌМйЖЈМзЙЋЫОЗЂГіЩЬЦЗЪБФЩЫАвхЮёЩаЮДЗЂЩњЁЃЯТСаДІРэжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.МзЙЋЫОЪеЕНДњЯњЧхЕЅЪБШЗШЯгЊвЕЪеШы10000дЊ

B.ввЙЋЫОЖдЭтЯњЪлЪБЃЌНЋЪеЕНЕФДњЯњЩЬЦЗЛѕПюШЗШЯгЊвЕЪеШы

C.ввЙЋЫОЪеШЁЕФ1000дЊЪжајЗбШЗШЯЮЊгЊвЕЪеШы

D.МзЙЋЫОЦкФЉзЪВњИКеЎБэЩЯСаЪОДцЛѕ6000дЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

29ЁЂЕЅЯюбЁдёЬт МзНЈжўЙЋЫОЃЈвдЯТМђГЦЁАМзЙЋЫОЁБЃЉгыввЙЋЫОЧЉЖЉСЫвЛЯюзмН№ЖюЮЊ600ЭђдЊЕФЙЬЖЈдьМлКЯЭЌЃЌЙЄГЬвбгк2010Фъ1дТПЊЙЄЃЌдЄМЦ2011Фъ8дТЭъЙЄЁЃзюГѕдЄМЦзмГЩБОЮЊ540ЭђдЊЃЌЕН2010ФъЕзЃЌвбЗЂЩњГЩБО378ЭђдЊЃЌдЄМЦЭъГЩКЯЭЌЩаашЗЂЩњГЩБО252ЭђдЊЁЃдк2010ФъЃЌвбАьРэНсЫуЕФЙЄГЬМлПюЮЊ330ЭђдЊЃЌЪЕМЪЪеЕНЙЄГЬМлПю320ЭђдЊЁЃМйЖЈМзЙЋЫОВЩгУРлМЦЗЂЩњГЩБОеМдЄМЦКЯЭЌзмГЩБОЕФБШР§ШЗЖЈЭъЙЄНјЖШЃЌВЩгУЭъЙЄАйЗжБШЗЈШЗШЯКЯЭЌЪеШыЁЃЯТСаЙигкМзЙЋЫОдк2010ФъЖШЛсМЦБЈБэжаЕФСаБЈЃЌе§ШЗЕФЪЧЃЈЃЉЁЃ

A.зЪВњИКеЎБэжа"гІЪееЫПю"ЯюФПСаЪОЕФН№ЖюЮЊ40ЭђдЊ

B.РћШѓБэжаЕФ"зЪВњМѕжЕЫ№ЪЇ"ЯюФПжаКЯЭЌдЄМЦЫ№ЪЇЕФН№ЖюЮЊ12ЭђдЊ

C.РћШѓБэжаЕФ"жїгЊвЕЮёЪеШы"ЯюФПЕФН№ЖюЮЊ420ЭђдЊ

D.зЪВњИКеЎБэжа"ДцЛѕ"СаЪОН№ЖюЮЊ30ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

30ЁЂЖрЯюбЁдёЬт МзЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌЫљЕУЫАЫАТЪЮЊ25%ЁЃМзЙЋЫОЖдAЩЬЦЗЯњЪлЪЕаа"Ш§Аќ"еўВпЃЌМДМзЙЋЫОЫљЪлЛѕЮядк3ИідТФкЬсЙЉУтЗбЭЫЛЛЛѕМАжЪСПЮЌаоЗўЮёЁЃИљОнвдЭљОбщЃЌдЄМЦЭЫЛѕВПЗжеМЯњЪлЪ§СПЕФ2%ЃЌдЄМЦЗЂЩњаоРэЗбгУЮЊЕБЦкЯњЪлЪеШыЕФ5%ЃЌдЄМЦЛЛЛѕВПЗжеМЯњЪлЪ§СПЕФ10%ЁЃ2012Фъ12дТМзЙЋЫОЯњЪлAЩЬЦЗ100МўЃЌУПМўЪлМлЃЈВЛКЌдіжЕЫАЃЉ10ЭђдЊЃЌУПМўГЩБОЮЊ8ЭђдЊЃЌ2012Фъ12дТЮДЗЂЩњЭЫЛЛЛѕгыЮЌаоЗбгУЃЌМзЙЋЫО2012Фъ12дТеыЖдЩЯЪівЕЮёБэЪіжае§ШЗЕФгаЃЈЃЉЁЃ

A.2012Фъ12дТгІШЗШЯгЊвЕЪеШыЮЊ980ЭђдЊ

B.2012Фъ12дТгІШЗШЯгЊвЕГЩБО800ЭђдЊ

C.2012Фъ12дТгІШЗШЯдЄМЦИКеЎ53ЭђдЊ

D.2012Фъ12дТвђЩЯЪівЕЮёгАЯьгЊвЕРћШѓН№ЖюЮЊ196ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

31ЁЂЕЅЯюбЁдёЬт ЖдгкЦѓвЕЭЖзЪгкЖЏТўгАЪгзїЦЗЕФжЇГіЃЌШчЙћИУЭЖзЪЕФжївЊФПЕФЪЧЮЊСЫЭЦЙуЦѓвЕЖЏТўЭцОпЕФаЮЯѓЃЌДйНјЦфЯњЪлЃЌдђИУжЇГігІМЦШыЃЈЃЉЁЃ

A.ЙмРэЗбгУ

B.ЦфЫћвЕЮёГЩБО

C.ЯњЪлЗбгУ

D.жїгЊвЕЮёГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

32ЁЂЕЅЯюбЁдёЬт ввЮлЫЎДІРэГЇЪЧгЩМзЛЗБЃЙЄГЬгаЯоЙЋЫОЃЈвдЯТМђГЦМзЙЋЫОЃЉЭЖзЪЪЕЪЉЕФ"BOT"ЯюФПЁЃгк2012ФъПЊЪМНЈЩшЃЌ2014ФъФъЕзЭъЙЄЃЌ2015Фъ1дТПЊЪМЭЈЫЎдЫааЁЃИУГЇзмЙцФЃЮЊдТДІРэЮлЫЎ120ЭђЖжЁЃИУГЇНЈЩшзмЭЖзЪ3600ЭђдЊЃЌЬиаэОгЊЦкЮЊ25ФъЁЃОгЊЦкМфЃЌЕБЕиеўИЎАДДІРэУПЖжЮлЫЎИЖИјМзЙЋЫО0.80дЊдЫгЊЗбЃЌЬиаэОгЊЦкТњКѓЃЌИУЮлЫЎДІРэГЇНЋЮоГЅЕивЦНЛИјеўИЎЁЃ2015ФъввЮлЫЎДІРэГЇУПдТЪЕМЪЦНОљДІРэЮлЫЎ100ЭђЖжЃЌУПдТЗЂЩњГЩБОЗбгУ20ЭђдЊЃЈВЛАќРЈЬиаэШЈЬЏЯњЗбгУЃЉЁЃМйЖЈНЈЩшЦкМфАДЪЕМЪЗЂЩњЕФКЯЭЌЗбгУШЗШЯКЯЭЌЪеШыЃЌВЛПМТЧЯрЙиЫАЗбЁЃМзЙЋЫО2015ФъИУЯюФПгІШЗШЯЕФРћШѓзмЖюЮЊЃЈЃЉЭђдЊЁЃ

A.816

B.576

C.720

D.768

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

33ЁЂЮЪД№Ьт 2012Фъ4дТ1ШеЃЌСМУРНЈжўзАЪЮЙЄГЬгаЯоЙЋЫОЃЈвдЯТМђГЦСМУРЙЋЫОЃЉгыAЙЋЫОЧЉЖЉвЛЯюзмН№ЖюЮЊ10000ЭђдЊЕФЙЬЖЈдьМлКЯЭЌЃЌГаНЈвЛЬѕИпЫйЙЋТЗЃЌЙЄГЬгк2012Фъ4дТ1ШеПЊЙЄЃЌдЄМЦ2014Фъ3дТ31ШеЭъЙЄЁЃИУЙЋЫОВЩгУРлМЦЪЕМЪЗЂЩњЕФКЯЭЌГЩБОеМКЯЭЌдЄМЦзмГЩБОЕФБШР§ШЗЖЈЭъЙЄНјЖШЃЌзюГѕдЄМЦзмГЩБОЮЊ8000ЭђдЊЁЃСМУРЙЋЫОгаЙизЪСЯШчЯТЁЃЃЈ1ЃЉ2012ФъСМУРЙЋЫОЪЕМЪЗЂЩњЪЉЙЄГЩБОЮЊ3000ЭђдЊЃЈОљЮЊдВФСЯЁЂжАЙЄаНГъЃЌИїеМ50%ЃЌЯТЭЌЃЉЃЌЮЊЭъГЩКЯЭЌЩаашЗЂЩњГЩБО5000ЭђдЊЃЛ2012ФъФъФЉгыAЙЋЫОвбНсЫуЙЄГЬМлПю3800ЭђдЊЃЌЪЕМЪЪеЕНAЙЋЫОЙЄГЬПюЯю3500ЭђдЊЁЃЃЈ2ЃЉ2013Фъ1дТ1ШеСМУРЙЋЫОгыBЙЋЫОЧЉЖЉЗжАќКЯЭЌЃЌЮЏЭаBЙЋЫОГаНЈИУИпЫйЙЋТЗЩЯЕФвЛзљЧХСКЁЃКЯЭЌзмН№ЖюЮЊ1000ЭђдЊЃЌЙцЖЈЦкЯоЮЊ1.25ФъЃЌАДееЙЄГЬНјЖШжЇИЖЙЄГЬПюЁЃжС2013Фъ12дТ31ШеBЙЋЫОвбЭъГЩЙЄГЬНјЖШЕФ60%ЃЌ2013Фъ12дТ31ШеСМУРЙЋЫОЯђBЙЋЫОжЇИЖСЫЙЄГЬПюЁЃСМУРЙЋЫОЗЂЩњГЩБОЮЊ3200ЭђдЊЁЃДЫЭт2013ФъвђМлИёвђЫиНЋдЄМЦзмГЩБОЕїећЮЊ8500ЭђдЊЃЌЙРМЦЭъГЩКЯЭЌЩаашЗЂЩњГЩБО1700ЭђдЊЁЃгыAЙЋЫОНсЫуЙЄГЬМлПю4500ЭђдЊЃЌЪЕМЪЪеЕНAЙЋЫОЙЄГЬПюЯю4200ЭђдЊЁЃЃЈ3ЃЉ2014Фъ3дТ31ШеBЙЋЫОГаНЈЧХСКНЈдьШЮЮёШЋВПЭъГЩЁЃОбщЪеКЯИёЃЌАДееКЯЭЌЙцЖЈЯђBЙЋЫОжЇИЖЮВПюЁЃвђПЭЛЇвЊЧѓБфИќКЯЭЌВЂЭЌвтжЇИЖБфИќЪеШы300ЭђдЊЁЃСМУРЙЋЫОЗЂЩњГЩБОЮЊ1400ЭђдЊЁЃгыAЙЋЫОНсЫуЙЄГЬМлПю2000ЭђдЊЃЌЦфгрЙЄГЬПюЩаЮДЪеЕНЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫу2012ФъСМУРЙЋЫОгІИУШЗШЯЕФЪеШыЁЂГЩБОКЭУЋРћЃЛЃЈ2ЃЉЫЕУїСМУРЙЋЫО2012ФъФъФЉЙЄГЬЪЉЙЄгыЙЄГЬНсЫудкзЪВњИКеЎБэжагІШчКЮСаЪОЃЛЃЈ3ЃЉМЦЫу2013ФъСМУРЙЋЫОгІИУШЗШЯЕФЪеШыЁЂГЩБОКЭУЋРћЃЛЃЈ4ЃЉМЦЫу2014ФъСМУРЙЋЫОгІИУШЗШЯЕФЪеШыЁЂГЩБОКЭУЋРћЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

34ЁЂЖрЯюбЁдёЬт ФГЙЋЫО2013ФъЗЂЩњЯТСаОМУвЕЮёЃКЃЈ1ЃЉЯњЪлВФСЯШЁЕУМлПю100ЭђдЊЃЌдВФСЯГЩБОЮЊ90ЭђдЊЃЛЃЈ2ЃЉЙЬЖЈзЪВњДІжУаЮГЩОЛЪевц90ЭђдЊЃЛЃЈ3ЃЉГізтЮоаЮзЪВњЪеЕНзтН№60ЭђдЊЃЌЮоаЮзЪВњЬЏЯњ6ЭђдЊЃЛЃЈ4ЃЉНгЪмЗЧЙиСЊЦѓвЕЮоГЅЕФЯжН№Ошдљ100ЭђдЊЃЛЃЈ5ЃЉ12дТ30ШеЃЌЩЬЦЗЪлКѓШкзЪзтЛизїЮЊЙЬЖЈзЪВњЃЌЩЬЦЗГЩБО160ЭђдЊЃЌЪлМлЮЊЙЋдЪМлжЕ200ЭђдЊЃЛЃЈ6ЃЉЧЉЖЉЪлКѓЛиЙКавщЃЈАДЛиЙКШеЙЋдЪМлжЕЙКЛиЃЉЯњЪлЩЬЦЗвЛХњЃЌЯњЪлЩЬЦЗЙЋдЪМлжЕЮЊ300ЭђдЊЃЌЩЬЦЗГЩБОЮЊ270ЭђдЊЃЛЃЈ7ЃЉДІжУПЩЙЉГіЪлН№ШкзЪВњШЁЕУЪевц4ЭђдЊЃЛЃЈ8ЃЉНЛвзадН№ШкзЪВњШЁЕУРћЯЂЪеШы15ЭђдЊЁЃЯТСаЙигк2013ФъРћШѓБэЯюФПСаЪОН№ЖюЕФЫЕЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.ШЗШЯгЊвЕЪеШыЕФН№ЖюЮЊ400ЭђдЊ

B.ШЗШЯгЊвЕЭтЪеШыЕФН№ЖюЮЊ190ЭђдЊ

C.ШЗШЯЭЖзЪЪевцЕФН№ЖюЮЊ19ЭђдЊ

D.ШЗШЯгЊвЕРћШѓЕФН№ЖюЮЊ34ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

35ЁЂЮЪД№Ьт СњЬкЙмвЕгаЯоЙЋЫОЃЈвдЯТМђГЦСњЬкЙЋЫОЃЉжївЊДгЪТДѓаЭЙмМўЕФЩњВњКЭЯњЪлЃЌЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌдіжЕЫАЫАТЪЮЊ17%ЃЌ2014ФъЗЂЩњШчЯТвЕЮёЁЃ ЃЈ1ЃЉ 2014Фъ11дТ1ШеЃЌСњЬкЙЋЫОЯђБћЙЋЫОЯњЪл20ЬЈЩшБИЃЌУПЬЈЪлМлЮЊ15ЭђдЊЃЌЕЅЮЛГЩБОЮЊ9.5ЭђдЊЃЌПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЯњЪлМлИёЮЊ300ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ51ЭђдЊЁЃавщдМЖЈЃЌгЩгкИУЩшБИЪЧСњЬкЙЋЫО2014ФъаТбаЗЂЕФжжРрЃЌдк2015Фъ2дТ1ШежЎЧАгаШЈЭЫЛиИУЩшБИЁЃСњЬкЙЋЫОЮоЗЈИљОнЙ§ШЅЕФОбщКЯРэЙРМЦИУЩшБИЕФЭЫЛѕТЪЁЃ ЃЈ2ЃЉСњЬкЙЋЫО2014Фъ12дТ31ШеЃЌНЋеЫУцМлжЕЮЊ1000ЭђдЊЕФвЛЬѕЩњВњЯпвд1500ЭђдЊГіЪлИјзтСоЙЋЫОЃЌВЂСЂМДДгИУзтСоЙЋЫОзтШыИУЩњВњЯпЃЌзтЦк10ФъЃЌУПФъФъФЉжЇИЖзтН№100ЭђдЊЁЃИУзЪВњЕБШеЪаГЁЪлМлЮЊ1300ЭђдЊЃЌЩаПЩЪЙгУФъЯоЮЊ15ФъЃЌЦкТњКѓЙщЛЙИУЩшБИЁЃИУЩњВњЯп2015ФъЩњВњЕФВњЦЗЩаЮДЖдЭтЯњЪлЁЃ ЃЈ3ЃЉСњЬкЙЋЫОдкЕБЕиНтОіСЫКмЖрОЭвЕЃЌЪєгкеўИЎжиЕуЗіжВЕФЦѓвЕЃЌ2014ФъФъФЉЪеЕНЕБЕиЪаеўИЎИјгшЕФ200ЭђдЊВЦеўВІПюЃЌЦфжа140ЭђдЊгУгкВЙГЅ2014ФъЦѓвЕЕФОгЊПїЫ№ЃЌЪЃгрЕФ60ЭђдЊгУгк2015ФъЖШЕФВЙЬљЁЃЦѓвЕвбЪеЕНПюЯюЃЌВЂДцШывјааЁЃ вЊЧѓЃК ЃЈ1ЃЉИљОнзЪСЯЃЈ1ЃЉЃЌЫЕУїГіЪлвЕЮёЪЧЗёгІШЗШЯЪеШыЃЌВЂЫЕУїРэгЩЃЛ ЃЈ2ЃЉИљОнзЪСЯЃЈ2ЃЉЃЌШчЙћЪлКѓзтЛиаЮГЩШкзЪзтСоЃЌзтЛиКѓЙЬЖЈзЪВњШыеЫМлжЕЮЊ1250ЭђдЊЃЌВЩгУжБЯпЗЈМЦЬселОЩЃЌМЦЫуСњЬкЙЋЫО2015ФъМЦШыжЦдьЗбгУЕФН№ЖюЃЛ ЃЈ3ЃЉИљОнзЪСЯЃЈ2ЃЉЃЌШчЙћЪлКѓзтЛиаЮГЩОгЊзтСоЃЌМЦЫуСњЬкЙЋЫО2015ФъМЦШыжЦдьЗбгУЕФН№ЖюЃЛ ЃЈ4ЃЉИљОнзЪСЯЃЈ3ЃЉЃЌЗжБ№ЫЕУї2014ФъКЭ2015ФъШчКЮНјааЛсМЦДІРэЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

36ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЮЊвЛМвзЈУХЯњЪлЕчзгВњЦЗЕФЩЬГЁЃЌ2012ФъЩоЯњЕШРызгЕчЪгвЛХњЃЌАДМлФПБэЕФМлИёМЦЫуЃЌЛѕПюН№ЖюЮЊ100ЭђдЊЃЌИјТђЗНЕФЩЬвЕелПлЮЊ5%ЃЌЭЌЪБЙцЖЈЕФИЖПюЬѕМўЮЊ2ЃЏ10ЃЌ1ЃЏ20ЃЌnЃЏ30ЃЌЦфжа10ЬьФкИЖПюБШР§ЮЊ70%ЃЌ10ЁЋ20ЬьФкИЖПюБШР§ЮЊ20%ЃЌ20ЁЋ30ЬьФкИЖПюБШР§ЮЊ10%ЁЃВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫОдкИУЯюНЛвзжагІШЗШЯЕФЪеШыЪЧЃЈЃЉЁЃ

A.95ЭђдЊ

B.100ЭђдЊ

C.98ЭђдЊ

D.93.1ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

37ЁЂЮЪД№Ьт

МЮЛЊЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ"МЮЛЊЙЋЫО"ЃЉЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЛЩЬЦЗЯњЪлМлИёжаОљВЛКЌдіжЕЫАЖюЃЛЩЬЦЗЯњЪлГЩБОАДЗЂЩњЕФОМУвЕЮёж№ЯюНсзЊЁЃЯњЪлЩЬЦЗМАЬсЙЉРЭЮёОљЮЊжїгЊвЕЮёЁЃзЪВњЯњЪлОљЮЊе§ГЃЕФЩЬвЕНЛвзЃЌВЩгУЙЋдЪЕФНЛвзМлИёНсЫуЁЃГ§ЬиБ№жИУїЭтЃЌЫљЪлзЪВњОљЮДМЦЬсМѕжЕзМБИЁЃМЮЛЊЙЋЫО2014Фъ12дТЗЂЩњЕФОМУвЕЮёМАЯрЙизЪСЯШчЯТЁЃЃЈ1ЃЉ12дТ1ШеЃЌЯђAЙЋЫОЯњЪлЩЬЦЗЃЈЮЊгІЫАЯћЗбЦЗЃЉвЛХњЃЌдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЯњЪлМлИёЮЊ600ЭђдЊЃЌдіжЕЫАЫАТЪЮЊ17%ЃЌЯћЗбЫАЫАТЪЮЊ10%ЁЃЬсЛѕЕЅКЭдіжЕЫАзЈгУЗЂЦБвбНЛAЙЋЫОЃЌПюЯюЩаЮДЪеШЁЁЃЮЊМАЪБЪеЛиЛѕПюЃЌИјгшAЙЋЫОЕФЯжН№елПлЬѕМўШчЯТЃК2/10ЃЌ1/20ЃЌn/30ЃЈМйЖЈМЦЫуЯжН№елПлЪБВЛПМТЧдіжЕЫАЃЉЁЃИУХњЩЬЦЗЕФЪЕМЪГЩБОЮЊ400ЭђдЊЁЃ

ЃЈ2ЃЉ12дТ5ШеЃЌЪеЕНBЙЋЫОРДКЏЃЌвЊЧѓЖдЕБФъ11дТ10ШеЫљЙКЩЬЦЗдкЯњЪлМлИёЩЯИјгш10%ЕФелШУЃЈМЮЛЊЙЋЫОдкИУХњЩЬЦЗЪлГіЪБЃЌвбШЗШЯЯњЪлЪеШы100ЭђдЊЃЌЕЋПюЯюЩаЮДЪеШЁЃЉЁЃОВщКЫЃЌИУХњЩЬЦЗДцдкЭтЙлжЪСПЮЪЬтЁЃМЮЛЊЙЋЫОЭЌвтСЫBЙЋЫОЬсГіЕФелШУвЊЧѓЁЃЕБШеЃЌЪеЕНBЙЋЫОНЛРДЕФЫАЮёЛњЙиПЊОпЕФЫїШЁелШУжЄУїЕЅЃЌВЂПЊОпКьзждіжЕЫАзЈгУЗЂЦБЁЃ

ЃЈ3ЃЉ12дТ9ШеЃЌЪеЕНAЙЋЫОБОдТЙКТђЯћЗбЦЗжЇИЖЕФЛѕПюЃЌВЂДцШывјааЁЃ

ЃЈ4ЃЉ12дТ12ШеЃЌгыCЙЋЫОЧЉЖЉвЛЯюзЈРћММЪѕЪЙгУШЈзЊШУКЯЭЌЁЃКЯЭЌЙцЖЈЃЌCЙЋЫОгаГЅЪЙгУМЮЛЊЙЋЫОЕФИУЯюзЈРћММЪѕЃЌЪЙгУЦкЮЊ3ФъЃЌвЛДЮаджЇИЖЪЙгУЗб150ЭђдЊЃЛМЮЛЊЙЋЫОдкКЯЭЌЧЉЖЉШеЬсЙЉИУзЈРћММЪѕзЪСЯЃЌВЛЬсЙЉКѓајЗўЮёЁЃгыИУЯюНЛвзгаЙиЕФЪжајвбАьЭзЃЌДгCЙЋЫОЪеШЁЕФЪЙгУЗбвбДцШывјааЁЃ

ЃЈ5ЃЉ12дТ15ШеЃЌгыDЙЋЫОЧЉЖЉвЛЯюЩшБИАВзАКЯЭЌЁЃКЯЭЌЙцЖЈЃЌИУЩшБИАВзАЦкЯоЮЊ4ИідТЃЌКЯЭЌзмМлПюЮЊ200ЭђдЊЁЃКЯЭЌЧЉЖЉШедЄЪеМлПю50ЭђдЊЃЌжС12дТ31ШеЃЌвбЪЕМЪЗЂЩњАВзАЗбгУ20ЭђдЊЃЈОљЮЊАВзАШЫдБЙЄзЪЃЉЃЌдЄМЦЛЙНЋЗЂЩњАВзАЗбгУ80ЭђдЊЁЃМЮЛЊЙЋЫОАДЪЕМЪЗЂЩњЕФГЩБОеМзмГЩБОЕФБШР§ШЗЖЈАВзАРЭЮёЕФЭъЙЄГЬЖШЁЃМйЖЈИУКЯЭЌЕФНсЙћФмЙЛПЩППЕиЙРМЦЁЃ

ЃЈ6ЃЉ12дТ20ШеЃЌгыFЙЋЫОЧЉЖЉавщЃЌВЩгУЪеШЁЪжајЗбЗНЪНЮЏЭаЦфДњЯњЩЬЦЗвЛХњЁЃИУХњЩЬЦЗЕФавщМлЮЊ400ЭђдЊЃЈВЛКЌдіжЕЫАЖюЃЉЃЌЪЕМЪГЩБОЮЊ320ЭђдЊЃЌFЙЋЫОАДЯњЪлЖюЃЈВЛКЌдіжЕЫАЖюЃЉЕФ10%ЪеШЁЪжајЗбЁЃЩЬЦЗвбдЫЭљFЙЋЫОЁЃ12дТ31ШеЃЌЪеЕНFЙЋЫОПЊРДЕФДњЯњЧхЕЅЃЌСаУївбЪлГіИУХњЩЬЦЗЕФ75%ЃЌПюЯюЩаЮДЪеЕНЁЃ

ЃЈ7ЃЉ12дТ22ШеЃЌЯњЪлВФСЯвЛХњЃЌМлПюЮЊ60ЭђдЊЃЌИУВФСЯЗЂГіГЩБОЮЊ50ЭђдЊЁЃПюЯювбДцШывјааЁЃ

ЃЈ8ЃЉ12дТ24ШеЃЌзЊШУПЩЙЉГіЪлН№ШкзЪВњШЁЕУзЊШУЪеШы120ЭђдЊЃЌПЩЙЉГіЪлН№ШкзЪВњеЫУцгрЖюЮЊ85ЭђдЊЃЈЦфжаЃК"ПЩЙЉГіЪлН№ШкзЪВњ--ГЩБО"ЕФгрЖюЮЊ65ЭђдЊЃЌ"ПЩЙЉГіЪлН№ШкзЪВњ--ЙЋдЪМлжЕБфЖЏ"ЕФгрЖюЮЊ20ЭђдЊЃЉЁЃЃЈ9ЃЉ12дТ31ШеЃЌМЮЛЊЙЋЫОГжгаЕФвЛЯюНЛвзадН№ШкзЪВњШЗШЯЙЋдЪМлжЕБфЖЏЧАЕФеЫУцМлжЕЮЊ200ЭђдЊЃЌЙЋдЪМлжЕЮЊ240ЭђдЊЁЃ

ЃЈ10ЃЉМЦЬсДцЛѕЕјМлзМБИ30ЭђдЊЁЃ

ЃЈ11ЃЉГ§ЩЯЪіОМУвЕЮёЭтЃЌЕЧМЧБОдТЗЂЩњЕФЦфЫћОМУвЕЮёаЮГЩЕФгаЙиеЫЛЇЗЂЩњЖюШчЯТЃК

вЊЧѓЃКИљОнЩЯЪізЪСЯЃЌМЦЫуМЮЛЊЙЋЫО2014Фъ12дТЗнБржЦРћШѓБэжаИїЯюФПЕФСаБЈН№ЖюЃЌВЂМЦЫугЊвЕРћШѓКЭРћШѓзмЖюЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

38ЁЂЕЅЯюбЁдёЬт ЯТСагаЙиНЈдьКЯЭЌЪеШыКЭГЩБОФкШнЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

A.НЈдьКЯЭЌЪеШыАќРЈКЯЭЌжаЙцЖЈЕФГѕЪМЪеШыКЭвђКЯЭЌБфИќЁЂЫїХтЁЂНБРјЕШаЮГЩЕФЪеШы

B.вђКЯЭЌБфИќЁЂЫїХтЁЂНБРјЕШаЮГЩЕФЪеШыВЛЙЙГЩКЯЭЌГѕЪМЪеШы

C.НЈдьКЯЭЌГЩБОАќРЈДгКЯЭЌЧЉЖЉПЊЪМжСКЯЭЌЭъГЩжЙЫљЗЂЩњЕФЁЂгыжДааКЯЭЌгаЙиЕФжБНгЗбгУКЭМфНгЗбгУ

D.ШчЙћНЈдьКЯЭЌЕФНсЙћВЛФмЙЛПЩППЕиЙРМЦЃЌЦѓвЕВЛгІЕБШЗШЯКЯЭЌЪеШыКЭЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

39ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌгІМЦШыЙмРэЗбгУЕФЪЧЃЈЃЉЁЃ

A.ЦѓвЕдкГяНЈЦкМфФкЗЂЩњЕФПЊАьЗб

B.ЩњВњГЕМфЙЬЖЈзЪВњаоРэЗбгУ

C.АДееЩњВњЙЄШЫЙЄзЪЕФ2%МЦЬсЙЄЛсОЗб

D.МЦЬсЕФДцЛѕЕјМлзМБИ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

40ЁЂЮЪД№Ьт

2014Фъ2дТ1ШеЃЌМзНЈжўЙЋЫОЃЈБОЬтЯТГЦМзЙЋЫОЃЉгыввЗПЕиВњПЊЗЂЩЬЃЈБОЬтЯТГЦввЙЋЫОЃЉЧЉЖЉСЫвЛЗнзЁеЌНЈдьКЯЭЌЃЌКЯЭЌзмМлПюЮЊ12000ЭђдЊЃЌНЈдьЦкЯо2ФъЃЌввЙЋЫОгкПЊЙЄЪБдЄИЖ20%КЯЭЌМлПюЁЃМзЙЋЫОгк2014Фъ3дТ1ШеПЊЙЄНЈЩшЃЌЙРМЦЙЄГЬзмГЩБОЮЊ10000ЭђдЊЁЃжС2014Фъ12дТ31ШеЃЌМзЙЋЫОЪЕМЪЗЂЩњГЩБО5000ЭђдЊЁЃгЩгкНЈжўВФСЯМлИёЩЯеЧЃЌМзЙЋЫОдЄМЦЭъГЩКЯЭЌЩаашЗЂЩњГЩБО7500ЭђдЊЁЃЮЊДЫЃЌМзЙЋЫОгк2014Фъ12дТ31ШевЊЧѓдіМгКЯЭЌМлПю600ЭђдЊЃЌЕЋЮДФмгыввЙЋЫОДяГЩвЛжТвтМћЁЃ2015Фъ6дТЃЌввЙЋЫООіЖЈНЋдЙцЛЎЕФЦеЭЈзЁеЌЩ§МЖЮЊИпЕЕзЁеЌЃЌОгыМзЙЋЫОаЩЬвЛжТЃЌдіМгКЯЭЌМлПю2000ЭђдЊЁЃ2015ФъЖШЃЌМзЙЋЫОЪЕМЪЗЂЩњГЩБО7150ЭђдЊЃЌФъЕздЄМЦЭъГЩКЯЭЌЩаашЗЂЩњГЩБО1350ЭђдЊЁЃ2016Фъ2дТЕзЃЌЙЄГЬАДЪБЭъЙЄЃЌМзЙЋЫОРлМЦЪЕМЪЗЂЩњЙЄГЬГЩБО13550ЭђдЊЁЃМйЖЈЃКЃЈ1ЃЉИУНЈдьКЯЭЌЕФНсЙћФмЙЛПЩППЙРМЦЃЌМзЙЋЫОВЩгУРлМЦЪЕМЪЗЂЩњКЯЭЌГЩБОеМКЯЭЌдЄМЦзмГЩБОЕФБШР§ШЗЖЈЭъЙЄНјЖШЃЛЃЈ2ЃЉМзЙЋЫО2014ФъЖШЕФВЦЮёБЈБэгк2015Фъ1дТ10ШеЖдЭтЬсЙЉЃЌДЫЪБШдЮДОЭдіМгКЯЭЌМлПюЪТвЫгыввЙЋЫОДяГЩвЛжТвтМћЁЃ

вЊЧѓЃКМЦЫуМзЙЋЫО2014ФъжС2016ФъгІШЗШЯЕФКЯЭЌЪеШыЁЂКЯЭЌЗбгУЃЌВЂБржЦМзЙЋЫОгыШЗШЯКЯЭЌЪеШыЁЂКЯЭЌЗбгУвдМАгыКЯЭЌдЄМЦЫ№ЪЇЯрЙиЕФЛсМЦЗжТМЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

41ЁЂЮЪД№Ьт

МзЙЋЫОЮЊЩЯЪаЙЋЫОЃЌФкЩѓВПУХдк2014Фъ12дТ31ШеЩѓКЫЙЋЫОМАЯТЪєзгЙЋЫО2014ФъЖШВЦЮёБЈБэЪБЃЌЖдвдЯТНЛвзЛђЪТЯюЕФЛсМЦДІРэЬсГіжЪвЩЃКЃЈ1ЃЉ2014Фъ5дТ20ШеЃЌМзЙЋЫОгыБћЙЋЫОЧЉЖЉЭСЕиОгЊзтСоавщЃЌавщдМЖЈЃЌМзЙЋЫОДгБћЙЋЫОзтШывЛПщЭСЕигУгкНЈЩшЯњЪлжааФЃЌИУЭСЕиЕФзтСоЦкЯоЮЊ20ФъЃЌзд2014Фъ7дТ1ШеПЊЪМЃЌФъзтН№ЙЬЖЈЮЊ100ЭђдЊЃЌвдКѓФъЖШВЛдйЕїећЃЌМзЙЋЫОгкзтСоЦкПЊЪМШевЛДЮаджЇИЖ20ФъзтН№2000ЭђдЊЃЌ2014Фъ7дТ1ШеЃЌМзЙЋЫОЯђБћЙЋЫОжЇИЖзтН№2000ЭђдЊЁЃМзЙЋЫОЖдЩЯЪіНЛвзЛђЪТЯюЕФЛсМЦДІРэЮЊЃКНшЃКЮоаЮзЪВњ2000ДћЃКвјааДцПю2000НшЃКЯњЪлЗбгУ50ДћЃКРлМЦЬЏЯњ50

ЃЈ2ЃЉ2014Фъ8дТ1ШеЃЌМзЙЋЫОгыЖЁЙЋЫОЧЉЖЉВњЦЗЯњЪлКЯЭЌЃЌКЯЭЌдМЖЈЃЌМзЙЋЫОЯђЖЁЙЋЫОЯњЪлзюНќПЊЗЂЕФCЩЬЦЗ1000МўЃЌЪлМлЃЈВЛКЌдіжЕЫАЃЉЮЊ500ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ85ЭђдЊЃЛМзЙЋЫОгкКЯЭЌЧЉЖЉжЎШеЦ№10ШеФкНЋЫљЪлCЩЬЦЗНЛИЖЖЁЙЋЫОЃЌЖЁЙЋЫОгкЪеЕНCЩЬЦЗЕБШежЇИЖШЋВППюЯюЃЛЖЁЙЋЫОгаШЈгкЪеЕНCЩЬЦЗжЎШеЦ№6ИідТФкЮоЬѕМўЭЫЛЙCЩЬЦЗЃЌ2014Фъ8дТ5ШеЃЌМзЙЋЫОНЋ1000МўCЩЬЦЗНЛИЖЖЁЙЋЫОВЂПЊГідіжЕЫАзЈгУЗЂЦБЃЌЭЌЪБЪеЕНЖЁЙЋЫОжЇИЖЕФПюЯю585ЭђдЊЃЌИУХњCЩЬЦЗЕФГЩБОЮЊ400ЭђдЊЁЃгЩгкCЩЬЦЗЯЕГѕДЮЯњЪлЃЌМзЙЋЫОЮоЗЈЙРМЦЭЫЛѕЕФПЩФмадЁЃМзЙЋЫОЖдЩЯЪіНЛвзЛђЪТЯюЕФЛсМЦДІРэЮЊЃКНшЃКвјааДцПю585ДћЃКжїгЊвЕЮёЪеШы500гІНЛЫАЗбвЛгІНЛдіжЕЫАЃЈЯњЯюЫАЖюЃЉ85НшЃКжїгЊвЕЮёГЩБО400ДћЃКПтДцЩЬЦЗ400

ЃЈ3ЃЉ2013Фъ12дТ20ШеЃЌМзЙЋЫОгы10УћЙЋЫОИпМЖЙмРэШЫдБЗжБ№ЧЉЖЉЩЬЦЗЗПЯњЪлКЯЭЌЃЌКЯЭЌдМЖЈЃЌМзЙЋЫОНЋздааПЊЗЂЕФ10ЬзЗПЮнвдУПЬз600ЭђдЊЕФгХЛнМлИёЯњЪлИј10УћИпМЖЙмРэШЫдБЃЌИпМЖЙмРэШЫдБздШЁЕУЗПЮнЫљгаШЈКѓБиаыдкМзЙЋЫОЙЄзї5ФъЃЌШчЙћдкЙЄзїЮДТњ5ФъЕФЧщПіЯТРыжАЃЌашИљОнЗўЮёЦкЯоВЙНЛПюЯюЁЃ2014Фъ6дТ25ШеЃЌМзЙЋЫОЪеЕН10УћИпМЖЙмРэШЫдБжЇИЖЕФПюЯю6000ЭђдЊЃЌ2014Фъ6дТ30ШеЃЌМзЙЋЫОгы10УћИпМЖЙмРэШЫдБАьРэЭъБЯЩЯЪіЗПЮнВњШЈЙ§ЛЇЪжајЁЃЩЯЪіЗПЮнГЩБОЮЊУПЬз420ЭђдЊЃЌЪаГЁМлИёЮЊУПЬз800ЭђдЊЁЃМзЙЋЫОЖдЩЯЪіНЛвзЪТЯюЕФЛсМЦДІРэЮЊЃКНшЃКвјааДцПю6000ДћЃКжїгЊвЕЮёЪеШы6000НшЃКжїгЊвЕЮёГЩБО4200ДћЃКПЊЗЂВњЦЗ4200

ЃЈ4ЃЉМзЙЋЫОЩшСЂШЋзЪввЙЋЫОЃЌДгЪТЙЋТЗЕФНЈЩшКЭОгЊЃЌ2014Фъ3дТ5ШеЃЌМзЙЋЫОЃЈКЯЭЌЭЖзЪЗНЃЉЃЌввЙЋЫОЃЈЯюФПЙЋЫОЃЉгыФГЕиеўИЎЃЈКЯЭЌЪкгшЗНЃЉЧЉЖЉЬиаэОгЊавщЃЌИУеўИЎНЋвЛЬѕЙЋТЗЕФЬиаэОгЊШЈЪкгшМзЙЋЫОЃЌавщдМЖЈЃЌМзЙЋЫОВЩгУНЈЩшвЛОгЊвЛвЦНЛЗНЪННјааЙЋТЗЕФНЈЩшКЭОгЊЃЌНЈЩшЦк3ФъЃЌОгЊЦк30ФъЃЌНЈЩшЦкФкЃЌМзЙЋЫОАДдМЖЈЕФЙЄЦкКЭжЪСПБъзМНЈЩшЙЋТЗЃЌЫљашзЪН№здааГяМЏЃЛЙЋТЗНЈдьЭъГЩКѓЃЌМзЙЋЫОИКд№дЫааКЭЮЌЛЄЃЌАДеедМЖЈЕФЪеЗбБъзМЪеШЁЭЈааЗбЃЌОгЊЦкТњКѓЃЌМзЙЋЫОгІАДавщдМЖЈЕФадФмКЭзДЬЌНЋЙЋТЗЮоГЅвЦНЛИјеўИЎЃЌЯюФПдЫаажаЃЌНЈдьМАдЫгЊЃЌЮЌЛЄОљгЩввЙЋЫОЪЕМЪжДааЁЃввЙЋЫОВЩгУздааНЈдьЕФЗНЪННЈдьЙЋТЗЃЌНижС2014Фъ12дТ31ШеЃЌРлМЦЪЕМЪЗЂЩњНЈдьГЩБО20000ЭђдЊЃЈЦфжаЃЌдВФСЯ13000ЭђдЊЃЌжАЙЄаНГъ3000ЭђдЊЃЌЛњаЕзївЕ4000ЭђдЊЃЉЃЌдЄМЦЭъГЩНЈдьЩаашЗЂЩњГЩБО60000ЭђдЊЃЌввЙЋЫОдЄМЦгІЪеЖдМлЕФЙЋдЪМлжЕЮЊЯюФПНЈдьГЩБОМгЩЯ10%ЕФРћШѓЁЃввЙЋЫОЖдЩЯЪіНЛвзЛђЪТЯюЕФЛсМЦДІРэЮЊЃКНшЃКЙЄГЬЪЉЙЄвЛКЯЭЌГЩБО20000ДћЃКдВФСЯ13000гІИЖжАЙЄаНГъ3000РлМЦелОЩ4000ЦфЫћЯрЙизЪСЯЃКЩЯЪіЫљЩцМАЙЋЫООљЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪОљЮЊ17%ЃЌЩцМАЕФЗПЕиВњвЕЮёЮДЪЕЪЉгЊвЕЫАИФеїдіжЕЫАЃЌГ§діжЕЫАЭтЃЌВЛПМТЧЦфЫћЯрЙиЫАЗбЃЌВЛПМТЧЬсШЁгЏгрЙЋЛ§ЕШвђЫиЁЃвЊЧѓЃКЃЈ1ЃЉИљОнзЪСЯЃЈ1ЃЉжСЃЈ3ЃЉЃЌж№ЯюХаЖЯМзЙЋЫОЕФЛсМЦДІРэЪЧЗёе§ШЗЃЌВЂЫЕУїРэгЩЃЌШчЙћМзЙЋЫОЕФЛсМЦДІРэВЛе§ШЗЃЌБржЦИќе§МзЙЋЫО2014ФъЖШВЦЮёБЈБэЕФЛсМЦЗжТМЁЃ

ЃЈ2ЃЉИљОнзЪСЯЃЈ4ЃЉЃЌХаЖЯввЙЋЫОЕФЛсМЦДІРэЪЧЗёе§ШЗЃЌВЂЫЕУїРэгЩЃЌШчЙћввЙЋЫОЕФЛсМЦДІРэВЛе§ШЗЃЌБржЦИќе§ввЙЋЫО2014ФъЖШВЦЮёБЈБэЕФЛсМЦЗжТМЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

42ЁЂЮЪД№Ьт ШйГЩАйЛѕЙЋЫОЃЈвдЯТМђГЦШйГЩЙЋЫОЃЉЮЊвЛМвзЈУХЯњЪлМвЕчЕФЩЬГЁЃЌдіжЕЫАЫАТЪЮЊ17%ЃЌ2014ФъЗЂЩњШчЯТвЕЮёЁЃ ЃЈ1ЃЉ 2014Фъ1дТ3ШеЃЌШйГЩЙЋЫОВЩгУЗжЦкЪеПюЗНЪНЯђBЙЋЫОЯњЪлDВњЦЗ10ЬЈЃЌЯњЪлМлИёЮЊ2100ЭђдЊЃЌКЯЭЌдМЖЈПюЯюЗж3ДЮгкУПФъ12дТ31ШеЕШЖюЪеШЁЃЌЕквЛДЮЪеПюЪБМфЮЊ2014Фъ12дТ31ШеЁЃМйЖЈЫАЗЈЩЯвЊЧѓАДКЯЭЌдМЖЈЕФЪеПюШеЦкМАЗжЦкЪеПюЖюЃЌЗжЦкШЗШЯдіжЕЫАЁЃDВњЦЗЕФГЩБОЮЊ1200ЭђдЊЁЃDВњЦЗвбгкЭЌШеЗЂГіЃЌИУВњЦЗЕФЯжЯњМлИёЮЊ1800ЭђдЊЁЃШйГЩЙЋЫОВЩгУЪЕМЪРћТЪЗЈЬЏЯњЮДЪЕЯжШкзЪЪевцЃЌМйЖЈФъЪЕМЪРћТЪЮЊ5%ЁЃ ЃЈ2ЃЉ3дТ15ШеЯђБћЙЋЫОЯњЪлвЛХњБљЯфЃЌПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЯњЪлМлИёЮЊ200ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ34ЭђдЊЁЃавщдМЖЈЃЌБћЙЋЫОдк3ИідТФкгаШЈЭЫЛЙЃЌЧвдкЗЂГіЪБЮоЗЈКЯРэЙРМЦЭЫЛѕТЪЁЃ3ИідТФкЭЫЛиСЫЦфжаЕФ1/4ЃЌЦфгрЮДЭЫЛиЁЃ ЃЈ3ЃЉЯђИіШЫЯњЪлЕчЪгЛњ100ЬЈЃЌВЛКЌЫАМлПю0.3ЭђдЊЃЌУПЬЈГЩБО0.2ЭђдЊЃЌЭЌЪБЛиЪеОЩПюЕчЪгЛњзїЮЊЩЬЦЗЙКНјЃЌМлПюЮЊ0. 01ЭђдЊЃЈВЛПМТЧдіжЕЫАЃЉЁЃЛѕПювбОЪеЕНЁЃ ЃЈ4ЃЉЮЏЭаввЙЋЫОДњЯњAЩЬЦЗ1000МўЁЃавщМлЮЊУПМў0. 05ЭђдЊЃЈВЛКЌдіжЕЫАЃЉЃЌУПМўГЩБОЮЊ0.03ЭђдЊЃЌДњЯњКЯЭЌЙцЖЈЃЌввЙЋЫОАДУПМў0. 05ЭђдЊЕФМлИёЯњЪлИјЙЫПЭЃЌШйГЩЙЋЫОАДЪлМлЕФ5%ЯђввЙЋЫОжЇИЖЪжајЗбЁЃ2014Фъ12дТ31ШеЪеЕНввЙЋЫОПЊРДЕФДњЯњЧхЕЅЃЌзЂУївбЯњЪлAЩЬЦЗ800МўЁЃ вЊЧѓЃК ЃЈ1ЃЉИљОнзЪСЯЃЈ1ЃЉЃЌЫЕУїЗжЦкЪеПюЯњЪлЩЬЦЗШЗШЯЪеШыЕФддђЃЌВЂМЦЫуБОЪТЯюгІИУШЗШЯЕФЪеШыЃЛ ЃЈ2ЃЉИљОнзЪСЯЃЈ2ЃЉЃЌМЦЫу3дТЗнКЭ6дТЗнгІИУШЗШЯЕФЪеШыН№ЖюЃЛ ЃЈ3ЃЉИљОнзЪСЯЃЈ3ЃЉЃЌМЦЫугІИУШЗШЯЕФЪеШыН№ЖюЃЛ ЃЈ4ЃЉИљОнзЪСЯЃЈ4ЃЉЃЌЫЕУїШчКЮШЗШЯЪеШыЃЌВЂМЦЫуИУвЕЮёгІИУШЗШЯЕФЪеШыЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

43ЁЂЖрЯюбЁдёЬт ЙигкНЈдьКЯЭЌЛсМЦДІРэЕФБэЪіжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

A.зЗМгЕФКЯЭЌМлПюМЦШыКЯЭЌЪеШы

B.ЪеЕНЕФКЯЭЌНБРјПюМЦШыКЯЭЌЪеШы

C.ГіЪлЪЃгрЮязЪВњЩњЕФЪевцМЦШыКЯЭЌЪеШы

D.ЙЄГЬЪЉЙЄДѓгкЙЄГЬНсЫуЕФН№ЖюзїЮЊДцЛѕЯюФПСаЪО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

44ЁЂЮЪД№Ьт

МзЙЩЗнгаЯоЙЋЫОЃЈБОЬтЯТГЦ"МзЙЋЫО"ЃЉЮЊЩЯЪаЙЋЫОЃЌжївЊДгЪТМвгУЕчЦїЕФЩњВњКЭЯњЪлЃЌВњЦЗЯњЪлМлИёЮЊЙЋдЪМлИёЁЃ2014ФъЃЌМзЙЋЫОвђРЉДѓЩњВњЃЌГ§діМгГіПкЭтЃЌМзЙЋЫОЛЙЛ§МЋПЊЭиЙњФкЪаГЁЃЌВЩгУЖржжЯњЪлЗНЪНдіМгЪеШыЁЃ2014ФъЖШЃЌМзЙЋЫОгаЙиЯњЪлвЕЮёМАЦфЛсМЦДІРэШчЯТЁЃЃЈВЛПМТЧдіжЕЫАЕШЯрЙиЫАЗбЃЉЃЈ1ЃЉ2014Фъ4дТ1ШеЃЌМзЙЋЫОгыввЙЋЫОЧЉЖЉЯњЪлКЯЭЌЁЃКЯЭЌЙцЖЈЃЌМзЙЋЫОЯђввЙЋЫОЯњЪл200МўAВњЦЗЃЌУПМўAВњЦЗЯњЪлМлИёЮЊ6ЭђдЊЁЃЭЌЪБКЯЭЌдМЖЈМзЙЋЫОгІгк2014Фъ6дТ30ШеАДЕБШеЪаГЁМлИёЙКЛиШЋВПAВњЦЗЁЃМзЙЋЫОвбгкЕБШеЪеЕНЛѕПюЃЌУПМўAВњЦЗЯњЪлГЩБОЮЊ5ЭђдЊЃЈЮДМЦЬсДцЛѕЕјМлзМБИЃЉЁЃМзЙЋЫОПЊОпдіжЕЫАзЈгУЗЂЦБЃЌВњЦЗвбОЗЂГіЁЃ

ЃЈ2ЃЉМзЙЋЫОЮЊЭЦЯњаТбаЗЂГЩЙІЕФBВњЦЗЃЌГаХЕЙКТђИУаТВњЦЗЕФПЭЛЇОљга6ИідТЕФЪдгУЦкЃЌШчПЭЛЇЪдгУВЛТњвтЃЌПЩЮоЬѕМўЭЫЛѕЃЌ2014Фъ12дТ1ШеЃЌBВњЦЗвбНЛИЖТђЗНЃЌЪлМлЮЊ100ЭђдЊЃЌЪЕМЪГЩБОЮЊ90ЭђдЊЁЃ2014Фъ12дТ31ШеЃЌЛѕПю100ЭђдЊЩаЮДЪеЕНЃЌЩаЮДЗЂЩњЭЫЛѕЁЃ

ЃЈ3ЃЉ2014Фъ12дТ1ШеЃЌМзЙЋЫОЮЏЭаБћЙЋЫОЯњЪлCВњЦЗ1000МўЃЌВњЦЗвбОЗЂГіЃЌУПМўГЩБОЮЊ0.4ЭђдЊЁЃКЯЭЌдМЖЈЃКМзЙЋЫОЮЏЭаБћЙЋЫОАДУПМў0.6ЭђдЊЕФМлИёЖдЭтЯњЪлCВњЦЗЃЌВЂАДЯњЪлМлИёЕФ10%ЯђБћЙЋЫОжЇИЖРЭЮёБЈГъЁЃ2014Фъ12дТ31ШеЃЌМзЙЋЫОЪеЕНБћЙЋЫОНЛРДЕФДњЯњЧхЕЅЃЌДњЯњЧхЕЅСаУївбЯњЪлДњЯњЕФCВњЦЗ500МўЁЃ

ЃЈ4ЃЉ2014Фъ12дТ1ШеЃЌМзЙЋЫОгыЖЁЙЋЫОЧЉЖЉЯњЪлКЯЭЌЃЌКЯЭЌЙцЖЈЃЌМзЙЋЫОЯђЖЁЙЋЫОЯњЪлвЛХњDВњЦЗЃЌЪлМлзмЖюЮЊ2000ЭђдЊЁЃвђЪєХњСПЯњЪлЃЌМзЙЋЫОЭЌвтИјгшЖЁЙЋЫО10%ЕФЩЬвЕелПлЃЛЭЌЪБЃЌЮЊЙФРјЖЁЙЋЫОМАдчИЖЧхЛѕПюЃЌМзЙЋЫОЙцЖЈЕФЯжН№елПлЬѕМўЮЊЃК2/10ЃЌ1/20ЃЌn/30ЃЈАДВЛКЌдіжЕЫАЕФЯњЪлЖюМЦЫуЃЌЯТЭЌЃЉЁЃМйЖЈМзЙЋЫО12дТ10ШеЪеЕНИУБЪЯњЪлЕФМлПюЁЃDВњЦЗГЩБОЮЊ1200ЭђдЊЁЃ2014Фъ12дТ31ШегЩгкжЪСПЮЪЬтЃЌЖЁЙЋЫОНЋШЋВПВњЦЗЭЫЛиЁЃЃЈ5ЃЉ2014Фъ12дТ31ШеЃЌМзЙЋЫОгыЮьЙЋЫОЧЉЖЉЯњЪлКЯЭЌЃЌВЩгУЗжЦкЪеПюЗНЪНЯђЮьЙЋЫОЯњЪлвЛХњEВњЦЗЃЌКЯЭЌдМЖЈЯњЪлМлИёЪЧ4000ЭђдЊЃЌДг2014Фъ12дТ31ШеЦ№Зж5ФъгкДЮФъЕФ12дТ31ШеЕШЖюЪеШЁЁЃИУХњEВњЦЗЕФГЩБОЮЊ3000ЭђдЊЁЃШчЙћВЩгУЯжЯњЗНЪНЃЌИУХњEВњЦЗЯњЪлМлИёЮЊ3400ЭђдЊЁЃ

ЃЈ6ЃЉМзЙЋЫОЯТЪєзгЙЋЫОИ§ЙЋЫОЮЊвЛМвДњРэНјПкЙЋЫОЃЌЦфШеГЃжївЊвдБОЙЋЫОУћвхКЭЮЏЭаЗНФтЖЉЕФНјПкКЯЭЌЬѕПюгыЙњЭтЙЉгІЩЬЧЉЖЉНјПкКЯЭЌЁЃ2014Фъ12дТ20ШеИ§ЙЋЫОгыаСЙЋЫОЧЉЖЉвЛЯюНјПкКЯЭЌЁЃКЯЭЌдМЖЈИ§ЙЋЫОИКд№ЙКШыЛѕЮяЕФвЛЧаЪжајЃЌЕЋЪЧКЯЭЌТФааЙ§ГЬжаЫљЗЂЩњЕФЗбгУвдМАЛѕЮядЫЪфЭОжаЕФУ№ЪЇЗчЯеОљгЩаСЙЋЫОГаЕЃЁЃ2014Фъ12дТИ§ЙЋЫОеыЖдИУЯюКЯЭЌЙВЗЂЩњЙКЮяМлПю132.8ЭђдЊЃЌДњЕцдЫдгЗб4.5ЭђдЊЁЃдТФЉаСЙЋЫОЪеЕНЛѕЮяЃЌгыИ§ЙЋЫОНсЫуМлПюЙВМЦ160ЭђдЊЁЃ

вЊЧѓЃКЃЈ1ЃЉИљОнзЪСЯЃЈ1ЃЉЃЌХаЖЯМзЙЋЫО2014ФъЖШЪЧЗёгІЕБШЗШЯЪеШыЃЌВЂЫЕУїХаЖЯвРОнЁЃ

ЃЈ2ЃЉИљОнзЪСЯЃЈ1ЃЉЁЋЃЈ5ЃЉЃЌМЦЫуЩЯЪівЕЮёЖдМзЙЋЫО2014ФъЖШЪеШыЁЂЦкМфЗбгУМАгЊвЕРћШѓЕФгАЯьЁЃ

ЃЈ3ЃЉИљОнзЪСЯЃЈ6ЃЉЃЌМђЪіИ§ЙЋЫОИУЯювЕЮёЕФЪеШыШЗШЯддђВЂМЦЫуЕБЦкгІШЗШЯЪеШыЕФН№ЖюЁЃЃЈД№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

45ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюЗбгУжЇГіжаЃЌгІЭЈЙ§"ЙмРэЗбгУ"ПЦФПКЫЫуЕФгаЃЈЃЉЁЃ

A.ЩњВњЙЄШЫЕФДЧЭЫИЃРћ

B.ГЕМфЙмРэШЫдБЕФЙЄзЪ

C.ЗЧЭЌвЛПижЦЯТЦѓвЕКЯВЂЗЂЩњЕФЦРЙРЗбЁЂЩѓМЦЗбЕШжаНщЗбгУ

D.ЙЬЖЈзЪВњХЬгЏ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

46ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПжаЃЌвЛАуЪєгкЁАЦфЫћвЕЮёЪеШыЁБКЫЫуФкШнЕФгаЃЈЃЉЁЃ

A.зЊШУММЪѕЪЙгУШЈЪеШы

B.ЦѓвЕШЁЕУЕФеўИЎВЙжњ

C.АќзАЮяГізтЪеШы

D.ЙЬЖЈзЪВњОгЊадГізтЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

47ЁЂЖрЯюбЁдёЬт ЯТСаНЛвзЛђЪТЯюжаЃЌгІМЦШыгЊвЕЭтЪеШыЕФгаЃЈЃЉЁЃ

A.зЊШУдВФСЯШЁЕУЕФЪеШы

B.зЊШУЮоаЮзЪВњЫљгаШЈШЁЕУЕФОЛЪеШы

C.зЊШУЙЬЖЈзЪВњШЁЕУЕФОЛЪеШы

D.еЎЮёжизщжагУгкГЅеЎЕФЙЬЖЈзЪВњЙЋдЪМлжЕИпгкеЫУцМлжЕЕФВюЖю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

48ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌЙЄвЕгІНЋЦфМЦШыВЦЮёЗбгУЕФгаЃЈЃЉЁЃ

A.ЮЏЭаДњЯњЩЬЦЗжЇИЖЕФЪжајЗб

B.ЯњЪлЩЬЦЗЗЂЩњЕФЯжН№елПл

C.ЭтБвгІЪееЫПюЛуЖвОЛЫ№ЪЇ

D.МЦЬсЕФДјЯЂгІИЖЦБОнРћЯЂ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

49ЁЂЕЅЯюбЁдёЬт 2013Фъ1дТББОЉФГДѓаЭЙКЮяжааФПЊеЙ"аТФъЛЛМОДѓЧхВж"гХЛнЛюЖЏЃЌЛюЖЏЯИдђЙцЖЈЃЌЕБдТдкИУжааФЙКЮяЯћЗб0дЊвдЩЯМДПЩЛёдљ"РЖЬьЩЁ"вЛАбЃЛЛюЖЏЯћЗбТњ100дЊвдЩЯМДПЩЛёдљвЛеХОлШЋЕТЮчВЭШЏЃЌМлжЕ30дЊЃЌИУВЭШЏжЛдк1дТЗнгааЇЁЃИУЙКЮяжааФгк2012Фъ10дТзЈУХЭтЙКвЛХњгъЩЁгУгкЛюЖЏЃЌУПАбгъЩЁЙКТђГЩБО10дЊЃЌЪаГЁЙЋдЪЪлМлЮЊ20дЊЁЃЛюЖЏЕБдТЃЌИУЙКЮяжааФРлМЦЪЕЯжЯњЪлЪеШы300ЭђдЊЃЌЙВМЦ5ЭђБЪЯњЪлМЧТМЃЌЦфжаТњзу100дЊвдЩЯЕФЯњЪлМЧТМЙВМЦ2.52ЭђБЪЁЃЕБдТИУжааФЫљдљЮчВЭШЏЙВга2.4ЭђДЮЪЙгУМЧТМЃЌИљОнИУЙКЮяжааФгыОлШЋЕТЧЉЖЉЕФавщвдМАЕБдТЮчВЭШЏЪЕМЪЪЙгУЧщПіЃЌЫЋЗННсЫуШЗЖЈЙКЮяжааФЯђОлШЋЕТжЇИЖ28дЊЃЏШЏЁЃМйЖЈВЛПМТЧЦфЫћвђЫигАЯьЃЌдђИУЙКЮяжааФ2013Фъ1дТЗнгІШЗШЯЕФЪеШыН№ЖюЮЊЃЈЃЉЁЃ

A.232.8ЭђдЊ

B.224.4ЭђдЊ

C.229.2ЭђдЊ

D.300ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

50ЁЂЕЅЯюбЁдёЬт ЯТСаНЛвзЪТЯюжаЃЌВЛгАЯьЗЂЩњЕБЦкгЊвЕРћШѓЕФЪЧЃЈЃЉЁЃ

A.ЭЖзЪвјааРэВЦВњЦЗШЁЕУЪевц

B.ЮоаЮзЪВњГізтЪеШы

C.гаШЗдфжЄОнБэУїЮоашжЇИЖЕФгІИЖеЫПю

D.дЄМЦгыЕБЦкВњЦЗЯњЪлЯрЙиЕФБЃаовхЮё

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

51ЁЂЕЅЯюбЁдёЬт 2015Фъ1дТ1ШеЃЌМзЙЋЫОВЩгУЗжЦкЪеПюЗНЪНЯђввЙЋЫОЯњЪлвЛХњЩЬЦЗЃЌКЯЭЌдМЖЈЕФЯњЪлМлИёЮЊ5000ЭђдЊЃЌЗж5ФъгкУПФъ12дТ31ШеЕШЖюЪеШЁЁЃИУХњЩЬЦЗГЩБОЮЊ3800ЭђдЊЁЃШчЙћВЩгУЯжЯњЗНЪНЃЌИУХњЩЬЦЗЕФЯњЪлМлИёЮЊ4500ЭђдЊЁЃВЛПМТЧдіжЕЫАЕШвђЫиЃЌ2015Фъ1дТ1ШеЃЌМзЙЋЫОИУЯюЯњЪлвЕЮёЛсМЦДІРэжаЃЌДэЮѓЕФЪЧЃЈЃЉЁЃ

A.діМг"ГЄЦкгІЪеПю"ПЦФПН№Жю5000ЭђдЊ

B.діМг"жїгЊвЕЮёГЩБО"ПЦФПН№Жю3800ЭђдЊ

C.діМг"жїгЊвЕЮёЪеШы"ПЦФПН№Жю5000ЭђдЊ

D.МѕЩй"ПтДцЩЬЦЗ"ПЦФПН№Жю3800ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

52ЁЂЮЪД№Ьт

AЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦAЙЋЫОЃЉЮЊОГФкЩЯЪаЙЋЫОЃЌЪєгкдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃМйЖЈAЙЋЫОгаЙидіжЕЫАЕФДІРэЖМЪЧе§ШЗЕФЁЃAЙЋЫО2015ФъЖШЗЂЩњЕФгаЙиЪТЯюМАЦфЛсМЦДІРэШчЯТЃКЃЈ1ЃЉ2015Фъ12дТ1ШеЃЌAЙЋЫОгыWЙЋЫОЧЉЖЉавщЃЌВЩШЁвдОЩЛЛаТЗНЪНЯђWЙЋЫОЯњЪлвЛХњМзЩЬЦЗЃЈЗЧН№вјЪзЪЮЃЉЃЌЭЌЪБДгWЙЋЫОЪеЛивЛХњЭЌРрОЩЩЬЦЗзїЮЊдВФСЯШыПтЁЃавщдМЖЈЃЌМзЩЬЦЗЕФЯњЪлМлИёЮЊ200ЭђдЊЃЌОЩЩЬЦЗЕФЛиЪеМлИёЮЊ20ЭђдЊЃЈВЛПМТЧдіжЕЫАЃЉЃЌWЙЋЫОСэЯђAЙЋЫОжЇИЖ214ЭђдЊЁЃ12дТ6ШеЃЌAЙЋЫОИљОнавщЗЂГіМзЩЬЦЗЃЌПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЩЬЦЗМлИёЮЊ200ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ34ЭђдЊЃЌВЂЪеЕНвјааДцПю214ЭђдЊЁЃИУХњМзЩЬЦЗЕФЪЕМЪГЩБОЮЊ130ЭђдЊЁЃОЩЩЬЦЗвббщЪеШыПтЁЃAЙЋЫОЕФЛсМЦДІРэШчЯТЃКНшЃКвјааДцПю214ДћЃКжїгЊвЕЮёЪеШы180гІНЛЫАЗбвЛгІНЛдіжЕЫАЃЈЯњЯюЫАЖюЃЉ34НшЃКжїгЊвЕЮёГЩБО130ДћЃКПтДцЩЬЦЗ130

ЃЈ2ЃЉ2015Фъ11дТ30ШеЃЌAЙЋЫОНгЪмвЛЯюВњЦЗАВзАШЮЮёЃЌАВзАЦкЮЊ4ИідТЃЌКЯЭЌзмЪеШыЮЊ100ЭђдЊЃЌжС2015ФъФъЕзвбОдЄЪеПюЯю50ЭђдЊЃЌЪЕМЪЗЂЩњГЩБО28ЭђдЊЃЌЙРМЦЛЙЛсЗЂЩњГЩБО42ЭђдЊЁЃ2015ФъЖШЃЌAЙЋЫОдкВЦЮёБЈБэжаНЋ100ЭђдЊШЋВПШЗШЯЮЊРЭЮёЪеШыЃЈЖдгІПЦФПЮЊдЄЪееЫПюЃЉЃЌВЂНсзЊ28ЭђдЊЕФГЩБОЁЃ

ЃЈ3ЃЉ2015Фъ12дТ1ШеЃЌAЙЋЫОЯђCЙЋЫОЯњЪлЩЬЦЗвЛХњЃЌЯњЪлМлИёЮЊ100ЭђдЊЃЌГЩБОЮЊ80ЭђдЊЃЌЩЬЦЗвбОЗЂГіЃЌИУХњЩЬЦЗЖдЗНвбдЄИЖШЋВППюЯюЁЃCЙЋЫОЕБЬьЪеЕНЩЬЦЗКѓЃЌЗЂЯжЩЬЦЗжЪСПЮДДяЕНКЯЭЌЙцЖЈЕФвЊЧѓЃЌСЂМДИљОнКЯЭЌЕФгаЙиМлИёелШУКЭЭЫЛѕЕФЬѕПюгыAЙЋЫОаЩЬЃЌвЊЧѓAЙЋЫОдкМлИёЩЯИјгшвЛЖЈЕФелШУЃЌЗёдђгшвдЭЫЛѕЁЃжСФъЕзЃЌЫЋЗНЩаЮДОЭДЫДяГЩвЛжТвтМћЃЌAЙЋЫОвВЮДВЩШЁШЮКЮВЙОШДыЪЉЁЃAЙЋЫОШЯЮЊПюЯювбОЪеЕНЃЌAЙЋЫОгк2015ФъФъФЉШЗШЯСЫЪеШыВЂНсзЊСЫвбЪлЩЬЦЗЕФГЩБОЁЃ

ЃЈ4ЃЉ2015Фъ12дТ1ШеЃЌAЙЋЫОгыDЙЋЫОЧЉЖЉЯњЪлКЯЭЌЁЃКЯЭЌЙцЖЈЃЌAЙЋЫОЯђDЙЋЫОЯњЪлЩњВњЯпвЛЬѕЃЌзмМлПюЮЊ250ЭђдЊЃЛAЙЋЫОИКд№ИУЩњВњЯпЕФАВзАЕїЪдЙЄзїЃЌЧвАВзАЕїЪдЙЄзїЪЧЯњЪлКЯЭЌЕФживЊзщГЩВПЗжЁЃ12дТ5ШеЃЌAЙЋЫОЯђDЙЋЫОЗЂГіЩњВњЯпЃЛ12дТ8ШеЃЌDЙЋЫОЪеЕНЩњВњЯпВЂЯђAЙЋЫОжЇИЖ250ЭђдЊЛѕПюЃЛ12дТ20ШеЃЌAЙЋЫОЯђDЙЋЫОХЩГіЩњВњЯпАВзАЙЄГЬММЪѕШЫдБЃЌНјааЩњВњЯпЕФАВзАЕїЪдЃЛжС12дТ31ШеЃЌИУЩњВњЯпЩаЮДАВзАЭъЙЄЁЃAЙЋЫО2015ФъЮДШЗШЯЯњЪлЪеШыЁЃ

ЃЈ5ЃЉ2015Фъ12дТ1ШеЃЌAЙЋЫОгыEЙЋЫОЧЉЖЉавщЃЌЯђEЙЋЫОЯњЪлвЛЬЈДѓаЭЩшБИЃЌзмМлПюЮЊ800ЭђдЊЁЃЕЋЪЧЃЌAЙЋЫОашвЊЮЏЭаFЦѓвЕРДЭъГЩЩшБИЕФвЛИіжївЊВПМўЕФжЦдьШЮЮёЁЃИљОнAЙЋЫОгыFЦѓвЕжЎМфЕФавщЃЌFЦѓвЕЩњВњИУВПМўЗЂЩњГЩБОЕФ110%МДЮЊAЙЋЫОгІжЇИЖИјFЦѓвЕЕФРЭЮёПюЁЃ12дТ25ШеЃЌAЙЋЫОБОЩэИКд№ЕФВПМўжЦдьШЮЮёвдМАFЦѓвЕИКд№ЕФВПМўжЦдьШЮЮёОљвбЭъГЩЃЌВЂгЩAЙЋЫОзщзАКѓНЋЩшБИдЫЭљEЙЋЫОЁЃжС2015Фъ12дТ31ШеЃЌEЙЋЫОЩаЮДЯђAЙЋЫОжЇИЖгаЙиЛѕПюЁЃFЦѓвЕЯрЙиЕФжЦдьГЩБОЯъЯИзЪСЯЩаЮДНЛИјAЙЋЫОЁЃAЙЋЫОБОЩэдкИУДѓаЭЩшБИЕФжЦдьЙ§ГЬжаЗЂЩњЕФГЩБОЮЊ500ЭђдЊЁЃAЙЋЫОгк2015ФъФъФЉШЗШЯСЫЪеШыЃЌВЂАД500ЭђдЊНсзЊЯњЪлГЩБОЁЃ

ЃЈ6ЃЉ2015Фъ12дТ15ШеЃЌAЙЋЫОВЩгУЭаЪеГаИЖЗНЪНЯђGЙЋЫОЯњЪлвЛХњЩЬЦЗЃЌГЩБОЮЊ100ЭђдЊЃЌПЊГіЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЪлМл200ЭђдЊЃЌдіжЕЫАЫАЖю34ЭђдЊЁЃИУХњЩЬЦЗвбОЗЂГіЃЌВЂвбЯђвјааАьЭзЭаЪеЪжајЁЃДЫЪБЕУжЊGЙЋЫОдкСэвЛЯюНЛвзжаЗЂЩњОоЖюЫ№ЪЇЃЌзЪН№жмзЊЪЎЗжРЇФбЃЌвбОЭЯЧЗЦфЫћЙЋЫОЕФЛѕПюЁЃAЙЋЫОЕФЛсМЦДІРэШчЯТЃКНшЃКЗЂГіЩЬЦЗ100ДћЃКПтДцЩЬЦЗ100НшЃКгІЪееЫПювЛGЙЋЫО34ДћЃКгІНЛЫАЗбвЛгІНЛдіжЕЫАЃЈЯњЯюЫАЖюЃЉ34ЃЈ200×17%ЃЉМйЖЈВЛПМТЧдіжЕЫАвдЭтЕФЯрЙиЫАЗбЁЃ

вЊЧѓЃКЗжЮіЁЂХаЖЯAЙЋЫОЩЯЪіИїЪТЯюжагаЙиЪеШыЕФШЗШЯЪЧЗёе§ШЗЃЌВЂЫЕУїРэгЩЁЃШчВЛе§ШЗЃЌБржЦ2015ФъВюДэИќе§ЕФЛсМЦДІРэЃЈгаЙиВюДэАДЕБЦкВюДэДІРэЃЉЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

53ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌВЛгІМЦШыгЊвЕЭтЪеШыЕФЪЧЃЈЃЉЁЃ

A.ДІжУЮоаЮзЪВњОЛЪевц

B.еЎЮёжизщРћЕУ

C.НгЪмЗЧЙиСЊЗНЕФЯжН№Ошдљ

D.НгЪмПиЙЩЙЩЖЋЕФЯжН№Ошдљ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

54ЁЂЕЅЯюбЁдёЬт ЯТСаНЛвзЛђЪТЯюжаЃЌгІМЦШыгЊвЕЭтжЇГіЕФЪЧЃЈЃЉЁЃ

A.жЇИЖЕФЙуИцЗб

B.НЈЩшЦкМфЗЂЩњЕФЙЄГЬЮязЪХЬПїЫ№ЪЇ

C.здШЛджКІдьГЩЕФДцЛѕОЛЫ№ЪЇ

D.ЬЏЯњЕФГізтЮоаЮзЪВњеЫУцМлжЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

55ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌгІМЦШыНЈдьКЯЭЌЪеШыЕФгаЃЈЃЉЁЃ

A.КЯЭЌЙцЖЈЕФГѕЪМЪеШы

B.КЯЭЌБфИќаЮГЩЕФЪеШы

C.КЯЭЌЫїХтаЮГЩЕФЪеШы

D.КЯЭЌжДааЙ§ГЬжаШЁЕУЕФЗЧОГЃадСуаЧЪевц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

56ЁЂЮЪД№Ьт ЛЊЬЉЩЬУГгаЯоЙЋЫОЃЈвдЯТМђГЦЛЊЬЉЩЬУГЃЉЪЧвЛМвДѓаЭЩЬГЁЃЌдіжЕЫАЫАТЪЮЊ17%ЃЌ2012ФъЦ№ЯђАьРэЛЊЬЉЩЬУГЙКЮяПЈЧвРлМЦЯћЗбЖюДяЕН1ЭђдЊвдЩЯЕФПЭЛЇЪкгшНБРјЛ§ЗжЃЌПЭЛЇПЩвдЪЙгУНБРјЛ§ЗжЃЈУПвЛНБРјЛ§ЗжЕФЙЋдЪМлжЕЮЊ0.01дЊЃЉЙКТђЛЊЬЉЩЬУГОгЊЕФШЮКЮвЛжжЩЬЦЗЃЛНБРјЛ§ЗжздЪкгшжЎШеЦ№3ФъФкгааЇЃЌЙ§ЦкзїЗЯЃЛЛЊЬЉЩЬУГВЩгУЯШНјЯШГіЗЈШЗЖЈПЭЛЇЙКТђЩЬЦЗЪБЪЙгУЕФНБРјЛ§ЗжЁЃ2012ФъЖШЃЌЛЊЬЉЩЬУГЯњЪлИїРрЩЬЦЗЙВМЦ1000ЭђдЊЃЈВЛАќРЈПЭЛЇЪЙгУНБРјЛ§ЗжЙКТђЕФЩЬЦЗЃЌЪєгкКЌЫАЪеШыЃЌЯТЭЌЃЉЃЌЪкгшПЭЛЇНБРјЛ§ЗжЙВМЦ1000ЭђЗжЃЌПЭЛЇЕБФъЪЙгУНБРјЛ§ЗжЙВМЦ560ЭђЗжЁЃ2012ФъФъФЉЃЌЛЊЬЉЩЬУГЙРМЦ2012ФъЖШЪкгшЕФНБРјЛ§ЗжНЋга70%ЪЙгУЁЃ2013ФъЖШЃЌЛЊЬЉЩЬУГЯњЪлИїРрЩЬЦЗЙВМЦ2000ЭђдЊЃЌЪкгшПЭЛЇНБРјЛ§ЗжЙВМЦ2000ЭђЗжЃЌПЭЛЇЪЙгУНБРјЛ§Зж620ЭђЗжЁЃ2013ФъФъФЉЃЌЛЊЬЉЩЬУГЙРМЦ2013ФъЖШЪкгшЕФНБРјЛ§ЗжНЋга70%ЪЙгУЁЃвЊЧѓЃКЃЈ1ЃЉМЦЫу2012ФъгІИУШЗШЯЕФЪеШызмЖюЃЌВЂБржЦЯрЙиЛсМЦЗжТМЃЈВЛПМТЧГЩБОЕФНсзЊЃЌЯТЭЌЃЉЃЛЃЈ2ЃЉМЦЫу2013ФъгІИУШЗШЯЕФЪеШызмЖюЃЌВЂБржЦЯрЙиЛсМЦЗжТМЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

57ЁЂЕЅЯюбЁдёЬт ввЮлЫЎДІРэГЇЪЧгЩМзЛЗБЃЙЄГЬгаЯоЙЋЫОЃЈвдЯТМђГЦМзЙЋЫОЃЉЭЖзЪЪЕЪЉЕФ"BOT"ЯюФПЁЃгк2012ФъПЊЪМНЈЩшЃЌ2014ФъФъЕзЭъЙЄЃЌ2015Фъ1дТПЊЪМЭЈЫЎдЫааЁЃИУГЇзмЙцФЃЮЊдТДІРэЮлЫЎ120ЭђЖжЁЃИУГЇНЈЩшзмЭЖзЪ3600ЭђдЊЃЌЬиаэОгЊЦкЮЊ25ФъЁЃОгЊЦкМфЃЌЕБЕиеўИЎАДДІРэУПЖжЮлЫЎИЖИјМзЙЋЫО0.80дЊдЫгЊЗбЃЌЬиаэОгЊЦкТњКѓЃЌИУЮлЫЎДІРэГЇНЋЮоГЅЕивЦНЛИјеўИЎЁЃ2015ФъввЮлЫЎДІРэГЇУПдТЪЕМЪЦНОљДІРэЮлЫЎ100ЭђЖжЃЌУПдТЗЂЩњГЩБОЗбгУ20ЭђдЊЃЈВЛАќРЈЬиаэШЈЬЏЯњЗбгУЃЉЁЃМйЖЈНЈЩшЦкМфАДЪЕМЪЗЂЩњЕФКЯЭЌЗбгУШЗШЯКЯЭЌЪеШыЃЌВЛПМТЧЯрЙиЫАЗбЁЃМзЙЋЫО2015ФъИУЯюФПгІШЗШЯЕФРћШѓзмЖюЮЊЃЈЃЉЭђдЊЁЃ

A.816

B.576

C.720

D.768

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

58ЁЂЕЅЯюбЁдёЬт МзЦѓвЕЯЕдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃ2015Фъ1дТ1ШегыввЙЋЫОЧЉЖЉавщЯњЪлЩЬЦЗвЛХњЃЌдіжЕЫАзЈгУЗЂЦБЩЯзЂУїМлИёЮЊ200ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ34ЭђдЊЁЃЩЬЦЗвбЗЂГіЃЌПюЯювбЪеЕНЁЃИУавщЙцЖЈЃЌИУХњЩЬЦЗЯњЪлМлИёЃЈВЛКЌдіжЕЫАЃЉЕФ20%ЪєгкЩЬЦЗЪлГіКѓ5ФъФкЬсЙЉаоРэЗўЮёЕФЗўЮёЗбЁЃдђМзЦѓвЕ2015Фъ1дТ1ШегІШЗШЯЕФЕнбгЪевцЮЊЃЈЃЉЭђдЊЁЃ

A.46.8

B.160

C.40

D.6.8

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

59ЁЂЖрЯюбЁдёЬт ЯТСагаЙиЪеШыШЗШЯЕФБэЪіжаЃЌДэЮѓЕФгаЃЈЃЉЁЃ

A.гыЩЬЦЗЯњЪлЪеШыПЩвдЧјЗжЕФАВзАЗбЪеШыЃЌгІдкзЪВњИКеЎБэШеИљОнАВзАЕФЭъЙЄНјЖШШЗШЯЮЊЪеШы

B.ЙуИцжЦзїЗбгІдкЯрЙиЙуИцЛђЩЬвЕааЮЊПЊЪМГіЯжгкЙЋжкУцЧАЪБЃЌШЗШЯЮЊРЭЮёЪеШы

C.ЖдИНгаЯњЪлЭЫЛиЬѕМўЕФЩЬЦЗЯњЪлЃЌШчВЛФмКЯРэЕиШЗЖЈЭЫЛѕЕФПЩФмадЃЌдђгІдкЪлГіЩЬЦЗЭЫЛѕЦкТњЪБШЗШЯЪеШы

D.ЬсЙЉРЭЮёНЛвзНсЙћВЛФмПЩППЙРМЦЕФЃЌгІАДЭъЙЄАйЗжБШЗЈШЗШЯЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

60ЁЂЖрЯюбЁдёЬт ЯТСаНЛвзЛђЪТЯюжаЃЌгІМЦШыгЊвЕЭтжЇГіЕФгаЃЈЃЉЁЃ

A.жЇИЖЕФКЯЭЌЮЅдМН№

B.ЗЂЩњЕФеЎЮёжизщЫ№ЪЇ

C.ЯђДШЩЦЛњЙЙжЇИЖЕФОшдљПю

D.дкНЈЙЄГЬНЈЩшЦкМфЗЂЩњЕФЙЄГЬЮязЪХЬПїЫ№ЪЇ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

61ЁЂЮЪД№Ьт

АХЩЏЙЋЫОЮЊДѓаЭЕчзгЩЬЮёЙЋЫОЃЌжївЊОгЊЗўзАЁЂаЌЭрЕШЯњЪлвЕЮёЃЌЦфдк2014ФъЗЂЩњЕФгаЙиЩЬЦЗЯњЪлзЪСЯШчЯТЁЃЃЈ1ЃЉАХЩЏЙЋЫОЮЊЭЦЙувЛПюЮїЗўЬззАБОЦкжЦЖЈвЛАќгЪЬиЛнЬзВЭЃЌЬзВЭМлПю299дЊЁЃеыЖдИУЬзВЭАХЩЏЙЋЫОИНдљУожЪГФЩРвЛМўЃЌЭЌЪБдМЖЈЯћЗбепдкЙКШыИУЮїЗўКѓПЩдк30ШеФкЮоЬѕМўЭЫЛѕЁЃАХЩЏЙЋЫО2014Фъ12дТЙВМЦЯњЪлЬзВЭ4000МўЃЌдЄМЦЭЫЛѕТЪЮЊ20%ЁЃИУЬзВЭжаЮїЗўЬззАЪаГЁЙЋдЪЪлМл320дЊЃЏМўЃЌГФЩРЪаГЁЙЋдЪЪлМл40дЊЃЏМўЃЌгЪЗб10дЊЃЏЬзЁЃжС2014ФъФЉЃЌЩаЮДЗЂЩњЭЫЛѕЁЃ

ЃЈ2ЃЉАХЩЏЙЋЫОеыЖдвЛПюХЎШЙДйЯњЛюЖЏШчЯТЃКХЎШЙДйЯњМлИёЮЊУПМў89дЊЃЌМг1дЊгХЛнЙКТђМлПЩЕУгХжЪУоЭрвЛЫЋЃЌЦфжаХЎШЙЪаГЁЙЋдЪЪлМлЮЊ90дЊЃЏМўЃЌУоЭрЪаГЁЙЋдЪЪлМлЮЊ10дЊЃЏМўЁЃАХЩЏЙЋЫОБОЦкЙВМЦЯњЪлХЎШЙ2000МўЃЌШЋВПЙЫПЭОљжЇИЖСЫгХЛнЙКТђМлЁЃ

ЃЈ3ЃЉАХЩЏЙЋЫОгыТъФсЙЋЫОЧЉЖЉДњЯњавщЃЌавщдМЖЈЃЌАХЩЏЙЋЫОЮЊТъФсЙЋЫОДњЯњвЛПюТЖМчЗчвТЃЌИУЗчвТДњЯњМлИёЮЊ2888дЊЃЌАХЩЏЙЋЫОДгЭјТчЪеШЁЖЉЕЅКѓЭЈжЊТъФсЙЋЫОЃЌгЩТъФсЙЋЫОжБНгЗЂЛѕИјЙЫПЭЃЌУПЯњЪлвЛМўЗчвТЃЌАХЩЏЙЋЫОДгжаЪеШЁЪжајЗб200дЊЁЃБОЦкАХЩЏЙЋЫОДњЯњЗчвТ485МўЁЃ

ЃЈ4ЃЉАХЩЏЙЋЫОеыЖдвЛХЎПюИпИњаЌНјааДйЯњЃЌДйЯњЛюЖЏдМЖЈЙЫПЭУПдк12дТЗнжЎЧАдЄИЖЙКЛѕПю100дЊЃЌВЂдк2014ФъФЉжЇИЖЮВПюЃЌМДПЩгЎШЁЪаГЁМлжЕ10дЊаЁРёЦЗвЛЗнЁЃ2014ФъАХЩЏЙЋЫО12дТЗнжЎЧАЙВЪеЕН2000БЪдЄИЖПюЯюЃЌНижС2014ФъФЉЙВМЦЯњЪлИУПюХЎаЌ4000ЫЋЃЌУПЫЋХЎаЌЪлМл188дЊЁЃИУХњаЁРёЦЗЪЧАХЩЏЙЋЫОзЈУХДгЪаГЁЙКШыгУгкБОДЮХЎаЌДйЯњЃЌУПМўРёЦЗГЩБО8дЊЁЃ

ЃЈ5ЃЉАХЩЏЙЋЫОеыЖдвЛХЎПюг№ШоЗўНјааДйЯњЃЌДйЯњЛюЖЏдМЖЈЙЫПЭжЇИЖ600дЊПЩЙКТђИУПюг№ШоЗўВЂЛёЕУАХЩЏЙЋЫО60Л§ЗжЃЌЛ§ЗжгааЇЦкЮЊ2014Фъ12дТ31ШеЁЃЙЫПЭЦО60Л§ЗжЭтМг200дЊПЩдкАХЩЏЙЋЫОШ§ПюеыжЏЩРжаШЮбЁвЛМўЃЌАХЩЏЙЋЫОШ§ПюеыжЏЩРЕЅЮЛЪлМлОљЮЊ320дЊЁЃАХЩЏЙЋЫО2014ФъЯњЪлг№ШоЗў2600МўЃЌЪкгшЛ§Зж156000ИіЁЃСэЭтЃЌАХЩЏЙЋЫОБОЦкЯњЪлеыжЏЩР6000МўЃЌЦфжа2400МўгЩЙЫПЭвдЫљЛёЛ§ЗжКЭЯжН№жЇИЖЁЃМйЩшЃКВЛПМТЧдіжЕЫАЕШЦфЫћвђЫигАЯьЁЃ

вЊЧѓЃКЃЈ1ЃЉИљОнзЪСЯЃЈ1ЃЉЃЌМЦЫу2014ФъАХЩЏЙЋЫОеыЖдИУЪТЯюгІШЗШЯЕФЪеШыН№ЖюЁЃ

ЃЈ2ЃЉИљОнзЪСЯЃЈ2ЃЉЃЌМЦЫу2014ФъАХЩЏЙЋЫОеыЖдИУЪТЯюгІШЗШЯЕФЪеШыН№ЖюЁЃ

ЃЈ3ЃЉИљОнзЪСЯЃЈ3ЃЉЃЌМЦЫу2014ФъАХЩЏЙЋЫОеыЖдИУЪТЯюгІШЗШЯЕФЪеШыН№ЖюЁЃ

ЃЈ4ЃЉИљОнзЪСЯЃЈ4ЃЉЃЌМЦЫу2014ФъАХЩЏЙЋЫОеыЖдИУЪТЯюгІШЗШЯЕФЪеШыН№ЖюЁЃ

ЃЈ5ЃЉИљОнзЪСЯЃЈ5ЃЉЃЌМЦЫу2014ФъАХЩЏЙЋЫОеыЖдИУЪТЯюгІШЗШЯЕФЪеШыН№ЖюЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

62ЁЂЮЪД№Ьт

МзЙЋЫОвдМАгыМзЙЋЫОЗЂЩњНЛвзЕФвдЯТЙЋЫООљЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪОљЮЊ17%ЃЌвдЯТЪТЯюжаЯњЪлМлИёОљВЛКЌдіжЕЫАЁЃМзЙЋЫО2015ФъЗЂЩњШчЯТОМУвЕЮёЃКЃЈ1ЃЉ1дТ1ШеЃЌМзЙЋЫОгыввЙЋЫОЧЉЖЉавщЃЌЯђввЙЋЫОЯњЪлЩЬЦЗЃЌГЩБОЮЊ90ЭђдЊЃЌдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЯњЪлМлИёЮЊ110ЭђдЊЁЂдіжЕЫАЫАЖюЮЊ18.7ЭђдЊЁЃавщЙцЖЈЃЌМзЙЋЫОгІдкЕБФъ5дТ31ШеНЋЫљЪлЩЬЦЗЙКЛиЃЌЛиЙКМлЮЊ120ЭђдЊ.СэашжЇИЖдіжЕЫАЫАЖю20.4ЭђдЊЁЃМйЖЈЩЬЦЗвбЗЂГіЧвЛѕПювбЪЕМЪЪеИЖЃЌВЛПМТЧЦфЫћЯрЙиЫАЗбЁЃ

ЃЈ2ЃЉ1дТ2ШеЃЌМзЙЋЫОгыБћЙЋЫОЧЉЖЉЗжЦкЪеПюЯњЪлКЯЭЌЃЌЯђБћЙЋЫОЯњЪлВњЦЗ50МўЃЌЕЅЮЛГЩБО0.072ЭђдЊЃЌЕЅЮЛЪлМл0.1ЭђдЊЁЃИљОнКЯЭЌЙцЖЈЃКБћЙЋЫОПЩЯэЪм20%ЕФЩЬвЕелПлЃЛБћЙЋЫОгІдкМзЙЋЫОЯђЦфНЛИЖВњЦЗЪБЃЌЪзЦкжЇИЖ20%ЕФПюЯюЃЌЦфгрПюЯюЗж2ИідТЃЈАќРЈЙКЛѕЕБдТЃЉгкУПдТдТФЉЕШЖюжЇИЖЁЃМзЙЋЫОЗЂГіВњЦЗВЂАДШЋЖюПЊОпдіжЕЫАзЈгУЗЂЦБвЛеХЃЌБћЙЋЫОШчдМжЇИЖЪзЦкЛѕПюКЭвдКѓИїЦкЛѕПюЁЃ

ЃЈ3ЃЉ1дТ5ШеЃЌМзЙЋЫОЯђЖЁЙЋЫОЩоЯњЩЬЦЗ200МўЁЃЕЅЮЛЪлМлЮЊ0.3ЭђдЊЃЌЕЅЮЛГЩБОЮЊ0.2ЭђдЊЁЃЕБШеМзЙЋЫОЗЂГіЩЬЦЗВЂПЊОпдіжЕЫАзЈгУЗЂЦБЁЃИљОнавщдМЖЈЃЌЩоЯњЦкЮЊ1ИідТЃЌ6ИідТФкЖЁЙЋЫОгаШЈНЋЮДЪлГіЕФЩЬЦЗЭЫЛиМзЙЋЫОЃЌМзЙЋЫОИљОнЪЕМЪЭЫЛѕЪ§СПЃЌИјЖЁЙЋЫОПЊОпКьзждіжЕЫАзЈгУЗЂЦБВЂЭЫЛЙЯргІЕФЛѕПюЁЃМзЙЋЫОИљОнвдЭљЕФОбщЃЌКЯРэЙРМЦЭЫЛѕТЪЮЊ20%ЁЃ6дТ5ШеЖЁЙЋЫОЭЫЛѕ30МўЃЌ7дТ5ШеЭЫЛѕЦкТњШеЖЁЙЋЫОЭЫЛиЩЬЦЗ20МўЁЃ

ЃЈ4ЃЉ9дТ1ШеЃЌМзЙЋЫОЯђЮьЙЋЫОЯњЪлВњЦЗ100МўЃЌЕЅЮЛЪлМлЮЊ0.4ЭђдЊЃЌЕЅЮЛГЩБОЮЊ0.3ЭђдЊЃЌВЂПЊОпдіжЕЫАзЈгУЗЂЦБвЛеХЁЃМзЙЋЫОдкЯњЪлЪБвбЛёЯЄЮьЙЋЫОУцСйзЪН№жмзЊРЇФбЃЌНќЦкФкКмФбЪеЛиЛѕПюЃЌЕЋПМТЧЕНЮьЙЋЫОЕФВЦЮёРЇФбжЛЪЧднЪБадЕФЃЌНЋРДШдгаПЩФмЪеЛиЛѕПюЃЌЮЊСЫРЉДѓЯњЪлЃЌБмУтДцЛѕЛ§бЙЃЌМзЙЋЫОШдНЋВњЦЗЗЂдЫИјСЫЮьЙЋЫОЁЃЮьЙЋЫООЙ§вЛЖЮЪБМфЕФЛ§МЋдЫзїЃЌзЪН№жмзЊРЇФбж№НЅЕУвдЛКНтЃЌгк12дТ1ШеЯђМзЙЋЫОПЊГівЛеХУцжЕ46.8ЭђдЊЁЂЦкЯоЮЊ6ИідТЕФвјааГаЖвЛуЦБЁЃМйЩшВЛПМТЧМзЙЋЫОЗЂЩњЕФЦфЫћОМУвЕЮёвдМАГ§діжЕЫАвдЭтЕФЯрЙиЫАЗбЁЃвЊЧѓЃКЃЈ1ЃЉХаЖЯМзЙЋЫОЯђввЙЋЫОЯњЪлЩЬЦЗЪЧЗёгІШЗШЯЪеШыВЂЫЕУїРэгЩЃЌБржЦМзЙЋЫО1дТЗнЯђввЙЋЫОЯњЪлЩЬЦЗгаЙиЕФЛсМЦЗжТМЁЃ

ЃЈ2ЃЉБржЦМзЙЋЫО1дТЗнгыЯђБћЙЋЫОЯњЪлЩЬЦЗгаЙиЕФЛсМЦЗжТМЁЃ

ЃЈ3ЃЉБржЦМзЙЋЫО2015ФъЖШЯђЖЁЙЋЫОЯњЪлЩЬЦЗЕФЛсМЦЗжТМЁЃ

ЃЈ4ЃЉБржЦМзЙЋЫО2015ФъЖШЯђЮьЙЋЫОЯњЪлЩЬЦЗЕФЛсМЦЗжТМЁЃ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяЛсМЦЁЗЛђЁЖЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПт

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЁяЛсМЦЁЗЬтПт

ЪжЛњгУЛЇПЩБЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдкЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДгЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

ЬтПтЪдПДНсЪјКѓ

ЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећАцЁЖ

ЛсМЦЃКЪеШыЁЂЗбгУКЭРћШѓЁЗЬтПтЃЌ

ЗжРИЁЂЗжД№АИНтЮіХХАцЁЂаЁзжЬхЗНБуДђгЁБГМЧЃЁОЙуДѓЛсдБХѓгбЪЕеНМьбщЃЌДЫЗНЗЈПМЪдЭЈЙ§ТЪДѓДѓЬсИпЃЁОјЖдЪЧФњПМЪдЙ§ЙиЕФВЛЖўРћЦїЃЁЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ