�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� ABC���ʦ������ί��Aע����ʦ����ҹ�˾2014��Ȳ�����������ƹ�ͨ�����⣬���й���ǰ����ע����ʦ��ͨ��˵���У�����ȷ���ǣ�����

A.��ͨ���Բ��ÿ�ͷ������ȷ�ʽ����

B.ǰ����ע����ʦӦ���Թ�ͨ�����л�֪����Ϣ����

C.��ǰ����ע����ʦ�Ĺ�ͨ�����У�ǰ��ע����ʦ����������ͨ������

D.������ǰ�λ��Ǻ���ע����ʦ����Ӧ������ͨ�������¼�ڸ��Ե���ƹ����壬�Ա�������ӳ��ƹ����Ĺ켣

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

2������ѡ���� ��ʵʩ��һ����Ƴ�������Aע����ʦ��Ϊij��ײ������ش��������ʵ���ϸ���״����ش���������ַ����ǣ�����

A.��������

B.�dz�������

C.������

D.�ش��������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

3������ѡ���� Ů�ԣ�52�꣬�߿ڸɡ��۸ɣ�������ʳ����ƵƵ��ˮ5���£�����Ϊԭ���Ը����ۺ�����pSS����

���ڱ��������ƴ�����ǣ���

A.Ӧ���˹���Һ�����۸���

B.ֹͣ��������

C.Ӧ�ð���Ʒ

D.Ӧ�ò�������ƹؽڼ����ⲡʹ

E.��Ƥ�ʼ��غϲ�������������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

4������ѡ���� ע����ʦ��2014��3��20������˶�Y��˾2013��Ȳ�������ƹ�����Y��˾��3��30�ս������������Ʊ���һͬ��������˺�ע����ʦ֪ϤY��˾��������������У�Ӧ����ȡ��Ӧ�ж����ǣ�����

A.3��31�գ��������֣���ʧ�ش�

B.4��5�գ�H��˾����������ȫ���˻�������21����Y��˾����Ĵ�����Ʒ

C.3��18�գ���Ժ�о�Y��˾������ļ�����ȨӦ��K��˾֧�������

D.3��31�գ�Y��˾�Ա�����ĩ�ݹ����Ըߵļ۸���Ӧ��֧�����豸��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

5������ѡ���� ����Ԥ��ʹ���������Σ����������У���ǡ�����ǣ�����

A.Ԥ��ʹ������ָԤ��ʹ����Ʊ���Ͳ�������֯����Ա

B.�����й�˾��������У�Ԥ��ʹ������Ҫ��ָ���й�˾��ȫ��ɶ�

C.�����й�˾��������У�Ԥ��ʹ������Ҫ��ָ���й�˾��ȫ��ɶ�����˾�����㡢ծȨ�ˡ�֤ȯ��ܻ����Ȳ�����Ԥ��ʹ����

D.����������Ŀ��ʹ���ߵ����ҵ��ע����ʦ���Ժ�����ʶ��Ԥ��ʹ����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

6���ʴ���

Aע����ʦȷ���ļ�˾2013��Ȳ����������Ҫ��Ϊ100��Ԫ������С�������ٽ�ֵΪ5��Ԫ��Aע����ʦ��������˻���Ӧ���˿������ʵʩ�˺�֤���������ƹ�����IJ�������ժ¼���£�

Ҫ������������˵���ڣ�1������6�������ָ��Aע����ʦ�������Ƿ�ǡ���������ǡ������ָ����ǡ�����ڣ�����Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

7���ʴ���

�ۺ��⣺����С�ͼ��õ�����Ʒ���������۵�XYZ�ɷ�����˾�����¼��XYZ��˾�����ճ����ײ����Զ�����Ϣϵͳ�����¼��ϵͳ�����˹��������ϵķ�ʽ���С��Զ���ϵͳ��2011����������û�з����仯��XYZ��˾����Ʒ��Ҫ���۸����ڸ���Ҫ���еĵ�������Ʒ�����̣��ӿ�ҵ����ƽ��������ﵽ450��Ԫ��ABC���ʦ��������A��Bע����ʦ�������XYZ��˾2012��Ȳ�������2012��10��1�ս�פXYZ��˾������ơ�

����һ��A��Bע����ʦ����ƹ������м�¼�����˽��XYZ��˾���价�����������������ժ¼���£���1��2010��5������A����Ͷ��2000��Ԫ������������˾��Ʒ�Ĺ�����Ͷ���ʽ���Ҫ��Դ���ڹ�������2010��5�·ݽ����3���ڴ������Ԥ����2013��2�¿�����Ͷ��ʹ�á�2012��10�£�A���������α���������ȫ����Ͷ�ʽ���Ĺ�������ͣ������ֹ���������Ԥ�ƽ��ľ��ơ�

��2��XYZ��˾��������ƺ���Ļ����Ա��ij�ǹ�˾�����³������ã�����רҵʤ���������ޣ�����ʱ���������⣬�������ܼ��������������ڸ����³��ĸ�Ԥ���ڴ����ƺ����λ���Ѿ�����5�꣬���ڲ���ʹ�õ��ԣ��ڹ�˾�������Զ������ƺ��ڸø�λ���漰�ĵ��Ի�����������ʱ�����������Ա������

��3��XYZ��˾�IJ�Ʒ���ٿ��ٸ��»�����ѹ�����г��������ҡ�Ϊ�����г�ռ���ʣ�XYZ��˾��2012��4�½���Ҫ��Ʒ��C��Ʒ�������ۼ۸��µ���8%��10%�����⣬XYZ��˾��2012��

���϶���8���Ƴ���C1��Ʒ��C��Ʒ�ĸ����ͺţ����г��������ã��ƻ���2013��ȫ���������������2013��1��ֹͣC��Ʒ��������Ϊ�˼ӿ��ʽ���ת��XYZ��˾��2013��1�����C��Ʒ��ʼʵʩ��һ�ֵĽ��۴�����ƽ�����۷��ȴﵽ30%��

��4��XYZ��˾���۵IJ�Ʒ���ɾ��ͻ��Ͽɵ��ⲿ���乫˾ʵʩ���䣬�������XYZ��˾�е���������;�з������ɿͻ����ге�����������Դ�۸�����Ӱ�죬2012������䵥�۱�����ƽ��������15%����������ͬ�⽫�˷ѽ������ڴ�ԭ����30���ӳ���60�졣

��5��XYZ��˾2012��û�����ӹ̶��ʲ����̶��ʲ��۾ɺ���취һֱΪƽ��������Ҳû�н��б仯��

��������A��Bע����ʦ����ƹ������м�¼�����˽���й��������տ�ѭ���Ŀ��ƣ���������ժ¼���£���1�����տ�������У��ͻ����ֽ����ģ��ɲ����ŵļ����ϵͳ�е�¼�տ���Ϣ�������տ��վݣ��ɲ����ŵ��ҳ��ɸ�����ȡ�������ͬ���ʹ����У����ǡ��ڼ��գ��ڲ����ű��չ��б��棬���ڽڼ��պ�ĵ�1���������ʹ����У��ͻ���ת��֧Ʊ����ģ����ҳ��ɸ�����ȡ�ͱ���֧Ʊ������ͬ�����ʹ����У����ǡ��ڼ��գ��ڲ����ű��չ��б��棬���ڽڼ��պ�ĵ�1���������ʹ����У�ͬʱ�ɼ�ƿ����տ��վݲ���ϵͳ�еǼ��տ���Ϣ���ͻ�������ת�˷�ʽ����㡢���л�Ʊ�����б�Ʊ�ȣ�����ģ����ҳ��ɸ�����ȡ���Ʊ�ݣ��������н������������ɼ�ƿ����տ��վݲ���ϵͳ�еǼ��տ���Ϣ��

��2��ÿ��ĩ�������Ÿ���Ӧ���˿�Ǽǵı���ƣ�����ϵͳ�����ɵ��տ���Ϣ����ʺ˶�ȷ�Ϻ����Ӧ���˿��˻���

�����ģ�A��Bע����ʦ���������տ�ѭ�����ڲ�����ʵʩ���ԣ�������ƹ������м�¼�˲����������������ժ¼���£���1��Aע����ʦ�۲��˲�������Ա��ȡ����Ĺ��̣����ӿ���ֽ�����д���ռ������֣�ѡȡ�տ��¼ʵʩ���ԣ�δ�����쳣��

��2��Bע����ʦѯ���˲����ż�ơ��ҳ��ɺͱ���ƣ�����Ӧ���˿��˻��տ���Ϣ�Ǽǵ��ڲ����ƹ��̣���ƺ��ҳ��ɷ�ӳ�����2012��Ȳ�δ�����˺˶Թ��տ���Ϣ�������˵������2011��Ⱥ˶���Ϣ��û�з��ִ���������2012��Ϊ����߹���Ч�ʣ����Լ��������ٽ��к˶���Ϣ����2012��ĩ��˶�һ����ע����ʦ���ó������������˲��ԣ��ڳ�ȡ��������û�з�����

Ҫ��1���������һ������϶����ٶ�����������������������ָ������һ��1������5�����������Ƿ���ܱ��������ش�������ա������Ϊ���ڣ����Ҫ˵�����ɣ����ֱ�˵���÷��������ڲ�����λ����϶���Ρ������Ϊ�����϶���Σ���ָ�������������ֽ����˻��ĺ�����Ҫ�϶���أ�����ֱ�������±���

��2�������������������ָ��������������ֽ����˻��ĺ����϶���أ�������ֱ�������±���

��3��������������ٶ������������������������ж�����������������Ƿ����ȱ�ݡ��������ȱ�ݣ���ֱ�����ָ��������Ҫ˵�����ɣ�����Ľ����飬������ֱ�������±���

��4����������ģ��ٶ�����������������������ָ���������Խ���Ƿ��������ڲ����Ƶõ���Чִ�С������������ڲ�����δ�ܵõ���Чִ�У����Ҫ˵�����ɣ�������ֱ�������±���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

8������ѡ���� �����йػ����ʽ��ڲ����Ƶ������У��������ش�ȱ�ݵ��У�����

A.��ҵӦ����ǿ������ʽ���ص�Ʊ�ݹ�������ȷ����Ʊ�ݵĹ����ܡ����á�����ת�á�ע���Ȼ��ڵ�ְ��Ȩ�ͳ���

B.������Ա���ü��λ��ˡ���Ƶ������ܺ����롢֧�������á�ծȨծ����Ŀ�ĵǼǹ���

C.�ֽ����뼰ʱ�������У���֧�ֽ�Ӧ���Ⱦ�����������������ɿ������к˶���֧��Χ����

D.���ɺ˶������˻���ÿ�º˶�һ�Σ����������д�������ڱ���ʹ���д��������������ж��˵��������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

9������ѡ���� �����йػ����ʽ���Ƶ�˵���д�����ǣ�����

A.ע����ʦ���̿���ֽ��Ŀ����Ҫ��֤ʵ��������

B.ע����ʦ�Խ�����ǰ��һ��ʱ�����ֽ���֧ƾ֤������ƣ���Ҫ��Ŀ����Ϊ��ȷ���ֽ���֧����ȷ��ֹ

C.�μӿ���ֽ���̵���ԱӦ�������ɡ����������Ա��ע����ʦ

D.ע����ʦ������У�Ӧ�ù�ע�Ƿ������Ѻ������ȶԱ��������ƻ���ھ���Ŀ��������ڣ�Ҫ�����Ƿ�������Ҫ�ĵ�������¶

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

10���ʴ���

X��˾��ABC���ʦ�������ij�����ƿͻ���Aע����ʦ��X��˾2011��Ȳ������ҵ�����Ŀ�ϻ��ˡ�����ƹ����У���Ҫ����ȷ����Ҫ�ԣ������������Ҫ�Խ���������������Ҫ�����۴�����Ӱ�졣���������£���1��������ְҵ�ж�ȷ����Ҫ��ʱ��Aע����ʦ��Ϊ��Ҫ��Ծ��廷���Դ����Ľ������ʽ����жϣ�ҲҪ���Ǹ������ʹ���߶Բ���������

��2��Aע����ʦ���ǵ�X��˾�IJ���ʹ���߷dz�����X��˾��ӯ����������2011���Ӫҵ������Ҳ��X��˾����Ҫ������Դ���ڴ���������ȷ���ƻ���Ҫ��ˮƽʱ��Aע����ʦ������X��˾Ӫҵ�����Ӫҵ������ĺϼ�����Ϊ����

��3��������Ҫ��ˮƽ���ش��������֮��ķ���䶯��ϵ��Aע����ʦ��Ϊ�϶���ε���Ҫ��ˮƽ�ܵ��������ش�������յ�Ӱ�졣��ˣ�Ӧ�ڶ��϶�����ش�������ս�������֮����ܽ�һ��ȷ���϶���ε���Ҫ��ˮƽ��

��4��Aע����ʦ��Ϊ��������������ʲ����أ����Ҵ�����������Ҫ��ˮƽ���Ϳ�����Ϊ�ô����������ش������

��5��Aע����ʦ����ƹ����з���X��˾Ӧ���˿���ϸ�˴��ڽ���ش�Ĵ����ǼǴ���Ӧ��A�ͻ��Ĵ�����Ǽ���B�ͻ������¡���Ȼ�������ͻ����ỵ�����ı�����ͬ�����ڽ���ش�Aע����ʦ����������϶�Ϊ�ش������

��6��X��˾2011����ʲ���ծ���У�������������Ŀ��ʾ���ڽ�������Ŀ�С���Ȼ�漰����ش������ڸ���������Ӱ��������ʲ����ʲ��ܶAע����ʦû�н�������ش�����С�

Ҫ����ֱ��������ÿ�������ָ��Aע����ʦ����������Ҫ���йصĴ����Ƿ���ڲ���֮��������Ϊ���ڲ���֮�������Ҫ˵��ԭ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

11������ѡ���� Aע����ʦ������Ƽ����й�˾2013��Ȳ�����Aע����ʦ������Ʊ��������Ϊ2014��3��5�գ�����������Ϊ2014��3��10�ա����2014��3��16�շ��ֵ���ʵ����˾����������2013��Ȳ�����Aע����ʦ��ȡ�����´�ʩ�в�ǡ�����ǣ�����

A.����Լ�˾2014��Ȳ�������Ʊ���������ǿ������Σ����Ѳ���ʹ����ע����2013�������ԭ��

B.Aע����ʦӦ��ʵʩ��Ҫ����Ƴ���

C.Aע����ʦ���˹������ȡ�Ĵ�ʩ�ܷ�ȷ�������յ�ԭ��������Ʊ������ʿ�˽���һ���

D.Aע����ʦ����ĺ��2013��Ȳ��������µ���Ʊ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

12������ѡ���� ��ȷ�����֤�ݵĿɿ���ʱ�����б�������ȷ���У�����

A.�Ե�����ʽ���ڵ����֤�ݱȿ�ͷ��ʽ�����֤�ݸ��ɿ�

B.���֤�ݵĿɿ���������Դ�����ʵ�Ӱ�죬�����֤�ݵ�������

C.�Ӹ�ӡ����ȡ�����֤�ݱȴӴ������ȡ�����֤�ݸ��ɿ�

D.ֱ�ӻ�ȡ�����֤�ݱ����۵ó������֤�ݸ��ɿ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

13������ѡ���� ���й���Ӱ�캯֤�������ص�˵���У���ȷ���У�����

A.�������϶�����ش��������ˮƽԽ�ͣ���֤��������ö����ṩ��֡��ʵ������֤��Խ�б�Ҫ

B.��Ӧ���˿�ʵʩ��֤�����ܹ�ΪӦ���˿�Ĵ����϶���Ȩ���������϶��ṩ��ؿɿ������֤��

C.Ϊ�˻�ȡӦ���˿��������϶������֤�ݣ�ע����ʦ��Ҫ��ȡû���ش�δ��¼��ծ��֤�ݣ��������ﵽԤ�ڵ����Ч��

D.�����ѯ֤�߶�����֤����Ϣ���б�Ҫ���˽⣬���ṩ�Ļظ��ɿ��Ը��ߣ����ʺϲ��ú�֤����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

14���ʴ��� �����������������DZ��ɷ�����˾�ش��������������Ӧ�ԡ������������������������DZ��ɷ�����˾�����¼�ƶ������أ��Ǵ��¾��ܻ�е�豸��������й�˾������������Ҫרע�������DZ����з������������ۣ����нϸߵ�֪���Ⱥ����õ�Ʒ�����ƣ��ڹ���ӵ������ȶ��Ŀͻ�Ⱥ�����š�ʮ���塱�ĵ������ҹ������DZ���ҵҲ������һ�����ٷ�չ�Ρ��ͻ������������DZ��ľ��ܼ��ײ����Ե�Ҫ����������Ϊ��Ӧ�ͻ����������ض��»��ƶ���δ��������������²�Ʒ�ķ�չս�ԣ��������������DZ��з����̳����Ѷȸߣ���2014����ĩ��δ����²�Ʒ���з�������һЩ��С��ҵ�ŷ���ٽ������ҵ�����Ե��ڶ��������ۼ�5%�ļ۸������ն˲�Ʒ��һЩ������ҵ�����Ƴ����ܶȸ����ײ��������Ͳ�Ʒ���г���Ӧ���ã��ܿ���ֹ���Ӧ��ľ��棬����ռ�����ܶ�80%���ն˲�Ʒ�ڹ����г�ռ���ʳ����½����ƣ��г������dz����ҡ�Ϊ������г�ռ���ʣ�2014��������������ؽ��Կͻ�����������6�����ӳ���1�꣬����2014��Ӧ���˿������ִ��������Ϊ����߹������н��ˮƽ��2014��9�¶������ض��»��ƶ����µĹ����㼤�����������������涨�������������2014������������ʴﵽ18%����������Ի�ö���ĸ߶����2013���ʵ��������������8%����������������ҵ2014���ƽ��������������14%��2014��������������������²�����Ϣϵͳ�����ƻ�ͬʱʹ��ԭϵͳ6���¡�����ͬʱ��������ϵͳ�Զ���������ز�����Ա�Ĺ�����Ӱ��ܴ�3���º������ؾ�����ǰͣ��ԭϵͳ���������������۹�������ͻ�ǩ��������Э���ǿͻ�����ʵ��ʹ�ö��������ʹ���DZ���Ʒʱ����Ϊ�ջ���������Ȩ�˻�δʹ�õ��DZ���Ʒ���ͻ�ÿ����ĩ�붫�����ع�ͬȷ�ϵ��µ��DZ���Ʒʵ��ʹ�������������������ڰ��Ÿ������������2014��10��Ͷ�������߶��DZ���Ʒ��һ��ר���豸���йز����϶�Ϊ������豸����Ҫ����2015��1��10��ǰֹͣʹ�á�2014��12��31�գ����������ճ���������۾ɣ�δ�����ֵ����2014��12�£���������Ϊ�����ʽ������Ե�ѹ������һ����Ӧ���˿���۸����С�������Ҫ��1.�����������ϣ���Ҫ���������������ٵ���Ҫ��Ӫ���ա�2.ʶ��������2014��Ȳ��������ϲ�����ε��ش�������գ��������ʶ��IJ�����ε��ش���������ƶ�����Ӧ�Դ�ʩ��3.ʶ��������2014��Ȳ������ڵ��϶���ε��ش�������գ��������ʶ����϶���ε��ش������������ָ��Ӱ��������Ŀ���϶�����Ϊ֮��ƽ�һ����ʵ������Ƴ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

15������ѡ���� ����ע����ʦ��PPS���������Է�Ʊ���ܼ�ֵʱ���������˵���У���ȷ���ǣ�����

A.������Ʊ�Ĵ���������������

B.ÿ�ŷ�Ʊ��ѡ�еĿ��������

C.ÿ�ŷ�Ʊ��ѡ�еĿ�������δ֪��

D.ÿ�ŷ�Ʊ��ѡ�еĿ������뷢Ʊ���ɱ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

16���ʴ���

W��˾��Ҫ����С�͵�������Ʒ�����������ۣ���Ʒ������W��˾�ֿ�Ϊ�����ص㡣W��˾�ճ����ײ����Զ�����Ϣϵͳ�����¼��ϵͳ�����ֹ��������ϵķ�ʽ���С�ϵͳ��2013������û�з����仯��W��˾��Ʒ��Ҫ���۸����ڸ���Ҫ���еĵ�������Ʒ�����̡�A��Bע����ʦ�������W��˾2014��Ȳ�����

����һ��A��Bע����ʦ����ƹ������м�¼�����˽��W��˾���价�����������������ժ¼���£���1����2013���ʵ��������������10%�Ļ����ϣ�W��˾���»�ȷ����2014��������������Ŀ��Ϊ20%��W��˾������ʵ����н�ƣ�����н��ˮƽ��������Ŀ������������¸�����W��˾������ҵ2014���ƽ������������Ϊ12%��

��2��W��˾�����ܼ���ΪW��˾��������6�꣬��2014��9���Ͷ���ͬ���ں�W��˾�ľ������ָ�нƸ�롣���ڹ���ѹ����W��˾��Ʋ�����Ա����Ƶ������������ܷ����ڳ���4���⣬������Ա��ƽ������������2�ꡣ

��3��W��˾�IJ�Ʒ���ٿ��ٸ��»�����ѹ�����г��������ҡ�Ϊ�����г�ռ���ʣ�W��˾��2014�����Ͷ��������������о����²�Ʒ���Ѽƻ������г���C��Ʒ��2014��11��ͣ����2014��ĩ��ij�����̲��ý��������ʽ���������һ��C��Ʒ��W��˾�Ѿ��յ����ȷ�����������벢��ת�˴���ɱ�����������������Ʒʱ���ֲ�Ʒ���������Ϻ�ͬҪ��˫����δ�ͽ���������һ�������

��4��2014��ĩ���������ߴ�Ͷ�ߵ绰����W��˾������D��Ʒ�к��еļ�ȩ���꣬����Σ�������ߵ����Ľ�����W��˾�漴������������ʾD��Ʒ���ϸ��չ��ҹ涨��������������ȩ�ڹ������а�ȫ����Χ�ڣ��������˹����йز��ŵļ�ⱨ�档������������ʾ�����й������������߶�D��Ʒ�İ�ȫ�Ա�ʾ���ǡ�

��5��2014���W��˾��Ҫԭ�ϵļ۸������������ƽ����Ӧ�̻����ȶ���Ҳû�д�ı仯�������ڼ���Ҫ�����仯��D��Ʒ���ĸߵ��������ϱ�C��Ʒ����������ʹ��D��Ʒ��ԭ���ϳɱ���C��Ʒ������3%��

��6��������2013��12�½����2���ڡ�������6%�����н��5000��Ԫ�⣬W��˾û���������������ڽ��ר�������������е�һ�������ߣ�������D��Ʒ��������Ҫ������������Ͷ��6500��Ԫ��2013��12�¿�����2014��7���깤Ͷ��ʹ�ã����費������Ϣ���룩��

���϶���A��Bע����ʦ����ƹ������м�¼������ȡ��W��˾δ����ƵIJ������ݣ���������ժ¼���£�

Ҫ���������һ��1������6���������϶����ٶ�����������������������ָ������һ���������Ƿ���ܱ��������ش�������ա������Ϊ���ڣ����Ҫ˵�����ɣ����ֱ�˵���÷��������ڲ�����λ����϶���Ρ������Ϊ�����϶���Σ���ָ��������������������Ŀ�ĺ����϶���ء��뽫��ֱ��������Ӧ�����ڡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

17������ѡ���� ����Ϣ���������£���ͳ���˹�����Խ��Խ��ر��Զ�����������������ؽ����Զ�������Ϊ��ҵ�����ĺô��У�����

A.�ܹ���Ч�����������������ݣ���Ϊ�Զ���Ϣϵͳ�����ṩ��ҵ�����һ�µ�ϵͳ��������

B.�Զ���Ϣϵͳ������߹��������ҵҵ����������ߵļලˮƽ

C.�Զ��������ױ��ƹ�

D.�Զ���Ϣϵͳ���������Ϣ�ļ�ʱ�ԡ�ȷ�ԣ���ʹ��Ϣ��ø���ȡ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

18���ʴ���

�ۺ��⣺A��˾�����й�˾���������ں�����ʡ�Ĺ��ڴ����ִ���ũҵ��ҵ����˾�����ִ�ũҵ������ʽ��������ɫũ��Ʒ��ֲ���ӹ������ʡ���ؼ����ۡ���˾��Ҫ��ƷΪ����ʳճ���ס�����֭�����������������ϡ����������ѡ����Ѿơ�A��˾�ʲ��ܶ��15��Ԫ����ң����д��ռ��˾�ʲ��ܶ��50%��ABC���ʦ�������״ν���ί�У���A��˾2012��Ȳ���ִ����ƹ���������������£�

����һ��ABC���ʦ���������ƵĴ�����̼ƻ����£���1���������Ŀ�꣺���A��˾2012��12��31�մ�������Ƿ���ʵ������

��2����ʳճ���������¼��1500��������ڼ�˾���д�����ؿ⣬A��˾ί�м�˾�����ⲿ����ʳճ���ס�ABC���ʦ���������ⲿ�ִ����ʵʩ�����ǣ������ֲ���ջ����ۡ���漰ί�д��ܼ�¼��

��3����Ͱװ���Ѿ�ʵʩ���̳���ʱ�����ù۲��Լ������ص��ա�������ƾ֤�ͼ�¼�ķ�����ȷ�������������

��4�����ڴ�����ո��ũ���е��������ϣ�������Աѯ�ʡ���������¼�ķ�ʽ���̡��������ϵ�λ��ֵС���������࣬��ɢ�ڼ���������ũ���С�

��5�����ڴ�װ�����������ǵ�A��˾����ͳһ����������洢��������ע����ʦ���������̵��װ���Ĵ��������ҳ��������ÿ�����������Դ˲��������������幫������

���϶���ABC���ʦ�������ƻ���2013��1��15��ʵʩ������̹�������2012��12��14�պ�����ʡ��ʼ�ս���ѩ��������װ��ļ�������ѩѹ�壬��ŵ����װ�����ѩ���ǣ�����ע����ʦ����Ԥ������ʵʩ��

��������2013��2��13�գ�A��˾���ڵ����������غ���ǿ���ѩ��ǿ���ѩ�ݻ���A��˾1500����ֲ�������ϱ��´��ռȫ�����ϱ��´����1��5����A��˾����ʮ���ش����������ύ������˵���У��Ʊ��´�����ʩ��ʧ����4000��Ԫ�������磨���������������������������ľ���̺����ͳ�Ƴ�����

�����ģ���1��A��˾�Ǻ�����ʡ��ģ����ִ���ũҵ��ҵ����������ý��ȹ��������ṩ��������ʾ��A��˾�ƻ���"ʮ����"�ڼ䷢չΪȫ��ǰ����������ǰʮ���Ĵ����ִ���ũҵ��ҵ����������Ϊ�˷���A��˾��ģ����չ����������������߲����ݷ�չ״���ȸ���һ�����ʽ�����

��2��A��˾����ҵ����Ӱ�죬��ҵ��Ӫҵ�����ȶ���2010�ꡢ2011���������������

��3��A��˾ȱ��ǿ���ݼ��ƶȣ��Ҷ�����Ҫ�ʲ���������Ƹ�λ��Ա���ڽ�������δ�����ָڡ�A��˾�����Ͷ��ܼ�����ҵ�����ڸ������صĿ��ǣ���Ա��ֻ���ܵ������գ�ҽ�Ʊ�����δ������Ա����Ϊ�Լ�û�еõ�Ӧ�еĴ����꣬�Թ�˾���ڵж�������

��4��A��˾���2012��Ť��Ϊӯ��ʵ��Ԥ����ָ��Ҫ�����㽫���д���

Ҫ��1����������һ�еĸ�����ֱ�ָ��ע����ʦ������̼ƻ��Ƿ����ȱ�ݡ��������ȱ�ݣ���Ҫ˵���Ľ����顣

��2��������϶����������϶��Ƿ���������ش�������ա�������ڣ���˵��ԭ��ָ��������������ػ������϶������ء�������϶������أ���д����������ص��϶���

��3��������϶���ע����ʦ����Ԥ��������ɴ�����̣������Ǵ���������ڲ����ʲ���ծ������һ�����ָ��ע����ʦӦ����ȡ�Ĵ�ʩ��

��4��������������ٶ�A��˾���涨�ڲ�������¶�˸������DZ�ڵ�Ӱ�죬ע����ʦ��Ϊ���������磨��������������������ʱ��ȷ���������ֵռ��˾�ʲ�30%����˳���������ʾ�������Ʊ��档�ٶ��������������أ�ָ��ע����ʦ���ߵ������������Ƿ���ȷ���������ȷ����ָ����ȷ�����������ͣ���˵��ԭ��

��5���ٶ�ע����ʦ������������ΪA��˾����պܴ�����������ģ�ָ���������漰����������ء�

��6���������������µIJ�������ش�������գ�ָ��ע����ʦӦ��ȷ��������Ӧ�Դ�ʩ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

19���ʴ���

�������Źɷ�����˾��Ʊ���ij���

������������

���Źɷ�����˾�����¼�ƽ��Ź�˾��Ϊ���й�˾����Ҫ����ͨѶ�豸�����������ۣ�ϵ������˧�������ij�����ƿͻ���������ʦ������ʵ�йؼ���Ŀ�ϻ����ֻ��ƶȣ�2014���������ʦ�����������������Ŀ�ϻ��ˣ��ɺϻ�����ܺ���ΰ����ϻ���������ʯΰ�Խ��Ź�˾2014��ȵIJ���������ơ�����������£�

����һ

�����Ŀ���Ա����Ӫҵ������ķ����϶�������ƣ���������ƹ����壬��������ժ¼���£���λ����Ԫ����

���϶�

2014��1�£����Ź�˾Ϊ������˾�����н��5000��Ԫ�ṩ���õ�����2014��12�£���������˾δ�ܳ�������ծ��������Ժ���ߣ�Ҫ����Ź�˾�е��������Σ�֧����Ϣ5250��Ԫ��2015��1��15�գ���Ժ�����о�����ʤ�ߣ�����2015��1��20��ִ����ϡ����ǵ�������˾�������Ʋ����㣬��������ծ���Ź�˾������2014��ȱ�����Ŀ�����“Ӫҵ��֧��”5250��Ԫ������“����Ӧ����”5250��Ԫ����һ����ʹ�ý��Ź�˾2014����ĩ��Ӫ���ʽ��2015��1�µľ�Ӫ��������ֽ�������������ָ�������Կ��ܵ��¶Գ�����Ӫ���������ش����ǵ�����������Ź�˾��������ȡ�ĸ��ƴ�ʩ�����ע����ʦʵʩ��Ҫ����Ƴ�����Ϊ���Ź�˾����2014��Ȳ��������ݵij�����Ӫ�����Ǻ����ģ���������Ӫ�����Դ����ش�ȷ���ԡ�

������Ҫ��

1.�������һ�е����˵���ڣ�1������3�������ָ�������Ŀ���Աʵʩ����Ƴ����д��ڵIJ���֮��������Ҫ˵�����ɡ�

2.�������һ�е����˵���ڣ�4������ǰ�ڳ��ߵIJ�ǡ������������˵���ϻ�����ܺ���ΰӦ����δ�����

3.�������һ�е����˵���ڣ�4����ٶ�����������������������2014��Ȳ������߱���Ʊ��棬����������Ҫ��ָ���������ע����ʦ�ֱ�Ӧ����ȡ��Щ��ʩ��

4.�ٶ�ֻ�������϶�����������ڲ���������������ǰ���£���ָ����ܺ���ΰע����ʦӦ�����ߺ���������͵���Ʊ��棬��Ϊ����������Ʊ��档

��Ʊ���

���Źɷ�����˾ȫ��ɶ���

�����Զ��ԣ�

һ��������Բ���������

���ԣ�

����ע����ʦ������

���ԣ�

������ʦ�������й�ע����ʦ����ܣ�ǩ�������£������£��й�ע����ʦ����ΰ��ǩ�������£��й�××�ж�0һ�������¶�ʮ��

5.˵���ڶԽ��Ź�˾�������ʵʩ��Ŀ�������Ƹ���ʱ��������ԱӦ��ͬʱ���ǵ����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

20������ѡ���� ��Լ�˾����������ڿ���֮�ϵķ��գ�ע����ʦ��ȡ�����´�ʩ�У���ǡ�����ǣ�����

A.���ڳ�����˾������Ӫ���̵��ش��ף���������ҵ����

B.�����ճ���ƺ�������������Ļ�Ʒ�¼�Ƿ��ʵ�

C.���˻�ƹ����Ƿ����ƫ�����۲�������ƫ��Ļ����Ƿ����������������µ��ش��������

D.������Ʋ��Եķ�Χ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

21������ѡ���� ������Ϣ����һ����ơ�Ӧ�ÿ����빫˾�����������֮��Ĺ�ϵ������˵���в���ȷ���ǣ�����

A.��˾������Ϣ������Ӱ��һ����ƺ�Ӧ�ÿ��ƵIJ������ʵ

B.ע����ʦ��ִ����Ϣ����һ����ƺ�Ӧ�ÿ������֮ǰ��������ִ�����Ĺ�˾������Ϣ�����������

C.Ӧ�ÿ����������ڴﵽ��Ϣ����Ŀ��Ŀ���

D.��Ϣ����һ������Ƿ���Ч����Ӱ��Ӧ�ÿ��Ƶ���Ч���Ƿ��ܹ�����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

22������ѡ���� �����й���Ƴ�����˵���д�����ǣ�����

A.��Ƴ�����ָע����ʦ��ij�ཻ���˻�����е��ڰٷ�֮�ٵ���Ŀʵʩ��Ƴ���ʹ���г�����Ԫ���б�ѡȡ�Ļ���

B.�������������˷ֲ㣬ע����ʦͨ��ʹ�þ�ֵ���Ƴ��������ʹ��Ƴ����Ͳ����Ƴ�����Ҫ��������Ŀ���ڴ���

C.�ڿ��Ʋ����л���ֵ�������������պ���ܷ��գ�Ӱ�����Ч�ʣ���ϸ�ڲ�����ͨ�����ֵ����������ȷ��պ����ܷ��գ�Ӱ�����Ч��

D.ϵͳѡ������ʹ�÷��㣬���������������壬��ʹ��ϵͳѡ������Ҫ�����������������еģ������������ϴ��ƫ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

23���ʴ���

��˾�������״ι������й�Ʊ�����У�ABC���ʦ������������Ƽ�˾2011�����2013��ȵıȽϲ�����ί��Aע����ʦ������Ŀ�ϻ��ˣ�Bע����ʦ������Ŀ�������Ƹ����ˡ�����������£���1��Aע����ʦ����������Ա�����˻��ʦ������������Ϊ������ڲ��Ļ���ǿ����������Ϊ�����ҵ�����ۡ���н�����������ߺͳ�������Bע����ʦ������Ŀ�������Ƹ����ˣ���˴�Ҷ�Ҫ��ʱ��Bע����ʦ��ͨ��Э��Bע����ʦ����ΪBע����ʦ�Ը������������ƶȳе��������Ρ�

��2��Aע����ʦ�����û��ʦ�������ڲ���Ϣ����ר��C���Լ�˾�IJ�����Ϣϵͳ���в��ԡ�ר��C�������Բ���ò�����Ϣϵͳ����ơ�

��3��Bע����ʦ��������æ���Ѿ���Aע����ʦ���Ҫ������Ʊ����պ�Լ�˾2011���2012��ıȽϲ������и��ˣ�����Ʊ�����ǰ�ܹ���֤��2013������γɵ��ش��жϺ���Ҫ���۽��и��ˡ���4��Bע����ʦ����ƹ������о���ִ�е���Ŀ�ʕ����Ƹ����������¼�¼�����й���Ŀ�������Ƹ��˵�������Ҫ��ij����ѵõ�ִ�У�����Ŀ�������Ƹ����ڳ��߱���ǰ����ɣ���û�з����κ���δ��������ʹ����Ϊ��Ŀ���������ش��жϼ��γɵĽ��۲��ʵ���

��5�����ʦ����������������������������������ѯ����������¼��ѯ�����������¼Ѱ����ѯ������Լ���ѯ�����ľ��ߡ����������Լ����ߵ�ִ������������Ŀ��������������������������רҵ��ʿ��ѯ���γɵļ�¼��Ӧ����Bע����ʦ�Ͽɣ����پ�Aע����ʦ�Ͽɡ�

��6�����ʦ��������ԭֽ�ʼ�¼������ɨ������ҵ����������ԭֽ�ʼ�¼����ʽ��������ȫ��ͬ��ɨ�踴�Ƽ��������˹�ǩ���������������й�ע�ͣ�ɨ���ĸ��Ƽ��ܹ������ʹ�ӡ�����ʦ���������豣��ԭֽ�ʼ�¼����ƹ����塣�Ե��ӻ�����������ʽ���ڵ���ƹ����壬������ת����ֽ����ʽ����ƹ����塣

Ҫ����������ڣ�1������6�������ָ��ABC���ʦ����������ע����ʦ�������Ƿ�ǡ�����粻ǡ������Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

24������ѡ���� ���������У�����ȡ��Ʊ��Ȩ�����ε��У�����

A.��˰�ա��̳С��������������ȡ��Ʊ��

B.�������ܳ�Ʊ��ǩ����Ʊ��

C.��Ʊ�����ش��ʧȡ�ò����ϡ�Ʊ�ݷ����涨��Ʊ��

D.�������ܱ���ת�õ�Ʊ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

25���ʴ���

ABC���ʦ������ͨ����Ͷ��������ί�У�������Ƽ���2013��ȼ��Ų���ҵ������1��ĸ��˾��10��ȫ���ӹ�˾��7�Ҳ���Ȩ�淨����ĺ�Ӫ��ҵ�Լ�����4�Ҳ��óɱ��������Ͷ��ʵ�干22�ҹ��ɡ�ABC���ʦ������ί��Aע����ʦ���μ�����Ŀ�ϻ��ˡ�������Ŀ��������˽�ľ���������ⶨ����Ƽƻ�������ժ¼���£���1��Aע����ʦ��ȷ����ɲ���ʱ��������ҵ������Ժϲ������ĺϲ���Χ���ƺͱ����ƹ�ϵΪ����ȷ�����ŵ���ɲ��֣���������1��ĸ��˾���������10��ȫ���ӹ�˾��Ϊ���Ų�������ɲ��֡�

��2��������Ŀ���Ե�����ɲ����Ƿ�Լ��ž��в����ش���Ϊ�����ж���ɲ����Ƿ�������Ҫ��ɲ��֡�

��3��������Ŀ���ڼƻ���ƹ���ʱ����ɲ���ע����ʦ��ͨ��������Ŀ�ϻ��˼������ڻ��ʦ�������Լ������������𣬳�����ɲ���ע����ʦû�з�����ɲ��ִ��ڵ��ش������

��4�����ڼ�����Ƶ�Ŀ�ģ�������Ŀ���ڼƻ���ȷ�����Ų���������Ҫ�ԣ���Ҫ��ɲ��ֲ�����Ϣ����Ҫ������ɲ���ע����ʦȷ����

��5�����ƶ�����������Ʋ���ʱ��������Ŀ��ȷ�����Ų����������Ҫ��ˮƽ�������ձ�������ķ�ʽ��ȷ������ɲ��ֵ���Ҫ��ˮƽ��

��6��������Ŀ������������IJ����ش����������ƺ�ʵʩ��һ����Ƴ���ʱ��������������Ҫ��ɲ��ֽ�����ƣ����ڲ���Ҫ����ɲ����ڼ��Ų���ʵʩ������������Ѿ�ִ�еĹ������ܻ�ȡ��֡��ʵ������֤��ʱ��������Ŀ��Ӧ��ѡ��ijЩ����Ҫ����ɲ���ִ��һ��������Ƴ���

Ҫ�����������1������6����ֱ�ָ��������Ŀ�����ⶨ����Ƽƻ��Ƿ�ǡ���������ǡ�������Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

26������ѡ���� ע����ʦ��չ����ҵ����ȷ���ڼƻ���ƹ���ʱ�ﵽ��Ŀ���ǣ�����

A.�߱�ִ��ҵ������Ķ����Ժ�����

B.�������������������������Ӱ��ע����ʦ���ָ���ҵ����Ը������

C.�뱻��Ƶ�λ֮�䲻���ڶ�ҵ��Լ����������

D.�Է�����������ĺ�������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

27���ʴ���

ABC���ʦ��������Aע����ʦ��������й�˾�ɷ�����˾�����Ƽ�˾��2013��Ȳ���������ơ������Ŀ�������ļ�˾����������Ҫ��Ϊ100��Ԫ����˾���ǰ�����ܶ�4500��Ԫ����ƹ�����Aע����ʦ���ּ�˾û�и��ݳɱ���ɱ��־�ֵ��͵�ԭ�����ĩ������м������������߹�120��Ԫ����ƹ�����2014��3��1����ɣ���˾���»���2014��3��5����������Ʋ�����������Ʋ�����ǩ�ָ��¡�Aע����ʦ�Լ�˾2013��Ȳ��������˱��������Ҫ��Aע����ʦ���ߵ�������Ʊ���Ĵ�Ǻ�ʽ�Ƿ����������Ҫ���粻������ֱ�ָ�������ֱ����Ը�����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

28���ʴ��� ��ע����ʦ�������A��˾2014��Ȳ���������2015��3��8�ճ�������Ʊ��档����ƹ�������صIJ����������£���1����ע����ʦ�ڶ�Ӧ���˿���к�֤ʱ��������Ƴ��������е�ϵͳѡ����ѡȡ���������������������Ϊʶ��������¼����ƹ����塣��2��2015��3��5�գ���ע����ʦ�����ƹ���������4��20�ս���ƹ��������Ϊ������Ƶ�������3���ڽ���ƹ��������Ϊ������Ƶ���ʱ����ע����ʦ��δ�����������ܱ��ݸ帽���ո�֮��һ�𱣴档��4��2015��5��1�գ���ע����ʦ���ֶԹ̶��ʲ���Ŀ��������ȡ�˳�֡��ʵ������֤�ݣ�����ƹ�������û�м�¼��Ҫ����ƽ��ۣ��������ƹ����壬������ƽ��ۡ���5��2015��5��15�գ�ע����ʦЭ��Ի��ʦ����������ִҵ�������ʱ������Ӫҵ��������Ŀ�����������ļ�������˼�ע����ʦ���������ļ�ɾ������������ȷ���ļ���Ҫ����������ڣ�1������5�������ָ����ע����ʦ�������Ƿ�ǡ�����粻ǡ������Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

29������ѡ���� ���г����п�����ʶ���Ӧ������ȷ�Ϸ������DZ������У�����

A.ͨ����֤��ֱ�ӵĹ�ͨ��ʽ����Ƶ�λ�Ĺ˿�ȷ֤���ۺ�ͬ�IJ��ֻ�ȫ�������Լ��Ƿ���ڸ���Э��

B.���ü�������������������·ݺͲ�Ʒ��ҵ��ֲ��Ƚϵ��ں������ڼ������

C.����Ƶ�λ��������Ա���ڲ����ɹ���ѯ���ٽ���ĩ���쳣���۱仯���쳣��������

D.��ĩ��ӽ���ĩʱ�ڱ���Ƶ�λ��һ����ദ���ۼ������ֳ�ʵ�ع۲����ۼ����������ʵʩǡ���������Լ�����Ľ�ֹ����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

30���ʴ���

ABC���ʦ�������״γн�������й�˾��˾2013�������XYZ���ʦ������������������Ƽ�˾��ǰ�λ��ʦ����������˾��Ҫ����ú̿�����������ۡ�Aע����ʦ��Ϊ�����Ŀ�ϻ��ˣ��˽��˾���价������2013��ȼ�˾˰ǰ��������5%ȷ���˲���������Ҫ��500��Ԫ��

����һ��Aע����ʦ����ƹ������м�¼�����˽�ļ�˾������价������������ժ¼���£���1����˾���ڵ�ú̿��ҵ�ܹ��������ߵ�Ӱ�죬ú̿���������ڴ�ͳ�ĵ��ļ��ȣ�������δ���ֽϴ���ȵ���������˾2013����ļ�����ǰ3��������ȣ������˼���������2013�����ǰ������ʾ�������15000��ԪӪҵ�����3800��Ԫë���ľ�ӪĿ�ꡣ2013��ȫ��ú̿��ҵƽ��ë����Ϊ5.7%��

��2����˾ij��������2013��6��������Ͷ����9��ֹͣ�ʱ�����

��3������ú̿�۸�IJ������ǣ���˾��Ҫԭ���ϲɹ��۸�Ҳһֱ����������˾Ԥ����Ҫԭ���ϼ۸���2013���ǰ�ܿ��ܻ�Ҫ�����������2013��11�½��д����ɹ���������2014��1�µ�ǰ����������2014�꿪ʼ�����ԭ�����г��۸�ʵ���Ͽ�ʼ�µ���

��4��2013��12�£�����ú̿������������Ⱦ����������������������˲�����Ӱ�죬ͬʱ�������۳���Ⱦ���أ��ܱ߾���Դ�һֱ��������ǰ����Ҫ�����������������������Ѿ��Լ�˾�������ϣ�Ҫ���˾���о��⳥����˾��ʦ��Ϊ������ط��棬��˾�ܿ����⳥�Ľ����150��Ԫ����˾���»������̭һ�����豸���ӵ¹�����һ������Ⱦ�ŷŵ������豸�������Ⱦ���⡣

���϶���Aע����ʦ����ƹ������м�¼������ȡ�ļ�˾�IJ������ݣ���������ժ¼���£�

��������Aע����ʦ����ƹ������м�¼����ʵʩ�Ŀ��Ʋ��Ժ�ʵ���Գ���������ժ¼���£���1�����㱾����Ҫ��Ʒ��ë���ʣ���ͬ��ҵ���бȽϣ�����Ƿ�����쳣���Ƿ���ڽϴ�������ԭ��

��2����ȡ��Ʒ�۸�Ŀ¼������ۼ��Ƿ���ϼ۸����ߣ���ע�����۸����������ϵ���е���Ҫ�ͻ��IJ�Ʒ�۸��Ƿ�����������Եͼۻ�۽���ķ����֮��ת�����������

��3����ȡ����Ӫҵ����һ�������ļ���ƾ֤�������Ӧ�����۷�Ʊ�����ۺ�ͬ�Ƿ������������ڡ�Ʒ����������һ�¡�

��4������������Ҫ�����Ŀ����ĩ�ɱ��־�ֵ�������������˾�ļ��������бȽϣ���������ԭ��

��5�����ݽ����̽����������������ʱ��������뱻��Ƶ�λʵ�ʵĽ������ʱ���������бȽϡ���6�������ʱ�֧��Ԥ�㡢��˾��ػ������ȣ���鱾�����ӵ��ڽ������Ƿ�ȫ���õ���¼��

�����ģ���1����˾2012��Ȳ�����XYZ���ʦ��������ƣ�����2013��3��31�ճ������ޱ����������Ʊ��档

��2����˾2013��12��31���ʲ���ծ���н����Խ����ʲ�����ʾ���Ϊ2000��Ԫ�����������Щ�����Խ����ʲ��ǰ�������ʷ�ɱ����м�����2013��12��31�ո�����Խ����ʲ��Ĺ��ʼ�ֵΪ1300��Ԫ��ע����ʦ����˵������飬��˾������δ���ܡ�

Ҫ��1���������һ�ڣ�1������4���������϶����ٶ���������������������ָ������һ���������Ƿ���ܱ��������ش�������ա������Ϊ�����ش�������գ���Ҫ˵�����ɣ���˵���÷�����Ҫ����Щ������Ŀ��������Ӫҵ���롢Ӫҵ�ɱ���������ڽ����̡�������á��ʲ���ֵ��ʧ��Ԥ�Ƹ�ծ��Ӫҵ��֧��������Щ�϶���ء�

��2������������ڣ�1������6����ٶ���������������������ָ����Ƴ������������һ��������϶���ʶ����ش���������Ƿ�ֱ����ء����ֱ����أ�ָ����Ӧ����ʶ�����һ���ش�������գ�����Ҫ˵�����ɡ�

��3����������ģ��ٶ�������������������Aע����ʦ�ж�Ӧ���ߺ������͵���Ʊ��棬��������Ʊ��档�ڴ����������У����в����ã�����д"������"������˾���õ�����˰˰��Ϊ25%��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

31������ѡ���� ע����ʦ����ƹ����з����˱���Ƶ�λ�Ĵ�ɶ�����ռ������ʽ𣬵��±���Ƶ�λ�ʽ���ת���ѣ�ע����ʦ���������Ӫ���������ش����ǡ�����Ƶ�λ�������Ѳ�ȡһЩ���ƴ�ʩ��ע����ʦ��ʵʩ������Ƴ������жϹ������ȡ�ĸ��ƴ�ʩ�Ƿ���У����в���ȷ���ǣ�����

A.�����������������ֽ�������Ԥ�⡢ӯ��Ԥ���Լ��������Ԥ��

B.���������Գ�����Ӫ�����������ڼ������Դ�ɶ�ռ�þ��ʽ�֮�����12���£�ע����ʦӦ����������㽫�����ڼ�������12����

C.������������������������ڲ���

D.�Ķ��ɶ�������¼�����»�����Լ����ίԱ������йز������ѵļ�¼

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

32������ѡ���� ���߶����˵�Ҫ��������ȫ�෴�Ķ�����Ϊ������

A.��������

B.�����Է���

C.��������

D.�����Է���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

33������ѡ���� ���¶�ѯ֤�������������۵ij����У�ע����ʦ��Ϊ����ȷ���ǣ�����

A.����������ܱ����뱻��Ƶ�λ�IJ�����ص��ڲ����ƴ���ȱ��

B.������������������ڴ���

C.����������ζ��ע����ʦҪʵʩ��һ������

D.ijЩ����������ܱ���һ�����ڴ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

34������ѡ���� ��ΪӦ�Թ̶��ʲ������϶��������ն���ȡ���������֤���У�����ص��ǣ�����

A.�۲쾭Ӫ��������̶��ʲ�������������������з����Ƚ�

B.ѯ�ʱ���Ƶ�λ�Ĺ�������������Ź̶��ʲ��������

C.�Թ̶��ʲ�ʵ��Ϊ��㣬�����̶��ʲ���ϸ�˺����ƾ֤

D.�Թ̶��ʲ���ϸ��Ϊ��㣬�����̶��ʲ�ʵ������ƾ֤

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

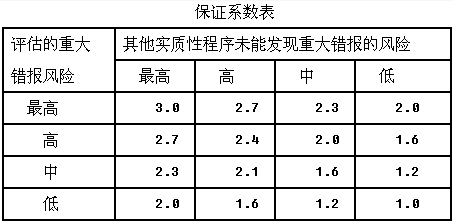

35������ѡ���� ��ϸ�ڲ��������÷�ͳ�Ƴ�����������ȷ��������ģʱ���ù�ʽ����������ģ��ע����ʦȷ��������������Ϊ3750000Ԫ��Ԥ���������Ϊ35000Ԫ�������̴���Ϊ125000Ԫ����֤ϵ��Ϊ3.0����ע����ʦȷ����������ģ�ǣ�����

A.65

B.90

C.128

D.322

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

36������ѡ���� ���������Ա�����漰��Ϣϵͳ�����µ���ƹ���������������ȷ���ǣ�����

A.���ü����������Ƽ���ִ����Ƴ���ʱ�����Լ�����Ƴ���

B.��Ϣ������Ƶķ�Χ����Ϣϵͳ�ĸ��Ӷȳ����ȣ�����ҵ��ҵ��������

C.��Ϣ������һ�������Ҫ��ȫ�������϶�����ֱ��Ӱ��

D.ʹ�ü����������Ƽ������Զ�ÿһ�ʽ�����ϸ�ڲ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

37������ѡ���� ע����ʦ�н�ij���Ź�˾������ƹ������ڱ�����Ʊ���ʱ�������Ƿ�Ӧ����Ʊ������ἰ��ɲ���ע����ʦ�Ĺ����������жϲ���ȷ���ǣ�����

A.ͨ������£��Լ��Ų������ߵ���Ʊ��治Ӧ�ἰ��ɲ���ע����ʦ

B.����Ʊ������ἰ��ɲ���ע����ʦ�Ĺ������ܼ��Ἧ����Ŀ��Լ����������е�������

C.�����Ϊδ�ܻ�ȡ��֡��ʵ������֤����Ϊ�γɼ����������Ļ�����������Ŀ�����Ҫ����ɲ���ע����ʦ����ɲ��ֲ�����Ϣʵʩ�ӵij���

D.�����Ϊδ�ܻ�ȡ��֡��ʵ�����ɲ��ֲ�����Ϣ�����֤�ݣ���Ӧ������Ʊ������ἰ��ɲ���ע����ʦ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

38���ʴ���

Aע����ʦ������Ƽ�˾2013��Ȳ�����Aע����ʦ���ּ�˾2013��12��31��Ӧ���˿���1000����Ŀ��ɣ�Ӧ���˿������ֵΪ3000000Ԫ���ٶ�ע����ʦȷ���Ŀ����̴�����50000Ԫ���������ش��������Ϊ"��"ˮƽ������ʵ���Գ���δ�ܷ����ش�����ķ���Ϊ��ˮƽ�����豣֤ϵ��Ϊ2.4����ע����ʦ�������÷�ͳ�Ƴ���������Ӧ���˿�����϶����в��ԡ�

Ҫ��1�����ù�ʽ������������ģ��

��2������ע����ʦ��ȡӦ���˿������������ֵ��1200000Ԫ��������ʵʩ��֤��������һ���������߹�Ӧ���˿�18000Ԫ������ñ��ʷ��ƶ�Ӧ���˿����������

��3���������������أ�������Ӧ���˿���Ŀ�Ƿ�����ش������ע����ʦ�Ƿ���Ҫ����֤������ģ����4������ע����ʦ������Ӧ���˿�����С�����ٽ�ֵ��5000Ԫ����˵���Ѿ������Ӧ���˿�����Ƿ���Ҫ�ۻ�����˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

39������ѡ���� ���й��ڲɹ��븶����Ʋ��Ե�˵���У�����ȷ���ǣ�����

A.ע����ʦӦ��ͨ�����Ʋ��Ի�ȡ֧�ֽ�����Ƶ�λ�Ŀ��Ʒ�������Ϊ�л�͵�֤��

B.ע����ʦ��ʵʩ���Ʋ���ʱ��Ӧ��ȡ�����������յ��Ͳɹ���Ʊ�����������Ϣ�Ƿ�˶�һ�£���Ʊ���Ƿ�Ӹ���"���"ӡ��

C.ÿ��ĩ��Ӧ���˿�����Ӧ����Ӧ���˿������������

D.������յ��Ƿ����ȱ�Ų��ѵǼ�������Ҫʵ�ּƼۺͷ�̯�϶�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

40������ѡ���� ͨ���˽��֪�������Ŀ���Ա�ĸ�����A���У�����Ƶ�λ����������˻����������˻��ǰ�����������ҵ���������ģ�����˵����ȷ���ǣ�����

A.����Զ����Բ�������Ӱ��

B.��Զ����Բ�������Ӱ��

C.��Ӧ��ע����ʦ���������Ŀ��

D.ӦҪ��ע����ʦ�ĸ���ע����A���еĴ���˻�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

41���ʴ��� ABC���ʦ�������γн���D���Ź�˾2013��Ȳ�����ƹ�����ί�ɼ�ע����ʦ�μ�����Ŀ�ϻ��ˡ���ִ�����ҵ������У������������1�����ƶ�����������Ʋ���ʱ���ɼ�����Ŀ�����ɲ���ע����ʦ��ͬȷ�����Ų����������Ҫ�ԡ���2��������Ŀ�����ͨ��������ɲ���ע����ʦ�Ĺ�����ʵʩ�ӵķ�����������Ͷ���ɲ��ֲ�����Ϣʵʩ��һ����Ƴ������������ֵ���ɲ���ע����ʦ�����ж����ԡ���3�����뼯�Ź������̶����ҵ��Լ������ʱ��ABC���ʦ������Ҫ��D���ų�ŵ����ܻ�������������ɲ��־Ͳ���������е���Ҫ��ͨȫ����֪������Ŀ�顣��4�����ڲ���Ҫ����ɲ��֣�������Ŀ��Ӧ���ڼ��Ų���ʵʩ��������Ҫ��1����ֱ��ж��������������Ƿ���ȱ�ݣ������ȱ�ݣ����Ҫ˵�����ɡ���2�����������Ŀ�����ۣ��ɼ�����Ŀ�����ɲ���ע����ʦ����ɲ��ֲ�����Ϣִ�еĹ����������Ի�ȡ��֡��ʵ������֤�ݣ���Ϊ�γɼ����������Ļ�����������Ŀ��Ӧ��δ�����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

42������ѡ���� �ڼ��Ų�������У�ע����ʦ��Ŀ��ͨ��������������

A.ȷ���Ƿ��μ�����Ƶ�ע����ʦ

B.�ͱ���Ƶ�λ�Ƿ������˳����õIJ�����ƻ�����������з��ɷ����ȡ��֡��ʵ������֤��

C.������μ�����Ƶ�ע����ʦ������ɲ���ע����ʦ����ɲ��ֲ�����Ϣִ�й����ķ�Χ��ʱ�䰲�źͷ��ֵ����⣬����ɲ���ע����ʦ���������Ĺ�ͨ

D.������μ�����Ƶ�ע����ʦ�������ɲ��ֲ�����Ϣ�ͺϲ����̣���ȡ��֡��ʵ������֤�ݣ��ԶԼ��Ų����Ƿ��������ش��水�����õIJ�����ƻ������Ʒ���������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

43������ѡ���� ������Ƶ�λ�����������ƵĹ�������ʱ�������й���ƹ������Ƶ�˵���У�ע����ʦ��Ϊ��ȷ���У�����

A.��ƹ����������������Ա�������Ϊ���ܵ�����

B.��ƹ�������������շѹ��Ͷ��ܵ�����

C.��ƹ�����������Ŀ���Ա���ʺ������IJ�����ܵ�����

D.��ƹ��������������Ŀ�漰���۾��߶��ܵ�����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

44���ʴ���

ABC���ʦ�����������ƶ�ҵ�����������ƶȣ������������쵼�㼯���о���ȷ��������ҵ�����������ƶȣ��й�����ժ¼���£���1�����������½����ϻ��˵�ҵ������������ȷҪ�����3����������һ���µ�����ʵ����Ź�˾���Ŀͻ�����������3����������Ŀ��ҵ���������䱾����ǰ3λ��

��2���������ƶ����ڲ�ҵ�����ƶȣ�ԭ����ÿλ�ϻ��˵�ҵ���ܱ��ڲ���飬����úϻ��˵���������Ŵ�����ҵ��������һ������������������顣

��3����Ŀ�������Ƹ����ƶȹ涨������������ʵ���������Ҫ��������ѡ����������ҵ�����Ա���ڳ�����Ʊ���ǰ�������Ŀ���������ش��жϺ���������ʱ�γɵĽ������������ۣ�����������нӵIJ�������ʵ�������ƣ�������������Ŀ�ϻ������н����������Ƹ��ˡ�

��4����ƹ����屣���ƶȹ涨��Ϊ����ҵ�����ӻ����������ֽ�ʹ����徭����ɨ���Ӧ��������ӵ壬ԭֽ�ʵ������ٱ��档

��5��������Ҫ�������Ŀ��������Ա��ÿ��ǩ�����ض�����Ҫ�������ȷ�Ϻ���

��6��������������ҵ�����ۡ���н�ͽ��������ʦ������ͨ����������Ŀ�����������ϵ�Ա�����ƶ���Ӧ��ҵ�����ۡ���н�������ı���

Ҫ����������ڣ�1������6�������ָ��ABC���ʦ������ҵ�����������ƶ��Ƿ��������������������Ĺ涨������Ҫ˵�����ɡ��������±���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

45������� �ļ���Ԯ���뺣��4000m��������ʱ��Ҫע�⣨������������������ʹ������ͨ���豸��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

46������ѡ���� ע����ʦ�ڿ����Ƿ�������ʵʩʵ���Գ���ʱ������˵����ǡ�����ǣ�����

A.���ƻ�����������صĿ���Խ������ע����ʦԽ����������ʵʩʵ���Գ���

B.���ʵʩʵ���Գ���������Ϣ������֮��Ļ�ȡ���������������ѣ���ע����ʦһ��������֮��ʵʩʵ���Գ���

C.������ij���϶�ʵʩʵ���Գ����Ŀ���������ȡ���϶����������֤�ݣ��Ӷ�����ĩ�Ƚϣ���ע����ʦӦ������ʵʩʵ���Գ���

D.ע����ʦ������ij���϶����ش��������Խ�ߣ�ע����ʦԽӦ�����ǽ�ʵ���Գ�����������ʵʩ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

47������ѡ���� ע����ʦ�ƻ��������й�˾��˾2013�����������ҵ���Ƿ���Ѽ�¼������ʵ���Գ����ȡ�����֤��������ص��ǣ�����

A.�Գ��ⵥΪ��㣬�鵽����ƾ֤���ͻ�ǩ�յ���Ӫҵ������ϸ��

B.��������ϸ��Ϊ��㣬�鵽����ƾ֤���ͻ�ǩ�յ�

C.��Ӧ���˿���ϸ��Ϊ��㣬�鵽����ƾ֤���ͻ�ǩ�յ�

D.�����ж��˵�Ϊ��㣬�鵽����ƾ֤���ͻ�ǩ�յ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

48������ѡ���� ���й��ڶ�Ӧ���ݵ���������ȷ���ǣ�����

A.��Ӧ���ݱ��������������IJ�����Ӧ���뱾����صĽ�����¶��ϵ�����Ķ�

B.ע����ʦӦ����ȡ��֡��ʵ������֤�ݣ���ȷ���ڲ����а����Ķ�Ӧ�����Ƿ��������ش��水�����õIJ�����ƻ��������б�

C.ע����ʦӦ��ȷ���������Ƿ�������õIJ�����ƻ���Ҫ��Ķ�Ӧ���ݣ��Լ����ڲ��������Ƿ���ȷת�뱾�ڱȽϲ���

D.�������������������Ӧ�������ڵı��ڲ������巢���ģ�ע����ʦͨ����������Ʊ������ر��ἰ��Ӧ����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

49������ѡ���� ��ȷ������������������Ӫ�������ʵ���ʱ�������ж��в���ȷ���У�����

A.����������������Ӫ�������ڼ䲻�������Բ��������6����

B.�����˾�������õ�ӯ���������ⲿ�ʽ�֧�֣�������������Գ�����Ӫ������������

C.������ڳ��������ڼ䵫���ܶԳ�����Ӫ�����������ǵ����������û������ȷ����DZ�ڵ�Ӱ��

D.������Գ�����Ӫ������������ʱ���ǵ���Ϣ��Ӧ������ע����ʦʵʩ��Ƴ����ȡ����Ϣ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

50������ѡ���� �����й����Ҫ�ص�˵���в���ȷ���ǣ�����

A.���ע����ʦ�ڶԲ������ߵ���Ʊ��������������������Σ�Ӧ������Ʊ����н��䵥����Ϊһ���֣�����"������ط��ɷ����Ҫ�������"Ϊ����

B.���ҵ���������ϵ�˷ֱ���ע����ʦ������Ƶ�λ�����㣨���η����ͱ���Ԥ��ʹ����

C.�ڲ�������У���ƶ�����

D.������ҵ���漰����֪ʶ�ͼ��ܳ�����ע����ʦ��������ע����ʦ��Ӧ�нӸ����ҵ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

51������ѡ���� ע����ʦ����ί����Ƽ�˾2014��Ȳ������ڶԹ��������佻���������У��������Ԥ�ڲ�����������֡��ʵ������֤�ݣ�ע����ʦӦ��������

A.ֱ����Ϊ��Ʒ�Χ�ܵ����ƣ����������������Ʊ���

B.�Բ��������ش�Ӱ���������������ȡ��������

C.ֱ����Ϊ��Ʒ�Χ�ܵ����ƣ���������ʾ�������Ʊ���

D.ֱ����Ϊ��Ʒ�Χ�ܵ����ƣ��������������Ʊ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

52������ѡ���� ������Ӫ������ָ����Ƶ�λ�ڱ��Ʋ���ʱ���ٶ��侭Ӫ��ڿ�Ԥ���Ľ����������ȥ������Ԥ���Ľ���ͨ����ָ������

A.�ʲ���ծ���պ�ʮ������

B.�ʲ���ծ���պ��ʮ�ĸ���

C.�ʲ���ծ���պ���ʮ������

D.��Ʊ����պ�ʮ������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

53������ѡ���� �ڽ���ί��֮ǰ������ע����ʦ��ǰ��ע����ʦѯ�ʵ�����ͨ������������

A.�Ƿ��ֹ�������ڳ��ŷ��������

B.ǰ��ע����ʦ��Ϊ���±���Ƶ�λ�����������ԭ��

C.ǰ��ע����ʦ����������ش��ơ���Ƶ������ϴ��ڵ��������

D.ǰ��ע����ʦ���뱻��Ƶ�λ�����㹵ͨ���Ĺ��ڹ�������ס�Υ��������Ϊ�Լ��ڲ����Ƶ��ش�ȱ�ݵ�����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

54������ѡ���� �������Ƶ�λ�Ĵ���̵��ڲ�����������������ڽ��У�ע����ʦ����ƺ�ִ����Ƴ���ʱ��Ҫ��ע�����ذ���������

A.�̵�����������֮�����ڵij���

B.����ڲ����Ƶ���Ч��

C.ע����ʦ��רҵʤ������

D.����Ƶ�λ���ŵ��̵���Ա������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

55������ѡ���� Ϊ����ϵͳ������֤�Ŀ����Ƿ�ȷʵ����ư���Ч����������ִ�е���Ƴ����ǣ�����

A.������Ч���û��������볢�Խ���ϵͳ

B.����ͻ���ȫ������������дһ�����������

C.���ѡȡϵͳ�������IJ��ֽ��ף���������Щ�����Ƿ��ʵ�������

D.���Ա���������й�����δ�������û���������й¶�����˵�����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

56������ѡ���� ���и����У�ע����ʦΥ��ְҵ����������ǣ�����

A.ע����ʦ����ҵ��Լ����רҵ���Ҫ�����ί��ҵ��

B.ע����ʦ����ƹ�����֪Ϥ����ҵ���ܱ��ܣ���������Ϊ�Լ�������ıȡ����

C.���йط������ɵ������£����ʦ���������Ի����շ���ʽΪ�ͻ��ṩ������Ʒ���

D.����Ʊ��溭�ǵ��ڼ��ڣ�ע����ʦ������ƿͻ��Ķ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

57������ѡ���� ����ί�к���ע����ʦ����ǰ��ע����ʦ�Ĺ�����ʱ������˵���У���ȷ���ǣ�����

A.����ע����ʦ������ƹ�����Ҫ���о����Ƿ����ǰ����ƹ�����

B.����ע����ʦ�������ǰ��ע����ʦ����ƹ�����

C.����ע����ʦ������ƿͻ�ͬ���������Ƿ����ǰ��ע����ʦ��ƹ�����

D.����ע����ʦ������ǰ��ע����ʦ����ƹ�����ʱ��Ӧ��ֹҵ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

58���ʴ���

�ۺ��⣻ABC���ʦ����������ί�У���M�ɷ�����˾�����¼��M��˾��2013��Ȳ���ʵʩ��ơ�M��˾��Ҫ����С�͵�������Ʒ�����������ۣ����۷�ʽ������Ϊ����ע����ʦ������2014��1��20�ս�פM��˾��2��1�������ƹ�����2��5�ձ����������Ʊ��档

����һ������ע����ʦ���ҵ��˽⣬M��˾�������տ�ѭ�����ҵ���������ڲ��������£����費���������ڲ����ƣ�����1��M��˾�������۲��š����ﱣ��װ�˲��š��������źͻ�Ʋ��š�

��2�����۲���ְԱ���ܿͻ��������뾭�����۵Ĺ˿������˶ԣ���δ���������Ŀͻ������۲��ž������������������

��3�����۲��ž������������ͻ������ö�ȣ��������ö�ȵ����ۣ�����һʽ������δ������ŵ����۵�����4�����ﱣ��װ�˲��Ÿ��ݾ����������۵�������װ�˲�Ʒ����д������ŵ�װ��ƾ֤��װ��ƾ֤һʽ������

��5����Ʋ��ŵĻ����ԱY���ݾ����������۵��Ͳ�Ʒװ��ƾ֤��д���۷�Ʊ��ͬʱ�Ǽ�"��Ӫҵ������"��"Ӧ���˿�"��ϸ�ˡ�

��6��������ԱP��������۷�Ʊ�ı������ڲ���飬�����۷�Ʊ����Ʒ������װ��ƾ֤����Ʒ������˶ԣ������۷�Ʊ����Ʒ�۸��뾭��������Ʒ��Ŀ����˶ԣ��������¼��㷢Ʊ�Ƽ۵���ȷ�ԡ�

���϶���ע����ʦ����ƹ������м�¼�����˽���йزɹ��븶��ѭ���Ŀ��ƣ���������ժ¼���£���1��ÿ��ĩ�����ֲ�����������ʷ���ݺͽ������������ͨ��ϵͳ��˾�������²ɹ���������ɹ����Ÿ��ݸ��ֲ��ϱ��IJɹ���������ܺ��ڿ����������ص�����£��������²ɹ��ƻ����ɹ��ƻ������ܾ���������Ȩ��Ա�����ɹ����Ÿ��ݾ������IJɹ��ƻ������Ųɹ�ҵ��

��2������ʱ��ͻ���ɹ�ҵ�����빺����ϵͳ�������Զ�������ŵ��빺���룬����빺���Ϊ10������������ɲɹ�����������10��Ԫ����100��Ԫ���µ��ɹ����ɹ��ĸ��ܾ�������������Ȩ���ش�����Ҫ������ߣ��������빺���Զ�����������ŵIJɹ�������ϵͳ��ʱ��ʾΪ"������"״̬����δ�����빺����ʶδ����ÿ�գ��ɹ����ŵIJɹ���Ϣ����Ա����ʱ����ϵͳ�����IJɹ����������ݻ�������������ȷ�Ϲ�Ӧ�̣�����Ӧ�̷���������ϵͳ��ʱ��ʾΪ"�Ѵ���"״̬����

��3��ÿ�ܣ�ϵͳ�Զ����ܲɹ��������빺���˶Ա�������δ���ֱ���ܣ���������Ӧ���˿����Ա�Ҹ���ϵͳ�Զ����ܵĺ˶Ա�������Ƿ�˶ԣ����Ʋɹ���Ϣ���档����ɹ����������빺���˶������Ӧ���˿����Ա�Ҽ��ڲɹ���Ϣ������ǩ�֡����в�����Ӧ���˿����Ա�ҽ�֪ͨ�ɹ���Ϣ����Ա�ף���ͬ��������ֻҪ�������飬���ս�������ڲ���ģ����õǼǵ�����������������ԭ��ģ�Ӧ���˿����Ա����Ҫ���������Ͳ��������ڲɹ���Ϣ������ע����

��������ע����ʦ�Բɹ��븶��ѭ�����ڲ�����ʵʩ���ԣ�������ƹ������м�¼�˲����������������ժ¼���£���1��ע����ʦ��ֲ�����ѯ�ʲɹ����̣��������������ȷ���ɹ�����������γɹ����壬������ͨ��Aע����ʦ��Ϊ�ֲ��������Ƚ��˽�ɹ����̣����ڲɹ��������ȷ��Ҳ�ȽϺ�����ͬʱ��ɹ����������Ա������ѯ�ʣ���Ϊ�ɹ��ƻ���ȷ��Ҳ��Ϊ������

��2��ע����ʦ�Բɹ�ϵͳ�����̽����˼�飬��ֲ�����������һ�����Ϊ10��Ԫ���빺�������븱�ܾ�������ϵͳ���ڹ������п����˸����빺ҵ���ܾ������費���������빺���뱻�ܾ�����Ϣ��ʱ�������ֲ���������ע����ʦû�з��ֲ��졣

��3��ע����ʦ��ס���Ա��ѯ��ÿ�ܽ��еIJɹ��������빺���˶Թ������ұ�ʾÿ�ھ�����Ҫ����к˶ԣ���������������ݼٻ���٣������״�Ϊ�˶ԡ�Ӧע����ʦ��Ҫ����Ա��������һ��2013��ȵIJɹ��������빺���˶Ա���ע����ʦû�з��ֲ��졣

Ҫ��1���������һ�еģ�2������6����ٶ������������������������ж������ڲ�������������Ƿ����ȱ�ݡ��������ȱ�ݣ���ֱ�����ָ��������Ҫ˵�����ɣ�����Ľ����顣�뽫��ֱ��������Ӧ�����ڡ�

��2��������϶���1������3���������ָ��������������ֱ�����Ŀ�ĺ����϶���ء��뽫��ֱ��������Ӧ�����ڡ�

��3��������϶���1������3����ٶ������������������������ж�����������������Ƿ����ȱ�ݡ��������ȱ�ݣ���ֱ�����ָ��������Ҫ˵�����ɣ�����Ľ����顣�뽫��ֱ��������Ӧ�����ڡ�

��4�������������1������3����ٶ�����������������������ָ���������Խ���Ƿ��������ڲ����Ƶõ���Чִ�С������������ڲ�����δ�ܵõ���Чִ�У����Ҫ˵�����ɡ��뽫��ֱ��������Ӧ�����ڡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

59������ѡ���� ���й�������ɲ���ע����ʦ�Ĺ�ͨ��˵���У�����ȷ���ǣ�����

A.������Ŀ����������ʱ��ͨ������Ҫ���Ǽ�����Ŀ�����ɲ���ע����ʦ֮���γ���Ч��˫��ͨ��ϵ�Ļ���

B.������Ŀ������ɴ���ƹ�����Ӧ������ɲ���ע����ʦͨ������Ҫ��

C.ͨ��������Ӧ����ȷ��ɲ���ע����ʦӦִ�еĹ����ͼ�����Ŀ����乤��������

D.ͨ��������Ӧ����ȷ��ɲ���ע����ʦ�뼯����Ŀ�鹵ͨ����ʽ������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

60���ʴ���

�ۺ��⣺��ע����ʦ�����XYZ��˾2012��Ȳ���������ơ�����������£�

����һ��XYZ��˾��Ҫ����A��Ʒ�����������ۡ���A��Ʒ�����ɱ��У�aԭ���ϳɱ�ռ�ش���ء�ԭ���ϵķ����Ƽ۲����Ƚ��ȳ�����2012��ȣ�XYZ��˾������ҵ��ͳ��������ʾ������A��Ʒ����aԭ���ϵ����������漰��ȾˮԴ������������ֹͣ���������ԭ����a�ɱ�Ϊaԭ���ϵ�2����A��Ʒ����״���ȶ������ۼ۸�û�����Ա仯��

���϶���XYZ��˾2012���δ����Ʋ���������˻���¼��ӳ����1��A��Ʒ2011��Ⱥ�2012��ȵ����ۼ�¼���±���ʾ�� ��2��a1ԭ����2012����շ����¼���±���ʾ��

��2��a1ԭ����2012����շ����¼���±���ʾ�� ���ԣ�

���ԣ�

Ҫ��1�������������ϣ��ٶ��������������������÷�������ʶ��XYZ��˾2012��Ȳ����Ƿ�����ش�������գ�����ʾ�������̺ͷ��������

��2����Ҫ��1���Ļ����ϣ����XYZ��˾2012��Ȳ��������ش�������գ�ָ���ش����������Ҫ����Щ������Ŀ����Щ�϶���أ�������ֱ�������±��ڡ�

��3���ٶ�XYZ��˾���ƻ�������ȱ�ݣ���Ϊ�����Ŀ�ϻ��ˣ���ע����ʦ���ⶨʵʩ��Ƴ�������ʡ�ʱ��ͷ�Χ����������ʱӦ��������Щ���أ�

��4����������IJ�������ش�������գ���ѡ���һ����Ƴ���ʱ����ע����ʦ����ͨ����Щ��ʽ��߲ɹ���Ӧ���˿�������Ƴ���IJ���Ԥ���ԣ�

��5���ٶ�XYZ��˾2012��Ȳ�����������µ��϶�����ش�������գ���ע����ʦӦ�����Dz�����Щ��ʽ����Ӧ�ԣ�

��6���ٶ�ע����ʦ�Ѿ���ȷ�����˲�����ε��ش�������գ�����ƽ�һ����Ƴ���ʱ��Ӧ��������Щ���أ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

61���ʴ���

ע����ʦ����Y��˾2013��12��31��Ӧ���˿����Ĵ����Ժ��ܼ�ֵ��ע����ʦ��Ӧ���˿�Ĵ����ԺͼƼ��϶��йص��ش�������ս�������������Ϊ�ش��������Ϊ��ˮƽ��ͬʱͨ����������ע����ʦҲ����ȷ��Ӧ���˿�����ش�ĵ���2013��12��31��Ӧ���˿���ϸ����ʾ����210���˿ͣ��������Ϊ10000��Ԫ��������10������50��Ԫ���˻�������2000��Ԫ��������Ӧ���˿����������ϸ�˻���������ϸ�˻���������30��Ԫ��50��Ԫ֮�䡣ע����ʦ�����������ϴ��10���˻����аٷ�֮�ټ�飬������ϸ�˻�ʹ�÷�ͳ�Ƴ�����֤Ӧ���˿�������ע����ʦ�����Ӧ���˿�Ĵ�������Ƽ��϶�ʵʩ�뺯֤Ŀ����ͬ������ʵ���Գ���ע����ʦȷ���Ŀ����̴���Ϊ500��Ԫ��Ԥ��Ӧ���˿�Ĵ���Ϊ100��Ԫ��

Ҫ��

��1��ȷ��Ӧ���˿֤����������

��2���ٶ�ע����ʦ����ȷ����ȡ30���˻�����������50��Ԫ�Ĵ����Ŀ�����в��ԡ�������£�

ע����ʦ����������ֵĴ�������Щ���������ɻ�������е���ͨ���������µģ�ÿ�����������������ע����ʦ�����ò��취������������������Ӧ���˿�������������ע����ʦ����Y��˾�����ѷ��ֵĴ�����Y��˾������Ҳ�����˵�ע����ʦ�ĵ��������ע����ʦ�Ƿ��ܽ������壬�粻����Ӧ����ȡ���ִ�ʩ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

62������ѡ���� ��ע����ʦ��ִ���������տ�ѭ����ƹ���ʱ���ڼ�黵������Ŀ����ػ�ƴ�������¶���ʱ�����ֱ���Ƶ�λ����������������в���ȷ���У�����

A.������֤�ݱ����ջصĿ����Բ����Ӧ��Ʊ�ݣ�������Ӧ�Ļ�����

B.������Ӧ���Ʋ��������ջ����������Ԥ���˿�轫����ת������Ӧ�տ���ỵ����

C.�Թ��������ײ�����Ӧ���˿���Ȼ�������ջص���������DZ���Ƶ�λ�Ļ����Ա��Ϊ�ǹ���������û�п��Ǽ��ỵ����

D.���ڼƻ����������Ӧ���˿���귢����Ӧ���˿δ���ڵ�Ӧ���˿��ȫ����ỵ����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

63���ʴ���

ABC���ʦ�������״ν���ί�жԼ�˾2012��Ȳ���������ơ�ע����ʦA��B��2013��2��1�յ����˾�������Ӧ���˿�ʱ��ע����ʦȡ���˼�˾2012����ĩ��Ӧ���˿���ϸ����������ϡ���1����˾2012����ĩ��Ӧ���˿���ϸ�������֣�

��2��ע����ʦA��B�˽������Ӧ���˿���ϸ���йص��������˾2011��IJ����Ѿ���P���ʦ��������A��˾���м�˾15%���б���Ȩ�Ĺɷݡ�ע����ʦA��B��ƹ�����2013��2��20�ս�����

��3��ע����ʦ���ƵĶ�A��˾��֤��"��ҵѯ֤��"���£� 1.��˾���˾������������ʾ���£�

1.��˾���˾������������ʾ���£� 2.�����������Ϊ������Ŀ֮�ã����Ǵ߿���㡣����������������֮���Ѿ����壬���Բ��ػغ���

2.�����������Ϊ������Ŀ֮�ã����Ǵ߿���㡣����������������֮���Ѿ����壬���Բ��ػغ���

Ҫ��1�����ݼ�˾2012����ĩ��Ӧ���˿���ϸ�������֣���ע����ʦ��Ӧ����֤�����ҿͻ�������˵�����ɡ�

��2�������ijһ��Ҫ�ͻ������˻���ʽ��֤ȴû�еõ��غ���ע����ʦӦ����δ�����

��3�������֤���������Ӧ���˿���ڲ��죬���������������ܵ�ԭ��ע����ʦ��Ƶ�Ӱ�졣��4��ע����ʦ����A��˾��"��ҵѯ֤��"�Ƿ�ǡ�����粻ǡ������ָ������֮����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

64������ѡ���� ע����ʦ�˽ⱻ��Ƶ�λ����ҵ�����������۵�����Ҫ��Ŀ���ǣ�����

A.�˽ⱻ��Ƶ�λ��ҵ������

B.ȷ������Ƶ�λ��ҵ���Ƿ�ﵽԤ��

C.������Ƶ�λ��ҵ����ͬ��ҵ���Ƚ�

D.�����Ƿ���������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

65���ʴ��� ��ע����ʦ��ΪXYZ���ʦ�����������Ŀ�ϻ��ˣ���������µ�λ2013��Ȳ���ʱ�ֱ����������������1��A�ɷ�����˾�����¼��"A��˾"��2013�굱�귢��������500��Ԫ����2013��12��31�գ�A��˾������ծ�����ʲ��ܶ�400��Ԫ���������Ѿ�ȷ�������ȡ��Ӧ�Լƻ���ע����ʦ�������ۺ���ΪӦ�Լƻ�ǡ�����������Ʋ��������ݵij�����Ӫ�����Ǻ����ģ�����Ȼ�������������ľ�Ӫ�����б����ʲ����峥ծ��Ŀ����ԣ���A��˾δ�ڱ�����ע�жԴ�������¶����2��C�ɷ�����˾�����¼��"C��˾"��2013��10�����������ַ�X��˾��ר��Ȩ�����ߣ���Ժ�Ѿ������������ʲ���ծ������δ��ͥ������C��˾ͨ����ѯ��ʦ��Ϊ���Ǻܿ��ܰ��ߣ���ˣ���2013��Ȳ�����ע����¶�˸�δ�����ϡ�ע����ʦ��2014��3��13�������ƹ����ҽ���Ʊ����ύ����C��˾�����㣬C��˾������2014��3��15�ս������������2014��3��14�շ�Ժ��ͥ�����˴˰�����ͥ����C��˾�����⳥X��˾��ʧ500��Ԫ��C��˾�����������ߣ�������δ��2013��Ȳ���������������Ҳδ���������֪��ע����ʦ��Ҫ��1����������1��ע����ʦӦ�������ƴ������鼰�����������ʲô����2����������2�����ע����ʦ֪Ϥ�˸�����Ӧ��ο��ǣ������ʱ���ύ��Ʊ��棩��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

66������ѡ���� �ڲ����ڲ����Ƶ�������Ч��ʱ��ע����ʦӦ����ȡ�����֤���У�����

A.�����Ƿ����

B.������������ڼ䲻ͬʱ����������е�

C.�����Ƿ�õ�һ��ִ��

D.������˭ִ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

67������ѡ���� ע����ʦ�ӱ���Ƶ�λ���յ������ɹ���ϸ�ˣ���������Ʊ�����ɹ���ϸ�ˣ�Ŀ����Ϊ�����ѷ����IJɹ����ģ����϶���

A.����

B.������

C.ȷ��

D.�Ƽۺͷ�̯

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

68���ʴ���

ABC���ʦ�������н��˼�˾2013��Ȳ������ҵ��Aע����ʦ���������Ŀ�ϻ��ˡ�Aע����ʦ�Լ�˾���ڲ����ƽ����˳����˽�Ͳ��ԡ�

����һ��ͨ���Լ�˾�ڲ����Ƶ��˽⣬Aע����ʦע������������1����˾��Ҫ���������۵��ӻ������ӻ�ȫ���������ذ��´��;������۷ֹ�˾���ۡ����´������������⣬����һ���ֵ��ӻ������ڸ��̳���

��2�����³������´������µ��ա���������������ܺ�˾�����ź����۲��ţ�����������Ӧ��ƴ�������˾�����ĵ��ӻ�Լ��30%���ڣ����ڵĵ��ӻ��ȷ����������۷ֹ�˾���ٷ�����������ء��������۷ֹ�˾����δ����ƣ�2013���Ҳ�ƻ���������ơ�

��3��������ҵ�ص㣬��˾ÿ����ĩ�����ڵ��ӻ�����������Ϊ��֤�����´��;������۷ֹ�˾��Դ����˾�����ֿ��ڸ�����ĩ����������Ʒ��

���϶���ͨ���Լ�˾�ڲ����ƵIJ��ԣ�Aע����ʦע�����������������������ڲ����ƿ��ܴ���ȱ���⣬�����ڲ����ƾ���ȫ����Ч����1����˾����ǰ���δ�Դ��ʵʩ�̵㣬���������Ĵ����Ƽ�¼�Ͳֿ��¼��

��2����˾�������ӻ�ʱδȫ����˳���¼��

��3����˾�������ӻ����������C�������ҹ�˾��Ϊ���ܣ�����˾δ��C���ϵı䶯���л�Ƽ�¼����4����˾2013��12��25�պ��Ĵ���ڲֿ����ϸ���ϼ�¼����δ�ڲ����ŵĻ�����Ϸ�ӳ��

��5����˾�������ϴ��ڲ����ȶ��Ƽ۷������������

��6����˾�����Ż�Ƽ�¼�Ͳֿ���ϸ�˾���ӳ�˴�����˾���ܵ�E���ϡ�

��������2013��12��27�գ���˾�����˴���̵�ƻ�������Aע����ʦ���ۡ�����̵�ƻ��IJ����������£���1����˾�����Ĵ���ɲɹ������������ۡ��ֿ�Ͳ���Ȳ��������Ա��ɵ��̵�С����2013��12��31�ս����̵㡣���´������������̵�ֱ��ɸ����´��;������۷ֹ�˾������12��31��ǰ����У��̵������ֱ��̵����ϱ��Ͳ����źͲֿⲿ�ţ�

��2�������������ڸ��̳������ĵ��ӻ��Ը����´��������¼Ϊ���������̵㣻

��3���������ǰ����������������2013��12��31�գ�����60������Ӳʵ�������߲�ͣ�����ֿ�����ⷢ��60������Ӳʵ�֮�⣬���ٶ��ⷢ�����������

��4�����̵㵥λ��������������ϸ��¼��д�̵��嵥���ڷŴ��������д������ŵ��̵��ǩ��

��5�����ڱ���˾�Ĵ��E�����빫˾������E���ϲ������𣬹�δ�����ڷš�E���ϵĿ�������̵����۳�����˾�Ĵ�E���ϵ�������ȷ�������ҹ�˾���ܵ�C���ϲ������̵㣬�����ֱ�Ӹ����ҹ�˾�ļ�¼ȷ������6����˾δ�Է�Ʒ������Ʒ�����̵㣬�Բ����źͲֿⲿ�ŵ������¼Ϊ��

�����ģ����ݼ�˾������ڲ�����������̵�ƻ���Aע����ʦ����ʵʩ�ļ��̼ƻ������������£���1�����ѡ��1/3�İ��´����д�����̣�����ֱ���������̵��¼�������¼��

��2�����ڸ��̳������ĵ��ӻ��Ծ����ĵİ��´��������¼Ϊ��

��3���Ծ������۷ֹ�˾�Ĵ�������м��̣�ֱ���������̵��¼�������¼��

��4�����ҹ�˾���ܵ�C���ϣ���ȡ���ҹ�˾��֤�ķ�ʽȷ�ϣ�

��5���ڼ�˾�̵��ע����ʦ�������ĩ����5%���̡������̽������������2%�ģ���Ҫ���˾�����̵㣻

��6��Aע����ʦ�ڸ��̽��������˾�̵���Ա�ֱ����̵��嵥��ǩ�֣�������������Ƿ���ȡ�̵�ǰ����������ձ��浥������ⵥ��������Ż��˵�������ⵥ����

Ҫ��1���������϶����������һ��ָ��Aע����ʦͨ���ڲ����Ʋ�����ע��ĸ�������Ƿ�ʵ�ʹ��ɴ���ڲ�����ȱ�ݣ�����Ҫ˵�����ɡ�

��2���������������ȷʵ�����ڲ�����ȱ�ݵģ�Ϊ��֤ʵ����ܵ��µ��ش���������Aע����ʦ�ֱ�ȷ��һ������Ҫ��ʵ���Գ����ֱ�˵��ʵʩ��������ܹ�ʵ�ֶԴ�������Ŀ�ꡣ

��3��������������ָ����˾���Ƶ������̵�ƻ�����������Ƿ���ڲ���֮�������У������Ը�������4�����������ģ�ָ��Aע����ʦ���Ƶ��������̼ƻ�����������Ƿ���ڲ���֮�������У������Ը�����

��5�����Aע����ʦ�Լ�˾�������۷ֹ�˾�Ĵ��δ��ʵ�ؼ���Ϊ�ɣ������Լ�˾2013��Ȳ�����������ʾ�������Ʊ��棬���ж��Ƿ���������Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

69������� �������ݾ��б������ã���������������𣨣���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

70������ѡ���� ������ָ�ǹ���IJ������������������������ע����ʦ�����ж��ģ���Ҫ���ݾ���������о�����жϡ�����ע����ʦ����鱻��Ƶ�λʱ���ֵ�������������������ڷǹ���������ǣ�����

A.�ջ�Ӧ���˿��δ��ʱ����Ӧ���˿�

B.�̶��ʲ������δ����ʱ��������

C.��ԭ���ϲ����պ�δ�Ǽ�Ӧ���˿�

D.�������н���δ��ʱ������ڽ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

71������ѡ���� �ž�����ѹ֢����Ƣ�г�������ʹ�õ�ҩ��Ϊ������

A.��̩��

B.����K

C.����

D.����ҩ

E.֧��������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

72������ѡ���� ע����ʦ���������������ȷ����ص�����ش��������ʱ�����Բ�ȡ��Ӧ�Դ�ʩ�У�����

A.���������Ŀ��ʹ�÷ֽ������ʵʩʵ���Է�������

B.����Ƶ�λ�Ŀͻ���֤��ص��ض���ͬ�����Լ��Ƿ���ڱ���Э��

C.����Ѽ�¼�Ĵ���ֽ����룬��ע���Ƿ�����ʵ����ҵ����

D.��ȡ�������Ӫҵ��������ϸ�������˼Ӽ��Ƿ���ȷ����������������ϸ�˺ϼ����˶��Ƿ����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

73������ѡ���� ����µ��ش�������������ر���գ�ע����ʦӦ�����������Ĺ涨����Ӧ�ԣ����в�����ע����ʦӦ�Դ�����յĴ�ʩ���ǣ�����

A.Ӧ������յ�����Ӧ�Դ�ʩ

B.��Գ��潻��ʵʩ����Ƴ���

C.��Թ���������ڿ���֮�ϵķ���ʵʩ�ij���

D.�������µ��϶�����ش��������ʵʩ����Ƴ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

74������ѡ���� ���������У�������Ҫ�IJ����������Ҫ��ˮƽ���У�����

A.��ƹ�������������ش�仯

B.�����Ŀ���ȡ������Ϣ

C.ע����ʦ����ƹ����з��֣�ʵ�ʲ���ɹ������ȷ�������������Ҫ��ʱʹ�õ�Ԥ�ڱ��ڲ���ɹ���ȴ��ںܴ����

D.ע����ʦ����ƹ����з��֣�ʵ�ʲ���ɹ������ȷ�������������Ҫ��ʱʹ�õ�Ԥ�ڱ��ڲ���ɹ���ȴ��ں�С����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

75������ѡ���� ע����ʦ�����P��˾2014��Ȳ���ʱ������P��˾��������������п�����������ǣ�����

A.P��˾�Բ�δ��ʵ�����IJɹ�ҵ��֧������

B.���ʱδ�Լ���Ӧ���˿��Ԥ���˿���ỵ����

C.������ϸ�����ϼ�������������

D.���Ʋ���ʱ�������ݲ����˲���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

76������ѡ���� ע����ʦ�ڱ�����ƹ�������ش������Ҫʱ��Ӧ����¼���ش��������������

A.�ش����������

B.�쳣��������Ӫ���̵��ش���

C.����ע����ʦ����ʵʩ��Ҫ��Ƴ��������

D.����ע����ʦ���߷DZ���Ʊ��������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

77���ʴ���

ABC���ʦ�������״γнӼ�˾2013��Ȳ�����ƣ�Aע����ʦ���������Ŀ�ϻ��ˡ�Aע����ʦ�˽��˾��2012�꼰��ǰ�����XYZ���ʦ����������ƿͻ���XYZ���ʦ�������Լ�˾2012��Ȳ��������˱����������Ʊ��棬��������漰��˾����ȷ�Ͽ��ܴ��������Ϣ��Aע����ʦͬʱ�˽���й�֤ȯ��ܲ������ڶԼ�˾����������������������ɼ�������������мල��飬��һֱδ�������ռ������Aע����ʦ�������˽������ƶ������¾�����Ƽƻ�����1��Aע����ʦֱ�ӽ���˾��Ӫҵ����ķ����϶���Ӧ���˿�Ĵ����϶���Ϊ�ص��������

��2��Aע����ʦ�ڽ��д������ǰ�����˾���������ۼ�˾�Ĵ���̵�ƻ��������Ŀ��Ĵ�����̼ƻ���

��3��Aע����ʦ�ڶ�Ӧ���˿֤ǰ�����˾��ȡծ������ϵ��ʽ���Ա����ʲ���ծ���պ���ʵʩ��֤��

��4��Aע����ʦ�ڽ�פ��˾ʱ�������˾���������Ŀ��Ӵ�����Ʋ�����ص����в�����Ϣ���Dz�����Ϣ���Լ����������Ŀ�鲻�����ƵؽӴ�����Ϊ��Ҫ���ڲ���Ա�����������Ա��

��5��Aע����ʦ�������˾�Ͳ����Ƿ�������ṩ��������ʱ��������������лش��˾������������ף�����ٶԼ�˾��ҵ�������˽�ķ�Χ����Ҫ�������Ʋ��ԣ�����ʵ���Գ����Ա�������������ͬʱ������Ƴɱ���

Ҫ���������������ع涨������˽�ļ�˾�����������Aע����ʦ�����ϣ�1������5���ľ�����Ƽƻ����з������ж��Ƿ�ǡ��������Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

78���ж��� ��Ʒ�е�ˮ����Ҫ�����ڲ��������ⲿ���������档

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

79������ѡ���� ���б����У�ע����ʦ��Ϊ����ȷ���ǣ�����

A.�ɽ�����Ʒ���Խ�ͣ�Ӧʵʩ��ʵ���Գ���Ӧ��ȡ�����֤��Խ��

B.ʵʩ��ʵ���Գ�������ȡ�����֤��Խ�࣬�ɽ�����Ʒ��վ�Խ��

C.������οɽ��ܵ���Ʒ��ղ��������Ŀ�IJ�ͬ����ͬ

D.ʵʩʵ���Գ�����Խ����ڵ���Ʒ��ս����ɽ��ܵĵ�ˮƽ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

80���ʴ���

ABC���ʦ������������Ƽɷ�����˾�����й�˾��2013��Ȳ�����Aע����ʦ���������Ŀ�ϻ��ˡ�����������£�

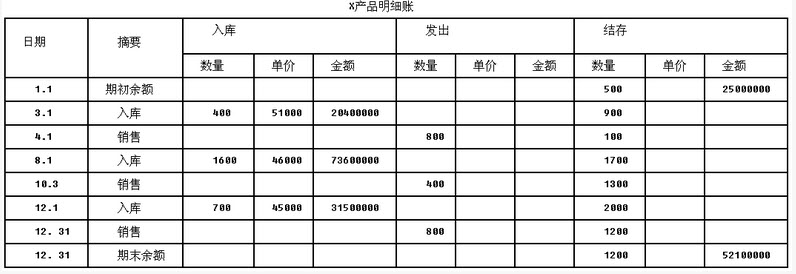

����һ����˾�Ļ�����߹涨��������Ʒ��ʵ�������ɱ����ˣ���������Ʒ�����Ƚ��ȳ������㡣2013��12��31�գ���˾�ײ�Ʒ��ĩ�������Ϊ1200������ĩ���Ϊ52100000Ԫ����˾2013��ȼײ�Ʒ�������ϸ�������£�������λΪ������λΪ�����Ԫ���ٶ��ڳ��������е���������ⵥ�۾�����

���϶���Aע����ʦ�Լ�˾����ɱ����ʱ��������ĩA����������Ϊ1200000Ԫ��������ÿ��ƽ��ˮƽ����˾������¼���ȷ�ϡ���˾2013��12�·ݵ��й�A���������䶯������£�2013��12��1�գ�A����ԭ�����˻��ڳ����560000Ԫ��"���ϳɱ�����"��Ŀ�跽���Ϊ45000Ԫ��A���ϼƻ��ɱ�����120Ԫ��12��10�ս���1500�������100Ԫ�����Ͽ�150000Ԫ��ȡ���������ר�÷�Ʊ����Ʊ��ע���ļۿ�Ϊ4450Ԫ����ֵ˰˰��Ϊ550Ԫ��12��20�ս���2000�������130Ԫ�����Ͽ�260000Ԫ�������ר�÷�Ʊ��ע���ļۿ�Ϊ8900Ԫ����ֵ˰˰��1100Ԫ��12��18�պ�12��25�ճ���ֱ�������2000���

����������˾�Ļ�����߹涨��������Ʒ��ʵ�������ɱ����ˣ���������Ʒ�����Ƚ��ȳ������㡣��˾��X��Ʒ2013��12��31�վ��̵����ĩ�������Ϊ1000�������ǰ����ĩ���Ϊ55000000Ԫ����2013��ȵ������ϸ�������£�������λΪ������λΪ�����Ԫ���ٶ��ڳ��������е���������ⵥ�۾���

Ҫ��1����������һ��Aע����ʦ�ڽ�����ز��Ժ�Ӧ�������Ƶ���������ʲô��

��2���������϶���Aע����ʦ����ĩ�����A���ϣ�Ӧ��ε�����

��3��������������Aע����ʦӦ�����˾����Щ������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

81������ѡ���� ���¹��ڹ������������˵���в���ȷ���ǣ�����

A.����������ע����ʦ��ȡ�����֤��֮һ

B.����������ij�����϶��ṩ�ɿ�������������ע����ʦ���ػ�ȡ�������֤��

C.ע����ʦ��ʾ���������β�������Ƶ�λ������ȷ�ϵ��ź�������Ϊ��������

D.����������ע����ʦ�ڲ����������Ҫ��ȡ�ı�Ҫ��Ϣ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

82������ѡ���� ע����ʦ�ڶ�Q��˾�Ķ��ڽ��ʵʩ�����Ƴ���������ȡ�õ����֤�ݽ������ۡ������йض��ڽ�����֤�ݿɿ��Եı����У�����ȷ���ǣ�����

A.�ӵ�������ȡ���йض��ڽ���֤�ݱ�ֱ�Ӵ�Q��˾��õ����֤�ݸ��ɿ�

B.���ڽ����ش��������Ϊ��ˮƽʱ�����Ļ�����ݱ��ش��������Ϊ��ˮƽʱ�����Ļ�����ݸ�Ϊ�ɿ�

C.���ڽ����ش��������Ϊ��ˮƽʱ�����Ļ�����ݱ��ش��������Ϊ��ˮƽʱ�����Ļ�����ݸ�Ϊ�ɿ�

D.Q��˾�ṩ�Ķ��ڽ���ͬ�����н��˫����ǩ�£������û������֤����֤���ɿ���Ҳ�ϵ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

83������ѡ���� ���ڲ���Ҫ����ɲ��֣�������Ŀ��Ӧ���ڼ��Ų���ʵʩ������

A.ѯ��

B.���

C.��������

D.����ִ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

84���ʴ���

Aע����ʦ������Ƽ�˾2013��Ȳ�����ȷ�����������Ҫ��Ϊ250��Ԫ���϶����ʵ��ִ�е���Ҫ��125��Ԫ���ٶ��϶���ν�һ����ͬ��ˮƽ��������С�������ٽ�ֵΪ12.5��Ԫ��Aע����ʦʵʩ��Ӧ���˿���������ܴ�������Ϻ����������ĺ�֤���������ƹ�����IJ�������ժ¼���£�

Ҫ������������˵���ڣ�1������6�������ָ��Aע����ʦ�������Ƿ���ȷ���粻��ȷ�����Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

85������ѡ���� �����������У�����ܵ��¶Գ�����Ӫ��������ش����ǵ��ǣ�����

A.����Ȼ�ֺ����ܾ�����ʧ

B.Ͷ�ʻ�������ֽ�����Ϊ����

C.�ؼ�������Ա��ְ

D.Ӫ���ʽ��Լ���Ӫ��������ֽ�����������ָ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

86������ѡ���� ע����ʦְҵ�����ı�־�ǣ���

A.Ӣ������˾�����İ䲼

B.���������ʦЭ��ij���

C.�����������ʦЭ��ij���

D.������֤ȯ�����İ䲼

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

87���ʴ���

��������ĥ�ɷ�����˾�������

������������

����ĥ�ɷ�����˾�����¼������ĥ��˾��ϵ����һ����������������������̥Ϊ��Ӫҵ��Ĵ��ͼ�����ҵ����Ҫ������̥����̥ԭ�����ϡ���ҵרҵ�豸�����������ۡ�����ĥ��˾��2013��10��15���״�Ƹ���ܳϻ��ʦ�����������2013��ȼ��Ų������ܳϻ��ʦ������ί��ע����ʦ��άΪ������Ŀ�ϻ��ˣ�����������Ŀ������֣��Ϊ�ֳ������ˡ�����ĥ��˾�ܲ�λ��ɽ��������������̥��ҵ�Ƚϼ��еĻ�������������4���ӹ�˾��ȷ������ĥ��˾�ϲ������������Ҫ��Ϊ500��Ԫ��������Ŀ������ƹ������м�¼�˼�����Ʋ��ԣ���������ժ¼���£�

������Ҫ��

1.���״ν���ҵ��ί�е�����£�������Ŀ����Ҫͨ����Щ;���˽⼯�ż��价����������ɲ��ּ��价����

2.�ٶ�������������������ָ��ע����ʦ����Ʋ����Ƿ���ڲ���֮��������ڲ���֮�����Ҫ˵�����ɡ�

3.���ȷ������Ҫ��ɲ��֣���Ҫ˵��ע����ʦ��άִ�й��������͡����ȷ���ķ���Ҫ��ɲ��֣���Ҫ˵��ע����ʦ��άִ�й��������͡�

4.����ƹ����У�������Ŀ����Ϊ��ִ�еĹ����Բ����ṩ��֡��ʵ����֤�ݵģ�����Ӧ��ȡ��ЩӦ�Գ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

88���ʴ���

Aע����ʦ��ΪABC���ʦ�����������Ŀ�����ˣ���������µ�λ2009��Ȳ���ʱ�ֱ��������������

(1)��˾ӵ��һ��ڹ�ȨͶ�ʣ������ֵ500��Ԫ���ֹɱ���30����2009��12��31�գ���˾��K��˾ǩ��Ͷ��ת��Э�飬����350��Ԫ�ļ۸�ת�ø���ڹ�ȨͶ�ʣ����յ��ۿ�300��Ԫ������δ������Ȩ������������˾�Ը���ڹ�ȨͶ������ת��֮��Ϊ�ɣ����ټ����ֵ����

(2)�ҹ�˾��2008��5��ΪL��˾1�������н��1000��Ԫ�ṩ��������L��˾���ܼ�ʱ������������2009��11����Ժ�������ϣ�Ҫ���ҹ�˾�е������峥���Ρ�2009��12��31�գ��ҹ�˾����ѯ��ʦ����L��˾�IJ���״����������500��Ԫ��Ԥ�Ƹ�ծ��������Ԥ�Ƹ�ծ���ҹ�˾���ڲ�����ע�н������ʵ���¶��������ƹ�������գ���Ժδ�Ը������������о���

(3)����˾��2009��11��20�շ��֣�2007��©�ǹ̶��ʲ��۾ɷ���200��Ԫ������˾�ڱ���2009��Ȳ���ʱ���Դ����Ʋ�����Ը���������������ز�����Ŀ�����ڲ�����ע�н������ʵ���¶��

(4)����˾��2009��ĩ�����˴�ɶ������������µĶ��»ᣬ���η����������Ը����β��˽���ǰ������Ϊ�ɣ��ܾ�ǩ��2009�������������ṩ�����������顣ԭ�����������Բ��ټ�������ְ��Ϊ�ɣ�Ҳ�ܾ�ǩ��2009�������Ʋ������ṩ�Ĺ����������顣

Ҫ��

�ٶ���������Ը�����Ƶ�λ2009��Ȳ�����Ӱ�춼����Ҫ�ģ��Ҹ�����Ƶ�λ���ܾ�����Aע����ʦ�������ƴ�������(����)���ڲ�������������Ӱ���ǰ���£���ֱ��������4��������ж�Aע����ʦӦ��2009��Ȳ������ߺ������͵���Ʊ��棬����Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

89���ʴ���

���й�˾�ɷ�����˾�����¼��"��˾"����ABC���ʦ�������ij�����ƿͻ������õ���ֵ˰˰��Ϊ17%��A��Bע����ʦ����Լ�˾2013��Ȳ���������ƣ�ȷ������������Ҫ��ˮƽΪ90��Ԫ����˾2013��Ȳ�����2014��4��20�ջ��»���������ͬ�ձ���֤ȯ����������������������£�

����һ�����ǰ��˾2013��Ȳ���������Ŀ����ĩ������ȷ��������£�

���϶����ڶԼ�˾����ƹ����У�A��Bע����ʦע����������1����˾���ñ��ַ����㻵�ˣ�����������ĩӦ���˿����Ӧ�տ�����5%���ᡣ2013��12��31��δ����Ƶ��ʲ���ծ���з�ӳ��Ӧ���˿���ĿΪ5000��Ԫ������Ӧ�տ���ĿΪ1000��Ԫ����������ĿΪ�������100��Ԫ����ΪӦ���˿���ᣩ��Ӧ���˿���Ŀ����ϸ������£�

��2��2013��6��1�գ���˾�����о�����һ��ר��Ȩ���о��η�����Ա���ʷ���30��Ԫ��������ʹ�ÿ�����200��Ԫ��������ֵ˰������Ա����450��Ԫ�����з����ʱ��������Ŀ����Ϸ���200��Ԫ��������ֵ˰������Ա����360��Ԫ���о��ɹ���������ר��Ȩ������������з�����ר���ǼǷ�2��Ԫ����ʦ��4��Ԫ����ר��Ȩ��2013��I2��25�մﵽԤ����;���������ʲ���Ԥ��ʹ������Ϊ10�꣬����ֱ�߷�̯������ֵ����˾�����з��������ʲ��Ļ�Ʒ�¼���£��ڷ����з�֧��ʱ�����"�з�֧��һ���û�֧��120"��"�з�֧��-�ʱ���֧��594"������"Ӧ��ְ��н��480"��"ԭ����200"��"Ӧ��˰��-Ӧ����ֵ˰������˰��ת����34"���ڽ�ת�з�֧��һ���û�֧��ʱ�����"��������120"������"�з�֧��-���û�֧��120"����ȷ�������ʲ�ʱ�����"�����ʲ�594"������"�з�֧��-�ʱ���֧��594"�����"�����ʲ�6"������"���д��6"����̯�������ʲ�ʱ�����"��������5"������"�ۼ�̯��5"��

��3��2013��11��30�գ���˾����һ�������װ����װ��Ϊ4���£���ͬ������Ϊ200��Ԫ����2013����Ѿ�Ԥ�տ���100��Ԫ��ʵ�ʷ����ɱ�56��Ԫ�����ƻ��ᷢ���ɱ�84��Ԫ��2013��ȣ���˾�ڲ����н�200��Ԫȫ��ȷ��Ϊ�������룬����ת56��Ԫ�ijɱ���

��4��2013��6��30�գ����ڸ�Ϊ�Ƚ��ļ��������ã������»�����������������豸��ʹ��������10��������6�꣬Ԥ�ƾ���ֵΪ�㣬�Բ�������ƽ���������۾ɡ����豸ϵ2011��12�¹��룬���ڵ���Ͷ�빫˾��������ʹ�ã����˼�ֵΪ1050��Ԫ�����뵱ʱԤ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ50��Ԫ���ù�˾�����δ�Ը��豸������������

��5��2013��11��1�գ���˾Ԥ����2014��1��1������п�����ֹ��L��˾ǩ���ij�������ͬ���ó�������ͬ��2009��12��31��ǩ������ͬ�涨����˾��L��˾����һ����������������Ϊ5�꣬��2010��1��1������2014��12��31��ֹ��ÿ�����Ϊ120��Ԫ����𰴼��ڼ��ȿ�ʼ��֧�����������ڼ��˾���ܽ�����ת���������λʹ�ã���˾������ǰ�����ͬ��Ӧ֧��100��ԪΥԼ�𡣼�˾�Խ��������ͬ������δ������Ӧ�Ļ�ƴ�����

��6��2013��12��31�գ���˾������100�ף�ÿ�����������ɱ�Ϊ15��Ԫ���г��۸�Ϊ10��Ԫ������������ڼӹ�100��A��Ʒ����ÿ������ӹ���A��Ʒ����Ͷ��15��Ԫ����������ֱ�����ۣ�����ÿ��������������۷��ü����˰��1��Ԫ��A��Ʒ2013��12��31�յ��г��۸�Ϊÿ��25.5��Ԫ���������۹�����ÿ�����������۷��ü����˰��1.5��Ԫ���������ǰδ����������������˾�Ը���������˴��������550��Ԫ��

��7����������Ʒ�����Ϲ��һ���Ҫ������������2013��12��Ҫ���˾��2014��9��30��ǰֹͣ���������۸����Ʒ����˾���ڲ�����ע�����������¶��A��Bע����ʦ�����˹�����Գ�����Ӫ�������������������ȡ��Ӧ�Դ�ʩ����Ϊ�ڱ��Ʋ���ʱ���ó�����Ӫ�������ʵ��ġ�

��8����˾��2013��10����һ���칫¥�����˾��һ�����ؽ����û����ô��칫¥���ڵز����ڻ�Ծ�ķ��ز������г����ʲ��û��գ���˾�����칫¥��ԭ��Ϊ5000��Ԫ�������۾�1000��Ԫ��δ�����ֵ�������ʼ�ֵΪ6000��Ԫ������˾�������ص������ֵΪ3000��Ԫ�����ʼ�ֵΪ6000��Ԫ����˾����������������Ա���ֵ������������п�ʹ������Ϊ50�꣬����ֱ�߷�̯������˾�����칫¥Ӧ��Ӫҵ˰Ϊ300��Ԫ������������˰�ѡ��ٶ��ǻ������ʲ�����������ҵʵ�ʡ���˾2013���������»�ƴ������裺�̶��ʲ�����4000�ۼ��۾�1000�����̶��ʲ�5000�裺Ͷ���Է��ز�-�ɱ�6300�����̶��ʲ�����6000Ӧ��˰��-Ӧ��Ӫҵ˰300�裺�̶��ʲ�����2000����Ӫҵ������2000�裺��������31.5����Ͷ���Է��ز��ۼ��۾ɣ�̯����31.5

��9��2014��3��20�գ���˾�ɶ��������ͨ��2013���������䷽������ȡ����ӯ���12��Ԫ�������ֽ����80��Ԫ����˾���ݹɶ���������������䷽������ȡ�ķ���ӯ�����Ϊӯ��������������ֽ������ΪӦ����������������������ͬʱ������2013��12��31���ʲ���ծ�������Ŀ��

��10��2014��3��28�գ���˾�칫¥����߶�·������֣���ɰ칫¥������ֱ�Ӿ�����ʧ150��Ԫ����˾��2013��Ȳ��������µ��������"�ʲ���ֵ��ʧ120��Ԫ"������"�̶��ʲ�-�̶��ʲ���ֵ��120��Ԫ"��

Ҫ��1�������������Ҫ��ˮƽ��������϶������1������10�����ֱ�ش�A��Bע����ʦ�Ƿ���Ҫ�����ƴ������飿���������Ƶ������飬ֱ����ʾ��Ƶ�����¼����Ƶ�����¼�������ǶԼ�˾2013�������˰����������˰�ʲ��͵�������˰��ծ����ĩ��ת���漰��������Ӱ�죬��ͬ����

��2��������һ�Ļ����ϣ����������Ҫ��ˮƽ���ٶ���˾�ֱ�ֻ�������϶���10�������е�1��������Ҿܾ�����A��Bע����ʦ������1�������10���������ƴ������飨����У����ڲ���������������ǰ���£�ָ��A��Bע����ʦ��Ը�10���������ڵ�����Ӧ�ֱ���ߺ���������͵���Ʊ��档�����1��

��3��������һ�Ļ����ϣ����������Ҫ�ԣ��ٶ���˾ֻ�������϶��е����4�������Ҿܾ�����A��Bע����ʦ�������ƴ������飨����У����ڲ���������������ǰ���£���Ϊ����������Ʊ��档

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

90������ѡ���� ���и����У���Ƴ��������Ŀ������ص��ǣ�����

A.��Ӫҵ������ϸ����ѡȡ������������Ӧ�ķ���������ȷ�����۵�������

B.�ӹ̶��ʲ���ϸ����ѡȡ������ʵ�ؼ��̶��ʲ�����ȷ���̶��ʲ�������Ȩ

C.��Ӧ���˿���ϸ����ѡȡ������������Ӧ��������Ʊ�����յ�����ȷ��Ӧ���˿��������

D.��֤���д���ȷ�����д�����Ĵ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

91������ѡ���� ���и����У�һ��ᵼ�²����϶�����ش�������յ��ǣ�����

A.����Ƶ�λ����������㲻�����ڲ�����

B.����Ƶ�λ������������ڲ�����֮��

C.����Ƶ�λ���Ӧ���˿���ջ��Ծ��и߶Ȳ�ȷ����

D.����Ƶ�λ������ҵ��������˥��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

92������ѡ���� ��۶������̬���������ӿ��ִ��������ؽ���Ҫ�����ϲ��������ʻ�������չ���ʡ����ں�����������죨�������оŽ��ؽ���λ���ƣ��ӿ죨�����裬����ۿ�����������

A������������Ŧ����������

B������������Ŧ���Ƕ�����

C�����ʺ����������ģ��Ž�����

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

93������ѡ���� ע����ʦ���ڻ�Ʒ�¼���Ե�Ŀ�ģ��Ա���Ƶ�λ�Ļ�Ʒ�¼�������������з��࣬����������

A.����Ʒ�¼

B.�DZ���Ʒ�¼

C.��������

D.���ƺϲ�����ʱ�����ĵ�����¼

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

94���ʴ���

Aע����ʦ������ƹ�˾2010��Ȳ�������������۷��õķ����϶�ʵʩϸ�ڲ���ʱ��Aע����ʦ�������ô�ͳ������������ʵʩͳ�Ƴ���������������£�

(1)Aע����ʦ������Ԫ�綨Ϊ���۷����ܶ��е�ÿ�����ҵ�Ԫ��

(2)Aע����ʦ������ֳ����㣬ʹÿ��ľ�ֵ������ȡ�

(3)Aע����ʦ��ȷ��������ģʱ���������۷����˻��Ŀ����̴�����

(4)Aע����ʦ����ϵͳѡ���ķ�ʽѡȡ������Ŀ���м�顣

(5)�ڶ�ѡ�е�һ��������Ŀ���м��ʱ��Aע����ʦ����������Ʊ��ʧ��������ѡһ��������Ŀ���档

(6)��˾2010�����۷���������ϼ�75000000Ԫ��Aע����ʦ�������ô�ͳ���������еIJ����Ƴ���������ȷ���������ģΪ4000��������ģΪ200������������ϼ�Ϊ4000000Ԫ���������ϼ�Ϊ3600000Ԫ��

Ҫ��

(1)�������(1)��(5)�����ָ��Aע����ʦ�������Ƿ���ڲ���֮����������ڲ���֮������Ҫ˵�����ɡ�

(2)�ڲ���������(1)��(5)�������£����������(6)��������۷��ô������ĵ����ֵ��

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

95���ʴ��� �������������ɷ�����˾���ҵ��Զ����Ե�Ӱ�졾�������������������ɷ�����˾�����¼�Ƽ�����������רҵ���±���Ʒ�з������������۵���ҵ������������2011��12��5���ڼ�����������˾�Ļ����Ͻ���������������ģ�����������2011��2013����Ϊ�����걨�ڣ�����2014�깫������10000��ɡ�������������ǰ����ƹ�������������ʦ���������Σ�����������ʦ������������֤ȯ��ҵ�ʸ��ܳнӼ�������IPO�걨������Ϊ��IPO��Ƽ����ƣ�ȷ���������ʦ������Ϊ���ṩ2011��2013��Ȳ�����Ʒ����������ʦ������ί�����ⵣ�μ������������Ŀ�ϻ��ˡ���1��Ϊʹ��ҵ�����������ʵ���������й�˾��Ҫ��������ί���������ʦ����������ҵ����ļ�ֵ������������2�����ҵ��Լ����Լ�����������������гɹ��������н����������ʦ�����������������й�Ʊ���ʶ��0.2%���㡣��3�����������з�����������������ؼ��з����ʣ����������ָ�н���ߣ�����������ƽʱ�������Ŀ�ϻ�������ĽӴ������е�֪����������Ѿ����ؼ��з������ʣ������ʾ���������ֽ��л������Ĵ��㣬��Ϊ�������������Ƽ�����Ϊ�з����������ĺ�ѡ�ˡ���4�������Ŀ���Ա�Ժ�������ӵ�н���ҩҵ��˾25%�Ĺ�Ȩ��ͬʱ��������ӵ�н���ҩҵ��˾35%�Ĺ�Ȩ����5�������Ŀ���Ա�ֻ��������������������Ǵ�ѧͬѧ������������ͬѧ��ͬͶ�ʳ�����һ�ҹ�����˾�����˽Բ����������˾�Ĺ�������6������ڼ䣬������������Ŀ���Աÿ��������һ̨����������ÿ̨�м�3000Ԫ����7���������������Ŀ���Ա�Ž����ڼ���������ҵ����������Ա���ճ����ڼ�¼����װ��飬��2013��5��10���뿪���������������������ʦ��������������Ҫ�����������������й�ע����ʦְҵ����������йع涨�������ж��Ƿ�������Ŀ��Ķ����Բ���Ӱ�죬����Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

96���ʴ��� ����������ӹɷ�����˾���Ʋ��ԡ�����������������ӹɷ�����˾�����¼�ƴ�����ӣ��Ǵ��µ�������Ʒ�з������������۵����й�˾���ճ����ײ����Զ�����Ϣϵͳ�����¼��ϵͳ���ķ�ʽ���С�ϵͳ��2013������û�з����仯��ע����ʦ������ںƸ�����ƴ������2014��Ȳ���������һע����ʦ������ں�����ƹ������м�¼�����˽���й��������տ�ѭ�����ɹ��븶��ѭ������������ѭ���Ŀ��ƣ���������ժ¼���£���1���ֿ���Ա��ϵͳ�и��ݾ����۲������Ŀͻ���������������ŵķ����������ڽ���Ʒ�������̷��˺��������趨Ϊ����ִ�С�״̬���ύ���㲿�š����㲿�Ÿ���ϵͳ�еġ���ִ�С���������¼����������ؿͻ��������ϣ���ϵͳ�����ɲ���ӡ���۷�Ʊ��ϵͳ����ĩ���ݷ������ͷ�Ʊ��Ϣ�Զ�������Ӫҵ�����룬���ݴ˹���Ӧ���˿����Ӫҵ�������˲�����2��ÿ����ĩ��ϵͳ�Զ�ƥ�䷢��������������Ʊ�����˵���Ӫҵ�����룬����������һ��ר�ű��淴ӳδƥ����Ŀ���嵥��ϵͳ��Ȩ�������ɺ��Ķ��ñ������Ա�Ǵ���������۲��������ܾ�������3��ÿ�ܣ�ϵͳ�Զ����ܲɹ��������빺���˶Ա�������δ���ֱ���ܣ���������Ӧ���˿����Ա�����ϵͳ�Զ����ܵĺ˶Ա�������Ƿ�˶ԣ����Ʋɹ���Ϣ���档����ɹ����������빺���˶������Ӧ���˿����Ա�������ڲɹ���Ϣ������ǩ�֡����в�����Ӧ���˿����Ա������֪ͨ�ɹ���Ϣ����Ա�����ͬ��������ֻҪ�������飬���ս�������ڲ���ģ����õǼǵ�����������������ԭ��ģ�Ӧ���˿����Ա������Ҫ���������Ͳ��������ڲɹ���Ϣ������ע������4��ϵͳÿ����ĩ���ݻ��ܵIJ���Ʒ����������������Ʒ�ļ�Ȩƽ����λ�ɱ��Զ�������Ӫҵ��ɱ����Զ����ɽ�ת��Ӫҵ��ɱ��Ļ�Ʒ�¼��������Ӧ���˲�����5��ÿ����ĩ���д���̵㣬�ֿ����Ա�����̵��з��ֵĻ��𡢳¾ɡ���ʱ���дδ�����Ʋ��������ϸ�������ɹ�������ѩ�����۾������Է����ô���Ŀɱ��־�ֵ������Ҫ�������������ģ��ɻ�����ܱ��ƴ����ֵ�������������������Ա���������������϶�ע����ʦ������ںƶ��������տ�ѭ�����ڲ�����ʵʩ���ԣ�������ƹ������м�¼�˲����������������ժ¼���£���1��ע����ʦ����۲��˽��㲿����Ա���ݷ�������ϵͳ�п��߷�Ʊ�Ĺ��̣�����2014����Ӫҵ��������ϸ����ѡȡ���ۼ�¼ʵʩ���ԣ�δ�����쳣����2��ע����ʦ�ں�ѯ�����ܾ��������۲������й�����һ�еڣ�2������Ƶ�������������Ǿ���ʾ������ǰ�·ݺ��ٷ��ֲ�ƥ���������ˣ���2014��6���Ժ��û����ʵ�����ɺ��Ķ�����ר�ű��档��ע����ʦ�ںƵ�Ҫ���£����۲�������ϵͳ�������˽���2014��12��31�յ�ר�ű��棬ע����ʦ�ں�û�з��ִ��ڲ�ƥ��������3��ע����ʦ�ں����������Ա��ѯ��ÿ�ܽ��еIJɹ��������빺������ش����������ϵͳ��Ϣ��������������˶ԣ�������ʾÿ�ھ�����Ҫ����к˶ԣ�����������������ݼٻ���٣���������Ϊ�˶ԡ�Ӧע����ʦ�ںƵ�Ҫ������������һ��2014��ȵIJɹ��������빺���˶Ա���ע����ʦ�ں�û�з��ֲ��졣��4���ڳ�����2014��11��20����Ҫ��Ʒ����Ӫҵ��ɱ���ϵͳ�еĽ�ת����ʱ��ע���8����Ӫҵ��ɱ��Ľ������ֹ�¼���ĺۼ���������Ա���ͣ�������ϵͳ���������ģ�����в����ȶ������ֲ���Ʒ�ļ�Ȩƽ����λ�ɱ�����������ʱ��������˲����ֹ�¼�뷽ʽ��������������ֻ�в�������Ȩ��ϵͳ��¼���������ݡ���Ƽ��������������ֹ����������Ʒ��Ȩƽ����λ�ɱ���û�з��ֲ��졣��5��ע����ʦ���ó�����������ȡ���ɷݲ��������ϸ��������Ƿ���֧���Ե��ļ���ѯ�ʲɹ������۾�����η�������Ŀɱ��־�ֵ����������ܶԴ�����������������������¶�Ƿ�ǡ������������û�з����쳣��������Ҫ��1.�������һ���1�������5����������ָ��������������ֽ����˻��ĺ����϶���ء�2.������϶����1�������5�����ٶ�����������������������ָ���������Խ���Ƿ��������ڲ����Ƶõ���Чִ�С������������ڲ�����δ�ܵõ���Чִ�У����Ҫ˵�����ɡ�3.�������һ���1�������5�����ٶ������������������������ж�����������������Ƿ����ȱ�ݣ��������ȱ�ݣ���ֱ�����ָ��������Ҫ˵�����ɣ�����Ľ����顣

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

97������ѡ���� ��ѿǰ�����м��������ڵ�ø�ǣ���

A.����ø

B.����ø

C.������ø

D.��������ø

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

98������ѡ���� ��ѯ�ʹ�������ϵʱ��������֯����Ա�У�ע����ʦ��ѯ�ʶ���ͨ�����������ǣ�����

A.�ڲ����ɹ���

B.��������������Ա

C.֤ȯ��ܻ���

D.�ڲ������Ա

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

99������ѡ���� �ڼƻ���ƹ����У�ע����ʦʹ�ò���������Ҫ��ˮƽ��Ŀ���У�����

A.ȷ���ش�ȷ��������Ŀ�����

B.��������������������ʡ�ʱ�䰲�źͷ�Χ

C.ʶ��������ش��������

D.ȷ����һ����Ƴ�������ʡ�ʱ�䰲�źͷ�Χ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

100���ʴ��� ABC���ʦ���������M��˾2014��Ȳ������ڲ�����Ӧ��Ʊ����ص��ڲ�����ʱ���������������1��Ӧ��Ʊ�ݱ���Ա��ͬʱ����Ǽ�Ӧ��Ʊ����ϸ�ˣ���2�������20��Ԫ���µ�Ӧ��Ʊ�������ɲ�������������20��Ԫ���ϵ�Ӧ��Ʊ���������ܾ�������������3���ڴ���Ӧ��Ʊ�ݻ����Ӧ��Ʊ������ʱ���ڵõ���Ӧ������Ȩ���ɲ����𱣹�Ӧ��Ʊ�ݼ��Ǽ�Ӧ��Ʊ����ϸ�˵Ķ���������Ҫ��1����ֱ�˵�������ڲ����Ƶ��й��������ʩ�Ƿ����ȱ�ݣ����ڴ���ȱ�ݵ����������Ľ����顣��2������������ܹ�֤��Ӧ��Ʊ�ݴ��ڵ�ϸ�ڲ��Գ���Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

101������ѡ���� ���ڼ��Ų�����Ʒ��գ����������У���ǡ�����ǣ�����

A.������Ʒ���ȡ���ڼ��Ų����ش�������պͼ�����

B.�ڼ�������У���Ʒ��տ�����������ɲ���ע����ʦû�з�����ɲ��ֲ�����Ϣ���ڵĴ������¼��Ų��������ش�����ķ���

C.�ڼ�������У���Ʒ��տ��������ڼ�����Ŀ��û�з��ּ��Ų����ش�����ķ���

D.�ڼ�������У�Ϊ�˿�����Ʒ�����Ҫ�������Ҫ��ˮƽ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

102������ѡ���� ����ƹ������м�¼�����Ե��ض���Ŀ�������ʶ������ʱ��ע����ʦ�����������У���ǡ�����ǣ�����

A.��������ۺ�ͬ��Э����м�飬��Ӧ������ͬ�����Ϊ��Ҫʶ������

B.���������װ��ƾ֤���м�飬��Ӧ����װ��ƾ֤�����������Ϊ��Ҫʶ������

C.���ѯ�ʹ�����Բ���Ʒ����ij������̽��еĿ��ƣ���Ӧ����ѯ��ʱ����Ϊ��Ҫʶ������

D.�����Ӧ���˿�������Ȩ�������ƻ���в��ԣ���Ӧ����ծ�������ơ�����ҵ������ʱ����Ϊ��Ҫʶ������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

103������ѡ���� ���п����У�������Ϣϵͳ��Ӧ�ÿ��ƴ���ȱ�ݵ��У�����

A.δ����Ȩ��Ա��¼�����ݽ�����

B.ϵͳ��¼����δ����ʧ���ظ�����������

C.ϵͳ����ǽ����ʧЧ

D.���ݶ�����ϵͳ�Զ�����δ������ŵ����۵�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

104������ѡ���� ���¹��ڲ�ͬ�ε���Ʒ�����˵���У���ȷ���У���

A.���������Ʒ���ּ�ڷ�ֹ������������

B.�ƶȻ�����Ƶ��ص��ɼ���ʲ�����Чʹ��ת������ҵ���ʲ���ծ���������

C.���յ������������Ʒ���ģ��Ϊ�������е����

D.�ڷ��յ����������������ڲ�����������Ч��ע����ʦ���Լ���ʵ���Գ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

105���ʴ��� �������ǵ��ӹɷ�����˾����������Ŀ����ơ��������������ǵ��ӹɷ�����˾�����¼�����ǵ��ӣ�ϵ��Ҫ���µ���оƬ�����������������۵���ҵ�����ǵ�����2001���������ӣ��й�������˾�����¼���й������ҷ����������й����Ŀعɹɶ�ϵ�����������˾�����¼����������2014��6�£����ǵ��ӽ�ƸΪ���ṩ��Ȳ������ҵ������Ż��ʦ����������ͨ���б귽ʽȷ�����»��ʦ������Ϊ���ṩ2014��Ȳ������ҵ���»��ʦ������ί�ɺϻ�����쵣�����ǵ���2014��Ȳ�����Ƶ���.Ŀ�ϻ��ˡ�����ƹ����У������Ŀ��ע����������1�����ǵ�����������оƬ��ԭ����ȫ������������ṩ���������IJ�Ʒ��ͨ�����������������Ĺ�����ҵ��˫������Ƶ��������2��2014��7�£����ǵ��Ӷ��»��������ͨ���ˡ����ڶԹ�˾�̶��ʲ�����۾����߽��е������鰸����������2014��1����Թ�˾�̶��ʲ�����۾����߽��е�������ֵ����ԭ����3%��ߵ�10%���۾�������8���ӳ���15�ꡣ�������������۾ɶ�ϱ��ǰ�д���ȵļ��٣���2014��Ť��Ϊӯ���˺ܴ����á������ƹ��Ʊ��δ�ڲ�����ע�н�����¶����3�����ǹ�˾ϵ���ǵ��ӵ�ȫ���ӹ�˾�����ǹ�˾����������������2014��12��31�յ�Ӫ���ʽ�Ϊ�����������ǹ�˾������Թ�˾��δ���Գ������ģ������������Ŀ���ṩδ��Ӧ�Լƻ�����δ��5����ֽ�����Ԥ�⡣���⣬���ǹ�˾�������ʾ�����ǹ�˾�����ڱ�ҪʱѰ�����ǵ��ӵIJ���֧����Ӧ�������Է��ա���ˣ����ǹ�˾��������Ϊ���ճ�����Ӫ������ƺ��ǹ�˾2014��Ȳ������ʵ��ġ�������Ҫ��1.�����������1��������ע����ʦ��Ըù���������Ӧʵʩ����Ҫ��Ƴ���2.�ٶ�����ƹ����У�ע����ʦʶ������ǵ��ӹ�������ǰδʶ�����δ��ע����ʦ��¶�Ĺ�������ϵ���ش���������ף�ע����ʦӦ����ȡ��ЩӦ�Դ�ʩ��3.�����������2�����жϸ����ƹ��Ʊ��δ�ڲ�����ע�н�����¶�Ƿ���ȷ����˵�����ɡ�ͬʱ��ָ�����ʦ�������Ի�ƹ��Ʊ��Ӧʵʩ����Ƴ�������Щ��4.��Ҫ˵�������Ŀ��Ӧ��ʵʩ����Ҫ��Ƴ����Ի�ȡ���ǵ���2014��Ȳ����ڳ�����֡��ʵ������֤�ݡ�5.������3������ʶ����Ŀ��ܵ��¶Ժ��ǹ�˾������Ӫ���������ش����ǵ������Ҫ˵�������Ŀ��Ӧʵʩ��Щ��Ƴ�����ȷ���Ƿ�����ش�ȷ���ԡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

106������ѡ���� ��ȷ������������������Ӫ�������ʵ���ʱ�������ж�����ȷ���ǣ�����

A.����������������Ӫ�������ڼ䲻�������Բ��������6����

B.�����˾�������õ�ӯ���������ⲿ�ʽ�֧�֣�������������Գ�����Ӫ������������

C.������ڳ��������ڼ䵫���ܶԳ�����Ӫ�����������ǵ����������û������ȷ����DZ�ڵ�Ӱ��

D.������Գ�����Ӫ������������ʱ���ǵ���Ϣ��Ӧ������ע����ʦʵʩ��Ƴ����ȡ����Ϣ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

107������ѡ���� ��ˮ���в��ݣ���ʻ����������ʱ��Ϊ��ֹƫ��ʹ�β��ƫ���������ڣ���λ�밶�ߵľ�������ӦΪ������

A��1������

B��2������

C��3������

D��4������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

108������ѡ���� �������ı������Ϻ�������ȣ�����

A.��

B.��

C.һ��

D.����ν

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

109���ʴ���

ABC���ʦ�������н���E��˾�����й�˾��2013��Ȳ��������ҵ��ָ����ע����ʦ������Ŀ�ϻ��ˡ����ҵ��Լ�������̶���ABC���ʦ������Ӧ��2014��3��8��ǰ��E��˾�ύ��Ʊ��档���ҵ��ʼʱ��Ϊ2014��2��2�գ���ע����ʦ��2014��3��1�������ƹ��������ύ��Ʊ��档����������ʵϰ������Ϊ��Ŀ�������Ƹ��˸����ˣ�����������ҵ��ʵʩ��Ŀ�������Ƹ��ˡ�����������Ŀ�������Ƹ��˼ƻ��������������£�

Ҫ���ݻ��ʦ������ҵ���������������ع涨��ָ��ABC���ʦ����������E��˾2013��Ȳ������ҵ�����Ŀ�������Ƹ��˼ƻ�������Щ����֮��������Ҫ˵�����ɡ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

110������ѡ���� ע����ʦ���˽ⱻ��Ƶ�λ���价��ʱ��ʵʩ��������Ƴ���ǡ�����ǣ�����

A.ѯ�ʹ�����ͱ���Ƶ�λ�ڲ����������Ա

B.��������

C.�۲�ͼ��

D.��֤

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

111���ʴ���

ע����ʦ�����ڶ�ABC��˾1996��Ȼ�Ʊ������ʱ��ͨ����ù�˾�������ֺ�ǰ��ע����ʦ�Ĺ�ͨ����������ܴ��ڵ��¸ù�˾��Ȼ�Ʊ���ʧʵ�Ĵ�������ס�(����6��)

��ش�:

(1)����Բ���ABC��˾���ܴ��ڵĴ�����������Ρ�

(2)�����ABC��˾���ڵĴ�������ı������Ρ�

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

112���ʴ��� ��������ʳƷ�ɷ�����˾��Ƴ�������ɼ��Ľ�����������������ʳƷ�ɷ�����˾�����¼������ʳƷ����һ�Ҽ����������ס���ӹ�������Ϊһ���ũҵ��ҵ����ͷ��ҵ������ʳƷ����ˮ����������Ʒ�ư˴�ϵ�й�1000���Ʒ����ȫ��300�������С�������ۣ�����ʳƷ������Ӫ����Ȩ������ʳƷ�Ⱥ�ͨ����ISO9000������֤��OC������֤��HACC��֤��ͬʱ������Ʒ���ٻ��й����ơ������ƺż���������Ʒ֤�飬���й�ͷ������ϵ�в�Ʒ��Զ��ŷ���ȹ��ҡ�����ʳƷ������ȷ������Ϊ�����ڹ������ۣ��ڽ���Ʒ�����ͻ���ȡ�ÿͻ�ǩ�ֵ��ջ�ȷ�ϵ�ʱȷ�����룻���ڳ������ۣ�����ز�Ʒװ����װ����ȡ��װ������װ����ʱȷ�����롣����ʳƷ��2014��3��1��Ƹ���ܺ����ʦ�����������2014��Ȳ������ܺ����ʦ������ί��ע����ʦ���Ϊ�����Ŀ�ϻ��ˡ�����ڸ��˲��������Ŀ���Ա�Ĺ�����ʱ��ע����������1����ʵʩ�������ʱ��������̼ƻ�Ҫ���ڶԴ���̵������в���ʱ����ȡ�Ӵ���̵��¼��ѡȡ��Ŀ�������ʵ��ķ������ڳ��̹����У������Ŀ���Ա��ѩ����1��������Ŀ�����̵����Ҫ������ʳƷ���̵��¼�и������������ѩ��Ϊ�ô����������ͽ��������Ҫ����ˣ��ó����̽������Ľ��ۣ�����ʵʩ������Ƴ���2�������Ŀ���Ա�����ڶ����д��������ʱ�����ڻ�������˻����û���ʽ��֤�ķ�ʽ��������ĩ����С��һ���˻���������ʽ��֤�ķ�ʽ��������ĩ���Ϊ����˻���Ҫ���ü����ؼ�¼��ԭʼƾ֤��֤������֤����Ϊ����ʳƷ�����еĴ�����ʵʩ��֤ʱ�����ν�ѯ֤����������ʳƷ�ij���Ա��д�����˺š��������������������˺��ɳ����ͽ����У��غ���������ʳƷ���ɳ��ɽ������Ρ���3�����ڹ������ۣ�����ʳƷ�����������ڽ�����Ʒ�������ͻ������Ϣϵͳ���Զ����ɷ���ƾ֤�������Ŀ���Ա�Ż���ʵʩ���������ֹ����ʱ��������������������������Ʒ�ķ���ƾ֤���ڽ����˺˶ԣ�δ�����쳣����4���ڶ�Ӧ���˿�ʵʩ��֤ʱ������Ӧ�հ�����������ϵ����ͻ�����ѯ֤��δ�յ��غ���Ӧ�հ����������Ľ��Ϊ1180����Ԫ�������Ŀ���Ա����ִ�������Ƴ���Ӧ���˿�跽������ѡȡ�����������ص����ۺ�ͬ�����۷�Ʊ�����ⵥ�Լ���ؼ���ƾ֤����ȷ����Щ�ļ��еļ�¼��һ�µģ����������飬δ�����쳣����˲���Ҫʵʩ��һ������Ƴ�����Ӧ�ջ�����˾�Ŀ��ѯ֤���غ����������ʳƷ���������860��Ԫ�IJ��죬��ѯ������ʳƷ��������֪���غ����������ڻ�����˾�Ļغ�����ѿ۳�����2014��12��31���Ե��ķ�ʽ������ʳƷ֧����һ��860��Ԫ�Ļ������ʳƷ��2015��1��10��ʵ���յ��ñʿ��������2015��Ӧ���˿���ϸ���У��ûغ����첻���ɴ���������ʵʩ��һ������Ƴ���5������ʳƷ��һ�����ʻ�����Լ���乫�ʼ�ֵ�ɲ�����Ա���м���ȡ�á����������Ŀ���Աʯ��ȱ����˸����ʻ�����Լ���ʼ�ֵ��������δ�Ըù��ʼ�ֵ������̽�����ϸ��顣������Ҫ���������������ָ������ڸ�����Ŀ���Ա�Ĺ�����ʱ��Ӧ�������Щ���ɺĽ����顣

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

113������ѡ���� ע����ʦ����Ƶ�λ����ɵ��������ƻܶ����ڴ���̵��ֳ�ʵʩ���̣������������Ƴ����У�ǡ�����У�����

A.����м�˾����ĵ�������֤�����������״��

B.��������ע����ʦʵʩ�Ե������Ĵ������

C.ί�м�˾���ڲ������Աֱ���̵���

D.�������������еĴ����ص��ļ���¼

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

114������ѡ���� �������յĺ˱�ʱ�����������ز�����������

A.Ͷ���˲���״��

B.Ͷ�����뱻������֮��Ĺ�ϵ

C.���滷��

D.Ͷ���˵ĵ������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

115������ѡ���� ������ڲ�������ǰ��ע����ʦ��ƣ���û�з��ɷ����ֹ������£�ע����ʦ�����������У�ǡ�����ǣ�����

A.��ǿ�������˵�����ڲ�������ǰ��ע����ʦ���

B.�������������˵��ǰ��ע����ʦ���������������

C.�������������ἰǰ��ע����ʦ�Զ�Ӧ���ݳ��ߵ���Ʊ���

D.������������˵��ǰ��ע����ʦ���ߵ���Ʊ��������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

116������ѡ���� ABC���ʦ�������н�A����ʵ��2014��Ȳ������ҵ����ִ����Ŀ�������Ƹ���ʱ������˵������ȷ���ǣ�����

A.��Ŀ�������Ƹ��˵ķ�Χ�ǹ̶���

B.��Ŀ�������Ƹ�������Ŀ���ڲ����˵������ĸ���

C.����Ŀ�������Ƹ����У��������û�н����������磬Ӧ������Ʊ��������Գ��˵��

D.��Ŀ�������Ƹ������ڳ��߱���ǰ���

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

117������ѡ���� ���ڼ��Ų�����ƣ��������ȷ����ɲ�����Ҫ�Ե����³����У�������ǣ�����

A.��Բ�ͬ����ɲ���ȷ������Ҫ�Կ���������ͬ

B.��ȷ����ɲ�����Ҫ��ʱ��������ý����Ų���������Ҫ����������ķ�ʽ

C.�Բ�ͬ��ɲ���ȷ������Ҫ��ˮƽ�Ļ��������п��ܸ��ڼ��Ų���������Ҫ��ˮƽ

D.����ɲ��ֲ���ȷ����ʵ��ִ�е���Ҫ��ˮƽ���ܸ��ڼƻ�����Ҫ��ˮƽ

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

118������ѡ���� �����йز�����Ƶ�˵���У���ȷ���ǣ�����

A.��ƿ���������Ч����������������ڵ�Ԥ��ʹ���߶Բ����������̶�

B.��ƵĻ���Ҫ��ע����ʦ�����������ڱ���Ƶ�λ��ͬʱ��Ӧ���߱�רҵʤ������

C.��Ƶ�Ŀ���Ǹı�������������ں�

D.ע����ʦ�ṩ�IJ�����ƿ�����һ�ָ�ˮƽ��֤

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

119������ѡ���� �йؼ��ܡ���Դ��ƻ�ִ���е��ϰ������ܴ�ʹ��Ϊ�뻷���ı�ĸ��������ǽ�����ΪӰ�������еģ�����

A����������

B���ٳ�����

C��ǿ������

D��Ⱥ������

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������

120������ѡ���� ����Ƶ����ͬ�����ֵ��ͬ����λ�����λ�����ȵĽ������Ϊ���ཻ���硣

A.60

B.90

C.120

����鿴��

����𰸣���ɨ�·���ά�뼴�ɴ�������������𰸽����桶�����������ƣ���������