ЪжЛњгУЛЇПЩ

БЃДцЩЯЗНЖўЮЌТыЕНЪжЛњжаЃЌдк

ЮЂаХЩЈвЛЩЈжагвЩЯНЧбЁдёЁАДг

ЯрВсбЁШЁЖўЮЌТыЁБМДПЩЁЃ

1ЁЂЕЅЯюбЁдёЬт AЙЋЫОДгBЙЋЫОШкзЪзтШывЛЬѕЩњВњЯпЃЌЦфдеЫУцМлжЕЮЊ430ЭђдЊЃЌзтСоПЊЪМШеЙЋдЪМлжЕЮЊ410ЭђдЊЃЌАДГізтШЫЕФФкКЌРћТЪелЯжЕФзюЕЭзтСоИЖПюЖюЕФЯжжЕЮЊ420ЭђдЊЃЌзюЕЭзтСоИЖПюЖюЮЊ500ЭђдЊЃЌЗЂЩњЕФГѕЪМжБНгЗбгУЮЊ10ЭђдЊЁЃдђдкзтСоПЊЪМШеЃЌAЙЋЫОзтСозЪВњЕФШыеЫМлжЕЁЂЮДШЗШЯШкзЪЗбгУЗжБ№ЪЧЭђдЊЁЃ

A.420ЃЌ80

B.410ЃЌ100

C.420ЃЌ90

D.430ЃЌ80

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

2ЁЂЕЅЯюбЁдёЬт МзЙЋЫОШкзЪзтШывЛЬЈЩшБИЃЌЦфдеЫУцМлжЕЮЊ215ЭђдЊЃЌзтСоПЊЪМШеЙЋдЪМлжЕЮЊ205ЭђдЊЃЌзюЕЭзтСоИЖПюЖюЮЊ250ЭђдЊЃЌАДГізтШЫЕФФкКЌРћТЪелЯжЕФзюЕЭзтСоИЖПюЖюЕФЯжжЕЮЊ210ЭђдЊЃЌЗЂЩњЕФГѕЪМжБНгЗбгУЮЊ5ЭђдЊЁЃдђдкзтСоПЊЪМШеЃЌМзЙЋЫОзтСозЪВњЕФШыеЫМлжЕЁЂЮДШЗШЯШкзЪЗбгУЗжБ№ЪЧЭђдЊЁЃ

A.210ЃЌ45

B.205ЃЌ50

C.210ЃЌ40

D.215ЃЌ40

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

3ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЮЊвЛЩЯЪаЙЋЫОЁЃ2009Фъ1дТ1ШеЃЌЙЋЫОЯђЦф100УћЙмРэШЫдБУПШЫЪкгш100ЗнЙЩЦБЦкШЈЃЌетаЉжАдБДг2009Фъ1дТ1ШеЦ№дкИУЙЋЫОСЌајЗўЮё3ФъЃЌМДПЩвд5дЊУПЙЩЙКТђ100ЙЩМзЙЋЫОЙЩЦБЃЌДгЖјЛёвцЁЃЙЋЫОЙРМЦИУЦкШЈдкЪкгшШеЕФЙЋдЪМлжЕЮЊ30дЊЁЃжС2011Фъ12дТ31ШеМзЙЋЫОЙРМЦЕФ100УћЙмРэШЫдБЕФРыПЊБШР§ЮЊ10%ЁЃМйЩшЪЃгр90УћжАдБдк2012Фъ12дТ31ШеШЋВПааШЈЃЌМзЙЋЫОЙЩЦБУцжЕЮЊ1дЊЁЃдђМЦШыЁАзЪБОЙЋЛ§ЁЊЁЊЙЩБОвчМлЁБПЦФПЕФН№ЖюЮЊдЊЁЃ

A.36000

B.300000

C.306000

D.291000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

4ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюДІРэжаЃЌВЛе§ШЗЕФЪЧЁЃ

A.ЮЊСЫЖдОшдљвЕЮёНјаае§ШЗЕФКЫЫуЃЌУёМфЗЧгЊРћзщжЏгІЧјЗжОшдљгыОшдљГаХЕ

B.ОшдљГаХЕВЛТњзуЗЧНЛЛЛНЛвзЪеШыЕФШЗШЯЬѕМў

C.УёМфЗЧгЊРћзщжЏЖдгкОшдљГаХЕЃЌвЊдкГаХЕЪБШЗШЯЪеШы

D.ШчЙћОшдљШЫЖдОшдљзЪВњЕФЪЙгУЩшжУСЫЪБМфЯожЦЛђгУЭОЯожЦЃЌдђЫљШЗШЯЕФЯрЙиОшдљЪеШыЮЊЯоЖЈадОшдљЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

5ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЦѓвЕКЯВЂаЮГЩЕФГЄЦкЙЩШЈЭЖзЪЕФБэЪіжаЃЌе§ШЗЕФЪЧЁЃ

A.ЭЌвЛПижЦЯТЗЂЩњЕФгыЦѓвЕКЯВЂжБНгЯрЙиЕФЗбгУЃЌгІМЦШыЭЖзЪЪевц

B.ЗЧЭЌвЛПижЦЯТЃЌвджЇИЖЗЧЛѕБвадзЪВњзїЮЊКЯВЂЖдМлЕФЃЌЫљжЇИЖЕФЗЧЛѕБвадзЪВњдкЙКТђШеЕФЙЋдЪМлжЕгыЦфеЫУцМлжЕЕФЕФВюЖюгІзїЮЊзЪВњДІжУЫ№вцЃЌМЦШыЕБЦкЫ№вц

C.ЭЌвЛПижЦЯТГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОгыЫљИЖГізЪВњеЫУцМлжЕЕФВюЖюЃЌОљгІЕїећСєДцЪевц

D.ЖдгкЫљИЖМлПюжаАќКЌЕФБЛЭЖзЪЕЅЮЛвбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћЃЌгІШЗШЯЮЊЭЖзЪЪевц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

6ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЙЩЗнжЇИЖЕФПЩааШЈЬѕМўжаЃЌЪєгкЪаГЁЬѕМўЕФЪЧЃЈЃЉЁЃ

AЁЂзюЕЭЙЩМлдіГЄТЪ

BЁЂЯњЪлжИБъЕФЪЕЯжЧщПі

CЁЂзюЕЭРћШѓжИБъЕФЪЕЯж

DЁЂзюЕЭгЏРћФПБъЕФЪЕЯжЧщПі

ЕуЛїВщПДД№АИ

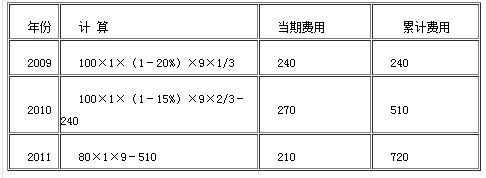

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

7ЁЂЕЅЯюбЁдёЬт 2011Фъ1дТ1ШеЃЌМзЙЋЫОГжгаЕФввЙЋЫОГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕЮЊ3000ЭђдЊЃЌМзЙЋЫОГжгаввЙЋЫО35%ЙЩШЈЧвОпгажиДѓгАЯьЃЌАДШЈвцЗЈКЫЫу(ДЫЯюЭЖзЪЪЧдк2009ФъШЁЕУЕФ)ЁЃШЁЕУГЄЦкЙЩШЈЭЖзЪЪБЃЌввЙЋЫОвЛЯюЮоаЮзЪВњЕФеЫУцМлжЕЮЊ500ЭђдЊЃЌЙЋдЪМлжЕЮЊ800ЭђдЊЃЌЪЃгрЪЙгУФъЯоЮЊ5ФъЃЌОЛВажЕЮЊСуЃЌАДееФъЯоЦНОљЗЈМЦЬселОЩЁЃ2011ФъввЙЋЫОЗЂЩњОЛПїЫ№1000ЭђдЊЃЌМйЩшСНИіЙЋЫОЕФЛсМЦЦкМфКЭЛсМЦеўВпЯрЭЌЃЌЭЖзЪЫЋЗНЮДЗЂЩњШЮКЮФкВПНЛвзЃЌВЛПМТЧЫљЕУЫАЕФгАЯьЁЃ2011ФъМзЙЋЫОШЗШЯЕФЭЖзЪЫ№ЪЇЮЊЭђдЊЁЃ

A.300

B.329

C.371

D.350

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

8ЁЂЕЅЯюбЁдёЬт МзЙЋЫОгк2011Фъ1дТ1ШеЗЂааУцжЕзмЖюЮЊ1000ЭђдЊЃЌЦкЯоЮЊ5ФъЕФеЎШЏЃЌИУеЎШЏЦБУцФъРћТЪЮЊ6%ЃЌУПФъФъГѕИЖЯЂЁЂЕНЦквЛДЮЛЙБОЃЌЗЂааМлИёзмЖюЮЊ1043.27ЭђдЊЃЌРћЯЂЕїећВЩгУЪЕМЪРћТЪЗЈЬЏЯњЃЌЪЕМЪРћТЪЮЊ5%ЁЃ2011Фъ12дТ31ШеЃЌИУгІИЖеЎШЏЕФеЫУцгрЖюЮЊЭђдЊЁЃ

A.1000

B.1060

C.1035.43

D.1095.43

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

9ЁЂЖрЯюбЁдёЬт ЯТСаЙигкеЎЮёжизщЛсМЦДІРэЕФБэЪіжаЃЌе§ШЗЕФга

A.еЎЮёШЫвдЗЧЯжН№зЪВњЕжГЅеЎЮёЕФЃЌеЎЮёШЫНЋжизщеЎЮёЕФеЫУцМлжЕДѓгкзЊШУЗЧЯжН№зЪВњЕФЙЋдЪМлжЕЕФВюЖюМЦШызЪБОЙЋЛ§

B.еЎЮёШЫвдеЎзЊЙЩЗНЪНЕжГЅеЎЮёЕФЃЌеЎШЈШЫНЋжизщеЎЮёЕФеЫУцМлжЕДѓгкЯрЙиЙЩЗнЙЋдЪМлжЕЕФВюЖюМЦШызЪВњМѕжЕЫ№ЪЇ

C.еЎЮёШЫвдеЎзЊЙЩЗНЪНЕжГЅеЎЮёЕФЃЌеЎЮёШЫНЋжизщеЎЮёЕФеЫУцМлжЕДѓгкЯрЙиЙЩЗнЕФЙЋдЪМлжЕЕФВюЖюМЦШыгЊвЕЭтЪеШы

D.еЎЮёШЫвдаоИФЦфЫћеЎЮёЬѕМўНјааеЎЮёжизщЕФЃЌеЎШЈШЫЩцМАЛђгагІЪеН№ЖюЕФЃЌВЛгшвдШЗШЯЃЌЪЕМЪЗЂЩњЪБЃЌМЦШыЕБЦкЫ№вц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

10ЁЂЕЅЯюбЁдёЬт МзЙЋЫО20ЁС6Фъ1дТ1ШеЙКШывЛЯюЮоаЮзЪВњЁЃИУЮоаЮзЪВњЕФЪЕМЪГЩБОЮЊ750ЭђдЊЃЌЬЏЯњФъЯоЮЊ10ФъЃЌВЩгУжБЯпЗЈЬЏЯњЁЃ2ЁС10Фъ12дТ31ШеЃЌИУЮоаЮзЪВњЗЂЩњМѕжЕЃЌдЄМЦПЩЪеЛиН№ЖюЮЊ270ЭђдЊЁЃМЦЬсМѕжЕзМБИКѓЃЌИУЮоаЮзЪВњдЬЏЯњФъЯоКЭЬЏЯњЗНЗЈВЛБфЁЃ2ЁС11Фъ12дТ31ШеЃЌИУЮоаЮзЪВњЕФеЫУцМлжЕЮЊЭђдЊЁЃ

A.750

B.321

C.300

D.216

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

11ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЖдЭЖзЪадЗПЕиВњВЩгУГЩБОФЃЪННјааКѓајМЦСПЃЌ2010Фъ7дТ1ШеПЊЪМЖдвЛЯюЭЖзЪадЗПЕиВњНјааИФСМЃЌИФСМКѓНЋМЬајгУгкОгЊГізтЁЃИУЭЖзЪадЗПЕиВњдМлЮЊ500ЭђдЊЃЌВЩгУжБЯпЗЈМЦЬселОЩЃЌЪЙгУЪйУќЮЊ20ФъЃЌдЄМЦОЛВажЕЮЊСуЃЌвбЪЙгУ4ФъЁЃИФСМЦкМфЙВЗЂЩњИФСМжЇГі100ЭђдЊЃЌОљТњзузЪБОЛЏЬѕМўЃЌ2010Фъ12дТ31ШеИФСМЭъГЩЃЌдђ2010ФъФЉИУЯюЭЖзЪадЗПЕиВњЕФеЫУцМлжЕЮЊЭђдЊЁЃ

A.500

B.487.5

C.475

D.100

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

12ЁЂХаЖЯЬт ЭЖзЪадЗПЕиВњЗЂЩњЕФШеГЃЮЌЛЄжЇГіЃЌгІгкЗЂЩњЪБМЦШыЦфЫћвЕЮёГЩБОПЦФПЁЃЃЈЃЉ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

13ЁЂЖрЯюбЁдёЬт ФГЙЩЗнгаЯоЙЋЫОЧхГЅеЎЮёЕФЯТСаЗНЪНжаЃЌЪєгкеЎЮёжизщЕФга

A.ИљОнзЊЛЛавщНЋгІИЖПЩзЊЛЛЙЋЫОеЎШЏзЊЮЊзЪБО

B.вдЙЋдЪМлжЕЕЭгкеЎЮёН№ЖюЕФЗЧЯжН№зЪВњЧхГЅ

C.бгГЄеЎЮёГЅЛЙЦкЯоВЂМгЪеРћЯЂ

D.вдЕЭгкеЎЮёеЫУцМлжЕЕФвјааДцПюЧхГЅ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

14ЁЂЕЅЯюбЁдёЬт AЙЋЫО2010Фъ1дТШЁЕУBЙЋЫО(ЗЧЩЯЪаЙЋЫО)15%ЕФгаБэОіШЈзЪБОЃЌВЂзМБИГЄЦкГжгаЃЌЖдBЙЋЫОЮожиДѓгАЯьЁЃ2010Фъ5дТ4ШеЃЌBЙЋЫОаћИцЗЂЗХ2009ФъЯжН№ЙЩРћ400ЭђдЊЁЃ2010ФъBЙЋЫОЪЕЯжОЛРћШѓ5000ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌдђAЙЋЫО2010ФъгІШЗШЯЭЖзЪЪевцЮЊЭђдЊЁЃ

A.0

B.60

C.750

D.690

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

15ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкПЩЙЉГіЪлН№ШкзЪВњЛсМЦДІРэЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЁЃ

A.ПЩЙЉГіЪлН№ШкзЪВњЗЂЩњЕФМѕжЕЫ№ЪЇгІМЦШыЕБЦкЫ№вц

B.ПЩЙЉГіЪлН№ШкзЪВњГжгаЦкМфШЁЕУЕФЯжН№ЙЩРћЃЌВЛгІГхМѕзЪВњГЩБО

C.ПЩЙЉГіЪлН№ШкзЪВњЦкФЉгІАДЬЏгрГЩБОМЦСП

D.ГіЪлПЩЙЉГіЪлН№ШкзЪВњЪБЃЌгІНЋГжгаЦкМфШЗШЯЕФЯрЙизЪБОЙЋЛ§зЊШыЭЖзЪЪевц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

16ЁЂЕЅЯюбЁдёЬт вЛАуЧщПіЯТЃЌеЎЮёШЫвдЯжН№ЧхГЅФГЯюеЎЮёЕФЃЌдђеЎШЈШЫгІНЋжизщеЎШЈЕФеЫУцгрЖюгыЪеЕНЯжН№жЎМфЕФВюЖюЃЌМЦШыЁЃ

A.гЊвЕЭтЪеШы

B.ЙмРэЗбгУ

C.зЪБОЙЋЛ§

D.гЊвЕЭтжЇГі

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

17ЁЂЕЅЯюбЁдёЬт ЦѓвЕНЋГжгажСЕНЦкЕФеЎШЏЭЖзЪдкЕНЦкЧАДІжУЛђжиЗжРрЃЌЧвН№ЖюжиДѓЪБЃЌШчВЛПМТЧР§ЭтЧщПіЃЌдђЦѓвЕгІСЂМДНЋЦфЪЃгрЕФГжгажСЕНЦкЭЖзЪжиЗжРрЮЊЁЃ

A.ПЩЙЉГіЪлН№ШкзЪВњ

B.гІЪеПюЯю

C.ПЩЙЉГіЪлШЈвцЙЄОп

D.НЛвзадН№ШкзЪВњ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

18ЁЂЕЅЯюбЁдёЬт 2013ФъМзЙЋЫОгаЙиД§жДааКЯЭЌзЪСЯШчЯТЃК2013Фъ12дТЃЌМзЙЋЫОгыввЙЋЫОЧЉЖЉвЛЗнВњЦЗЯњЪлКЯЭЌЃЌдМЖЈдк2014Фъ2дТЕзвдУПМў2ЭђдЊЕФМлИёЯђввЙЋЫОЯњЪл1000МўYВњЦЗЃЌЮЅдМН№ЮЊКЯЭЌзмМлПюЕФ15%ЁЃ2013Фъ12дТ31ШеЃЌМзЙЋЫОвбЩњВњВњЦЗ1000МўВЂбщЪеШыПтЃЌУПМўГЩБО2.2ЭђдЊЁЃМйЖЈМзЙЋЫОЯњЪлYВњЦЗВЛЗЂЩњЯњЪлЗбгУЁЃМйЖЈ2013ФъЕзЪаГЁМлИёЮЊУПМў2.4ЭђдЊЁЃдђМзЙЋЫОЕФЯТСаДІРэжаБэЪіВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

AЁЂгЩгкИУКЯЭЌДцдкБъЕФзЪВњЃЌЙЪгІЯШЖдБъЕФзЪВњНјааМѕжЕВтЪд

BЁЂжДааИУКЯЭЌЕФЫ№ЪЇЮЊ200ЭђдЊ

CЁЂВЛжДааИУКЯЭЌЕФЮЅдМН№Ы№ЪЇЮЊ300ЭђдЊ

DЁЂбЁдёжЇИЖЮЅдМН№ЗНАИЃЌгІШЗШЯзЪВњМѕжЕЫ№ЪЇ100ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

19ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюЪеШыжаЃЌЪєгкЙЄвЕЦѓвЕЕФЦфЫћвЕЮёЪеШыЕФга

A.ЬсЙЉдЫЪфРЭЮёЫљШЁЕУЕФЪеШы

B.ЯњЪлздВњВњЦЗ

C.ГізтЮоаЮзЪВњЫљШЁЕУЕФЪеШы

D.ЯњЪлВФСЯВњЩњЕФЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

20ЁЂЕЅЯюбЁдёЬт ФГЦѓвЕгк2010Фъ1дТ1ШеПЊЙЄНЈдьвЛЯюЙЬЖЈзЪВњЃЌИУЦѓвЕЮЊНЈдьИУЙЬЖЈзЪВњгк2009Фъ12дТ1ШезЈУХНшШывЛБЪПюЯюЃЌБОН№ЮЊ1000ЭђдЊЃЌФъРћТЪЮЊ9%ЃЌЦкЯоЮЊ2ФъЁЃИУЦѓвЕСэНшШыСНБЪвЛАуНшПюЃКЕквЛБЪЮЊ2010Фъ1дТ1ШеНшШыЕФ800ЭђдЊЃЌНшПюФъРћТЪЮЊ8%ЃЌЦкЯоЮЊ2Фъ;ЕкЖўБЪЮЊ2010Фъ7дТ1ШеНшШыЕФ500ЭђдЊЃЌНшПюФъРћТЪЮЊ6%ЃЌЦкЯоЮЊ3Фъ;2010Фъ12дТ31ШеИУЙЬЖЈзЪВњШЋВПЭъЙЄВЂЭЖШыЪЙгУЃЌИУЦѓвЕ2010ФъЮЊЙКНЈЙЬЖЈзЪВњЖјеМгУЕФвЛАуНшПюЫљЪЙгУЕФзЪБОЛЏТЪЮЊЁЃ(МЦЫуНсЙћБЃСєаЁЪ§ЕуКѓСНЮЛаЁЪ§)

A.7.00%

B.7.52%

C.6.80%

D.6.89%

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

21ЁЂЕЅЯюбЁдёЬт MЙЋЫОгк2010Фъ5дТ5ШеДгжЄШЏЪаГЁЙКШыNЙЋЫОЙЩЦБ10000ЙЩЃЌЛЎЗжЮЊНЛвзадН№ШкзЪВњЃЌУПЙЩТђМл10дЊ(ЦфжаАќРЈвбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћ1.2дЊ)ЃЌСэЭтжЇИЖгЁЛЈЫАМАгЖН№2000дЊЁЃ2010Фъ12дТ31ШеЃЌMЙЋЫОГжгаЕФИУЙЩЦБЕФЪаМлзмЖю(ЙЋдЪМлжЕ)ЮЊ115000дЊЁЃ2011Фъ5дТ1ШеЃЌMЙЋЫОГіЪлNЙЋЫОЙЩЦБ10000ЙЩЃЌЪеШыЯжН№98000дЊЁЃMЙЋЫОГіЪлИУЯюН№ШкзЪВњЪБгІШЗШЯЕФЭЖзЪЪевцЮЊдЊЁЃ

A.30000

B.10000

C.12000

D.20000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

22ЁЂЕЅЯюбЁдёЬт 2009Фъ1дТ1ШеЃЌAЙЋЫОвдвјааДцПю400ЭђдЊЙКШывЛЯюЮоаЮзЪВњЃЌдЄМЦЪЙгУФъЯоЮЊ10ФъЃЌВЩгУжБЯпЗЈЬЏЯњЁЃ2009ФъФЉИУЯюЮоаЮзЪВњГіЯжМѕжЕМЃЯѓЃЌЦфПЩЪеЛиН№ЖюЮЊ270ЭђдЊЃЌ2010ФъФЉИУЯюЮоаЮзЪВњгжГіЯжМѕжЕМЃЯѓЃЌЦфПЩЪеЛиН№ЖюЮЊ255ЭђдЊЁЃМйЖЈИУЯюЮоаЮзЪВњМЦЬсМѕжЕзМБИКѓЃЌддЄМЦЪЙгУФъЯоЁЂЬЏЯњЗНЗЈВЛБфЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌ2010ФъФЉAЙЋЫОИУЯюЮоаЮзЪВњЕФеЫУцМлжЕЮЊЭђдЊЁЃ

A.255

B.270

C.240

D.15

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

23ЁЂЖрЯюбЁдёЬт ЯТСаЙигкЕнбгЫљЕУЫАДІРэЕФБэЪіжаЃЌВЛе§ШЗЕФга

A.зЪВњИКеЎБэШеЃЌЖдгкЕнбгЫљЕУЫАзЪВњКЭЕнбгЫљЕУЫАИКеЎЃЌгІЕБИљОнЫАЗЈЙцЖЈЃЌАДеедЄЦкЪеЛиИУзЪВњЛђЧхГЅИУИКеЎЦкМфЕФЪЪгУЫљЕУЫАЫАТЪМЦСП

B.ВњЩњднЪБадВювьЃЌОЭгІШЗШЯЕнбгЫљЕУЫА

C.ЪЪгУЫАТЪЗЂЩњБфЛЏЕФЃЌгІЖдвбШЗШЯЕФЕнбгЫљЕУЫАзЪВњКЭЕнбгЫљЕУЫАИКеЎНјаажиаТМЦСПЃЌВЂНЋЦфгАЯьЪ§МЦШыБфЛЏЕБЦкЕФЫљЕУЫАЗбгУ

D.ЕнбгЫљЕУЫАЃЌОљЪЧгЩзЪВњЛђИКеЎЕФеЫУцМлжЕгыМЦЫАЛљДЁжЎМфЕФВювьв§Ц№ЕФ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

24ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњЕФЛсМЦДІРэжаЃЌБэЪіе§ШЗЕФЪЧЁЃ

A.ГжгаЦкМфАДдТЬЏЯњЃЌМЦШыГЩБОЗбгУПЦФП

B.ШчЙћКѓајЦкМфгажЄОнБэУїЦфЪЙгУЪйУќЪЧгаЯоЕФЃЌгІЕБзїЛсМЦЙРМЦБфИќДІРэ

C.ЗЂЩњМѕжЕМЃЯѓЪБЃЌНјааМѕжЕВтЪд

D.УПИіЛсМЦЦкМфВЛашвЊЖдЪЙгУЪйУќНјааИДКЫ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

25ЁЂЕЅЯюбЁдёЬт МзЙЋЫОНЋвЛЖАаДзжТЅзЊЛЛЮЊВЩгУГЩБОФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњЃЌИУаДзжТЅЕФеЫУцджЕЮЊ2500ЭђдЊЃЌвбМЦЬсЕФРлМЦелОЩЮЊ50ЭђдЊЃЌвбМЦЬсЙЬЖЈзЪВњМѕжЕзМБИ150ЭђдЊЃЌзЊЛЛШеЕФЙЋдЪМлжЕЮЊ3000ЭђдЊЃЌВЛПМТЧЦфЫћвђЫиЃЌдђзЊЛЛШеЭЖзЪадЗПЕиВњЕФеЫУцМлжЕЪЧЭђдЊЁЃ

A.3000

B.2300

C.2500

D.2450

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

26ЁЂЖрЯюбЁдёЬт ЙигкЬсЙЉРЭЮёЪеШыЕФШЗШЯМЦСПЃЌЯТСаЫЕЗЈжае§ШЗЕФга

A.ЦѓвЕдкзЪВњИКеЎБэШеЬсЙЉРЭЮёНЛвзЕФНсЙћФмЙЛПЩППЙРМЦЕФЃЌгІЕБВЩгУЭъЙЄАйЗжБШЗЈШЗШЯЬсЙЉРЭЮёЪеШы

B.ЦѓвЕгІЕБАДееДгНгЪмРЭЮёЗНвбЪеЛђгІЪеЕФКЯЭЌЛђавщМлПюШЗЖЈЬсЙЉРЭЮёЪеШызмЖюЃЌЕЋвбЪеЛђгІЪеЕФКЯЭЌЛђавщМлПюВЛЙЋдЪЕФГ§Эт

C.ЦѓвЕгІЕБдкзЪВњИКеЎБэШеАДееЬсЙЉРЭЮёЪеШызмЖюГЫвдЭъЙЄНјЖШПлГ§вдЧАЛсМЦЦкМфРлМЦвбШЗШЯЬсЙЉРЭЮёЪеШыКѓЕФН№ЖюЃЌШЗШЯЕБЦкЬсЙЉРЭЮёЪеШы

D.ЦѓвЕгыЦфЫћЦѓвЕЧЉЖЉЕФКЯЭЌЛђавщАќРЈЯњЪлЩЬЦЗКЭЬсЙЉРЭЮёЪБЃЌЮоТлЯњЪлЩЬЦЗВПЗжКЭЬсЙЉРЭЮёВПЗжЪЧЗёФмЙЛЧјЗжЃЌОљгІЕБзїЮЊЯњЪлЩЬЦЗДІРэ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

27ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПжаЃЌВЛгІШЗШЯЕнбгЫљЕУЫАИКеЎЕФга

A.гыСЊгЊЦѓвЕЭЖзЪЯрЙиЕФгІФЩЫАднЪБадВювьЃЌЭЖзЪЦѓвЕФмЙЛПижЦднЪБадВювьзЊЛиЕФЪБМфЧвИУднЪБадВювьдкПЩдЄМћЕФЮДРДФмЙЛзЊЛи

B.гыКЯгЊЦѓвЕЭЖзЪЯрЙиЕФгІФЩЫАднЪБадВювьЃЌЭЖзЪЦѓвЕФмЙЛПижЦднЪБадВювьзЊЛиЕФЪБМфЧвИУднЪБадВювьдкПЩдЄМћЕФЮДРДКмПЩФмВЛЛсзЊЛи

C.гыСЊгЊЦѓвЕЭЖзЪЯрЙиЕФгІФЩЫАднЪБадВювьЃЌИУднЪБадВювьдкПЩдЄМћЕФЮДРДКмПЩФмзЊЛи

D.ЗЧЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂжаГѕЪМШЗШЯЕФЩЬгўВњЩњЕФгІФЩЫАднЪБадВювь

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

28ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкзЪВњзщЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧЁЃ

A.зЪВњзщШЗЖЈКѓЃЌдквдКѓЕФЛсМЦЦкМфвВПЩвдИљОнашвЊБфИќ

B.жЛвЊЪЧФГЦѓвЕЕФзЪВњЃЌдђШЮвтСНИіЛђСНИівдЩЯЕФзЪВњЖМПЩвдзщГЩЦѓвЕЕФзЪВњзщ

C.зЪВњзщзщКЯЃЌЪЧжИгЩШєИЩИізЪВњзщзщГЩЕФШЮКЮзЪВњзщзщКЯ

D.ЦѓвЕФбвдЖдЕЅЯюзЪВњЕФПЩЪеЛиН№ЖюНјааЙРМЦЕФЃЌгІЕБвдИУзЪВњЫљЪєЕФзЪВњзщЮЊЛљДЁШЗЖЈзЪВњзщЕФПЩЪеЛиН№Жю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

29ЁЂЕЅЯюбЁдёЬт ЙигкДћПюКЭгІЪеПюЯюЃЌЯТСаЫЕЗЈжае§ШЗЕФЪЧЃЈЃЉЁЃ

AЁЂДћПюГжгаЦкМфШЗШЯЕФРћЯЂЪеШыЃЌгІАДЪЕМЪРћТЪЗЈМЦЫу

BЁЂДћПюКЭгІЪеПюЯюдкЛюдОЪаГЁжагаБЈМл

CЁЂДћПюКЭгІЪеПюЯюгІЕБвдЙЋдЪМлжЕНјааКѓајМЦСП

DЁЂДћПюгІЕБИљОнБОН№гыКЯЭЌРћТЪМЦЫуШЗШЯРћЯЂЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

30ЁЂЕЅЯюбЁдёЬт ЪТвЕЕЅЮЛФъжеНсеЫКѓЃЌгІЮогрЖюЕФПЦФПЪЧЁЃ

A.зЈгУЛљН№

B.НсгрЗжХф

C.ЪТвЕЛљН№

D.ОгЊНсгр

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

31ЁЂЕЅЯюбЁдёЬт 2011Фъ1дТ1ШеЃЌМзЙЋЫОЙКШывЛДБНЈжўЮягУгкГізтЃЌШЁЕУЗЂЦБЩЯзЂУїЕФМлПюЮЊ100ЭђдЊЃЌПюЯювдвјааДцПюжЇИЖЁЃЙКШыИУНЈжўЮяЗЂЩњЕФЬИХаЗбгУЮЊ0.2ЭђдЊЃЌВюТУЗбЮЊ0.3ЭђдЊЁЃИУЭЖзЪадЗПЕиВњЕФШыеЫМлжЕЮЊЭђдЊЁЃ

A.100

B.100.2

C.100.3

D.100.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

32ЁЂЕЅЯюбЁдёЬт ЛЦКгЙЋЫОвдЖЈЯђдіЗЂЙЩЦБЕФЗНЪНЙКТђЭЌвЛМЏЭХФкСэвЛЦѓвЕГжгаЕФBЙЋЫО90%ЕФЙЩШЈЁЃЮЊШЁЕУИУЙЩШЈЃЌЛЦКгЙЋЫОЖЈЯђдіЗЂ6000ЭђЙЩЦеЭЈЙЩЁЃУПЙЩУцжЕЮЊ1дЊЃЌУПЙЩЙЋдЪМлжЕЮЊ10дЊЃЌжЇИЖГаЯњЩЬгЖН№ЁЂЪжајЗбЕШ50ЭђдЊЁЃСэжЇИЖЦРЙРЩѓМЦЗбгУ20ЭђдЊЁЃШЁЕУИУЙЩШЈЪБЃЌBЙЋЫОЫљгаепШЈвцеЫУцМлжЕЮЊ10000ЭђдЊЃЌЙЋдЪМлжЕЮЊ15000ЭђдЊЃЌМйЖЈЛЦКгЙЋЫОКЭBЙЋЫОВЩгУЕФЛсМЦеўВпЯрЭЌЃЌЛЦКгЙЋЫОШЁЕУИУЯюЙЩШЈЪБгІШЗШЯЕФзЪБОЙЋЛ§ЮЊЭђдЊЁЃ

A.3020

B.2930

C.2950

D.3000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

33ЁЂЖрЯюбЁдёЬт ЯТСаИїЪТЯюжаЃЌМЦЫАЛљДЁЕШгкеЫУцМлжЕЕФга

A.гІИЖЕФЙКЛѕКЯЭЌЮЅдМН№

B.МЦЬсЕФЙњеЎРћЯЂ

C.вђВњЦЗжЪСПБЃжЄМЦЬсЕФдЄМЦИКеЎ

D.гІИЖЕФЫАЪежЭФЩН№

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

34ЁЂЖрЯюбЁдёЬт ЯТСазЪВњКЭИКеЎЯюФПЕФеЫУцМлжЕгыЦфМЦЫАЛљДЁжЎМфЕФВюЖюЃЌгІШЗШЯЕнбгЫљЕУЫАЕФга

A.ЦѓвЕздаабаОППЊЗЂВЂзЪБОЛЏЕФзЈРћШЈ

B.ЦкФЉАДЙЋдЪМлжЕЕїдіПЩЙЉГіЪлН№ШкзЪВњЕФН№Жю

C.ЦкФЉАДЙЋдЪМлжЕЕїМѕЭЖзЪадЗПЕиВњЕФН№Жю

D.ЦѓвЕвђЯњЪлЩЬЦЗЬсЙЉЪлКѓЗўЮёШЗШЯЕФдЄМЦИКеЎ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

35ЁЂЖрЯюбЁдёЬт ЯТСаЙигкзЪВњЛђИКеЎЕФМЦЫАЛљДЁЕФБэЪіжаЃЌе§ШЗЕФга

A.зЪВњЕФМЦЫАЛљДЁЃЌМДдкЮДРДЦкМфМЦЫАЪБАДееЫАЗЈЙцЖЈПЩвдЫАЧАПлГ§ЕФН№Жю

B.зЪВњЕФМЦЫАЛљДЁЃЌМДеЫУцМлжЕМѕШЅдкЮДРДЦкМфМЦЫАЪБАДееЫАЗЈЙцЖЈПЩвдЫАЧАПлГ§ЕФН№Жю

C.ИКеЎЕФМЦЫАЛљДЁЃЌМДдкЮДРДЦкМфМЦЫАЪБЃЌАДееЫАЗЈЙцЖЈПЩвдЫАЧАПлГ§ЕФН№Жю

D.ИКеЎЕФМЦЫАЛљДЁЃЌМДеЫУцМлжЕМѕШЅдкЮДРДЦкМфМЦЫАЪБАДееЫАЗЈЙцЖЈПЩвдЫАЧАПлГ§ЕФН№Жю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

36ЁЂЖрЯюбЁдёЬт еЎЮёШЫвдЯжН№ЧхГЅеЎЮёЕФЧщПіЯТЃЌеЎШЈШЫНјааеЫЮёДІРэПЩФмЩцМАЕФПЦФПга

A.ПтДцЯжН№

B.гЊвЕЭтжЇГі

C.гЊвЕЭтЪеШы

D.зЪВњМѕжЕЫ№ЪЇ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

37ЁЂЕЅЯюбЁдёЬт МзЙЋЫОгк2010Фъ2дТ20ШеДгжЄШЏЪаГЁЙКШыAЙЋЫОЙЩЦБ50000ЙЩЃЌЛЎЗжЮЊНЛвзадН№ШкзЪВњЃЌУПЙЩТђМл8дЊЃЌСэЭтжЇИЖгЁЛЈЫАМАгЖН№4000дЊЁЃAЙЋЫОгк2010Фъ4дТ10ШеаћИцЗЂЗХЯжН№ЙЩРћЃЌУПЙЩ0.30дЊЁЃМзЙЋЫОгк2010Фъ5дТ20ШеЪеЕНИУЯжН№ЙЩРћ15000дЊВЂДцШывјааЁЃжС12дТ31ШеЃЌИУЙЩЦБЕФЪаМлЮЊ450000дЊЁЃМзЙЋЫО2010ФъЖдИУЯюН№ШкзЪВњгІШЗШЯЕФЭЖзЪЪевцЮЊдЊЁЃ

A.15000

B.11000

C.50000

D.61000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

38ЁЂЕЅЯюбЁдёЬт ММЙцжаЙцЖЈЁАЖЯЁБЕчБъОрЗжЯрОјдЕЦїЃЈЃЉЁЃ

AЃЎ30m

BЃЎ45m

CЃЎ50m

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

39ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌЪєгкЦѓвЕЕФЮоаЮзЪВњЕФЪЧЁЃ

A.ГжгаБИдіжЕКѓзЊШУЕФЭСЕиЪЙгУШЈ

B.ЦѓвЕздДДЕФЩЬгў

C.ОгЊзтШыЕФЮоаЮзЪВњ

D.гаГЅШЁЕУЕФОгЊЬиаэШЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

40ЁЂЕЅЯюбЁдёЬт 2009Фъ12дТ20ШеЃЌОЙЩЖЋДѓЛсХњзМЃЌМзЙЋЫОЯђ100УћИпЙмШЫдБУПШЫЪкгш2ЭђЗнЙЩЦБЦкШЈЁЃИљОнЙЩЗнжЇИЖавщЕФЙцЖЈЃЌетаЉИпЙмШЫдБзд2010Фъ1дТ1ШеЦ№дкЙЋЫОСЌајЗўЮёТњ3ФъЃЌУПШЫМДПЩгк2012Фъ12дТ31ШеЮоГЅЛёЕУ2ЭђЙЩМзЙЋЫОЦеЭЈЙЩЙЩЦБЁЃУПЗнЦкШЈдк2009Фъ12дТ20ШеЕФЙЋдЪМлжЕЮЊ12дЊЃЌ2009Фъ12дТ31ШеЕФЪаГЁМлИёЮЊ15дЊЁЃдкЕШД§ЦкФкЃЌМзЙЋЫОУЛгаИпЙмШЫдБРыПЊЙЋЫОЁЃ2012Фъ12дТ31ШеЃЌИпЙмШЫдБШЋВПааШЈЁЃЕБШеЃЌМзЙЋЫОЦеЭЈЙЩЪаГЁМлИёЮЊУПЙЩ13.5дЊЁЃВЛПМТЧЦфЫћвђЫиЃЌдђМзЙЋЫОвђИпЙмШЫдБааШЈдіМгЕФЙЩБОвчМлН№ЖюЪЧЁЃ

A.-2000ЭђдЊ

B.0

C.2200ЭђдЊ

D.2400ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

41ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2010Фъ1дТ1ШеЙКШыAЙЋЫОЗЂааЕФ3ФъЦкЙЋЫОеЎШЏЃЌЙЋдЪМлжЕЮЊ10560.42ЭђдЊЃЌеЎШЏУцжЕ10000ЭђдЊЃЌУПАыФъИЖЯЂвЛДЮЃЌЕНЦкЛЙБОЃЌЦБУцРћТЪ6%ЃЌАыФъЪЕМЪРћТЪ2%ЁЃВЩгУЪЕМЪРћТЪЗЈЬЏЯњЃЌдђМзЙЋЫО2011Фъ1дТ1ШеИУГжгажСЕНЦкЭЖзЪЬЏгрГЩБОЮЊЭђдЊЁЃ

A.10471.63

B.10381.06

C.1056.04

D.1047.16

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

42ЁЂЕЅЯюбЁдёЬт AЙЋЫОгыBЙЋЫОНјааеЎЮёжизщЃЌжизщавщЙцЖЈЃЌОЭгІЪеBЙЋЫОеЫПю100ЭђдЊЃЌBЙЋЫОвдвЛХњЩЬЦЗЕжГЅеЎЮёЁЃЩЬЦЗЕФГЩБОЮЊ60ЭђдЊЃЌМЦЫАМл(ЙЋдЪМлжЕ)ЮЊ80ЭђдЊЃЌдіжЕЫАЫАТЪЮЊ17%ЃЌЩЬЦЗвбНЛИјМзЙЋЫОЁЃдђBЙЋЫОдкИУеЎЮёжизщжагІМЦШыгЊвЕЭтЪеШыЕФН№ЖюЮЊЭђдЊЁЃ

A.6.4

B.30

C.0

D.22.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

43ЁЂЕЅЯюбЁдёЬт ЪТвЕЕЅЮЛЕБФъЮДЗжХфЕФНсгрЃЌгІШЋЪ§зЊШыЁЃ

A.зЈгУЛљН№——жАЙЄИЃРћЛљН№

B.зЈгУЛљН№——вНСЦЛљН№

C.ЪТвЕЛљН№——ЭЖзЪЛљН№

D.ЪТвЕЛљН№——вЛАуЛљН№

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

44ЁЂЕЅЯюбЁдёЬт 2010Фъ1дТ1ШеЃЌМзЙЋЫОЯђЦф100УћЙмРэШЫдБУПШЫЪкгш200ЙЩЙЩЦБЦкШЈЁЃетаЉжАдБзд2010Фъ1дТ1ШеЦ№дкЙЋЫОСЌајЗўЮё3ФъЃЌМДПЩвдУПЙЩ10дЊЕФМлИёЙКТђ200ЙЩЙЩЦБЃЌЦкШЈдкЪкгшШеЕФЙЋдЪМлжЕЮЊ15дЊЁЃЕквЛФъга10УћжАдБРыПЊЦѓвЕЃЌМзЙЋЫОЙРМЦШ§ФъРыжАзмШЫЪ§ЛсДяЕН30%ЁЃМзЙЋЫО2010ФъФЉОнДЫМЦШыЙмРэЗбгУЕФН№ЖюЮЊдЊЁЃ

A.90000

B.70000

C.130000

D.100000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

45ЁЂЕЅЯюбЁдёЬт

2009Фъ1дТ1ШеЃЌФГЩЯЪаЙЋЫОЯђ100УћИпМЖЙмРэШЫдБУПШЫЪкгш10 000ЗнЙЩЦБЦкШЈЃЌЬѕМўЪЧздЪкгшШеЦ№дкИУЙЋЫОСЌајЗўЮё3ФъЃЌдЪаэвд4дЊ/ЙЩЕФМлИёааШЈЁЃЪкгшШеЙЋЫОЙЩЦБМлИёЮЊ8дЊ/ЙЩЃЌдЄМЦ3ФъКѓМлИёЮЊ12дЊ/ЙЩЃЌЙЋЫОЙРМЦИУЦкШЈдкЪкгшШеЕФЙЋдЪМлжЕЮЊ9дЊ/ЗнЁЃЩЯЪіИпМЖЙмРэШЫдБдкЕквЛФъга10ШЫРыжАЃЌЙЋЫОдк2009Фъ12дТ31ШедЄМЦ3ФъжаРыжАШЫдБЕФБШР§НЋДя20%;ЕкЖўФъга4ШЫРыжАЃЌЙЋЫОНЋРыжАБШР§аое§ЮЊ15%;ЕкШ§Фъга6ШЫРыжАЁЃЩЯЪіЙЩЗнжЇИЖНЛвзЃЌЙЋЫОдк2011ФъРћШѓБэжагІШЗШЯЕФЯрЙиЗбгУЮЊЭђдЊЁЃ  ЁЁЁЁ

ЁЁЁЁ

A.720

B.200

C.210

D.280

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

46ЁЂЕЅЯюбЁдёЬт МзЙЩЗнгаЯоЙЋЫОгк20ЁС8Фъ4дТ1ШеЙКШыУцжЕЮЊ1000ЭђдЊЕФ3ФъЦкеЎШЏВЂЛЎЗжЮЊГжгажСЕНЦкЭЖзЪЃЌЪЕМЪжЇИЖЕФМлПюЮЊ1500ЭђдЊЃЌЦфжаАќКЌвбЕНИЖЯЂЦкЕЋЩаЮДСьШЁЕФеЎШЏРћЯЂ20ЭђдЊЃЌСэжЇИЖЯрЙиЫАЗб10ЭђдЊЁЃИУЯюеЎШЏЭЖзЪЕФГѕЪМШыеЫН№ЖюЮЊЭђдЊЁЃ

A.1510

B.1490

C.1500

D.1520

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

47ЁЂЕЅЯюбЁдёЬт ЙигкГЩБОЗЈгыШЈвцЗЈЕФзЊЛЛЃЌЯТСаЫЕЗЈжаВЛе§ШЗЕФЪЧЁЃ

A.дГжгаЕФЖдБЛЭЖзЪЕЅЮЛВЛОпгаПижЦЁЂЙВЭЌПижЦЛђжиДѓгАЯьЁЂдкЛюдОЪаГЁжаУЛгаБЈМлЁЂЙЋдЪМлжЕВЛФмПЩППМЦСПЕФГЄЦкЙЩШЈЭЖзЪЃЌвђзЗМгЭЖзЪЕМжТГжЙЩБШР§ЩЯЩ§ЃЌФмЙЛЖдБЛЭЖзЪЕЅЮЛЪЉМгжиДѓгАЯьЛђЪЧЪЕЪЉЙВЭЌПижЦЕФЃЌгІгЩГЩБОЗЈКЫЫузЊЮЊШЈвцЗЈ

B.дГжгаЕФЖдБЛЭЖзЪЕЅЮЛВЛОпгаПижЦЁЂЙВЭЌПижЦЛђжиДѓгАЯьЁЂдкЛюдОЪаГЁжаУЛгаБЈМлЁЂЙЋдЪМлжЕВЛФмПЩППМЦСПЕФГЄЦкЙЩШЈЭЖзЪЃЌвђзЗМгЭЖзЪЕМжТГжЙЩБШР§ЩЯЩ§ЃЌФмЙЛЖдБЛЭЖзЪЕЅЮЛЪЉМгПижЦЕФЃЌгІгЩГЩБОЗЈКЫЫузЊЮЊШЈвцЗЈ

C.вђДІжУЭЖзЪЕМжТЖдБЛЭЖзЪЕЅЮЛЕФгАЯьФмСІгЩПижЦзЊЮЊОпгажиДѓгАЯьЕФЃЌгІгЩГЩБОЗЈКЫЫуИФЮЊШЈвцЗЈ

D.вђДІжУЭЖзЪЕМжТЖдБЛЭЖзЪЕЅЮЛЕФгАЯьФмСІгЩПижЦзЊЮЊгыЦфЫћЭЖзЪЗНвЛЦ№ЪЕЪЉЙВЭЌПижЦЕФЃЌгІгЩГЩБОЗЈКЫЫуИФЮЊШЈвцЗЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

48ЁЂЕЅЯюбЁдёЬт ЪТвЕЕЅЮЛдкЪеЕНВЦеўВЙжњЪеШыЪБЃЌИљОнВЦеўзЪН№ВІИЖЗНЪНЕФВЛЭЌЃЌЗжБ№НшМЧЁАЪТвЕжЇГіЁБЁЂЁАСугрЖюеЫЛЇгУПюЖюЖШЁБЁЂЁАвјааДцПюЁБЕШПЦФПЕФЭЌЪБЃЌгІДћМЧПЦФПЁЃ

A.ЯжН№

B.вјааДцПю

C.ВЦеўВЙжњЪеШы

D.СугрЖюеЫЛЇгУПюЖюЖШ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

49ЁЂЕЅЯюбЁдёЬт ЦѓвЕНјааОпгаЩЬвЕЪЕжЪЧвЙЋдЪМлжЕФмЙЛПЩППМЦСПЕФЗЧЛѕБвадзЪВњНЛЛЛЃЌЭЌвЛЪТЯюПЩФмЭЌЪБгАЯьЫЋЗНЛЛШызЪВњШыеЫМлжЕЕФвђЫиЪЧЁЃ

A.ЦѓвЕжЇИЖЕФВЙМлЛђЪеЕНЕФВЙМл

B.ЦѓвЕЮЊЛЛГізЪВњжЇИЖЕФдЫдгЗб

C.ЦѓвЕЛЛГізЪВњМЦЬсЕФзЪВњМѕжЕзМБИ

D.ЦѓвЕЛЛГізЪВњЕФеЫУцМлжЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

50ЁЂЕЅЯюбЁдёЬт AЙЋЫОгк2ЁС11Фъ1дТ1ШеШЁЕУBЙЋЫО30%ЕФЙЩШЈЃЌЖдBЙЋЫООпгажиДѓгАЯьЁЃШЁЕУЭЖзЪЪБBЙЋЫОЦфЫћзЪВњЁЂИКеЎЕФеЫУцМлжЕгыЙЋдЪМлжЕЯрЭЌЁЃ2ЁС11Фъ7дТ1ШеЃЌBЙЋЫОЯђAЙЋЫОЯњЪлвЛХњДцЛѕЃЌЪлМлзмЖюЮЊ600ЭђдЊЃЌГЩБОзмЖюЮЊ400ЭђдЊЃЌИУХњДцЛѕдк2ЁС11ФъвбЖдЭтЯњЪл80%ЃЌЪЃгрВПЗждк2ЁС12ФъШЋВПЖдЭтГіЪлЁЃBЙЋЫО2ЁС12ФъЖШРћШѓБэжаОЛРћШѓЮЊ1500ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌдђAЙЋЫО2ЁС12ФъгІШЗШЯЕФЭЖзЪЪевцЮЊЭђдЊЁЃ

A.462

B.438

C.450

D.403

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

51ЁЂЖрЯюбЁдёЬт НЋЛђгаЪТЯюШЗШЯЮЊИКеЎЃЌЦфН№ЖюгІЪЧЧхГЅИУИКеЎЫљашжЇГіЕФзюМбЙРМЦЪ§ЁЃЯТСаЫЕЗЈжаДэЮѓЕФга

A.ШчЙћЫљашжЇГіДцдквЛИіСЌајЕФН№ЖюЗЖЮЇЧвдкИУЗЖЮЇФкИїжжНсЙћЗЂЩњЕФПЩФмадЯрЭЌЃЌдђзюМбЙРМЦЪ§гІАДИУЗЖЮЇЕФЩЯЁЂЯТЯоН№ЖюЕФЦНОљЪ§ШЗЖЈ

B.ШчЙћЫљашжЇГіВЛДцдквЛИіСЌајЕФН№ЖюЗЖЮЇЃЌЛђгаЪТЯюЩцМАЖрИіЯюФПЪБЃЌзюМбЙРМЦЪ§АДИїжжПЩФмЗЂЩњЖюЕФЫуЪѕЦНОљЪ§ШЗЖЈ

C.ШчЙћЫљашжЇГіВЛДцдквЛИіСЌајЕФН№ЖюЗЖЮЇЃЌЛђгаЪТЯюЩцМАЕЅИіЯюФПЪБЃЌзюМбЙРМЦЪ§АДзюПЩФмЗЂЩњН№ЖюШЗШЯ

D.ШчЙћЫљашжЇГіДцдквЛИіСЌајЕФН№ЖюЗЖЮЇЃЌдђзюМбЙРМЦЪ§гІАДИУЗЖЮЇЕФЩЯЁЂЯТЯоН№ЖюжаЕФНЯаЁепШЗЖЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

52ЁЂЖрЯюбЁдёЬт ЙигкЪлКѓЛиЙКЃЌЯТСаЫЕЗЈжае§ШЗЕФга

A.ДѓЖрЪ§ЧщПіЯТЃЌЪлКѓЛиЙКНЛвзЪєгкШкзЪНЛвзЃЌЦѓвЕВЛгІШЗШЯЯњЪлЩЬЦЗЪеШы

B.ЪлКѓЛиЙКЮоТлКЮжжЧщПіЯТОљВЛФмШЗШЯЪеШы

C.ШчЙћЩЬЦЗЫљгаШЈЩЯЕФжївЊЗчЯеКЭБЈГъвбОзЊвЦЃЌдђдкЯњЪлЩЬЦЗЪБгІШЗШЯЪеШы

D.ШчЙћЩЬЦЗЫљгаШЈЩЯЕФжївЊЗчЯеКЭБЈГъУЛгазЊвЦЃЌгІНЋЪлМлгыЛиЙКМлЕФВюЖюЃЌдкЛиЙКЦкМфАДЦкМЦЬсРћЯЂ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

53ЁЂЕЅЯюбЁдёЬт 2012Фъ12дТ31ШеЃЌФГУёМфЗЧгЊРћзщжЏЁАЛсЗбЪеШыЁБгрЖюЮЊ200ЭђдЊЃЌЮДЖдЦфгУЭОЩшжУЯожЦ;ЁАОшдљЪеШыЁБПЦФПЕФеЫУцгрЖюЮЊ550ЭђдЊЃЌЦфжаЁАЯоЖЈадЪеШыЁБУїЯИПЦФПгрЖю300ЭђдЊЃЌЁАЗЧЯоЖЈадЪеШыЁБУїЯИПЦФПгрЖюЮЊ250ЭђдЊ;ЁАвЕЮёЛюЖЏГЩБОЁБПЦФПгрЖюЮЊ360ЭђдЊ;ЁАЙмРэЗбгУЁБПЦФПгрЖюЮЊ100ЭђдЊ;ЁАГязЪЗбгУЁБПЦФПгрЖюЮЊ40ЭђдЊ;ЁАЦфЫћЗбгУЁБПЦФПгрЖюЮЊ20ЭђдЊЁЃИУУёМфЗЧгЊРћзщжЏ2012ФъГѕЕФЁАЗЧЯоЖЈадОЛзЪВњЁБДћЗНгрЖюЮЊ150ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌдђ2012ФъФЉИУУёМфЗЧгЊРћзщжЏЕФЁАЗЧЯоЖЈадОЛзЪВњЁБгрЖюЮЊЭђдЊЁЃ

A.380

B.600

C.80

D.240

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

54ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌгк2010Фъ12дТ5ШевдГЄЦкЙЩШЈЭЖзЪКЭзЈРћШЈЃЌгыввЙЋЫОЕФНЛвзадН№ШкзЪВњНјааЗЧЛѕБвадзЪВњНЛЛЛЃЌМзЙЋЫОЛЛГіГЄЦкЙЩШЈЭЖзЪЕФеЫУцдМлЮЊ80ЭђдЊЃЌвбМЦЬсМѕжЕзМБИ10ЭђдЊЃЌЙЋдЪМлжЕЮЊ70ЭђдЊЃЌзЈРћШЈЕФеЫУцдМлЮЊ50ЭђдЊЃЌвбЬЏЯњН№ЖюЮЊ20ЭђдЊЃЌЙЋдЪМлжЕЮЊ60ЭђдЊЃЌЮДМЦЬсЙ§МѕжЕзМБИЃЌввЙЋЫОЛЛГіНЛвзадН№ШкзЪВњЕФеЫУцМлжЕЮЊ100ЭђдЊЃЌЙЋдЪМлжЕЮЊ130ЭђдЊЃЌМйЩшИУНЛЛЛОпгаЩЬвЕЪЕжЪЃЌМзЙЋЫОЮЊЛЛШызЪВњжЇИЖЯрЙиЫАЗб2ЭђдЊЃЌдђМзЙЋЫОЛЛШыНЛвзадН№ШкзЪВњЕФШыеЫМлжЕЮЊЭђдЊЁЃ

A.132

B.130

C.102

D.112

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

55ЁЂЕЅЯюбЁдёЬт 2011Фъ12дТ31ШеЃЌМзЙЋЫОвдЛѕБвзЪН№ШЁЕУввЙЋЫО30%ЕФЙЩШЈЃЌГѕЪМЭЖзЪГЩБОЮЊ2000ЭђдЊЃЌЭЖзЪЪБввЙЋЫОПЩБцШЯОЛзЪВњЙЋдЪМлжЕЮЊ7000ЭђдЊЃЌМзЙЋЫОШЁЕУЭЖзЪКѓМДХЩШЫВЮгыввЙЋЫОЩњВњОгЊОіВпЃЌЕЋЮоЗЈЖдввЙЋЫОЪЕЪЉПижЦЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌИУЯюЭЖзЪЖдМзЙЋЫО2011ФъЖШЫ№вцЕФгАЯьН№ЖюЮЊЭђдЊЁЃ

A.50

B.100

C.150

D.250

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

56ЁЂЕЅЯюбЁдёЬт AЦѓвЕгк2ЁС11Фъ1дТ1ШеШЁЕУЖдBЦѓвЕ40%ЕФЙЩШЈЃЌВЩгУШЈвцЗЈКЫЫуЁЃШЁЕУЭЖзЪЪБBЦѓвЕЕФвЛЯюЮоаЮзЪВњЙЋдЪМлжЕЮЊ700ЭђдЊЃЌеЫУцМлжЕЮЊ600ЭђдЊЁЃЦфдЄМЦЩаПЩЪЙгУФъЯоЮЊ10ФъЃЌОЛВажЕЮЊСуЃЌАДеежБЯпЗЈЬЏЯњЃЌГ§ДЫжЎЭтЃЌBЦѓвЕЦфЫћзЪВњЁЂИКеЎЕФЙЋдЪМлжЕОљЕШгкЦфеЫУцМлжЕЁЃBЦѓвЕ2ЁС11ФъЖШРћШѓБэжаОЛРћШѓЮЊ1100ЭђдЊЁЃВЛПМТЧЫљЕУЫАКЭЦфЫћвђЫиЕФгАЯьЃЌОЭИУЯюГЄЦкЙЩШЈЭЖзЪЃЌAЦѓвЕ2ЁС11ФъгІШЗШЯЕФЭЖзЪЪевцЮЊЭђдЊЁЃ

A.440

B.444

C.436

D.412

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

57ЁЂЕЅЯюбЁдёЬт МзЙЋЫОГжгаввЙЋЫО30%ЕФгаБэОіШЈЙЩЗнЃЌВЩгУШЈвцЗЈКЫЫуЁЃ2011Фъ1дТ1ШеЃЌИУЯюГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕЮЊ4800ЭђдЊЃЌЦфжаГЩБО3500ЭђдЊЃЌЫ№вцЕїећЮЊ400ЭђдЊЃЌЦфЫћШЈвцБфЖЏЮЊ900ЭђдЊЁЃ2011Фъ1дТ1ШеЃЌМзЙЋЫОНЋИУЯюЭЖзЪжаЕФ50%ЖдЭтГіЪлЃЌГіЪлШЁЕУМлПю2700ЭђдЊЁЃГіЪлКѓЃЌЖдЪЃгрЭЖзЪзЊЮЊГЩБОЗЈКЫЫуЁЃ2011ФъЃЌввЙЋЫОЪЕЯжОЛРћШѓ800ЭђдЊЃЌ2012Фъ5дТ8ШеЃЌввЙЋЫОаћИцЗжХфРћШѓ2000ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌдђ2012Фъ5дТ8ШеМзЙЋЫОгІШЗШЯЕФЭЖзЪЪевцЮЊЭђдЊЁЃ

A.300

B.0

C.100

D.600

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

58ЁЂЖрЯюбЁдёЬт ЙигкЛђгаЪТЯюЃЌЯТСаЫЕЗЈжае§ШЗЕФга

A.ЦѓвЕгІЕБАДеегыжизщгаЙиЕФжБНгжЇГіШЗЖЈдЄМЦИКеЎН№Жю

B.ЦѓвЕГаЕЃЕФжизщвхЮёТњзудЄМЦИКеЎШЗШЯЬѕМўЕФЃЌгІЕБШЗШЯдЄМЦИКеЎ

C.гыжизщгаЙиЕФжБНгжЇГіАќРЈСєгУжАЙЄИкЧАХрбЕЁЂЪаГЁЭЦЙуЁЂаТЯЕЭГКЭгЊЯњЭјТчЭЖШыЕШжЇГі

D.жизщЪЧжИЦѓвЕжЦЖЈКЭПижЦЕФЃЌНЋЯджјИФБфЦѓвЕзщжЏаЮЪНЁЂОгЊЗЖЮЇЛђОгЊЗНЪНЕФМЦЛЎЪЕЪЉааЮЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

59ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПВњЩњЕФЕнбгЫљЕУЫАзЪВњжаЃЌВЛгІМЦШыЫљЕУЫАЗбгУЕФга

A.ЦѓвЕЗЂЩњПЩгУвдКѓФъЖШЫАЧАРћШѓУжВЙЕФПїЫ№

B.ПЩЙЉГіЪлН№ШкзЪВњЦкФЉЙЋдЪМлжЕднЪБадЯТНЕ

C.ЦѓвЕКЯВЂжаВњЩњЕФПЩЕжПлднЪБадВювь

D.НЛвзадН№ШкзЪВњЦкФЉЙЋдЪМлжЕЯТНЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

60ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЮЊЩЯЪаЙЋЫОЃЌ20ЁС8Фъ5дТ10Шевд830ЭђдЊ(КЌвбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћ30ЭђдЊ)ЙКШыввЙЋЫОЙЩЦБ200ЭђЙЩзїЮЊНЛвзадН№ШкзЪВњЃЌСэжЇИЖЪжајЗб4ЭђдЊЁЃ5дТ30ШеЃЌМзЙЋЫОЪеЕНЯжН№ЙЩРћ30ЭђдЊЁЃ6дТ30ШеввЙЋЫОЙЩЦБУПЙЩЪаМлЮЊ3.8дЊЁЃ7дТ20ШеЃЌМзЙЋЫОвд920ЭђдЊГіЪлИУЯюНЛвзадН№ШкзЪВњЃЌЭЌЪБжЇИЖНЛвзЗбгУ10ЭђдЊЁЃМзЙЋЫОДІжУИУЯюНЛвзадН№ШкзЪВњЪБШЗШЯЕФЭЖзЪЪевцЮЊЭђдЊЁЃ

A.111

B.110

C.151

D.155

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

61ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2011Фъ1дТ1ШевчМлЗЂааШ§ФъЦкПЩзЊЛЛЙЋЫОеЎШЏЃЌИУеЎШЏгкУПФъ1дТ1ШеИЖЯЂЁЂЕНЦквЛДЮЛЙБОЃЌУцжЕзмЖюЮЊ15000ЭђдЊЃЌЗЂааМлИё16000ЭђдЊЃЌЦБУцФъРћТЪЮЊ4%ЃЌЪЕМЪРћТЪЮЊ6%ЃЌЗЂааЗбгУ100ЭђдЊЃЌМзЙЋЫОАДЪЕМЪРћТЪЗЈШЗШЯРћЯЂЗбгУЁЃМзЙЋЫОЗЂааДЫЯюеЎШЏЪБгІШЗШЯЕФЁАзЪБОЙЋЛ§ЁЊЁЊЦфЫћзЪБОЙЋЛ§ЁБКЭЁАгІИЖеЎШЏЁЊЁЊПЩзЊЛЛЙЋЫОеЎШЏЁЊЁЊРћЯЂЕїећЁБЕФН№ЖюЗжБ№ЮЊЭђдЊЁЃ

A.1690.64КЭ890.64

B.1790.64КЭ990.64

C.1690.64КЭ990.64

D.1790.64КЭ890.64

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

62ЁЂЕЅЯюбЁдёЬт 2011Фъ1дТ20ШеЃЌМзЙЋЫОКЯВЂввЦѓвЕЃЌИУЯюКЯВЂЪєгкЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂЁЃКЯВЂжаЃЌМзЙЋЫОЗЂааБОЙЋЫОЦеЭЈЙЩ1000ЭђЙЩ(УПЙЩУцжЕ1дЊЃЌЪаМлЮЊ2.1дЊ)ЃЌзїЮЊЖдМлШЁЕУввЦѓвЕ60%ЙЩШЈЁЃКЯВЂШеЃЌввЦѓвЕЕФОЛзЪВњеЫУцМлжЕЮЊ3200ЭђдЊЃЌЙЋдЪМлжЕЮЊ3500ЭђдЊЁЃМйЖЈКЯВЂЧАЫЋЗНВЩгУЕФЛсМЦеўВпМАЛсМЦЦкМфОљЯрЭЌЁЃВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫОдкДЫЯюГЄЦкЙЩШЈЭЖзЪЕФГѕЪММЦСПЪБгІШЗШЯЕФзЪБОЙЋЛ§ЮЊЭђдЊЁЃ

A.920

B.1100

C.2500

D.3500

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

63ЁЂЕЅЯюбЁдёЬт 2010Фъ6дТ1ШеЃЌЛЦКгЙЋЫОЖдОгЊзтШыЕФФГЙмРэгУЙЬЖЈзЪВњНјааИФСМЁЃ2010Фъ10дТ31ШеЃЌИФСМЙЄГЬДяЕНдЄЖЈПЩЪЙгУзДЬЌЃЌдкИФСМЙ§ГЬжаЙВЗЂЩњзЪБОЛЏжЇГі120ЭђдЊ;МйЩшВЛПМТЧЦфЫћЪТЯюЃЌЗЂЩњЕФжЇГідкСНФъФкЦНОљЬЏЯњЃЌ2010ФъФЉЃЌЛЦКгЙЋЫОвђИУЪТЯюМЦШыЕБЦкЫ№вцЕФН№ЖюЮЊЭђдЊЁЃ

A.10

B.20

C.0

D.30

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

64ЁЂЕЅЯюбЁдёЬт ФГЙЩЗнгаЯоЙЋЫО2009Фъ1дТ1ШеНЋЦфГжгажСЕНЦкЭЖзЪзЊШУЃЌзЊШУМлПю1560ЭђдЊвбЪеДцвјааЁЃИУеЎШЏЯЕ2007Фъ1дТ1ШеЙКНјЃЌУцжЕЮЊ1500ЭђдЊЃЌЦБУцФъРћТЪ5%ЃЌЕНЦквЛДЮЛЙБОИЖЯЂЃЌЦкЯо3ФъЁЃзЊШУИУЯюеЎШЏЪБЃЌгІМЦРћЯЂУїЯИПЦФПЕФгрЖюЮЊ150ЭђдЊЃЌЩаЮДЬЏЯњЕФРћЯЂЕїећДћЗНгрЖюЮЊ24ЭђдЊ;ИУЯюеЎШЏвбМЦЬсЕФМѕжЕзМБИгрЖюЮЊ30ЭђдЊЁЃИУЙЋЫОзЊШУИУЯюеЎШЏЭЖзЪЪЕЯжЕФЭЖзЪЪевцЮЊЭђдЊЁЃ

A.-36

B.-66

C.-90

D.114

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

65ЁЂЕЅЯюбЁдёЬт МзЙЋЫОгк2010Фъ2дТ20ШеДгжЄШЏЪаГЁЙКШыAЙЋЫОЙЩЦБ50000ЙЩЃЌЛЎЗжЮЊНЛвзадН№ШкзЪВњЃЌУПЙЩТђМл8дЊЃЌСэЭтжЇИЖгЁЛЈЫАМАгЖН№4000дЊЁЃAЙЋЫОгк2010Фъ4дТ10ШеаћИцЗЂЗХЯжН№ЙЩРћЃЌУПЙЩ0.30дЊЁЃМзЙЋЫОгк2010Фъ5дТ20ШеЪеЕНИУЯжН№ЙЩРћ15000дЊВЂДцШывјааЁЃжС12дТ31ШеЃЌИУЙЩЦБЕФЪаМлЮЊ450000дЊЁЃМзЙЋЫО2010ФъЖдИУЯюН№ШкзЪВњгІШЗШЯЕФЭЖзЪЪевцЮЊдЊЁЃ

A.15000

B.11000

C.50000

D.61000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

66ЁЂЖрЯюбЁдёЬт ЯТСаНЛвзЛђЪТЯюжаЃЌЦфМЦЫАЛљДЁЕШгкеЫУцМлжЕЕФга

A.ЦѓвЕГжгаЕФНЛвзадН№ШкзЪВњдкзЪВњИКеЎБэШеЕФЙЋдЪМлжЕБфЖЏ

B.ЦѓвЕЮЊЙиСЊЗНЬсЙЉеЎЮёЕЃБЃШЗШЯСЫдЄМЦИКеЎ1000ЭђдЊ

C.ЦѓвЕздааПЊЗЂЕФЮоаЮзЪВњЃЌПЊЗЂНзЖЮЗћКЯзЪБОЛЏЬѕМўЕФжЇГіЮЊ100ЭђдЊЃЌАДЫАЗЈЙцЖЈЃЌПЊЗЂНзЖЮжЇГіаЮГЩЮоаЮзЪВњЃЌвЊАДееЮоаЮзЪВњГЩБОЕФ150%ЬЏЯњ

D.ЫАЗЈЙцЖЈЕФЪеШыШЗШЯЪБЕугыЛсМЦзМдђвЛжТЃЌЛсМЦШЗШЯдЄЪееЫПю500ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

67ЁЂЕЅЯюбЁдёЬт МзЙЋЫОвдЩњВњОгЊгУЕФПЭГЕКЭЛѕГЕНЛЛЛввЙЋЫОЩњВњОгЊгУЕФCЩшБИКЭDЩшБИЁЃМзЙЋЫОЛЛГіЃКПЭГЕджЕ45ЭђдЊЃЌвбМЦЬселОЩ3ЭђдЊЃЌЙЋдЪМлжЕ45ЭђдЊ;ЛѕГЕджЕ37.50ЭђдЊЃЌвбМЦЬселОЩ10.50ЭђдЊЃЌЙЋдЪМлжЕ30ЭђдЊЁЃввЙЋЫОЛЛГіЃКCЩшБИджЕ22.50ЭђдЊЃЌвбМЦЬселОЩ9ЭђдЊЃЌЙЋдЪМлжЕ15ЭђдЊ;DЩшБИджЕ63ЭђдЊЃЌвбМЦЬселОЩ7.50ЭђдЊЃЌЙЋдЪМлжЕ80ЭђдЊЁЃМзЙЋЫОСэЯђввЙЋЫОжЇИЖвјааДцПю23.4ЭђдЊ(ЦфжаВЙМл20ЭђдЊЃЌдіжЕЫАНјЯњВюЖю3.4ЭђдЊ)ЁЃМйЖЈИУЯюНЛЛЛОпгаЩЬвЕЪЕжЪЁЃдђМзЙЋЫОШЁЕУЕФCЩшБИЕФШыеЫМлжЕЮЊЭђдЊЁЃ

A.15

B.63

C.60

D.55.20

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

68ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2010Фъ1дТ10ШеПЊЪМздаабаОППЊЗЂЮоаЮзЪВњЃЌ12дТ31ШеДяЕНдЄЖЈгУЭОЁЃЦфжаЃЌбаОПНзЖЮЗЂЩњжАЙЄаНГъ30ЭђдЊЁЂМЦЬсзЈгУЩшБИелОЩ40ЭђдЊ;НјШыПЊЗЂНзЖЮКѓЃЌЯрЙижЇГіЗћКЯзЪБОЛЏЬѕМўЧАЗЂЩњЕФжАЙЄаНГъ30ЭђдЊЁЂМЦЬсзЈгУЩшБИелОЩ30ЭђдЊЃЌЗћКЯзЪБОЛЏЬѕМўКѓЗЂЩњжАЙЄаНГъ100ЭђдЊЁЂМЦЬсзЈгУЩшБИелОЩ200ЭђдЊЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫО2010ФъЖдЩЯЪібаЗЂжЇГіНјааЕФЯТСаЛсМЦДІРэжаЃЌе§ШЗЕФЪЧЁЃ

A.ШЗШЯЙмРэЗбгУ70ЭђдЊЃЌШЗШЯЮоаЮзЪВњ360ЭђдЊ

B.ШЗШЯЙмРэЗбгУ30ЭђдЊЃЌШЗШЯЮоаЮзЪВњ400ЭђдЊ

C.ШЗШЯЙмРэЗбгУ130ЭђдЊЃЌШЗШЯЮоаЮзЪВњ300ЭђдЊ

D.ШЗШЯЙмРэЗбгУ100ЭђдЊЃЌШЗШЯЮоаЮзЪВњ330ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

69ЁЂЖрЯюбЁдёЬт ЙигкНБРјЛ§ЗжЕФЛсМЦДІРэЃЌЯТСаЫЕЗЈжае§ШЗЕФгаЃЈЃЉЁЃ

AЁЂЦѓвЕдкЯњЪлВњЦЗЛђЬсЙЉРЭЮёЕФЭЌЪБЪкгшПЭЛЇНБРјЛ§ЗжЃЌгІЕБНЋЯњЪлШЁЕУЕФЛѕПюЛђгІЪеЛѕПюдкБОДЮЩЬЦЗЯњЪлЛђРЭЮёЬсЙЉВњЩњЕФЪеШыгыНБРјЛ§ЗжЕФЙЋдЪМлжЕжЎМфНјааЗжХф

BЁЂДцдкНБРјЛ§ЗжЕФЧщПіЯТЃЌЯњЪлВњЦЗЛђЬсЙЉРЭЮёВњЩњЕФЪеШыЕШгкШЁЕУЕФЛѕПюЛђгІЪеЛѕПюПлГ§НБРјЛ§ЗжЙЋдЪМлжЕЕФВПЗж

CЁЂНБРјЛ§ЗжЕФЙЋдЪМлжЕгІИУЕЅЖРШЗШЯЮЊЪеШы

DЁЂЪкгшПЭЛЇНБРјЛ§ЗжгІдкЪЕМЪЪкгшЪБШЗШЯЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

70ЁЂЕЅЯюбЁдёЬт РЖЬяЙЋЫОгк2008Фъ6дТ10ШеЙКТђдЫЭЈЙЋЫОЙЩЦБ300ЭђЙЩЃЌГЩНЛМлИёУПЙЩ9.4дЊЃЌзїЮЊПЩЙЉГіЪлН№ШкзЪВњ;ЙКТђИУЙЩЦБСэжЇИЖЪжајЗбЕШ45ЭђдЊЁЃ10дТ20ШеЃЌЪеЕНдЫЭЈЙЋЫОАДУП10ЙЩ6дЊХЩЗЂЕФЯжН№ЙЩРћЁЃ11дТ30ШеИУЙЩЦБЪаМлЮЊУПЙЩ9дЊЃЌ2008Фъ12дТ31ШевдУПЙЩ8дЊЕФМлИёНЋЙЩЦБШЋВПЪлГіЃЌдђИУПЩЙЉГіЪлН№ШкзЪВњгАЯь2008ФъЭЖзЪЪевцЕФН№ЖюЮЊЭђдЊЁЃ

A.-645

B.180

C.-285

D.-465

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

71ЁЂЕЅЯюбЁдёЬт AЙЋЫОгк2011Фъ5дТ10ШеЯњЪлвЛХњПтДцЩЬЦЗИјBЙЋЫОЃЌВЛКЌЫАМлИёЮЊ300ЭђдЊЃЌдіжЕЫАЫАЫАТЪЮЊ17%ЃЌПюЯюШЋВПЮДЪеШЁЁЃгЩгкBЙЋЫОЗЂЩњВЦЮёРЇФбЃЌЮоЗЈАДКЯЭЌЙцЖЈЕФЦкЯоГЅЛЙеЎЮёЃЌОЫЋЗНавщгк2012Фъ7дТ1ШеНјааеЎЮёжизщЃЌеЎЮёжизщавщЙцЖЈЃЌAЙЋЫОЭЌвтBЙЋЫОвдЦфгЕгаЕФвЛЯюЮоаЮзЪВњЕжГЅеЎЮёЃЌЕБШеИУЯюЮоаЮзЪВњЕФЙЋдЪМлжЕЮЊ320ЭђдЊЃЌЯрЙизЊШУЪжајЕБШеАьРэЭъБЯЁЃAЙЋЫОдЄМЦИУЯюЮоаЮзЪВњЪЙгУЪйУќЮЊ5ФъЃЌВЩгУжБЯпЗЈЬЏЯњЁЃAЙЋЫОгк2012Фъ7дТ1ШеНЋИУЯюЮоаЮзЪВњОгЊГізтИјCЙЋЫОЃЌзтЦк2ФъЃЌФъзтН№70ЭђдЊЃЌУПАыФъжЇИЖзтН№вЛДЮЁЃМйЖЈВЛПМТЧЯрЙиЫАЗбЃЌдђгыИУЯюЮоаЮзЪВњгаЙиЕФЪТЯюЖд2012ФъЖШгЊвЕРћШѓЕФгАЯьЮЊЭђдЊЁЃ

A.35

B.-28

C.3

D.-32

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

72ЁЂЖрЯюбЁдёЬт ЦѓвЕдкзЪВњИКеЎБэШеЃЌЬсЙЉЕФРЭЮёНЛвзНсЙћВЛФмПЩППЙРМЦЕФЃЌгІЗжЧщПіНјааеЫЮёДІРэЁЃЯТСаеЫЮёДІРэжаЃЌе§ШЗЕФга

A.вбОЗЂЩњЕФРЭЮёГЩБОдЄМЦжЛФмВПЗжЕУЕНВЙГЅЕФЃЌгІЕБАДееФмЙЛВЙГЅЕФРЭЮёГЩБОН№ЖюШЗШЯЪеШыЃЌВЂАДеевбОЗЂЩњЕФРЭЮёГЩБОН№ЖюНсзЊГЩБО

B.вбОЗЂЩњЕФРЭЮёГЩБОдЄМЦФмЙЛЕУЕНВЙГЅЕФЃЌгІЕБАДееЭъЙЄАйЗжБШЗЈШЗШЯРЭЮёЪеШыЃЌВЂАДеевбОЗЂЩњЕФРЭЮёГЩБОНсзЊРЭЮёГЩБО

C.вбОЗЂЩњЕФРЭЮёГЩБОдЄМЦШЋВПВЛФмЕУЕНВЙГЅЕФЃЌгІЕБНЋвбОЗЂЩњЕФРЭЮёГЩБОМЦШыЕБЦкЫ№вцЃЌВЛШЗШЯРЭЮёЪеШы

D.вбОЗЂЩњЕФРЭЮёГЩБОдЄМЦШЋВПФмЙЛЕУЕНВЙГЅЕФЃЌгІЕБАДеевбОЗЂЩњЕФРЭЮёГЩБОН№ЖюШЗШЯЬсЙЉРЭЮёЪеШыЃЌВЂАДЯрЭЌН№ЖюНсзЊРЭЮёГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

73ЁЂЕЅЯюбЁдёЬт 2011Фъ6дТ30ШеЃЌAЙЋЫОЕФвЛЯюВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњзтСоЦкНьТњЃЌAЙЋЫОНЋЦфЪеЛиКѓзїЮЊАьЙЋТЅЙЉБОЦѓвЕааеўВПУХЪЙгУЃЌИУЗПЕиВњ2010Фъ12дТ31ШеЕФЙЋдЪМлжЕЮЊ2000ЭђдЊЃЌ2011Фъ6дТ30ШеЕФЙЋдЪМлжЕЮЊ1900ЭђдЊЃЌ2011ФъЩЯАыФъЕФзтН№ЪеШыЮЊ60ЭђдЊЁЃзЊЛЛШедЄМЦЩаПЩЪЙгУФъЯо10ФъЃЌВЩгУжБЯпЗЈМЦЬселОЩЃЌЮоВажЕЁЃВЛПМТЧЦфЫћвђЫиЃЌдђИУЯюЗПЕиВњЖдAЙЋЫО2011ФъЖШЫ№вцЕФгАЯьН№ЖюЮЊЭђдЊЁЃ

A.-95

B.65

C.160

D.-135

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

74ЁЂЕЅЯюбЁдёЬт 2010Фъ6дТ1ШеЃЌМзЙЋЫОНЋГжгажСЕНЦкЭЖзЪжиЗжРрЮЊПЩЙЉГіЪлН№ШкзЪВњЃЌдкжиЗжРрШеИУеЎШЏЕФЙЋдЪМлжЕЮЊ50ЭђдЊЃЌЦфеЫУцгрЖюЮЊ48ЭђдЊ(ЮДМЦЬсМѕжЕзМБИ)ЁЃ2010Фъ6дТ20ШеЃЌМзЙЋЫОНЋПЩЙЉГіЪлЕФН№ШкзЪВњГіЪлЃЌЫљЕУМлПюЮЊ53ЭђдЊЁЃдђГіЪлЪБШЗШЯЕФЭЖзЪЪевцЮЊЭђдЊЁЃ

A.3

B.2

C.5

D.8

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

75ЁЂЖрЯюбЁдёЬт ДѓбѓЦѓвЕвђЛђгаЪТЯюКмПЩФмХтГЅAЙЋЫО120ЭђдЊЃЌЭЌЪБЃЌвђИУЛђгаЪТЯюДѓбѓЦѓвЕЛљБОШЗЖЈПЩвдДгBЙЋЫОЛёЕУ80ЭђдЊЕФВЙГЅН№ЃЌДѓбѓЦѓвЕе§ШЗЕФЛсМЦДІРэга

A.ШЗШЯгЊвЕЭтжЇГі40ЭђдЊКЭдЄМЦИКеЎ120ЭђдЊ

B.ШЗШЯгЊвЕЭтжЇГіКЭдЄМЦИКеЎ40ЭђдЊ

C.ШЗШЯЦфЫћгІЪеПю80ЭђдЊ

D.ВЛШЗШЯЦфЫћгІЪеПю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

76ЁЂЕЅЯюбЁдёЬт ЯТСаЫЕЗЈжаВЛе§ШЗЕФЪЧЁЃ

A.вдЧАБЈИцЦкМфЕФМЦЫуНсЙћБэУїЃЌзЪВњПЩЪеЛиН№ЖюдЖИпгкЦфеЫУцМлжЕЃЌжЎКѓгжУЛгаЗЂЩњЯћГ§етвЛВювьЕФНЛвзЛђЪТЯюЃЌЦѓвЕдкзЪВњИКеЎБэШеПЩвдВЛашвЊжиаТЙРМЦИУзЪВњЕФПЩЪеЛиН№Жю

B.жЛгаЕБзЪВњЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюгызЪВњдЄМЦЮДРДЯжН№СїСПЕФЯжжЕОљГЌЙ§зЪВњЕФеЫУцМлжЕЪБЃЌВХПЩШЗЖЈзЪВњУЛгаЗЂЩњМѕжЕ

C.ЮоЗЈЙРМЦзЪВњЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЪБЃЌгІЕБвдИУзЪВњдЄМЦЮДРДЯжН№СїСПЕФЯжжЕзїЮЊЦфПЩЪеЛиН№Жю

D.вдЧАБЈИцЦкМфЕФМЦЫугыЗжЮіБэУїЃЌзЪВњПЩЪеЛиН№ЖюЖдгкзЪВњМѕжЕзМдђжаЫљСаЪОЕФвЛжжЛђЖржжМѕжЕМЃЯѓВЛУєИаЃЌдкБОБЈИцЦкМфгжЗЂЩњСЫетаЉМѕжЕМЃЯѓЕФЃЌдкзЪВњИКеЎБэШеЦѓвЕПЩвдВЛашвђЮЊЩЯЪіМѕжЕМЃЯѓЕФГіЯжЖјжиаТЙРМЦИУзЪВњЕФПЩЪеЛиН№Жю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

77ЁЂЖрЯюбЁдёЬт ЦѓвЕдкЖдОГЭтОгЊЕФВЦЮёБЈБэНјааелЫуЪБЃЌЯТСаЯюФППЩВЩгУЗЂЩњЪБЕФМДЦкЛуТЪелЫуЕФга

A.ЙЬЖЈзЪВњ

B.зЪБОЙЋЛ§

C.ЪЕЪезЪБО

D.гЏгрЙЋЛ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

78ЁЂЕЅЯюбЁдёЬт 2009Фъ3дТ1ШеЃЌМзЙЋЫОвдвЛЯюзЈРћШЈКЭвјааДцПю150ЭђдЊЯђБћЙЋЫОЭЖзЪЃЌеМБћЙЋЫОзЂВсзЪБОЕФ60%ЃЌИУзЈРћШЈЕФеЫУцдМлЮЊ9880ЭђдЊЃЌвбРлМЦЬЏЯњ440ЭђдЊЃЌвбМЦЬсЮоаЮзЪВњМѕжЕзМБИ320ЭђдЊЃЌЙЋдЪМлжЕЮЊ9000ЭђдЊЁЃМзЙЋЫОКЭБћЙЋЫОДЫЧАВЛДцдкЙиСЊЗНЙиЯЕЁЃВЛПМТЧЦфЫћЯрЙиЫАЗбЁЃдђМзЙЋЫОЕФКЯВЂГЩБОЮЊЭђдЊЁЃ

A.150

B.9000

C.9150

D.9880

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

79ЁЂЖрЯюбЁдёЬт ЯТСаНЛвзЛђЪТЯюжаЃЌВњЩњгІФЩЫАднЪБадВювьЕФга

A.ЦѓвЕЙКШыЙЬЖЈзЪВњЃЌЛсМЦВЩгУжБЯпЗЈМЦЬселОЩЃЌЫАЗЈВЩгУФъЪ§змКЭЗЈМЦЬселОЩ

B.ЦѓвЕЙКШыНЛвзадН№ШкзЪВњЃЌЦкФЉЙЋдЪМлжЕаЁгкЦфГѕЪМШЗШЯН№Жю

C.ЦѓвЕЙКШыЮоаЮзЪВњЃЌзїЮЊЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњНјааКЫЫу

D.ЖдСЊгЊЦѓвЕЕФГЄЦкЙЩШЈЭЖзЪЃЌвђБЛЭЖзЪЕЅЮЛЪЕЯжОЛРћШѓЖјЕїећдіМгЭЖзЪЕФеЫУцМлжЕ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

80ЁЂЕЅЯюбЁдёЬт МзЙЋЫОвд300ЭђдЊЕФМлИёЖдЭтзЊШУвЛЯюЮоаЮзЪВњЁЃИУЯюЮоаЮзЪВњЯЕМзЙЋЫОвд360ЭђдЊЕФМлИёЙКШыЃЌЙКШыЪБИУЮоаЮзЪВњдЄМЦЪЙгУФъЯоЮЊ10ФъЃЌЗЈТЩЙцЖЈЕФгааЇЪЙгУФъЯоЮЊ12ФъЁЃзЊШУЪБИУЮоаЮзЪВњвбЪЙгУ5ФъЃЌзЊШУИУЮоаЮзЪВњгІНЛЕФгЊвЕЫАЫАТЪЮЊ5%ЃЌМйЖЈВЛПМТЧЦфЫћЯрЙиЫАЗбЃЌВЩгУжБЯпЗЈЬЏЯњЁЃМзЙЋЫОзЊШУИУЮоаЮзЪВњЖдгЊвЕРћШѓЕФгАЯьЮЊЭђдЊЁЃ

A.90

B.105

C.120

D.0

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

81ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌВЛашвЊВЩгУзЗЫнЕїећЗЈНјааЛсМЦДІРэЕФгаЃЈЃЉЁЃ

AЁЂЮоаЮзЪВњвђдЄМЦЪЙгУФъЯоЗЂЩњБфЛЏЖјБфИќЦфЬЏЯњФъЯо

BЁЂЕЭжЕвзКФЦЗЬЏЯњЗНЗЈЕФИФБф

CЁЂЙЬЖЈзЪВњвђдЄЦкОМУРћвцЪЕЯжЗНЪНЗЂЩњБфЛЏЖјБфИќЦфелОЩЗНЗЈ

DЁЂВЩгУГЩБОФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњИФАДЙЋдЪМлжЕФЃЪНМЦСП

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

82ЁЂЕЅЯюбЁдёЬт AЙЋЫОгк20ЁС9Фъ7дТ1ШеДгжЄШЏЪаГЁЙКШыBЙЋЫОЗЂаадкЭтЕФЙЩЦБ15000ЙЩзїЮЊПЩЙЉГіЪлН№ЖюзЪВњЃЌУПЙЩжЇИЖМлПю10дЊЃЌСэжЇИЖЯрЙиЗбгУ5000дЊЁЃ20ЁС9Фъ12дТ31ШеЃЌетВПЗжЙЩЦБЕФЙЋдЪМлжЕЮЊ160000дЊЃЌAЙЋЫО20ЁС9Фъ12дТ31ШеМЦШыЙЋдЪМлжЕБфЖЏЫ№вцЕФН№ЖюЮЊдЊЁЃ

A.0

B.Ъевц10000

C.Ъевц5000

D.Ы№ЪЇ5000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

83ЁЂЕЅЯюбЁдёЬт вРОнЦѓвЕЛсМЦзМдђЕФЙцЖЈЃЌЯТСаЙигкЙЩЗнжЇИЖЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЁЃ

A.ЙЩЗнжЇИЖЕФШЗШЯКЭМЦСПЃЌгІЕБвдецЪЕЁЂЭъећЁЂгааЇЕФЙЩЗнжЇИЖавщЮЊЛљДЁЃЌИУавщгІЕБЗћКЯЙњМвЯрЙиЗЈТЩЗЈЙцЕФвЊЧѓ

B.вдЙЩЗнжЇИЖЛЛШЁжАЙЄЬсЙЉЕФЗўЮёЃЌгІЕБАДееЫљЪкгшЕФШЈвцЙЄОпЛђГаЕЃИКеЎЕФЙЋдЪМлжЕМЦСПЃЌМЦШыЯрЙизЪВњГЩБОЛђЕБЦкЗбгУ

C.ЯжН№НсЫуЕФЙЩЗнжЇИЖЃЌЦѓвЕдкПЩааШЈШежЎКѓВЛдйШЗШЯГЩБОЗбгУЕФдіМгЃЌИКеЎ(гІИЖжАЙЄаНГъ)ЙЋдЪМлжЕЕФБфЖЏгІЕБМЦШыЕБЦкЙЋдЪМлжЕБфЖЏЫ№вц

D.ИНааШЈЬѕМўЕФЙЩЗнжЇИЖЃЌгІЕБдкЪкгшШегшвдШЗШЯ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

84ЁЂЖрЯюбЁдёЬт ЙигкЛђгаЪТЯюЕФБэЪіжаЃЌе§ШЗЕФга

A.ЦѓвЕЧхГЅвђЛђгаЪТЯюЖјШЗШЯЕФИКеЎЫљашжЇГіЕФШЋВПЛђВПЗжПюЯюдЄЦкгЩЕкШ§ЗНЛђЦфЫћЗНВЙГЅЕФЃЌдкИУВЙГЅКмПЩФмЪеЕНЪБЃЌгІШЗШЯЮЊзЪВњ

B.ЦѓвЕШЗШЯЕФдЄЦкПЩЛёЕУВЙГЅЕФН№ЖюВЛгІГЌЙ§ЯрЙидЄМЦИКеЎЕФН№Жю

C.ЫљашжЇГіДцдквЛИіСЌајЗЖЮЇЃЌЧвИУЗЖЮЇФкИїжжНсЙћЗЂЩњЕФПЩФмадЯрЭЌЪБЃЌзюМбЙРМЦЪ§гІАДееИУЗЖЮЇЕФжаМфжЕШЗЖЈ

D.ЫљашжЇГіВЛДцдкСЌајЗЖЮЇЃЌЩцМАЕЅИіЯюФПЕФЃЌзюМбЙРМЦЪ§АДеезюПЩФмЗЂЩњН№ЖюШЗЖЈ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

85ЁЂЕЅЯюбЁдёЬт ФГЧщБЈзЪСЯбаОПЛсЮЊУёМфЗЧгЊРћзщжЏЃЌАДееЙцЖЈУПЮЛЛсдБашНЩФЩФъЗб90дЊЧвЮоЯоЖЈгУЭОЃЌ2010Фъ1дТ10ШеЪЕМЪЪеЕНЕБФъЖШЛсЗб9ЭђдЊЃЌМйЖЈАДдТШЗШЯЪеШыЁЃдђ2010ФъИУбаОПЛсЕФЯрЙиДІРэжаЃЌВЛе§ШЗЕФЪЧЁЃ

A.2010Фъ1дТ10ШеЪЕМЪЪеЕНЕБФъЖШЛсЗбЪБЃЌНшМЧ“вјааДцПю”ПЦФП9ЭђдЊЃЌДћМЧ“дЄЪееЫПю”ПЦФП9ЭђдЊ

B.2010Фъ1дТФЉШЗШЯЛсЗбЪеШыЪБЃЌНшМЧ“дЄЪееЫПю”ПЦФП0.75ЭђдЊЃЌДћМЧ“ЛсЗбЪеШы——ЗЧЯоЖЈадЪеШы”ПЦФП0.75ЭђдЊ

C.2010ФъФъФЉЃЌНшМЧ“ЛсЗбЪеШы——ЯоЖЈадЪеШы”ПЦФП9ЭђдЊЃЌДћМЧ“ЯоЖЈадОЛзЪВњ”ПЦФП9ЭђдЊ

D.2010ФъФъФЉЃЌНшМЧ“ЛсЗбЪеШы——ЗЧЯоЖЈадЪеШы”ПЦФП9ЭђдЊЃЌДћМЧ“ЗЧЯоЖЈадОЛзЪВњ”ПЦФП9ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

86ЁЂЕЅЯюбЁдёЬт ДцЛѕзЊЛЛЮЊВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњЃЌЭЖзЪадЗПЕиВњгІЕБАДеезЊЛЛЕБШеЕФЙЋдЪМлжЕМЦСПЁЃзЊЛЛЕБШеЕФЙЋдЪМлжЕаЁгкдеЫУцМлжЕЕФВюЖюЭЈЙ§ПЦФПКЫЫуЁЃ

A.гЊвЕЭтжЇГі

B.ЙЋдЪМлжЕБфЖЏЫ№вц

C.ЭЖзЪЪевц

D.зЪБОЙЋЛ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

87ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2011Фъ1дТ1ШеЭтЙКвЛДБНЈжўЮяЃЌМлПюЮЊ400ЭђдЊЃЌНЋИУНЈжўЮягУгкГізтЃЌФъзтН№30ЭђЃЌУПФъФъГѕЪеШЁЁЃИУЙЋЫОВЩгУЙЋдЪМлжЕФЃЪНЖдЭЖзЪадЗПЕиВњНјааКѓајМЦСПЁЃ2011Фъ12дТ31ШеИУНЈжўЮяЕФЙЋдЪМлжЕЮЊ420ЭђдЊЃЌ2012Фъ12дТ31ШеИУНЈжўЮяЕФЙЋдЪМлжЕЮЊ410ЭђдЊЃЌ2013Фъ1дТ1ШеМзЦѓвЕГіЪлИУНЈжўЮяЃЌЪлМл410ЭђдЊЃЌВЛПМТЧЯрЙиЕФЫАЗбЃЌДІжУЪБгАЯьЫ№вцЕФН№ЖюКЯМЦЮЊЭђдЊЁЃ

A.0

B.10

C.20

D.30

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

88ЁЂЖрЯюбЁдёЬт ЦѓвЕбЁЖЈМЧеЫБОЮЛБвЃЌгІЕБПМТЧЕФвђЫига

A.ИУЛѕБвжївЊгАЯьЩЬЦЗКЭРЭЮёЫљашШЫЙЄЁЂВФСЯКЭЦфЫћЗбгУЃЌЭЈГЃвдИУЛѕБвНјааЩЯЪіЗбгУЕФМЦМлКЭНсЫу

B.ИУЛѕБвжївЊгАЯьЩЬЦЗКЭРЭЮёЕФЯњЪлМлИёЃЌЭЈГЃвдИУЛѕБвНјааЩЬЦЗКЭРЭЮёЕФМЦМлКЭНсЫу

C.ШкзЪЛюЖЏЛёЕУЕФЛѕБввдМАБЃДцДгОгЊЛюЖЏжаЪеШЁПюЯюЫљЪЙгУЕФЛѕБв

D.гАЯьЕБЦкЛуЖвВюЖюЪ§ЖюЕФДѓаЁ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

89ЁЂЖрЯюбЁдёЬт ЯТСаЙигкЛђгаЪТЯюЕФЫЕЗЈДэЮѓЕФга

A.ЛђгаИКеЎгыЛђгазЪВњЪЧЭЌвЛЪТЯюЕФСНИіЗНУцЃЌДцдкЛђгаИКеЎЃЌОЭвЛЖЈДцдкЛђгазЪВњ

B.вђЛђгаЪТЯюЖјШЗШЯЕФИКеЎгІдкзЪВњИКеЎБэжаЕЅСаЯюФПЗДгГ

C.ЛђгаЪТЯюЖдЦѓвЕПЩФмВњЩњгаРћгАЯьЃЌвВПЩФмВњЩњВЛРћгАЯь

D.ЛђгаИКеЎжИЕФжЛЪЧЧБдквхЮё

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

90ЁЂЖрЯюбЁдёЬт ЯТСаЪєгкПЩФмЛёЕУВЙГЅЕФЧщПіга

A.ЦѓвЕЪеЕНЕФеўИЎвђВ№ЧЈЖјИјгшЕФХтГЅ

B.дкФГаЉЫїХтЫпЫЯжаЃЌЭЈЙ§ЗДЫпЗНЪНЖдЫїХтШЫЛђЕкШ§ЗНСэааЬсГіХтГЅЕФвЊЧѓ

C.дкеЎЮёЕЃБЃвЕЮёжаЃЌЦѓвЕдкТФааЕЃБЃвхЮёЕФЭЌЪБЃЌЯђБЛЕЃБЃЗНЬсГіЕФЖюЭтзЗГЅвЊЧѓ

D.ЗЂЩњНЛЭЈЪТЙЪЕШЧщПіЪБЃЌПЩвдДгБЃЯеЙЋЫОЛёЕУКЯРэЕФХтГЅ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

91ЁЂЕЅЯюбЁдёЬт MЙЩЗнгаЯоЙЋЫОгк2010Фъ2дТ30ШевдУПЙЩ15дЊЕФМлИёЙКШыФГЩЯЪаЙЋЫОЙЩЦБ100ЭђЙЩЃЌЛЎЗжЮЊНЛвзадН№ШкзЪВњЃЌЙКТђИУЙЩЦБжЇИЖЪжајЗб20ЭђдЊЁЃ6дТ22ШеЃЌЪеЕНИУЩЯЪаЙЋЫОАДУПЙЩ1дЊЗЂЗХЕФЯжН№ЙЩРћЁЃ12дТ31ШеИУЙЩЦБЕФЪаМлЮЊУПЙЩ18дЊЁЃ2010Фъ12дТ31ШеИУНЛвзадН№ШкзЪВњЕФеЫУцМлжЕЮЊЭђдЊЁЃ

A.1500

B.575

C.1800

D.1000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

92ЁЂЖрЯюбЁдёЬт ЯТСагаЙиЙЩЗнгаЯоЙЋЫОЪеШыШЗШЯЕФБэЪіжаЃЌе§ШЗЕФга

A.гыЩЬЦЗЯњЪлЪеШыЗжПЊЕФАВзАЗбЃЌгІдкзЪВњИКеЎБэШеИљОнАВзАЕФЭъЙЄГЬЖШШЗШЯЮЊЪеШы(МйЩшАВзАЪЧКЯЭЌЕФживЊзщГЩВПЗж)

B.ЖдИНгаЯњЪлЭЫЛиЬѕМўЕФЩЬЦЗЯњЪлЃЌШчФмКЯРэЕиШЗЖЈЭЫЛѕЕФПЩФмадЧвШЗШЯгыЭЫЛѕЯрЙиИКеЎЕФЃЌЭЈГЃгІдкЗЂГіЩЬЦЗЪБШЗШЯЪеШы

C.РЭЮёПЊЪМКЭЭъГЩЗжЪєгкВЛЭЌЕФЛсМЦФъЖШЪБЃЌдкРЭЮёНсЙћФмЙЛПЩППЙРМЦЕФЧщПіЯТЃЌгІдкзЪВњИКеЎБэШеАДЭъЙЄАйЗжБШЗЈШЗШЯЪеШы

D.РЭЮёПЊЪМКЭЭъГЩЗжЪєгкВЛЭЌЕФЛсМЦФъЖШЧвРЭЮёНсЙћВЛФмПЩППЙРМЦЕФЧщПіЯТЃЌШчвбЗЂЩњЕФРЭЮёГЩБОдЄМЦШЋВПФмЙЛЕУЕНВЙГЅЃЌдђгІдкзЪВњИКеЎБэШеАДвбЗЂЩњЕФРЭЮёГЩБОШЗШЯЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

93ЁЂЕЅЯюбЁдёЬт

AЙЋЫОгІЪеBЙЋЫОЛѕПю2340ЭђдЊЃЌвђBЙЋЫОЗЂЩњВЦЮёРЇФбЃЌЖЬЦкФкЮоЗЈГЅИЖЃЌ2013Фъ1дТ1ШеЃЌAЙЋЫОгыBЙЋЫОавщНјааеЎЮёжизщЃЌAЙЋЫОЭЌвтМѕУтBЙЋЫОеЎЮёЕФ10%ЃЌЦфгрВПЗжбгЦкСНФъжЇИЖЃЌФъРћТЪЮЊ4%ЃЈЕШгкЪЕМЪРћТЪЃЉЃЌРћЯЂАДФъжЇИЖЁЃШчЙћBЙЋЫОЕквЛФъЪЕЯжгЏРћЃЌдђДгЕкЖўФъЦ№НЋАД6%ЕФРћТЪЪеШЁРћЯЂЁЃAЙЋЫОвбЮЊИУЯюеЎШЈМЦЬсСЫ100ЭђдЊЕФЛЕеЫзМБИЁЃ

BЙЋЫОдЄМЦ2013ФъКмПЩФмЪЕЯжгЏРћЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌAЙЋЫОдкИУЯюеЎЮёжизщвЕЮёжагІШЗШЯЕФеЎЮёжизщЫ№ЪЇЮЊЃЈЃЉЭђдЊЁЃ

AЁЂ400

BЁЂ260

CЁЂ234

DЁЂ134

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

94ЁЂЕЅЯюбЁдёЬт еЎЮёШЫ(ЙЩЗнгаЯоЙЋЫО)вдЯжН№ЁЂЗЧЯжН№зЪВњЁЂНЋеЎЮёзЊЮЊзЪБОВЂИНЛђгаЬѕМўЕШЗНЪНЕФзщКЯЧхГЅФГЯюеЎЮёЃЌдђИУЪТЯюжаЃЌВЛЛсгАЯьеЎЮёШЫЕБЦкЫ№вцЕФЪЧЁЃ

A.ЛђгагІИЖН№Жю

B.жизщеЎЮёЕФеЫУцМлжЕгыеЎШЈШЫвђжизщЯэгаЙЩШЈЕФЙЋдЪМлжЕжЎМфЕФВюЖю

C.ЕжеЎЕФЗЧЯжН№зЪВњЕФЙЋдЪМлжЕгыеЫУцМлжЕЕФВюЖю

D.еЎШЈШЫвђжизщЯэгаЙЩШЈЕФЙЋдЪМлжЕгыеЎЮёШЫШЗШЯЕФЪЕЪезЪБОжЎМфЕФВюЖю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

95ЁЂЕЅЯюбЁдёЬт КуЭЈЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃИУЙЋЫОЖЪТЛсОіЖЈгк2010Фъ6дТ30ШеЖдФГЩњВњгУЙЬЖЈзЪВњНјааММЪѕИФдьЁЃ2010Фъ6дТ30ШеЃЌИУЙЬЖЈзЪВњЕФеЫУцджЕЮЊ3000ЭђдЊЃЌвбМЦЬселОЩЮЊ1200ЭђдЊЃЌвбМЦЬсМѕжЕзМБИ300ЭђдЊ;дкИФдьЙ§ГЬжаЗЂЩњжЇГіКЯМЦ800ЭђдЊЃЌЗћКЯЙЬЖЈзЪВњШЗШЯЬѕМўЃЌБЛИќЛЛЕФВПМўджЕЮЊ300ЭђдЊЃЌдђИУЙЬЖЈзЪВњИќЛЛВПМўКѓЕФШыеЫМлжЕЮЊЭђдЊЁЃ

A.2300

B.2200

C.2150

D.2000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

96ЁЂЖрЯюбЁдёЬт ЯТСаЫЕЗЈжаЃЌе§ШЗЕФга

A.Д§жДааКЯЭЌБфГЩПїЫ№КЯЭЌЕФЃЌгІЕБзїЮЊЛђгаЪТЯю

B.ЦѓвЕгыЦфЫћЗНЧЉЖЉЕФЩаЮДТФааЛђВПЗжТФааСЫЭЌЕШвхЮёЕФКЯЭЌЃЌШчЩЬЦЗТђТєКЯЭЌЁЂРЭЮёКЯЭЌЁЂзтСоКЯЭЌЕШЃЌОљЪєгкД§жДааКЯЭЌЃЌВЛЪєгкЁЖЦѓвЕЛсМЦзМдђЕк13КХ——ЛђгаЪТЯюЁЗЙцЗЖЕФФкШн

C.Д§жДааКЯЭЌБфГЩПїЫ№КЯЭЌЪБЃЌЦѓвЕгЕгаКЯЭЌБъЕФзЪВњЕФЃЌгІЕБЯШЖдБъЕФзЪВњНјааМѕжЕВтЪдВЂАДЙцЖЈШЗШЯМѕжЕЫ№ЪЇЃЌШчдЄМЦПїЫ№ГЌЙ§ИУМѕжЕЫ№ЪЇЃЌгІНЋГЌЙ§ВПЗжШЗШЯЮЊдЄМЦИКеЎ

D.дкТФааКЯЭЌвхЮёЙ§ГЬжаЃЌШчВЛПЩБмУтЗЂЩњЕФГЩБОдЄЦкНЋГЌЙ§гыКЯЭЌЯрЙиЕФЮДРДСїШыЕФОМУРћвцЃЌД§жДааКЯЭЌМДБфГЩСЫПїЫ№КЯЭЌЃЌИУПїЫ№КЯЭЌВњЩњЕФвхЮёТњзудЄМЦИКеЎШЗШЯЬѕМўЕФЃЌгІЕБШЗШЯЮЊдЄМЦИКеЎ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

97ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2011Фъ1дТ1ШеАДУцжЕЗЂааШ§ФъЦкПЩзЊЛЛЙЋЫОеЎШЏЃЌУПФъ1дТ1ШеИЖЯЂЁЂЕНЦквЛДЮЛЙБОЃЌУцжЕзмЖюЮЊ10000ЭђдЊЃЌЦБУцФъРћТЪЮЊ4%ЃЌЪЕМЪРћТЪЮЊ6%ЁЃеЎШЏАќКЌЕФИКеЎГЩЗнЕФЙЋдЪМлжЕЮЊ9465.40ЭђдЊЁЃМзЙЋЫОАДЪЕМЪРћТЪЗЈШЗШЯРћЯЂЗбгУЁЃМзЙЋЫОЗЂааДЫЯюеЎШЏЪБгІШЗШЯЕФЁАзЪБОЙЋЛ§ЁЊЁЊЦфЫћзЪБОЙЋЛ§ЁБЕФН№ЖюЮЊЭђдЊЁЃ

A.0

B.534.60

C.267.3

D.9800

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

98ЁЂЕЅЯюбЁдёЬт MЙЋЫО20ЁС9ФъГѕвдвјааДцПю680ЭђдЊзїЮЊЖдМлШЁЕУNЙЋЫО30%ЕФЙЩШЈЁЃЕБФъNЙЋЫОПїЫ№800ЭђдЊ;2ЁС10ФъNЙЋЫОПїЫ№2000ЭђдЊ;2ЁС11ФъNЙЋЫОЪЕЯжОЛРћШѓ600ЭђдЊЁЃВЛПМТЧЫГФцСїНЛвзЕШвђЫиЃЌдђ2ЁС11ФъMЙЋЫОМЦШыЭЖзЪЪевцЕФН№ЖюЮЊЭђдЊЁЃ

A.48

B.32

C.20

D.0

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

99ЁЂЕЅЯюбЁдёЬт AЙЋЫОВЩгУЦкЭћЯжН№СїСПЗЈдЄМЦзЪВњЮДРДЯжН№СїСПЃЌ2010ФъФЉЃЌXЩшБИГіЯжМѕжЕМЃЯѓЃЌЦфЪЃгрЪЙгУФъЯоЮЊ2ФъЁЃИУЩшБИЕФЯжН№СїСПЪмЪаГЁвђЫиЕФгАЯьНЯДѓЃЌгаЙиИУЩшБИдЄМЦЮДРД2ФъУПФъЕФЯжН№СїСПЧщПіШчЯТБэЫљЪОЃКЕЅЮЛЃКЭђдЊЯюФП30%ЕФПЩФмад50%ЕФПЩФмад20%ЕФПЩФмадЕк1Фъ250200150Ек2Фъ180140100МйЖЈМЦЫуИУЩњВњЯпЮДРДЯжН№СїСПЕФЯжжЕЪБЪЪгУЕФелЯжТЪЮЊ5%ЃЌвбжЊВПЗжЪБМфМлжЕЯЕЪ§ШчЯТЃКФъЪ§1Фъ2Фъ5%ЕФИДРћЯжжЕЯЕЪ§0.95240.9070МйЖЈгаЙиЯжН№СїСПОљЗЂЩњгкФъФЉЃЌВЛПМТЧЦфЫћвђЫиЃЌдђXЩшБИ2010ФъФЉЕФдЄМЦЮДРДЯжН№СїСПЕФЯжжЕЮЊЭђдЊЁЃ

A.349

B.325.85

C.317.46

D.340

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

100ЁЂЖрЯюбЁдёЬт ЦѓвЕШЗЖЈЬсЙЉРЭЮёНЛвзЕФЭъЙЄНјЖШПЩвдбЁдёЕФЗНЗЈга

A.вбЭъЙЄзїЕФВтСП

B.вбОЬсЙЉЕФРЭЮёеМгІЬсЙЉРЭЮёзмСПЕФБШР§

C.вбОЗЂЩњЕФГЩБОеМЙРМЦзмГЩБОЕФБШР§

D.вбОНсЫуЕФПюЯюеМгІНсЫузмПюЯюЕФБШР§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

101ЁЂЕЅЯюбЁдёЬт дкЕШД§ЦкФкЕФУПИізЪВњИКеЎБэШеЃЌВЛе§ШЗЕФЛсМЦДІРэЗНЗЈЪЧЁЃ

A.вдШЈвцНсЫуЙЩЗнжЇИЖЕФЗНЪНЃЌдкЕШД§ЦкФкЕФУПИізЪВњИКеЎБэШеЃЌНЋШЁЕУжАЙЄЛђЦфЫћЗНЬсЙЉЕФЗўЮёЃЌАДееЪкгшШеШЈвцЙЄОпЕФЙЋдЪМлжЕМЦШыГЩБОЗбгУЃЌЭЌЪБШЗШЯзЪБОЙЋЛ§

B.вдШЈвцНсЫуЙЩЗнжЇИЖЕФЗНЪНЃЌдкЕШД§ЦкФкЕФУПИізЪВњИКеЎБэШеЃЌНЋШЁЕУжАЙЄЛђЦфЫћЗНЬсЙЉЕФЗўЮёЃЌАДеезЪВњИКеЎБэШеШЈвцЙЄОпЕФЙЋдЪМлжЕМЦШыГЩБОЗбгУЃЌЭЌЪБШЗШЯгІИЖжАЙЄаНГъ

C.вдЯжН№НсЫуЙЩЗнжЇИЖЕФЗНЪНЃЌдкЕШД§ЦкФкЕФУПИізЪВњИКеЎБэШеЃЌНЋШЁЕУжАЙЄЛђЦфЫћЗНЬсЙЉЕФЗўЮёЃЌАДеезЪВњИКеЎБэШеШЈвцЙЄОпЕФЙЋдЪМлжЕМЦШыГЩБОЗбгУЃЌЭЌЪБШЗШЯгІИЖжАЙЄаНГъ

D.НЋШЁЕУжАЙЄЛђЦфЫћЗНЬсЙЉЕФЗўЮёМЦШызЪВњГЩБОЗбгУЃЌЪЪгУДцЛѕЁЂЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕШЯрЙиЛсМЦзМдђ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

102ЁЂЕЅЯюбЁдёЬт 2009Фъ1дТ1ШеЃЌМзЦѓвЕЮЊЦф12УћЯњЪлШЫдБУПШЫЪкгш400ЗнЙЩЦБЦкШЈЃКЕквЛФъФъФЉЕФПЩааШЈЬѕМўЮЊЯњЪлвЕМЈдіГЄТЪДяЕН20%;ЕкЖўФъФъФЉЕФПЩааШЈЬѕМўЮЊЯњЪлвЕМЈСНФъЦНОљдіГЄ16%;ЕкШ§ФъФъФЉЕФПЩааШЈЬѕМўЮЊЯњЪлвЕМЈШ§ФъЦНОљдіГЄ10%ЁЃУПЗнЦкШЈдк2009Фъ1дТ1ШеЕФЙЋдЪМлжЕЮЊ30дЊЁЃ2009Фъ12дТ31ШеЃЌЯњЪлвЕМЈдіГЄСЫ18%ЃЌЭЌЪБга2УћЯњЪлШЫдБРыПЊЃЌЦѓвЕдЄМЦ2010ФъНЋвдЭЌбљЫйЖШдіГЄЃЌвђДЫдЄМЦНЋгк2010Фъ12дТ31ШеПЩааШЈЁЃСэЭтЃЌЦѓвЕдЄМЦ2010ФъНЋга3УћЯњЪлШЫдБРыПЊЦѓвЕЁЃ2010Фъ12дТ31ШеЃЌЦѓвЕОЛРћШѓНідіГЄСЫ12%ЃЌвђДЫЮДДяЕНПЩааШЈзДЬЌЁЃ2010ФъЃЌЪЕМЪга2УћЯњЪлШЫдБРыПЊЃЌдЄМЦЕкШ§ФъНЋга1УћЯњЪлШЫдБРыПЊЦѓвЕЁЃ2011Фъ12дТ31ШеЃЌЦѓвЕОЛРћШѓдіГЄСЫ12%ЃЌвђДЫДяЕНПЩааШЈзДЬЌЁЃЕБФъга3УћЯњЪлШЫдБРыПЊЁЃдђ2011ФъЦѓвЕгІИУШЗШЯЕФЗбгУЮЊдЊЁЃ

A.4000

B.30000

C.7000

D.9000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

103ЁЂЕЅЯюбЁдёЬт 2012Фъ1дТЃЌМзЪТвЕЕЅЮЛЪеЕНДњРэвјаазЊРДЕФЁАВЦеўЪкШЈжЇИЖЖюЖШЕНеЫЭЈжЊЪщЁБЃЌЭЈжЊЪщжазЂУїЕФБОдТЪкШЈЖюЖШЮЊ90ЭђдЊЁЃМзЪТвЕЕЅЮЛе§ШЗЕФЛсМЦДІРэЪЧЁЃ

A.НЋЪкШЈЖюЖШ90ЭђдЊМЦШывјааДцПюЃЌЭЌЪБШЗШЯВЦеўВЙжњЪеШы90ЭђдЊ

B.НЋЪкШЈЖюЖШ90ЭђдЊМЦШыСугрЖюеЫЛЇгУПюЖюЖШЃЌЭЌЪБШЗШЯВЦеўВЙжњЪеШы90ЭђдЊ

C.НЋЪкШЈЖюЖШ90ЭђдЊМЦШывјааДцПюЃЌЭЌЪБШЗШЯЩЯМЖВЙжњЪеШы90ЭђдЊ

D.НЋЪкШЈЖюЖШ90ЭђдЊМЦШывјааДцПюЃЌЭЌЪБШЗШЯВІШыОЗб90ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

104ЁЂЖрЯюбЁдёЬт ЦѓвЕбЁдёОГЭтОгЊЕФМЧеЫБОЮЛБвЃЌгІЕБПМТЧЕФвђЫига

A.ОГЭтОгЊЖдЦфЫљДгЪТЕФЛюЖЏЪЧЗёгЕгаКмЧПЕФзджїад

B.ОГЭтОгЊЛюЖЏжагыЦѓвЕЕФНЛвзЪЧЗёдкОГЭтОгЊжаеМгаНЯДѓБШжи

C.ОГЭтОгЊЛюЖЏВњЩњЕФЯжН№СїСПЪЧЗёзувдГЅЛЙЦфЯжгаеЎЮёКЭПЩдЄЦкЕФеЎЮё

D.ОГЭтОгЊЛюЖЏВњЩњЕФЯжН№СїСПЪЧЗёжБНггАЯьЦѓвЕЕФЯжН№СїСПЁЂЪЧЗёПЩвдЫцЪБЛуЛи

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

105ЁЂЖрЯюбЁдёЬт ЪТвЕЕЅЮЛЯТСаЛсМЦДІРэЗНЗЈжаЃЌе§ШЗЕФгаЃЈЃЉЁЃ

AЁЂЗЧВЦеўВЙжњНсгрАќРЈЪТвЕНсгрКЭОгЊНсгр

BЁЂФъЖШжеСЫЃЌЪТвЕЕЅЮЛгІНЋ“ОгЊНсгр”ПЦФПгрЖюШЋЪ§зЊШы“ЗЧВЦеўВЙжњНсгрЗжХф”ПЦФПЃЌНсзЊКѓИУПЦФПЮогрЖю

CЁЂЪТвЕНсгрЪЧЪТвЕЕЅЮЛвЛЖЈЦкМфГ§ВЦеўВЙжњЪежЇЁЂЗЧВЦеўзЈЯюзЪН№ЪежЇКЭОгЊЪежЇвдЭтИїЯюЪежЇЯрЕжКѓЕФгрЖю

DЁЂЪТвЕЕЅЮЛгІНЋЕБФъФъФЉЮДЗжХфНсгрЃЌШЋЪ§зЊШы“ЪТвЕЛљН№”ПЦФПЃЌНшМЧ“ЗЧВЦеўВЙжњНсгрЗжХф”ПЦФПЃЌДћМЧ“ЪТвЕЛљН№”ПЦФПЁЃНсзЊКѓЃЌ“ЗЧВЦеўВЙжњНсгрЗжХф”ПЦФПгІЮогрЖю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

106ЁЂЖрЯюбЁдёЬт ЙигкЬсЙЉРЭЮёЪеШыЕФШЗШЯМЦСПЃЌЯТСаЫЕЗЈжае§ШЗЕФга

A.ЦѓвЕдкзЪВњИКеЎБэШеЬсЙЉРЭЮёНЛвзЕФНсЙћФмЙЛПЩППЙРМЦЕФЃЌгІЕБВЩгУЭъЙЄАйЗжБШЗЈШЗШЯЬсЙЉРЭЮёЪеШы

B.ГЄЦкЮЊПЭЛЇЬсЙЉжиИДРЭЮёЪеШЁЕФРЭЮёЗбЃЌдкЯрЙиРЭЮёЛюЖЏЗЂЩњЪБШЗШЯЪеШы

C.ЦѓвЕгІЕБАДееДгНгЪмРЭЮёЗНвбЪеЛђгІЪеЕФКЯЭЌЛђавщМлПюШЗЖЈЬсЙЉРЭЮёЪеШызмЖюЃЌЕЋвбЪеЛђгІЪеЕФКЯЭЌЛђавщМлПюВЛЙЋдЪЕФГ§Эт

D.АќРЈдкЩЬЦЗЪлМлФкПЩЧјЗжЕФЗўЮёЗбЃЌдкЯњЪлЩЬЦЗЕФЭЌЪБШЗШЯЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

107ЁЂЕЅЯюбЁдёЬт MЙЋЫОгк20ЁС8Фъ1дТ1ШеДгжЄШЏЪаГЁЙКШыNЙЋЫОЗЂаадкЭтЕФЙЩЦБ30000ЙЩЃЌЛЎЗжЮЊПЩЙЉГіЪлН№ШкзЪВњЃЌУПЙЩжЇИЖМлПю10дЊЃЌСэжЇИЖЯрЙиЗбгУ6000дЊЁЃ20ЁС8Фъ12дТ31ШеЃЌетВПЗжЙЩЦБЕФЙЋдЪМлжЕЮЊ320000дЊЃЌдђ20ЁС8ФъMЙЋЫОГжгаИУН№ШкзЪВњВњЩњЕФЭЖзЪЪевцКЭзЪБОЙЋЛ§Н№ЖюЗжБ№ЮЊдЊЁЃ

A.0КЭ14000

B.6000дЊКЭ14000

C.6000КЭ0

D.14000КЭ14000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

108ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2011Фъ1дТ1ШеЭтЙКвЛДБНЈжўЮяЃЌжЇИЖМлПю400ЭђдЊЁЃМзЙЋЫОгкЙКШыЕБШеНЋЦфЖдЭтГізтЃЌФъзтН№ЮЊ40ЭђдЊЃЌУПФъФъГѕЪеШЁзтН№ЁЃМзЙЋЫОЖдДЫЯюЭЖзЪадЗПЕиВњВЩгУЙЋдЪМлжЕФЃЪННјааКѓајМЦСПЁЃ2011Фъ12дТ31ШеЃЌИУНЈжўЮяЕФЙЋдЪМлжЕЮЊ430ЭђдЊЁЃВЛПМТЧЯрЙиЫАЗбЃЌдђИУЯюЗПЕиВњЖдМзЙЋЫО2011ФъЖШЫ№вцЕФгАЯьН№ЖюЮЊЭђдЊЁЃ

A.70

B.40

C.30

D.50

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

109ЁЂЕЅЯюбЁдёЬт ЪЕааЙњПтМЏжажЇИЖКѓЃЌЖдгкгЩВЦеўжБНгжЇИЖЕФЙЄзЪЃЌЪТвЕЕЅЮЛгІНшМЧЁАЪТвЕжЇГіЁБПЦФПЃЌДћМЧПЦФПЁЃ

A.ВЦеўВЙжњЪеШы

B.вјааДцПю

C.ЯжН№

D.гІИЖЙЄзЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

110ЁЂЕЅЯюбЁдёЬт 2013Фъ3дТ31ШеЃЌМзЙЋЫОВЩгУГіАќЗНЪНЖдФГЙЬЖЈзЪВњНјааИФСМЃЌИУЙЬЖЈзЪВњеЫУцдМлЮЊ3600ЭђдЊЃЌдЄМЦЪЙгУФъЯоЮЊ5ФъЃЌвбЪЙгУ3ФъЃЌдЄМЦОЛВажЕЮЊСуЃЌВЩгУФъЯоЦНОљЗЈМЦЬселОЩЁЃМзЙЋЫОжЇИЖГіАќЙЄГЬПю96ЭђдЊЁЃ2013Фъ8дТ31ШеЃЌИФСМЙЄГЬДяЕНдЄЖЈПЩЪЙгУзДЬЌВЂЭЖШыЪЙгУЃЌдЄМЦЩаПЩЪЙгУ4ФъЃЌдЄМЦОЛВажЕЮЊСуЃЌВЩгУФъЯоЦНОљЗЈМЦЬселОЩЁЃ2013ФъЖШИУЙЬЖЈзЪВњгІМЦЬсЕФелОЩЖюЮЊЭђдЊЁЃ

A.128

B.180

C.308

D.384

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

111ЁЂЕЅЯюбЁдёЬт БћЙЋЫОЮЊЩЯЪаЙЋЫОЃЌ20ЁС7Фъ1дТ1ШеЃЌБћЙЋЫОвдвјааДцПю6000ЭђдЊЙКШывЛЯюЮоаЮзЪВњЁЃ20ЁС8ФъКЭ20ЁС9ФъФЉЃЌБћЙЋЫОдЄМЦИУЯюЮоаЮзЪВњЕФПЩЪеЛиН№ЖюЗжБ№ЮЊ4000ЭђдЊКЭ3556ЭђдЊЁЃИУЯюЮоаЮзЪВњЕФдЄМЦЪЙгУФъЯоЮЊ10ФъЃЌАДдТЬЏЯњЁЃБћЙЋЫОгкУПФъФЉЖдЮоаЮзЪВњМЦЬсМѕжЕзМБИ;МЦЬсМѕжЕзМБИКѓЃЌддЄМЦЪЙгУФъЯоВЛБфЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌБћЙЋЫОИУЯюЮоаЮзЪВњгк2ЁС10ФъгІЬЏЯњЕФН№ЖюЮЊЭђдЊЁЃ

A.508

B.500

C.600

D.3000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

112ЁЂЕЅЯюбЁдёЬт 2010Фъ10дТЃЌЖЋДѓЙЋЫОвдвЛЬЈЕБФъЙКШыЕФЩшБИгыКуЭЈЙЋЫОЕФвЛЯюзЈРћШЈНЛЛЛЁЃЩшБИЕФеЫУцджЕЮЊ20ЭђдЊЃЌелОЩЮЊ4ЭђдЊЃЌвбЬсМѕжЕзМБИ2ЭђдЊЃЌЙЋдЪМлжЕ10ЭђдЊЁЃЖЋДѓЙЋЫОСэЯђКуЭЈЙЋЫОжЇИЖвјааДцПю6ЭђдЊЁЃМйЩшИУНЛЛЛОпгаЩЬвЕЪЕжЪЃЌдіжЕЫАЫАТЪЮЊ17%ЁЃЖЋДѓЙЋЫОгІШЗШЯЕФзЪВњзЊШУЫ№ЪЇЮЊЭђдЊЁЃ

A.4

B.12

C.8

D.1

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

113ЁЂЕЅЯюбЁдёЬт МзЙЋЫОГжгаБћЙЋЫО70%ЕФЙЩШЈЃЌНижЙЕН2010ФъФЉЃЌИУЯюГЄЦкЙЩШЈЭЖзЪЕФеЫУцгрЖюЮЊ650ЭђдЊЃЌ2011Фъ4дТ1ШеЃЌБћЙЋЫОаћИцЗЂЗХЯжН№ЙЩРћ50ЭђдЊЃЌБћЙЋЫО2011ФъЖШЗЂЩњОЛПїЫ№1000ЭђдЊЁЃ2011ФъФЉЃЌМзЙЋЫОЖдИУЯюЭЖзЪМЦЬсМѕжЕзМБИ20ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌдђ2011ФъФЉМзЙЋЫОИУЯюГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕЮЊЭђдЊЁЃ

A.0

B.630

C.20

D.-20

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

114ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюФПжаЃЌЪєгкШУЖЩЦѓвЕзЪВњЪЙгУШЈШЗШЯЪеШыЕФга

A.Н№ШкЦѓвЕШУЖЩЯжН№ЪЙгУШЈАДЦкМЦЬсЕФРћЯЂЪеШы

B.ГіЪлЙЬЖЈзЪВњЫљШЁЕУЕФЪеШы

C.КЯЭЌдМЖЈАДЯњЪлЪеШывЛЖЈБШР§ЪеШЁЕФзЈРћШЈЪЙгУЗбЪеШы

D.зЊШУЩЬБъЪЙгУШЈЪеШЁЕФЪЙгУЗбЪеШы

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

115ЁЂЕЅЯюбЁдёЬт МзЙЋЫОГжгаBЙЋЫО30%ЕФЦеЭЈЙЩШЈЃЌНижЙЕН2011ФъФЉИУЯюГЄЦкЙЩШЈЭЖзЪеЫЛЇгрЖюЮЊ280ЭђдЊЃЌ2011ФъФЉИУЯюЭЖзЪМѕжЕзМБИгрЖюЮЊ12ЭђдЊЃЌBЙЋЫО2011ФъЗЂЩњОЛПїЫ№1000ЭђдЊЃЌМзЙЋЫОЖдBЙЋЫОУЛгаЦфЫћГЄЦкШЈвцЁЃ2011ФъФЉМзЙЋЫОЖдBЙЋЫОЕФГЄЦкЙЩШЈЭЖзЪЕФПЦФПгрЖюгІЮЊЭђдЊЁЃ

A.0

B.12

C.-20

D.-8

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

116ЁЂЕЅЯюбЁдёЬт МзЙЋЫО2009Фъ12дТ25ШежЇИЖМлПю3060ЭђдЊ(КЌвбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћ90ЭђдЊ)ШЁЕУвЛЯюЙЩШЈЭЖзЪЃЌЛЎЗжЮЊПЩЙЉГіЪлН№ШкзЪВњЃЌНЛвзЙ§ГЬжаМзЙЋЫОСэЗЂЩњНЛвзЗбгУ15ЭђдЊЃЌвбгУвјааДцПюжЇИЖЁЃ2009Фъ12дТ28ШеЃЌЪеЕНЯжН№ЙЩРћ90ЭђдЊЁЃ2009Фъ12дТ31ШеЃЌИУЯюЙЩШЈЭЖзЪЕФЙЋдЪМлжЕЮЊ3157.5ЭђдЊЁЃ2010Фъ1дТЃЌМзЙЋЫОГіЪлИУЙЩШЈЭЖзЪЃЌШЁЕУМлПю4157.5ЭђдЊЃЌМйЖЈВЛПМТЧЫљЕУЫАЕШЦфЫћвђЫиЃЌдђДІжУЪБМЦШыЭЖзЪЪевцЕФН№ЖюЮЊЭђдЊЁЃ

A.1000

B.1172.5

C.172.5

D.125

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

117ЁЂЕЅЯюбЁдёЬт ФГЙЩЗнгаЯоЙЋЫОгк2011Фъ1дТ1ШеелМлЗЂаа4ФъЦкЃЌЕНЦквЛДЮЛЙБОИЖЯЂЕФЙЋЫОеЎШЏЃЌеЎШЏУцжЕЮЊ100ЭђдЊЃЌЦБУцФъРћТЪЮЊ10%ЃЌЗЂааМлИёЮЊ90ЭђдЊЁЃеЎШЏелМлВЩгУЪЕМЪРћТЪЗЈЬЏЯњЃЌМйЖЈЪЕМЪРћТЪЪЧ12%ЁЃИУеЎШЏ2011ФъЖШШЗШЯЕФРћЯЂЗбгУЮЊЭђдЊЁЃ

A.6.5

B.10

C.10.8

D.7.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

118ЁЂЖрЯюбЁдёЬт ЯТСаЙигкЪеШыШЗШЯЕФБэЪіжаЃЌе§ШЗЕФга

A.КЯЭЌЛђавщМлПюЕФЪеШЁВЩгУЕнбгЗНЪНЃЌШчЗжЦкЪеПюЯњЪлЩЬЦЗЃЌЪЕжЪЩЯОпгаШкзЪаджЪЕФЃЌгІЕБАДеегІЪеЕФКЯЭЌЛђавщМлПюЕФЙЋдЪМлжЕШЗЖЈЯњЪлЩЬЦЗЪеШыН№Жю

B.ТєЗННіНіЮЊСЫЕНЦкЪеЛиЛѕПюЖјБЃСєЩЬЦЗЕФЗЈЖЈВњШЈЃЌдђЯњЪлГЩСЂЃЌЯргІЕФЪеШыгІгшвдШЗШЯ

C.гыЭЌвЛЯюЯњЪлгаЙиЕФЪеШыКЭГЩБОгІдкЭЌвЛЛсМЦЦкМфгшвдШЗШЯ;ГЩБОВЛФмПЩППМЦСПЃЌЯрЙиЕФЪеШывВВЛФмШЗШЯ

D.ЯњЪлЩЬЦЗЩцМАЯжН№елПлЕФЃЌгІЕБАДееПлГ§ЯжН№елПлКѓЕФН№ЖюШЗЖЈЯњЪлЩЬЦЗЪеШыН№Жю

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

119ЁЂЕЅЯюбЁдёЬт 2009Фъ1дТ1ШеЃЌГЄГЧЙЋЫОЮЊЦф50УћжаВувдЩЯЙмРэШЫдБУПШЫЪкгш500ЗнЙЩЦБдіжЕШЈЃЌетаЉШЫдБДг2009Фъ1дТ1ШеЦ№БиаыдкИУЙЋЫОСЌајЗўЮё4ФъЃЌ2012Фъ12дТ31ШеЦ№ИљОнЙЩМлЕФдіГЄЗљЖШЛёЕУЯжН№ЃЌИУдіжЕШЈгІдк2014Фъ12дТ31ШежЎЧАааЪЙЭъБЯЁЃГЄГЧЙЋЫОЪкгшШеЙЩЦБдіжЕШЈЕФЙЋдЪМлжЕЮЊ5дЊЃЌНижС2010ФъФЉРлЛ§ШЗШЯИКеЎ150000дЊЃЌдк2011Фъга10ШЫРыжАЃЌдЄМЦ2012ФъУЛгаРыжАЃЌ2011ФъФЉЙЩЦБдіжЕШЈЕФЙЋдЪМлжЕЮЊ12дЊЃЌИУЯюЙЩЗнжЇИЖЖд2011ФъЕБЦкЙмРэЗбгУЕФгАЯьН№ЖюКЭ2011ФъФЉИУЯюИКеЎЕФРлЛ§Н№ЖюЪЧдЊЁЃ

A.30000ЃЌ225000

B.30000ЃЌ180000

C.90000ЃЌ240000

D.75000ЃЌ225000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

120ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЖдБћЙЋЫОНјааЭЖзЪЃЌГжЙЩБШР§ЮЊ70%ЁЃНижЙЕН2009ФъФЉИУЯюГЄЦкЙЩШЈЭЖзЪеЫЛЇгрЖюЮЊ650ЭђдЊЃЌ2010ФъФЉИУЯюЭЖзЪЕФМѕжЕзМБИгрЖюЮЊ20ЭђдЊЃЌБћЙЋЫО2010ФъЗЂЩњПїЫ№1000ЭђдЊЁЃ2010ФъФЉМзЙЋЫОЁАГЄЦкЙЩШЈЭЖзЪЁБЕФеЫУцМлжЕгІЮЊЭђдЊЁЃ

A.0

B.630

C.20

D.-20

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

121ЁЂЕЅЯюбЁдёЬт ЖЋЗчЙЋЫО2009Фъ9дТГѕдіМгвЛЯюЩшБИЃЌИУЯюЩшБИджЕ88000дЊЃЌдЄМЦПЩЪЙгУ8ФъЃЌОЛВажЕЮЊ8000дЊЃЌВЩгУжБЯпЗЈМЦЬселОЩЁЃжС2011ФъФЉЃЌЖдИУЯюЩшБИНјааМьВщКѓЃЌЙРМЦЦфПЩЪеЛиН№ЖюЮЊ59750дЊЃЌМѕжЕВтЪдКѓЃЌИУЙЬЖЈзЪВњЕФелОЩЗНЗЈЁЂФъЯоКЭОЛВажЕЕШОљВЛБфЁЃдђ2012ФъгІМЦЬсЕФЙЬЖЈзЪВњелОЩЖюЮЊдЊЁЃ

A.10000

B.8250

C.11391.3

D.9000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

122ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЭЖзЪадЗПЕиВњЕФШЗШЯКЭГѕЪММЦСПЕФБэЪіЃЌВЛе§ШЗЕФЪЧЁЃ

A.ЭтЙКЕФЭЖзЪадЗПЕиВњАДееЙКТђМлПюЁЂЯрЙиЫАЗбКЭПЩжБНгЙщЪєгкИУзЪВњЕФЦфЫћжЇГіШЗШЯГЩБО

B.здааНЈдьЭЖзЪадЗПЕиВњЕФГЩБОЃЌгЩНЈдьИУЯюзЪВњДяЕНПЩЪЙгУзДЬЌЧАЫљЗЂЩњЕФБивЊжЇГіЙЙГЩ

C.ЦѓвЕЙКШыЗПЕиВњЃЌЪЙгУвЛЖЮЪБМфжЎКѓдйИФЮЊГізтЛђгУгкзЪБОдіжЕЕФЃЌЙКШыЪБгІЕБШЗШЯЮЊЭЖзЪадЗПЕиВњ

D.ЗЧЛѕБвадзЪВњНЛЛЛШЁЕУЕФЭЖзЪадЗПЕиВњАДееЗЧЛѕБвадзЪВњНЛЛЛзМдђЕФЙцЖЈДІРэ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

123ЁЂЕЅЯюбЁдёЬт 2011Фъ3дТ24ШеЃЌМзЙЋЫОвдвЛЬЈЩшБИгыввЙЋЫОНЛЛЛвЛХњПтДцЩЬЦЗЃЌИУЩшБИЯЕ2009Фъ4дТЙКШыЃЌдМлЮЊ300ЭђдЊЃЌвбЬселОЩЮЊ80ЭђдЊЃЌЙЬЖЈзЪВњМѕжЕзМБИЮЊ10ЭђдЊЃЌЙЋдЪМлжЕЮЊ250ЭђдЊ;ввЙЋЫОПтДцЩЬЦЗЕФеЫУцМлжЕЮЊ160ЭђдЊЃЌЙЋдЪМлжЕ(МЦЫАМлИё)ЮЊ200ЭђдЊЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃМзЙЋЫОгкНЛЛЛЕБШеЪеЕНввЙЋЫОжЇИЖЕФвјааДцПю58.5ЭђдЊ(ЦфжаВЙМл50ЭђдЊЃЌдіжЕЫАЯњЯюЫАКЭНјЯюЫАВюЖю8.5ЭђдЊ)ЁЃМйЖЈИУНЛЛЛОпгаЩЬвЕЪЕжЪЃЌВЛПМТЧГ§діжЕЫАвдЭтЕФЦфЫћЯрЙиЫАЗбЁЃМзЙЋЫОдкИУЯюЗЧЛѕБвадзЪВњНЛЛЛЪБгІШЗШЯЕФЪевцЮЊЭђдЊЁЃ

A.16

B.30

C.40

D.50

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

124ЁЂЕЅЯюбЁдёЬт 2008Фъ1дТ1ШеЃЌAЙЋЫОНЋЦфвЛЖАаДзжТЅзтСоИјBЙЋЫОЪЙгУЃЌВЂвЛжБВЩгУГЩБОФЃЪННјааКѓајМЦСПЃЌФъзтН№ЮЊ70ЭђдЊЃЌзтСоЦкЮЊ5ФъЁЃ2010Фъ1дТ1ШеЃЌAЙЋЫОШЯЮЊИУЯюЗПЕиВњОпБИСЫВЩгУЙЋдЪМлжЕФЃЪНМЦСПЕФЬѕМўЃЌОіЖЈНЋИУЯюЭЖзЪадЗПЕиВњДгГЩБОФЃЪНзЊЛЛЮЊЙЋдЪМлжЕФЃЪННјааМЦСПЁЃИУЯюЗПЕиВњЕФдМлЮЊ800ЭђдЊЃЌвбМЦЬселОЩ200ЭђдЊЃЌЮДМЦЬсМѕжЕзМБИЁЃБфИќЕБШеЃЌИУЯюЗПЕиВњЕФЙЋдЪМлжЕЮЊ850ЭђдЊЁЃ2010Фъ12дТ31ШеЃЌИУЯюЗПЕиВњЕФЙЋдЪМлжЕЮЊ900ЭђдЊЁЃВЛПМТЧЫљЕУЫАЕШЦфЫћвђЫиЃЌИУЯюЗПЕиВњЖдAЙЋЫО2010ФъЖШЫ№вцЕФгАЯьН№ЖюЮЊЭђдЊЁЃ

A.50

B.70

C.370

D.120

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

125ЁЂЖрЯюбЁдёЬт ЯТСаИїЯюжаЃЌВЛЪєгкгыЦѓвЕжизщгаЙиЕФжБНгжЇГіЕФга

A.СєгУжАЙЄИкЧАХрбЕ

B.зддИЧВЩЂжЇГі

C.аТЯЕЭГЭЖШыжЇГі

D.аТгЊЯњЭјТчЭЖзЪ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

126ЁЂЖрЯюбЁдёЬт ЯТСаЙигкЛђгаЪТЯюЕФЫЕЗЈжаЃЌе§ШЗЕФга

A.ЦѓвЕГаЕЃЕФжизщвхЮёТњзуЛђгаЪТЯюШЗШЯдЄМЦИКеЎЙцЖЈЕФЃЌгІЕБШЗШЯдЄМЦИКеЎ

B.ЦѓвЕгІЕБАДеегыжизщгаЙиЕФжБНгжЇГіШЗШЯдЄМЦИКеЎ

C.гыжизщгаЙиЕФжБНгжЇГіАќРЈСєгУжАЙЄИкЧАЕФХрбЕЁЂЪаГЁЕФЭЦЙуЁЂаТЯЕЭГКЭгЊЯњЭјТчЭЖШыЕФжЇГі

D.ЦѓвЕдкжизщвЕЮёЙ§ГЬжаГаЕЃжизщвхЮёЕФЃЌгІЕБШЗШЯдЄМЦИКеЎ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

127ЁЂЕЅЯюбЁдёЬт МзЫНСЂвНдКЪеЕНAвНвЉЙЋЫООшдљЕФвЉЦЗвЛХњЃЌЗЂЦБзЂУїЕФМлжЕЮЊ30ЭђдЊЃЌОшдљавщЙцЖЈИУХњвЉЦЗгУгкСйДВвНбЇЁЃМзЫНСЂвНдКЪеЕНAвНвЉЙЋЫООшдљЕФвЉЦЗвбОбщЪеШыПтЁЃдђМзЫНСЂвНдКе§ШЗЕФЛсМЦДІРэЪЧЁЃ

A.НшМЧ“ДцЛѕ”ПЦФП30ЭђдЊЃЌДћМЧ“ОшдљЪеШы——ЯоЖЈадЪеШы”ПЦФП30ЭђдЊ

B.НшМЧ“ДцЛѕ”ПЦФП30ЭђдЊЃЌДћМЧ“ОшдљЪеШы——ЗЧЯоЖЈадЪеШы”ПЦФП30ЭђдЊ

C.НшМЧ“ЙЬЖЈзЪВњ”ПЦФП30ЭђдЊЃЌДћМЧ“ОшдљЪеШы——ЯоЖЈадЪеШы”ПЦФП30ЭђдЊ

D.НшМЧ“ПтДцЩЬЦЗ”ПЦФП30ЭђдЊЃЌДћМЧ“ОшдљЪеШы——ЗЧЯоЖЈадЪеШы”ПЦФП30ЭђдЊ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

128ЁЂЕЅЯюбЁдёЬт 2ЁС10Фъ3дТ1ШеЃЌAЙЋЫОШЁЕУ3ФъЦкзЈУХНшПю1000ЭђдЊжБНггУгкЕБШеПЊЙЄНЈдьЕФАьЙЋТЅЃЌФъРћТЪЮЊ8.4%ЁЃ2ЁС10ФъРлМЦЗЂЩњНЈдьжЇГі800ЭђдЊЃЌ2ЁС11Фъ1дТ1ШеЃЌИУЙЋЫОгжШЁЕУвЛАуНшПю1500ЭђдЊЃЌФъРћТЪЮЊ7%ЃЌЕБЬьЗЂЩњНЈдьжЇГі500ЭђдЊЃЌЩЯЪіжЇГіОљвдНшШыПюЯюжЇИЖ(AЙЋЫОЮоЦфЫћвЛАуНшПю)ЁЃИУЙЄГЬЯюФПгк2ЁС11Фъ5дТ1ШежС2ЁС11Фъ8дТ31ШеЗЂЩњЗЧе§ГЃжаЖЯЃЌЙЄГЬгк2ЁС11ФъФъФЉДяЕНдЄЖЈПЩЪЙгУзДЬЌЁЃдђ2ЁС11ФъНшПюЗбгУЕФзЪБОЛЏН№ЖюЮЊ()ЭђдЊЁЃ

A.70

B.25.2

C.98

D.105

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

129ЁЂЕЅЯюбЁдёЬт ЙигкИЈжњЗбгУвдМАвђЭтБвНшПюЖјЗЂЩњЕФЛуЖвВюЖюЃЌЯТСаЫЕЗЈжаВЛе§ШЗЕФЪЧЁЃ

A.дкзЪБОЛЏЦкМфФкЃЌЭтБвзЈУХНшПюБОН№МАРћЯЂЕФЛуЖвВюЖюЃЌгІЕБгшвдзЪБОЛЏЃЌМЦШыЗћКЯзЪБОЛЏЬѕМўЕФзЪВњГЩБО

B.дкзЪБОЛЏЦкМфФкЃЌЭтБвзЈУХНшПюБОН№МАРћЯЂЕФЛуЖвВюЖюЕФМЦЫуВЛгызЪВњжЇГіЯрЙвЙГ

C.зЈУХНшПюЗЂЩњЕФИЈжњЗбгУЃЌдкЫљЙКНЈЛђепЩњВњЕФЗћКЯзЪБОЛЏЬѕМўЕФзЪВњДяЕНдЄЖЈПЩЪЙгУзДЬЌЛђепПЩЯњЪлзДЬЌжЎЧАЗЂЩњЕФЃЌгІЕБдкЗЂЩњЪБИљОнЦфЗЂЩњЖюгшвдзЪБОЛЏЃЌМЦШыЗћКЯзЪБОЛЏЬѕМўЕФзЪВњЕФГЩБО

D.зЈУХНшПюЗЂЩњЕФИЈжњЗбгУЃЌдкМЦЫуЦфзЪБОЛЏН№ЖюЪБгІгызЪВњжЇГіЯрЙвЙГ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

130ЁЂЕЅЯюбЁдёЬт 2009Фъ1дТ1ШеЃЌAЙЋЫОвд2000ЭђдЊЕФЖдМлШЁЕУBЙЋЫО30%ЕФЙЩШЈЃЌВЩгУШЈвцЗЈКЫЫуЁЃ2009ФъBЙЋЫОЪЕЯжОЛРћШѓ50ЭђдЊЃЌ2010Фъ5дТ20ШеЃЌBЙЋЫОаћИцЗжХфЯжН№ЙЩРћ100ЭђдЊЃЌ2010ФъЯТАыФъЃЌОМУЛЗОГЕФБфЛЏЖдBЙЋЫОЕФОгЊЛюЖЏВњЩњжиДѓВЛРћгАЯьЃЌЕБФъBЙЋЫОЗЂЩњОЛПїЫ№20ЭђдЊЁЃAЙЋЫОгк2010ФъФЉЖдИУЯюГЄЦкЙЩШЈЭЖзЪНјааМѕжЕВтЪдЃЌЦфПЩЪеЛиН№ЖюЮЊ1500ЭђдЊЃЌВЛПМТЧЦфЫћвђЫиЃЌдђ2010Фъ12дТ31ШеЃЌИУГЄЦкЙЩШЈЭЖзЪгІМЦЬсЕФМѕжЕзМБИЮЊЭђдЊЁЃ

A.509

B.479

C.470

D.0

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

131ЁЂЕЅЯюбЁдёЬт AЙЋЫО2010Фъ3дТ1ШеПЊЪМздааПЊЗЂГЩБОЙмРэШэМўЃЌдкбаОПНзЖЮЗЂЩњВФСЯЗбгУ25ЭђдЊЃЌПЊЗЂНзЖЮЗЂЩњПЊЗЂШЫдБЙЄзЪ145ЭђдЊЃЌИЃРћЗб25ЭђдЊЃЌжЇИЖзтН№41ЭђдЊЁЃПЊЗЂНзЖЮЕФжЇГіТњзузЪБОЛЏЬѕМўЁЃ2010Фъ3дТ16ШеЃЌAЙЋЫОГЩЙІПЊЗЂИУГЩБОЙмРэШэМўЃЌВЂвРЗЈЩъЧыСЫзЈРћЃЌжЇИЖзЂВсЗб1.2ЭђдЊЃЌТЩЪІЗб2.3ЭђдЊЃЌAЙЋЫО2010Фъ3дТ20ШеЮЊЯђЩчЛсеЙЪОЦфГЩБОЙмРэШэМўЃЌЬиОйАьСЫДѓаЭаћДЋЛюЖЏЃЌЗЂЩњЗбгУЙВ49ЭђдЊЃЌдђAЙЋЫОИУЯюЮоаЮзЪВњЕФШыеЫМлжЕгІЮЊЭђдЊЁЃ

A.243.5

B.214.5

C.219.5

D.3.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

132ЁЂЕЅЯюбЁдёЬт ФГУёМфЗЧгЊРћзщжЏ2012ФъФъГѕЁАЯоЖЈадОЛзЪВњЁБПЦФПгрЖюЮЊ200ЭђдЊЁЃ2012ФъФъФЉгаЙиПЦФПДћЗНгрЖюШчЯТЃКЁАОшдљЪеШыЁЊЁЊЯоЖЈадЪеШыЁБ800ЭђдЊЁЂЁАеўИЎВЙжњЪеШыЁЊЁЊЯоЖЈадЪеШыЁБ150ЭђдЊЃЌВЛПМТЧЦфЫћвђЫиЃЌ2012ФъФъФЉУёМфЗЧгЊРћзщжЏЛ§ДцЕФЯоЖЈадОЛзЪВњЮЊЭђдЊЁЃ

A.1150

B.1000

C.350

D.950

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

133ЁЂЕЅЯюбЁдёЬт ЯТСагаЙиЭСЕиЪЙгУШЈЛсМЦДІРэЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЁЃ

A.здааПЊЗЂНЈдьГЇЗПЕШНЈжўЮяЕФЭСЕиЪЙгУШЈгыНЈжўЮягІЗжБ№НјааЬЏЯњКЭелОЩ

B.ЭтЙКЭСЕиЪЙгУШЈМАНЈжўЮяжЇИЖЕФМлПюгІЕБдкНЈжўЮягыЭСЕиЪЙгУШЈжЎМфНјааЗжХф

C.ЭтЙКЭСЕиЪЙгУШЈМАНЈжўЮяжЇИЖЕФМлПюФбвддкНЈжўЮягыЭСЕиЪЙгУШЈжЎМфНјааЗжХфЕФЃЌгІЕБШЋВПзїЮЊЙЬЖЈзЪВњ

D.ЭтЙКЭСЕиЪЙгУШЈМАНЈжўЮяжЇИЖЕФМлПюФбвддкНЈжўЮягыЭСЕиЪЙгУШЈжЎМфНјааЗжХфЕФЃЌгІЕБШЋВПзїЮЊЮоаЮзЪВњ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

134ЁЂЕЅЯюбЁдёЬт 2005Фъ12дТ15ШеЃЌМзЙЋЫОЙКШывЛЬЈВЛашвЊАВзАМДПЩЭЖШыЪЙгУЕФЩшБИЃЌЫќЕФдМлЮЊ1230ЭђдЊЃЌИУЩшБИдЄМЦЪЙгУФъЯоЮЊ10ФъЃЌдЄМЦОЛВажЕЮЊ30ЭђдЊЃЌВЩгУЦНОљФъЯоЗЈМЦЬселОЩ;2009Фъ12дТ31ШеЃЌОЙ§МьВщЃЌИУЩшБИЕФПЩЪеЛиН№ЖюЮЊ560ЭђдЊЃЌдЄМЦЩаПЩЪЙгУФъЯоЮЊ5ФъЃЌдЄМЦОЛВажЕЮЊ20ЭђдЊЃЌелОЩЗНЗЈВЛБфЁЃ2010ФъЖШИУЩшБИгІМЦЬсЕФелОЩЖюЮЊЭђдЊЁЃ

A.90

B.108

C.120

D.144

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

135ЁЂЖрЯюбЁдёЬт ЮвЙњФГЦѓвЕЕФМЧеЫБОЮЛБвЮЊИлБвЃЌдђЯТСаЫЕЗЈжаВЛе§ШЗЕФга

A.ИУЦѓвЕвдИлБвМЦМлКЭНсЫуЕФНЛвзЪєгкЭтБвНЛвз

B.ИУЦѓвЕвдШЫУёБвМЦМлКЭНсЫуЕФНЛвзЪєгкЭтБвНЛвз

C.ИУЦѓвЕЦкФЉБрБЈЕФВЦЮёБЈБэгІЕБелЫуЮЊШЫУёБв

D.ИУЦѓвЕЦкФЉВЩгУИлБвБржЦБЈБэЃЌВЛашвЊелЫу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

136ЁЂЕЅЯюбЁдёЬт AЙЋЫО2010Фъ9дТ1ШездааНЈдьЩњВњгУЩшБИвЛЬЈЃЌЙКШыЙЄГЬЮязЪМлПюЮЊ500ЭђдЊЃЌНјЯюЫАЖюЮЊ85ЭђдЊЃЌвбШЋВПСьгУ;СьгУЩњВњгУдВФСЯГЩБО3ЭђдЊЃЌдНјЯюЫАЖюЮЊ0.51ЭђдЊ;СьгУздВњВњЦЗГЩБО5ЭђдЊЃЌМЦЫАМлИёЮЊ6ЭђдЊЃЌдіжЕЫАЫАТЪЮЊ17%;жЇИЖЦфЫћЯрЙиЗбгУ92ЭђдЊЁЃ2010Фъ10дТ16ШеЭъЙЄЭЖШыЪЙгУЃЌдЄМЦЪЙгУФъЯоЮЊ5ФъЃЌдЄМЦОЛВажЕЮЊ40ЭђдЊЁЃдкВЩгУЫЋБЖгрЖюЕнМѕЗЈМЦЬселОЩЕФЧщПіЯТЃЌИУЯюЩшБИ2011ФъгІЬселОЩЮЊЭђдЊЁЃ

A.240

B.144

C.134.4

D.224

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

137ЁЂЕЅЯюбЁдёЬт AЙЋЫОгк2011Фъ3дТвд7000ЭђдЊШЁЕУBЙЋЫО30%ЕФЙЩШЈЃЌВЂЖдЫљШЁЕУЕФЭЖзЪВЩгУШЈвцЗЈКЫЫуЃЌгк2011ФъШЗШЯЖдBЙЋЫОЕФЭЖзЪЪевц500ЭђдЊЁЃ2012Фъ4дТЃЌAЙЋЫОгжЭЖзЪ7500ЭђдЊШЁЕУBЙЋЫОСэЭт30%ЕФЙЩШЈЃЌДгЖјШЁЕУЖдBЙЋЫОЕФПижЦШЈЁЃМйЖЈAЙЋЫОдкШЁЕУЖдBЙЋЫОЕФГЄЦкЙЩШЈЭЖзЪвдКѓЃЌBЙЋЫОВЂЮДаћИцЗЂЗХЯжН№ЙЩРћЛђРћШѓЁЃ2011Фъ3дТКЭ2012Фъ4дТAЙЋЫОЖдBЙЋЫОЭЖзЪЪБЃЌBЙЋЫОПЩБцШЯОЛзЪВњЙЋдЪМлжЕЗжБ№ЮЊ18500ЭђдЊКЭ24000ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌдђ2012Фъ4дТдйДЮЭЖзЪжЎКѓЃЌAЙЋЫОЖдBЙЋЫОГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕЮЊЭђдЊЁЃ

A.13700

B.7500

C.13500

D.15000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

138ЁЂЖрЯюбЁдёЬт ЙигквдЗЧЯжН№зЪВњЧхГЅеЎЮёЃЌЯТСаЫЕЗЈжае§ШЗЕФЪЧ

A.ЗЧЯжН№зЪВњЪєгкдіжЕЫАгІЫАЯюФПЕФЃЌдђеЎЮёжизщРћЕУгІЮЊзЊШУЗЧЯжН№зЪВњЕФКЌЫАЙЋдЪМлжЕгыжизщеЎЮёеЫУцМлжЕЕФВюЖю

B.еЎЮёШЫвдЙЬЖЈзЪВњЧхГЅеЎЮёЃЌгІНЋЙЬЖЈзЪВњЕФЙЋдЪМлжЕгыИУЯюЙЬЖЈзЪВњеЫУцМлжЕЕФВюЖюзїЮЊзЊШУЙЬЖЈзЪВњЕФЫ№вцДІРэ;ЧхРэЗбгУгІГхМѕеЎЮёжизщРћЕУ

C.еЎЮёШЫвдеЎШЏЧхГЅеЎЮёЪБЃЌгІНЋЯрЙиН№ШкзЪВњЕФЙЋдЪМлжЕгыеЫУцМлжЕЕФВюЖюЃЌзїЮЊзЊШУН№ШкзЪВњЕФРћЕУЛђЫ№ЪЇДІРэ;ЯрЙиН№ШкзЪВњЕФЙЋдЪМлжЕгыжизщеЎЮёЕФеЫУцМлжЕЕФВюЖюЃЌзїЮЊеЎЮёжизщРћЕУ

D.еЎЮёШЫвдПтДцВФСЯЧхГЅеЎЮёЃЌгІЪгЭЌЯњЪлНјааКЫЫуЃЌШЁЕУЕФЪеШызїЮЊжїгЊвЕЮёЪеШыДІРэ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

139ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЭЈЙ§ЖЈЯђдіЗЂЦеЭЈЙЩЃЌШЁЕУввЙЋЫО30%ЕФЙЩШЈЁЃИУЯюНЛвзжаЃЌМзЙЋЫОЖЈЯђдіЗЂЙЩЗнЕФЪ§СПЮЊ2000ЭђЙЩ(УПЙЩУцжЕ1дЊЃЌЙЋдЪМлжЕЮЊ2дЊ)ЃЌЗЂааЙЩЗнЙ§ГЬжаЯђжЄШЏГаЯњЛњЙЙжЇИЖгЖН№МАЪжајЗбЙВМЦ50ЭђдЊЁЃГ§ЗЂааЙЩЗнЭтЃЌМзЙЋЫОЛЙГаЕЃСЫввЙЋЫОдеЎЮё500ЭђдЊ(ЮДРДЯжН№СїСПЯжжЕ)ЁЃШЁЕУЭЖзЪЪБЃЌввЙЋЫОЙЩЖЋДѓЛсвбЭЈЙ§РћШѓЗжХфЗНАИЃЌМзЙЋЫОПЩШЁЕУ200ЭђдЊЁЃМзЙЋЫОЖдввЙЋЫОГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОЮЊЭђдЊЁЃ

A.3900

B.4050

C.4380

D.4300

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

140ЁЂЖрЯюбЁдёЬт 2010Фъ7дТ1ШеМзЙЋЫОздЖЁЙЋЫОЙКТђЙмРэЯЕЭГШэМўЃЌКЯЭЌМлПюЮЊ5000ЭђдЊЃЌПюЯюЗжЮхДЮжЇИЖЃЌЦфжаКЯЭЌЧЉЖЉжЎШежЇИЖЙКТђМлПюЕФ20%ЃЌЦфгрПюЯюЗжЫФДЮздДЮФъЦ№УПФъ7дТ1ШежЇИЖ1000ЭђдЊЁЃЙмРэЯЕЭГШэМўЙКТђМлПюЕФЯжжЕЮЊ4546ЭђдЊЃЌелЯжТЪЮЊ5%ЁЃИУШэМўвбгкЕБШеДяЕНПЩЪЙгУзДЬЌЃЌдЄМЦЪЙгУ5ФъЃЌдЄМЦОЛВажЕЮЊСуЃЌВЩгУжБЯпЗЈЬЏЯњЁЃЯТСаИїЯюЙигкМзЙЋЫОЖдЙмРэЯЕЭГШэМўЛсМЦДІРэЕФБэЪіжаЃЌВЛе§ШЗЕФга

A.УПФъЪЕМЪжЇИЖЕФЙмРэЯЕЭГШэМўМлПюМЦШыЕБЦкЫ№вц

B.ЙмРэЯЕЭГШэМўзд8дТ1ШеЦ№дк5ФъФкЦНОљЬЏЯњМЦШыЫ№вц

C.ЙмРэЯЕЭГШэМўШЗШЯЮЊЮоаЮзЪВњВЂАД5000ЭђдЊНјааГѕЪММЦСП

D.ЙмРэЯЕЭГШэМўКЯЭЌМлПюгыЙКТђМлПюЯжжЕжЎМфЕФВюЖюдкИЖПюЦкЯоФкЗжЬЏМЦШыЫ№вц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

141ЁЂЖрЯюбЁдёЬт ЯТСагаЙиеЎЮёжизщЕФЫЕЗЈжаЃЌВЛе§ШЗЕФЪЧ

A.дкеЎЮёжизщжаЃЌШєЩцМАЖрЯюЗЧЯжН№зЪВњЃЌгІвдЗЧЯжН№зЪВњЕФЙЋдЪМлжЕЮЊЛљДЁНјааЗжХф

B.аоИФЦфЫћеЎЮёЬѕМўКѓЃЌеЎШЈШЫЩцМАЛђгагІЪеН№ЖюЕФЃЌМЦШыжизщКѓеЎШЈЕФШыеЫМлжЕ

C.аоИФЦфЫћеЎЮёЬѕМўКѓЃЌШєеЎШЈШЫЮДРДгІЪеН№ЖюДѓгкгІЪееЎШЈЕФеЫУцМлжЕЃЌЕЋаЁгкгІЪееЎШЈеЫУцгрЖюЕФЃЌгІНЋЮДРДгІЪеН№ЖюДѓгкгІЪееЎШЈеЫУцМлжЕЕФВюЖюЃЌМЦШызЪБОЙЋЛ§

D.дкЛьКЯжизщЗНЪНЯТЃЌеЎЮёШЫКЭеЎШЈШЫдкНјааеЫЮёДІРэЪБЃЌвЛАуЯШПМТЧвдЯжН№ЧхГЅЃЌШЛКѓЪЧвдЗЧЯжН№зЪВњЛђвдеЎЮёзЊЮЊзЪБОЗНЪНЧхГЅЃЌзюКѓВХЪЧаоИФЦфЫћеЎЮёЬѕМў

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

142ЁЂЖрЯюбЁдёЬт ЯТСаЙигкеЎЮёжизщЛсМЦДІРэЕФБэЪіжаЃЌе§ШЗЕФга

A.еЎЮёШЫвдЗЧЯжН№зЪВњЕжГЅеЎЮёЕФЃЌеЎЮёШЫНЋжизщеЎЮёЕФеЫУцМлжЕДѓгкзЊШУЗЧЯжН№зЪВњЕФЙЋдЪМлжЕЕФВюЖюМЦШызЪБОЙЋЛ§

B.еЎЮёШЫвдеЎзЊЙЩЗНЪНЕжГЅеЎЮёЕФЃЌеЎШЈШЫНЋжизщеЎЮёЕФеЫУцМлжЕДѓгкЯрЙиЙЩЗнЙЋдЪМлжЕЕФВюЖюМЦШызЪВњМѕжЕЫ№ЪЇ

C.еЎЮёШЫвдеЎзЊЙЩЗНЪНЕжГЅеЎЮёЕФЃЌеЎЮёШЫНЋжизщеЎЮёЕФеЫУцМлжЕДѓгкЯрЙиЙЩЗнЕФЙЋдЪМлжЕЕФВюЖюМЦШыгЊвЕЭтЪеШы

D.еЎЮёШЫвдаоИФЦфЫћеЎЮёЬѕМўНјааеЎЮёжизщЕФЃЌеЎШЈШЫЩцМАЛђгагІЪеН№ЖюЕФЃЌВЛгшвдШЗШЯЃЌЪЕМЪЗЂЩњЪБЃЌМЦШыЕБЦкЫ№вц

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

143ЁЂЕЅЯюбЁдёЬт МзЁЂввСНЙЋЫООљЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌМзЙЋЫОгк2ЁС12Фъ1дТ1ШеНЋвЛХњдВФСЯЖдввЙЋЫОНјааГЄЦкЙЩШЈЭЖзЪЃЌеМввЙЋЫО60%ЕФЙЩШЈЁЃЭЖГіЕФдВФСЯеЫУцгрЖюЮЊ2500ЭђдЊЃЌЙЋдЪМлжЕЮЊ2750ЭђдЊ;ЭЖзЪЪБввЙЋЫОПЩБцШЯОЛзЪВњЙЋдЪМлжЕЮЊ5500ЭђдЊЁЃМйЩшМзЁЂввЙЋЫОВЛДцдкЙиСЊЙиЯЕЃЌЪєгкЗЧЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂЁЃдђМзЙЋЫОЭЖзЪЪБГЄЦкЙЩШЈЭЖзЪЕФШыеЫМлжЕЮЊЭђдЊЁЃ

A.3300

B.2750

C.2500

D.3217.5

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

144ЁЂЖрЯюбЁдёЬт ЯТСаЫЕЗЈжаЃЌе§ШЗЕФга

A.зЪВњИКеЎБэШеЃЌгаШЗдфжЄОнБэУїЮДРДЦкМфКмПЩФмЛёЕУзуЙЛЕФгІФЩЫАЫљЕУЖюгУРДЕжПлПЩЕжПлднЪБадВювьЕФЃЌгІЕБШЗШЯвдЧАЦкМфЮДШЗШЯЕФЕнбгЫљЕУЫАзЪВњ

B.зЪВњИКеЎБэШеЃЌгаШЗдфжЄОнБэУїЮДРДЦкМфПЩФмЛёЕУзуЙЛЕФгІФЩЫАЫљЕУЖюгУРДЕжПлПЩЕжПлднЪБадВювьЕФЃЌгІЕБШЗШЯвдЧАЦкМфЮДШЗШЯЕФЕнбгЫљЕУЫАИКеЎ

C.ЕБФГЯюНЛвзЭЌЪБОпга“ИУЯюНЛвзВЛЪЧЦѓвЕКЯВЂ”КЭ“НЛвзЗЂЩњЪБМШВЛгАЯьЛсМЦРћШѓвВВЛгАЯьгІФЩЫАЫљЕУЖю(ЛђПЩЕжПлПїЫ№)”СНИіЬиеїЪБЃЌИУЯюНЛвзжавђзЪВњЛђИКеЎЕФГѕЪМШЗШЯЫљВњЩњЕФПЩЕжПлднЪБадВювьВЛШЗШЯЕнбгЫљЕУЫАзЪВњ

D.ЕБФГЯюНЛвзЭЌЪБОпга“ИУЯюНЛвзВЛЪЧЦѓвЕКЯВЂ”КЭ“НЛвзЗЂЩњЪБМШВЛгАЯьЛсМЦРћШѓвВВЛгАЯьгІФЩЫАЫљЕУЖю”СНИіЬиеїЪБЃЌИУЯюНЛвзжавђзЪВњЛђИКеЎЕФГѕЪМШЗШЯЫљВњЩњЕФПЩЕжПлднЪБадВювьвЊШЗШЯЕнбгЫљЕУЫАзЪВњ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

145ЁЂЕЅЯюбЁдёЬт МзЙЋЫОЕФЙмРэВПУХгк20ЁС7Фъ12дТЕздіМгЩшБИвЛЯюЃЌИУЯюЩшБИджЕ21000дЊЃЌдЄМЦОЛВажЕТЪЮЊ5%ЃЌдЄМЦПЩЪЙгУ5ФъЃЌВЩгУФъЪ§змКЭЗЈМЦЬселОЩЁЃжС20ЁС9ФъФЉЃЌдкЖдИУЯюЩшБИНјааМьВщКѓЃЌЙРМЦЦфПЩЪеЛиН№ЖюЮЊ7200дЊЃЌдђИУЯюЙЬЖЈзЪВњЖдМзЙЋЫО20ЁС9ФъЖШЫАЧАРћШѓЕФгАЯьЪ§ЮЊдЊЁЃ

A.1830

B.7150

C.6100

D.780

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

146ЁЂЕЅЯюбЁдёЬт ЯТСаИїЯюжаЃЌФмЙЛАДееЁЖЦѓвЕЛсМЦзМдђЕк12КХ--еЎЮёжизщЁЗЕФЙцЖЈНјааЛсМЦДІРэЕФЪЧЁЃ

A.еЎЮёШЫЗЂааЕФПЩзЊЛЛеЎШЏАДе§ГЃЬѕМўзЊЛЛЮЊЙЩШЈ

B.еЎЮёШЫЦЦВњЧхЫуЪБвдЕЭгкеЎЮёеЫУцМлжЕЕФЯжН№ЧхГЅеЎЮё

C.еЎЮёШЫЗЂЩњВЦЮёРЇФбЕФЧщПіЯТвдвЛЯюМлжЕЕЭгкеЎЮёеЫУцМлжЕЕФЙЬЖЈзЪВњЕжГЅеЎЮё

D.еЎЮёШЫНшШыаТеЎвдГЅЛЙОЩеЎ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

147ЁЂЖрЯюбЁдёЬт ФИЙЋЫОКЌгаЪЕжЪЩЯЙЙГЩЖдзгЙЋЫО(ОГЭтОгЊ)ОЛЭЖзЪЕФЭтБвЛѕБвадЯюФПЕФЧщПіЯТЃЌдкБржЦКЯВЂВЦЮёБЈБэЪБЃЌгІЗжБ№вдЯТ(www.TopSage.com)ддђБржЦЕжЯњЗжТМЁЃ

A.ЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПвдФИЙЋЫОЛђзгЙЋЫОЕФМЧеЫБОЮЛБвЗДгГЃЌдђИУЭтБвЛѕБвадЯюФПВњЩњЕФЛуЖвВюЖюгІзЊШы“ЭтБвБЈБэелЫуВюЖю”

B.ЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПвдФИЁЂзгЙЋЫОЕФМЧеЫБОЮЛБввдЭтЕФЛѕБвЗДгГЃЌдђгІНЋФИЁЂзгЙЋЫОДЫЯюЭтБвЛѕБвадЯюФПВњЩњЕФЛуЖвВюЖюЯрЛЅЕжЯњЃЌВюЖюМЦШы“ЭтБвБЈБэелЫуВюЖю”

C.ШчЙћКЯВЂВЦЮёБЈБэжаИїзгЙЋЫОжЎМфвВДцдкЪЕжЪЩЯЙЙГЩЖдСэвЛзгЙЋЫО(ОГЭтОгЊ)ОЛЭЖзЪЕФЭтБвЛѕБвадЯюФПЃЌдкБржЦКЯВЂВЦЮёБЈБэЪБгІБШееЩЯУцABбЁЯюддђДІРэ

D.ЪЕжЪЩЯЙЙГЩЖдзгЙЋЫООЛЭЖзЪЕФЭтБвЛѕБвадЯюФПвдФИЙЋЫОЛђзгЙЋЫОЕФМЧеЫБОЮЛБвЗДгГЃЌдђИУЭтБвЛѕБвадЯюФПВњЩњЕФЛуЖвВюЖюгІзЊШыВЦЮёЗбгУ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

148ЁЂЕЅЯюбЁдёЬт ЙигкЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂаЮГЩЕФГЄЦкЙЩШЈЭЖзЪЃЌЯТСаБэЪіжае§ШЗЕФЪЧЁЃ

A.ГѕЪМЭЖзЪГЩБОвЛАуЮЊжЇИЖЕФЯжН№ЁЂзЊШУЗЧЯжН№зЪВњМАЫљГаЕЃеЎЮёЕФеЫУцМлжЕ

B.КЯВЂЗНШЁЕУЕФОЛзЪВњеЫУцМлжЕгыжЇИЖЖдМлеЫУцМлжЕ(ЛђЗЂааЙЩЗнУцжЕзмЖю)ЕФВюЖюЃЌгІЯШЕїећзЪБОЙЋЛ§(зЪБОвчМлЛђЙЩБОвчМл)ЃЌзЪБОЙЋЛ§(зЪБОвчМлЛђЙЩБОвчМл)ВЛзуГхМѕдйЕїећСєДцЪевц

C.жБНгЯрЙиЗбгУОљгІМЦШыГѕЪМЭЖзЪГЩБО

D.ЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂЃЌЪЧжИВЮгыКЯВЂЕФИїЗНдкКЯВЂКѓЪмЭЌвЛЗНЛђЯрЭЌЕФЖрЗНзюжеПижЦЃЌЧвИУПижЦВЂЗЧднЪБадЕФ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

149ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЙЬЖЈзЪВњГѕЪМШыеЫМлжЕЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЃЈЃЉЁЃ

AЁЂКЫЕчеОКЫЩшЪЉЦѓвЕЙЬЖЈзЪВњЕФдЄМЦЦњжУЗбгУгІАДЦфЯжжЕМЦШыЙЬЖЈзЪВњГЩБО

BЁЂЦѓвЕжЇИЖЕФгыЫљЙКТђЩњВњОгЊгУЙЬЖЈзЪВњЃЈЖЏВњЃЉЯрЙиЕФдіжЕЫАВЛМЦШыЙЬЖЈзЪВњЕФГЩБО

CЁЂЭЖзЪепЭЖШыЕФЙЬЖЈзЪВњЃЌАДееЭЖзЪКЯЭЌЛђавщдМЖЈЕФМлжЕМгЩЯгІжЇИЖЕФЯрЙиЫАЗбзїЮЊШыеЫМлжЕЃЌЕЋКЯЭЌЛђавщдМЖЈЕФМлжЕВЛЙЋдЪЕФГ§Эт

DЁЂвдвЛБЪПюЯюЙКШыЖрЯюУЛгаЕЅЖРБъМлЕФЙЬЖЈзЪВњЃЌгІЕБАДееИїЯюЙЬЖЈзЪВњЕФеЫУцМлжЕБШР§ЖдзмГЩБОНјааЗжХфЃЌЗжБ№ШЗЖЈИїЯюЙЬЖЈзЪВњЕФГЩБО

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

150ЁЂЖрЯюбЁдёЬт ЯТСаЯюФПжаЃЌгІШЗШЯЕнбгЫљЕУЫАИКеЎЕФга

A.ЙЬЖЈзЪВњеЫУцМлжЕДѓгкЦфМЦЫАЛљДЁ

B.ПЩЙЉГіЪлН№ШкзЪВњеЫУцМлжЕДѓгкЦфМЦЫАЛљДЁ

C.дЄМЦИКеЎеЫУцМлжЕДѓгкЦфМЦЫАЛљДЁ

D.дЄЪееЫПюеЫУцМлжЕДѓгкЦфМЦЫАЛљДЁ

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

151ЁЂЕЅЯюбЁдёЬт КуЭЈЙЋЫО2010Фъ1дТ1ШеЗЂаа3ФъЦкУцжЕЮЊ7500ЭђдЊЕФеЎШЏЃЌЦБУцФъРћТЪЮЊ6%ЃЌЙЋЫОАД7916ЭђдЊЕФМлИёвчМлГіЪлЃЌЪЕМЪРћТЪЮЊ4%ЃЌШчЙћЙЋЫОУПФъМЦЯЂвЛДЮВЂАДЪЕМЪРћТЪЗЈЬЏЯњЃЌКуЭЈЙЋЫОдк2011Фъ12дТ31ШеШЗШЯРћЯЂЗбгУЮЊЭђдЊЁЃ

A.321.97

B.311.31

C.133.36

D.234

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

152ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЙЬЖЈзЪВњЕФгаЙиКЫЫуЃЌБэЪіВЛе§ШЗЕФЪЧЁЃ

A.ЩњВњГЕМфЕФЙЬЖЈзЪВњШеГЃаоРэЗбгУгІЕБМЦШыЙмРэЗбгУ

B.ЙЬЖЈзЪВњЖЈЦкМьВщЗЂЩњЕФДѓаоРэЗбгУЃЌЗћКЯзЪБОЛЏЬѕМўЕФгІЕБМЦШыЙЬЖЈзЪВњГЩБО

C.ХЬПїЙЬЖЈзЪВњЃЌгІЭЈЙ§“ЙЬЖЈзЪВњЧхРэ”ПЦФПКЫЫу

D.ХЬгЏЙЬЖЈзЪВњЃЌгІЭЈЙ§“вдЧАФъЖШЫ№вцЕїећ”ПЦФПКЫЫу

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

153ЁЂЕЅЯюбЁдёЬт МзЩЯЪаЙЋЫО2ЁС11Фъ1дТ4ШеЃЌДгввЙЋЫОЙКТђвЛЯюзЈРћШЈЃЌМзЙЋЫОгыввЙЋЫОавщВЩгУЗжЦкИЖПюЗНЪНжЇИЖПюЯюЁЃКЯЭЌЙцЖЈЃЌИУЯюзЈРћШЈЕФМлПюЮЊ8000000дЊЃЌУПФъФЉИЖПю2000000дЊЃЌ4ФъИЖЧхЃЌМзЙЋЫОЕБШежЇИЖЯрЙиЫАЗб10000дЊЁЃвбжЊ(P/SЃЌ5%ЃЌ4)=0.8227;(P/AЃЌ5%ЃЌ4)=3.5460ЁЃдђМзЙЋЫОЙКТђИУЯюзЈРћШЈЕФШыеЫМлжЕЮЊдЊЁЃ

A.8100000

B.7990000

C.7092000

D.7102000

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

154ЁЂЕЅЯюбЁдёЬт ЯТСаЙигкЙЩЗнжЇИЖЛсМЦДІРэЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧЁЃ

A.вдЯжН№НсЫуЕФЙЩЗнжЇИЖдкЕШД§ЦкФкЕФУПИізЪВњИКеЎБэШевдШЈвцЙЄОпЕФЙЋдЪМлжЕжиаТМЦСПЃЌШЗШЯГЩБОЗбгУКЭгІИЖжАЙЄаНГъ

B.ЙЩЗнжЇИЖавщжаЙцЖЈЕФЬѕПюКЭЬѕМўвЛОШЗЖЈВЛЕУБфИќ

C.çрМДПЩааШЈЕФЙЩЗнжЇИЖЭтЃЌЦѓвЕдкЪкгшШеВЛашзїЛсМЦДІРэ

D.ЛЛШЁжАЙЄЗўЮёЕФШЈвцНсЫуЕФЙЩЗнжЇИЖЃЌгІЕБАДееЪкгшШеШЈвцЙЄОпЕФЙЋдЪМлжЕМЦШыГЩБОЗбгУКЭзЪБОЙЋЛ§

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт

155ЁЂЕЅЯюбЁдёЬт МзЦѓвЕЖдФГвЛЯюЩњВњЩшБИНјааИФСМЃЌИУЩњВњЩшБИдМлЮЊ1000ЭђдЊЃЌвбЬселОЩ500ЭђдЊЃЌИФСМжаЗЂЩњИїЯюжЇГіЙВМЦ100ЭђдЊЁЃИФСМЪББЛЬцЛЛВПЗжЕФеЫУцМлжЕЮЊ20ЭђдЊЁЃдђИУЯюЙЬЖЈзЪВњЕФШыеЫМлжЕЮЊЭђдЊЁЃ

A.1000

B.1100

C.580

D.600

ЕуЛїВщПДД№АИ

БОЬтД№АИЃКЮЂаХЩЈЯТЗНЖўЮЌТыМДПЩДђАќЯТдиЭъећДјД№АИНтЮіАцЁЖЁяжаМЖЛсМЦзЪИёЁЗЛђЁЖжаМЖЛсМЦзЪИёЃКЛсМЦЪЕЮёЁЗЬтПт