������롶��ע����ʦ�����

������롶ע����ʦ������������������أ����߲���

1���ʴ���

�����⣺

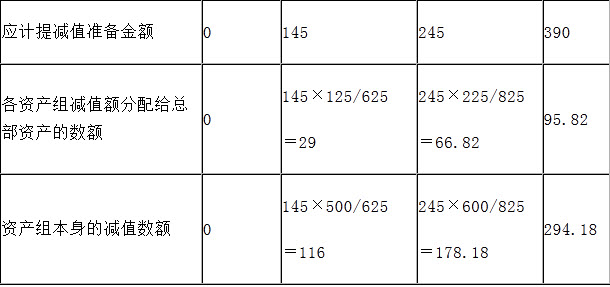

�ɷ�����˾(���¼�ƴ�˾)ӵ����ҵ�ܲ��ʲ�����������������(A.B.C����������)�����϶�Ϊ�����ʲ��顣2×10��ĩ�ܲ��ʲ��������ʲ���������ֵ�ֱ�Ϊ400��Ԫ��400��Ԫ��500��Ԫ��600��Ԫ�����������ߵ�ʹ�������ֱ�Ϊ5�ꡢ10���15�ꡣ

���������������������IJ�Ʒ�г��������ң�ͬ���Ʒ��Ϊ�����������Ӷ����²�Ʒ�������������ز��㣬���ܴ���ʣ��ʹ���������߳��ּ�ֵ��������ĩ���м�ֵ���ԡ��ڼ�ֵ���Թ����У�һ���칫¥�������ֵ�����ں�����һ�µĻ����Ϸ�̯�����ʲ��飬���̯�����Ը��ʲ���������ֵ��ʣ��ʹ��������Ȩƽ������������ֵ��Ϊ��̯�����ݡ�

����ֵ���Լ���ȷ���������ʲ���(A.B.C����������)�Ŀ��ջؽ��ֱ�Ϊ460��Ԫ��480��Ԫ��580��Ԫ��

Ҫ��

(1)�ֱ�����ܲ��ʲ����ʲ���Ӧ����ļ�ֵ�����;

(2)���Ƽ����ֵ�����йػ�Ʒ�¼��(���е�λ����Ԫ��ʾ)

����鿴��

����𰸣�(1)�����ܲ��ʲ����ʲ���Ӧ����ļ�ֵ��

��������������(1)�����ܲ��ʲ����ʲ���Ӧ����ļ�ֵ��

���ȣ����ܲ��ʲ����ú����ķ������������ʲ���;Ȼ��Ƚϸ��ʲ���Ŀ��ջؽ���������ֵ������ʲ�����ʲ���ֵ�����ܲ��ʲ����ʲ���֮����䡣����������±���

(2)�йػ�Ʒ�¼���£�

�裺�ʲ���ֵ��ʧ 390

�����̶��ʲ���ֵ��—�ܲ��ʲ�(�칫¥) 95.82

—B������ 116

—C������ 178.18

2���ʴ���

�Ϸ���˾Ϊһ�ֻ�������ҵ����Ҫ����A��B��C�����ֻ���Ʒ���Ϸ���˾2009����й��������£�

(1)�Ϸ���˾��������2009��11���ƶ���һ��ҵ������ƻ�����ҵ������ƻ�����Ҫ�������£���2010��1��1������

C���ֻ����Ϻ����ֻ��з��ܲ�������������;����C���ֻ�������Ա������150�ˣ����������ܼ������Ǹɵ�50��ת��

�����ܲ��з����������⣬����100�˶��������ˡ����ݱ�����Ա����ְλ�������������أ��Ϸ���˾��һ���Ը���

������Ա����ͬ���IJ���������֧������500��Ԫ��C���ֻ������߹ر�֮�գ����õij��������ڿգ���������ͬ��

�����ƽ������ⷽ������C���ֻ������Ĺ̶��ʲ��Ƚ�ת�����Ϸ���˾�����IJֿ⣬����������ij�ֻ�������˾��

����ҵ������ƻ�����2009��12��2�վ��Ϸ���˾���»���������12��3�ն���档2009��12��31�գ�����ҵ������

�ƻ���δʵ��ʵʩ��Ա�����������֧����δ֧����Ϊ��ʵʩ����ҵ������ƻ����Ϸ���˾Ԥ�Ʒ�������֧������ʧ

�������Ա����֧��������500��Ԫ�����У���ԸDzɢ��225��Ԫ��ǿ��Dzɢ��275��Ԫ;������������ͬ��֧��Υ

Լ��30��Ԫ;������C��Ʒ�����Ĺ̶��ʲ���ת�����ֿ⽫���������4��Ԫ;������Ա�����뱱���ܲ����³����ĺ�

���з�������Ƹ��Ŀ���������ɱ�3��Ԫ;���ƹ��¿��ֻ������뵱�������������Խ�����������2000��Ԫ��

(2)2009��11��28�գ��Ϸ���˾���ҹ�˾ǩ�����ɳ�����ͬ��Լ����2010��2��15����ÿ��400Ԫ�ļ۸����ҹ�˾�ṩB��

�ֻ�1�������ܰ��ڽ������Ϸ���˾Ӧ���ܼۿ�(������ֵ˰��)��30%֧��ΥԼ���Ϸ���˾��B���ֻ���档

2009��12��ĩ���Ϸ���˾������B���ֻ�ʱ��ԭ���ϼ۸�ͻȻ���ǣ�Ԥ������B���ֻ��ĵ�λ�ɱ�Ϊ500Ԫ���ٶ�����

�����˰�Ѻ����۷��á�

(3)2009��6��25�գ�����˾(Ϊ�Ϸ���˾���ӹ�˾)�������������3200��Ԫ������Ϊ3�ꡣ�����»������Ϸ���˾Ϊ

����˾���������д����ṩȫ�����������2009��7��1�շ��ţ�������Ϊÿ��20�ա�12��31�գ�����˾��Ӫ״������

��Ԥ�Ʋ����ڻ������ѡ�

Ҫ��

(1)��������(1)���ж���Щ�����Ϸ���˾ҵ�������йص�ֱ��֧��������������������Ӧȷ�ϵ�Ԥ�Ƹ�ծ��

(2)��������(1)�������Ϸ���˾��ҵ������ƻ�������2009��������ܶ�Ľ���������ػ�Ʒ�¼��

(3)��������(2)��(3)���ж��Ϸ���˾�Ƿ�Ӧ��������Щ����������ص�����ȷ��ΪԤ�Ƹ�ծ����ȷ�ϣ�����Ԥ�Ƹ�ծ

����ѹ���������������ػ�Ʒ�¼;�粻ȷ�ϣ�˵�����ɡ�

�ο��𰸣�(1)�Ϸ���˾ҵ�������йص�ֱ��֧���У��������Ա����֧��������500��Ԫ;��������������ͬ��֧��ΥԼ��

30��Ԫ;����������ȷ�ϵ�Ԥ�Ƹ�ծ���Ϊ530��Ԫ������Ŀ�з�����������C���ֻ������Ĺ̶��ʲ���ת�������ֿ⽫����

����ѡ������з�������Ƹ��Ŀ�������ӳɱ�����ݹ��¿��ֻ��������Ĺ��Ѿ��������������йص�ֱ��֧���С�

(2)��ҵ������ƻ������ٵ�2009��������ܶ�Ľ��=30+500=530(��Ԫ)����ط�¼Ϊ��

�裺��������30

����Ԥ�Ƹ�ծ30

�裺��������500

����Ӧ��ְ��н��500

(3)����(2)ִ�к�ͬ����ʧ=(500-400)×1=100(��Ԫ);��ִ�к�ͬ����ʧ=400×30%=120(��Ԫ)������Ӧִ�к�ͬ����ط�¼

��

�裺Ӫҵ��֧��100

����Ԥ�Ƹ�ծ100

����(3)����Ҫȷ��Ԥ�Ƹ�ծ�����䲻����Ԥ�Ƹ�ծȷ���������������ڱ������������к�ͬ���������Ҫ�е��������Σ�����

���еı������������˾��δ���������к�ͬ���������˵�����ҵδ������е�DZ�ڷ��գ����Բ���Ҫȷ��Ԥ�Ƹ�ծ��

26���ɷ�����˾(�����³�“��˾”)Ϊ���й�˾��2011����2012�귢������ؽ����������£�

(1)2011��7��30�գ���˾��Ӧ��A��˾�˿�10000��Ԫ��A��˾ǩ��ծ�������ͬ����ͬ�涨��A��˾����ӵ�е�һ����

��д��¥��һ��ɹ����۽����ʲ���������ծ��;A��˾�ڽ�д��¥�Ϳɹ����۽����ʲ�����Ȩת������˾��˫��ծ

Ȩծ����塣

2011��8��l0�գ�A��˾���ڽ�д��¥�Ϳɹ����۽����ʲ�����Ȩת������˾��ͬ�գ���˾������ծȨ�Ѽ���Ļ���

��Ϊ500��Ԫ;A��˾���ڽ�д��¥���������Ϊ5000��Ԫ��δ�����ֵ�������ʼ�ֵΪ6000��Ԫ;A��˾�ÿɹ�����

�����ʲ����������Ϊ2000��Ԫ����^91�������ʼ�ֵ�䶯Ϊ500��Ԫ�����ʼ�ֵΪ3000��Ԫ��

��˾��ȡ�õĽ����ʲ�����Ϊ�ɹ����۽����ʲ����㡣

(2)��˾ȡ���ڽ�д��¥��ί��ij����а��̼������졣��2012��1��1���ۼ��·�������֧��900��Ԫ��2012��1��

1�գ���д��¥�ﵽԤ����ʹ��״̬����������ʲ���ת������

���ڸ�д��¥����˾��B��˾��2011��11��11��ǩ������ͬ������д��¥��������B��˾����ͬ�涨����������

2012��1��1�տ�ʼ������Ϊ5��;�����Ϊ300��Ԫ��ÿ�����֧������˾Ԥ�Ƹ�д��¥��ʹ������Ϊ30�꣬Ԥ�ƾ���

ֵΪ�㡣

2012��12��31�գ���˾�յ����300��Ԫ��ͬ�գ���д��¥�Ĺ��ʼ�ֵΪ7000��Ԫ��

(3)2011��12��31�գ��ɹ����۽����ʲ����ʼ�ֵΪ2900��Ԫ(�����������ʼ�ֵ����)��2012��12��20�գ���˾��ծ

������ȡ�õĿɹ����۽����ʲ����ۣ�ȡ�����д��3500��Ԫ��

(4)�����������£�

�ټٶ���˾Ͷ���Է��ز����ù��ʼ�ֵģʽ���к���������

�ڼٶ����������˰��Ӱ�졣

Ҫ��

(1)�����˾��A��˾ծ�����������Ӧȷ�ϵ����沢������ػ�Ʒ�¼��

(2)����A��˾���˾ծ�����������Ӧȷ�ϵ����沢������ػ�Ʒ�¼��

(3)�����˾д��¥��2012��Ӧȷ�ϵĹ��ʼ�ֵ�䶯���沢������ػ�Ʒ�¼��

(4)���Ƽ�˾2012����ȡд��¥������ػ�Ʒ�¼��

(5)�����˾ת�ÿɹ����۽����ʲ���������Ͷ�����沢������ػ�Ʒ�¼��

����鿴��

����𰸣�(1)��˾��A��˾ծ�����������Ӧȷ�ϵ�����=(10

��������������(1)��˾��A��˾ծ�����������Ӧȷ�ϵ�����=(10000-500)-(6000+3000)=500(��Ԫ)��Ӧȷ��Ӫҵ��֧��500��Ԫ��

�裺�ڽ�����6000

�ɹ����۽����ʲ�——�ɱ�3000

������500

Ӫҵ��֧��500

����Ӧ���˿�10000

(2)A��˾���˾ծ�����������Ӧȷ�ϵ�ծ����������(Ӫҵ������)=10000-(6000+3000)=1000(��Ԫ)��Ӧȷ���ڽ�д��¥ת��

����(Ӫҵ������)=6000-5000=1000(��Ԫ)��Ӧȷ�Ͽɹ����۽����ʲ�ת������(Ͷ������)=(3000-2000)+500=1500(��Ԫ)��

�裺Ӧ���˿�10000

�����ڽ�����5000

�ɹ����۽����ʲ�——�ɱ�1500

——���ʼ�ֵ�䶯500

Ͷ������1000

Ӫҵ������——ծ����������1000

Ӫҵ������——���÷������ʲ�����1000

�裺�ʱ�����——�����ʱ�����500

����Ͷ������500

(3)2012��1��1�գ���д��¥�������ֵ=6000+900=6900(��Ԫ)��2012��Ӧȷ�Ϲ��ʼ�ֵ�䶯����=7000-6900=100(��Ԫ)��

�裺Ͷ���Է��ز�——���ʼ�ֵ�䶯100

�������ʼ�ֵ�䶯����100

(4)�裺���д��300

��������ҵ������300

(5)��˾ת�ÿɹ����۽����ʲ���������Ͷ������=3500-2900-(3000-2900)=500(��Ԫ)��

�裺���д��3500

�ɹ����۽����ʲ�——���ʼ�ֵ�䶯100

�����ɹ����۽����ʲ�——�ɱ�3000

Ͷ������600

�裺Ͷ������100

�����ʱ�����——�����ʱ�����100

3������ѡ���� ������ĿӦ���ֽ��������еġ�֧������������ʻ�йص��ֽ���Ŀ�з�ӳ����()��

A������������֧�����ֽ�

B��֧���ij��ʷ���

C������ԭ������֧�����ֽ�

D�����ڸ�����̶��ʲ���֧�����ֽ�

E���黹���ڽ��ı���

����鿴��

����𰸣�A, B, D

������������𰸽��������⿼���֪ʶ���ǣ����ʻ�ֽ�������ѡ��C���ھ�Ӫ��ֽ�����;ѡ��E��Ӧ���롰����ծ����֧�����ֽ��С�

4������ѡ���� �����ӹ�˾�У�Ӧ�ų�����ĸ��˾�ϲ���Ʊ����ϲ���Χ֮�����()

A.������Ӫ��������Ȩ��Ϊ�������ӹ�˾

B.�����ӹ�˾

C.�������۳������ڳ������������Ȩ�����ʱ����ӹ�˾

D.�ѽ����������ٽ���������Ӫ���ӹ�˾

����鿴��

����𰸣�C

���������������

5������ѡ���� ���б�����Ŀ�У�Ӧ������Ӧ���˿�Ŀ���ֱ�����е��ǣ���

A.���ڽ��

B.Ӧ��ծȯ

C.Ӧ���˿�

D.�����Խ����ʲ�

����鿴��

����𰸣�D

���������ѡ��A��B��Ӧ������ϸ�˿�Ŀ���������У�ѡ��C��“Ӧ���˿�”��Ŀ��Ӧ����“Ӧ���˿�”��“Ԥ���˿�”��Ŀ��������ϸ��Ŀ����ĩ�跽���ϼ�������ȥ“������”��Ŀ���й�Ӧ���˿����Ļ�������ĩ����Ľ�����С�

6���ʴ���

��˾��2006��1��2�չ����ҹ�˾��1��1�շ��еĹ�˾ծȯ����ծȯ����ֵΪ1000��Ԫ��Ʊ������Ϊ10%������Ϊ5�꣬ÿ��ĩ��Ϣ�����ڻ�������ծȯͶ�ʱ���˾�綨Ϊ����������Ͷ�ʡ���˾֧�������1100��Ԫ����֧��������Ӷ��10��Ԫ��ӡ��˰2000Ԫ�������㣬��Ͷ�ʵ��ں�������Ϊ7.29%��

Ҫ��

�����������ϣ�������¼�˾����ҵ��Ļ�ƴ�����

(1)2006��������ծȯʱ;

(2)2006��ĩ������Ϣ����ʱ;

(3)2006��ĩ�ҹ�˾��ծ��״����Ԥ����ȫ����ִ�ծȯ�ı�Ϣ���������˾����ծȯ�Ŀ��ջؼ�ֵΪ1010��Ԫ;

(4)2007��ĩ������Ϣ����ʱ;

(5)2008�����˾����и�ծȯ����ͼ�����ı䣬���������������Ͷ���ط���Ϊ�ɹ����۽����ʲ����ط��൱���乫�ʼ�ֵΪ900��Ԫ��

(6)2008��ĩ������Ϣ����ʱ

(7)2008��ĩ��ծȯ�Ĺ��ʼ�ֵΪ700��Ԫ;

(8)2009��ĩ������Ϣ����ʱ;

(9)2009��ĩ�ҹ�˾�IJ���״����һ�����Ѵﵽ��ʵ��ֵ�����϶���ʱ�Ŀ��ջؼ�ֵΪ500��Ԫ;

(10)2010�����˾����ծȯ���ۣ��ۼ�Ϊ450��Ԫ���ٶ������˰��

����鿴��

����𰸣�(1)2006��������ծȯʱ;

�ٸó�����

��������������(1)2006��������ծȯʱ;

�ٸó���������Ͷ�ʵ����˳ɱ�=1100+10+0.2=1110.2(��Ԫ);

��2006�깺���ծȯʱ��

�裺����������Ͷ�ʨD�D�ɱ�1000

�D�D��Ϣ����110.2

��������1110.2

(2)2006��ĩ������Ϣ����ʱ;

������̯��ɱ��ٵ�����Ϣ�����Ʊ����Ϣ����ĩ̯��ɱ���

2006��1110.2080.93100.001091.13

��ע��

��=��×7.29%;

��=1000×10%

��=��+��-��

��ػ�Ʒ�¼���£�

�裺Ӧ����Ϣ100

��������������Ͷ�ʨD�D��Ϣ����19.07

Ͷ������80.93

(3)2006��ĩ�ҹ�˾��ծ��״����Ԥ����ȫ����ִ�ծȯ�ı�Ϣ���������˾����ծȯ�Ŀ��ջؼ�ֵΪ1010��Ԫ;���ڴ�ʱ��̯��ɱ�Ϊ1091.13��Ԫ����ȴ�ʱ�Ŀ��ջؼ�ֵ1010��Ԫ��������ֵ81.13��Ԫ����¼���£�

�裺�ʲ���ֵ��ʧ81.13

��������������Ͷ�ʼ�ֵ��81.13

(4)2007��ĩ������Ϣ����ʱ;

���������ջؼ�ֵ�ٵ�����Ϣ�����Ʊ����Ϣ����ĩ̯��ɱ���

2007��1010.0073.63100.00983.63

��ע��

��=��×7.29%;

��=1000×10%

��=��+��-��

��ػ�Ʒ�¼���£�

�裺Ӧ����Ϣ100

��������������Ͷ�ʨD�D��Ϣ����26.37

Ͷ������73.63

(5)2008�����˾����и�ծȯ����ͼ�����ı䣬���������������Ͷ���ط���Ϊ�ɹ����۽����ʲ����ط��൱���乫�ʼ�ֵΪ900��Ԫ��

�裺�ɹ����۽����ʲ��D�D�ɱ�1000

�D�D��Ϣ����64.76(=110.2-19.07-26.37)

�ʱ������D�D�����ʱ�����83.63

����������Ͷ�ʼ�ֵ��81.13

��������������Ͷ�ʨD�D�ɱ�1000

�D�D��Ϣ����64.76

�ɹ����۽����ʲ��D�D���ʼ�ֵ�䶯164.76

(6)2008��ĩ������Ϣ����ʱ

���������ʼ�ֵ�ٵ�����Ϣ�����Ʊ����Ϣ����ĩ̯��ɱ���

2008��900.0065.61100.00865.61

��ע��

��=��×7.29%;

��=1000×10%

��=��+��-��

��ػ�Ʒ�¼���£�

�裺Ӧ����Ϣ100

�����ɹ����۽����ʲ��D�D��Ϣ����34.39

Ͷ������65.61

(7)2008��ĩ��ծȯ�Ĺ��ʼ�ֵΪ700��Ԫ;

���ڴ�ʱ��̯��ɱ�Ϊ865.61��Ԫ����ȴ�ʱ�Ĺ��ʼ�ֵ700��Ԫ��������ֵ165.61��Ԫ�����ڴ�ʱû��֤�ݱ����˱�ֵ�Ƿ���ʱ״̬�����Ӧ�����ʼ�ֵ���˴�������¼���£�

�裺�ʱ������D�D�����ʱ�����165.61

�����ɹ����۽����ʲ��D�D���ʼ�ֵ�䶯165.61

(8)2009��ĩ������Ϣ����ʱ;

������̯��ɱ��ٵ�����Ϣ�����Ʊ����Ϣ�۵���̯��ɱ�����ĩ̯��ɱ�

2009��700.0051.03100.0048.97651.03

��ע��

��=��×7.29%;

��=1000×10%

��=��+��-��

��ػ�Ʒ�¼���£�

�裺Ӧ����Ϣ100

�����ɹ����۽����ʲ��D�D��Ϣ����48.97

Ͷ������51.03

(9)2009��ĩ�ҹ�˾�IJ���״����һ�����Ѵﵽ��ʵ��ֵ�����϶���ʱ�Ŀ��ջؼ�ֵΪ500��Ԫ;���ڴ�ʱ��̯��ɱ�Ϊ651.03��Ԫ����ȴ�ʱ�Ŀ��ջؼ�ֵ500��Ԫ��������ֵ151.03��Ԫ�����⣬��ʱ��“�ʱ������D�D�����ʱ�����”�Ľ跽���Ϊ249.24��Ԫ(=165.61+83.36)��������ʱ��ֵӦһ���϶�Ϊ��ʽ��ʧ�����崦�����£�

�裺�ʲ���ֵ��ʧ400.27(=151.03+249.24)

�����ʱ������D�D�����ʱ�����249.24

�ɹ����۽����ʲ��D�D���ʼ�ֵ�䶯151.03

(10)2010�����˾����ծȯ���ۣ��ۼ�Ϊ450��Ԫ���ٶ������˰�ѡ�

�裺���д��450

�ɹ����۽����ʲ��D�D��Ϣ����18.6

�D�D���ʼ�ֵ�䶯481.4(=164.76+165.61+151.03)

Ͷ������50(=450+18.6+481.4-1000)

�����ɹ����۽����ʲ��D�D�ɱ�1000

7������ѡ���� �������й涨����Ӱ�쵱��Ӫҵ�������()��

A��ȡ���Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ������Ľ�����

B�����ʼ�ֵģʽ������Ͷ���Է��ز���ĩ���ʼ�ֵ���½�

C����������ҵʵ�ʵķǻ������ʲ������У���������Ĺ��ʼ�ֵ�������ֵ�IJ��

D����ȷ�Ϲ���ֵ��ʧ�Ŀɹ�����ծ��Ͷ�ʹ��ʼ�ֵ������

����鿴��

����𰸣�C

������������𰸽�����ѡ��A����Ͷ�����棬ѡ��B���빫�ʼ�ֵ�䶯���棬ѡ��D����ʲ���ֵ��ʧ����������������Ŀ������Ӫҵ����

8������ѡ���� ����˵���У���ȷ����()��

A.���ʲ��ļ�˰����С�������ֵʱ��Ҫȷ�ϵ�������˰�ʲ�

B.�����ڲ�ծȨծ�������ڸ��𱨱����γɵĵ�������˰�ںϲ�������Ӧ�õ���

C.��ĩ��˰�ʱ䶯�Ե�������˰�ʲ��ĵ�����Ӧ��������˰����

D.ֱ�Ӽ���������Ȩ��ĵ�������˰�ʲ����������˰��ծ��Ӱ������˰����

����鿴��

����𰸣�B, D

���������ѡ��A��-��������ʲ��ļ�˰����С�������ֵʱ����Ӧ��˰��ʱ�Բ��죬��Ҫȷ�ϵ�������˰��ծ;ѡ��C����ĩ��˰�ʱ䶯�Ե�������˰�ʲ��ĵ���-�������Ӧ��������˰���ã�����ֱ�Ӽ���������Ȩ��Ľ���������صĵ�������˰�ʲ����������˰��ծ����������Ȩ�档

9������ѡ���� ���ڴ��ڶ���DZ����ͨ��ʱ������˵���в���ȷ����()��

A.Ӧ����������ÿ���������ϡ���ԵĴ�С

B.������ÿ������С�ڻ���ÿ�������ϡ����DZ����ͨ�ɣ���-������ϡ��ÿ������

C.������ÿ������Խ��ϡ����Խ��

D.��ҵ��ϡ����DZ����ͨ�ɲ�-��������ϡ��ÿ��������

����鿴��

����𰸣�C

���������������ÿ������ԽС��ϡ����Խ��ѡ��C����

10������ѡ���� �����й��ʲ���ծ�ļ�˰�����ı����У���ȷ���У���

A.�ʲ��ļ�˰������ָijһ���ʲ���δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ��

B.�ʲ��ļ�˰������ָ�ʲ��������ֵ��ȥδ���ڼ����Ӧ��˰���ö�ʱ����˰���涨����ֿ۵Ľ��

C.��ծ�ļ�˰������ָijһ�ծ��δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ��

D.��ծ�ļ�˰������ָ��ծ�������ֵ��ȥδ���ڼ����Ӧ��˰���ö�ʱ����˰���涨����ֿ۵Ľ��

E.Ӧ���˿��ȷ���볥��һ������²���Ӱ����ҵ�����棬Ҳ����Ӱ����Ӧ��˰���ö�

����鿴��

����𰸣�A, D, E

����������ʲ��ļ�˰������ָijһ���ʲ���δ���ڼ��˰ʱ����˰���涨����˰ǰ�۳��Ľ�ѡ��A��ȷ��ѡ��B����ȷ����ծ�ļ�˰������ָ��ծ�������ֵ��ȥδ���ڼ����Ӧ��˰���ö�ʱ����˰���涨����ֿ۵Ľ�ѡ��D��ȷ��ѡ��C����ȷ��

11���ʴ���

���ݹ�˾��2009��3��10����ÿ��5Ԫ�ļ۸�(�����繫˾����ÿ��0.2Ԫ�����浫��δ��ȡ���ֽ����)���繫˾���еĹ�Ʊ500��ɣ���֧��������3��Ԫ�����ݹ�˾��Ϊ�ɹ����۽����ʲ�����;3��12���յ��ֽ����;11��10�վ��ݹ�˾��ÿ��5.6Ԫ���۹�Ʊ300��ɣ�����˰��1.20��Ԫ;12��31�ոù�Ʊÿ���м�Ϊ5.3Ԫ;2010��7��26����ÿ��4.8Ԫ�����۹�Ʊ100��ɣ�����˰��2.80��Ԫ��

Ҫ��

���ƾ��ݹ�˾�йؿɹ����۽����ʲ��Ļ�Ʒ�¼��

����鿴��

����𰸣�(1)3��10�չ����Ʊʱ��

�裺�ɹ����۽�

��������������(1)3��10�չ����Ʊʱ��

�裺�ɹ����۽����ʲ�——�ɱ�2403(2500-100+3)

Ӧ�չ���100(500×0.2)

��������2503

(2)3��12���յ��ֽ������

�裺���д��100(500×0.2)

����Ӧ�չ���100

(3)11��10�վ�����ҵ���۹�Ʊ��

�裺���д��1678.8(300×5.6-1.2)

�����ɹ����۽����ʲ�——�ɱ�1441.8(2403×300÷500)

Ͷ������237

(4)12��31�գ�

�裺�ɹ����۽����ʲ�——���ʼ�ֵ�䶯98.8[200×5.3—(2403-1441.8)]

�����ʱ�����——�����ʱ�����98.8

(5)2010��7��26�ճ��۹�Ʊ��

�裺���д��477.2(100×4.8-2.8)

Ͷ������52.8

�����ɹ����۽����ʲ�——�ɱ�480.6[(2403-1441.8)×100/200]

——���ʼ�ֵ�䶯49.4(98.8×100/200)

�裺�ʱ�����——�����ʱ�����49.4

����Ͷ������49.4

12������ѡ����

������˾2012��1��1�������д��200��Ԫ���ҹ�˾��ԭ�ɶ���ȡ���ҹ�˾20%�Ĺ�Ȩ���ܹ����ҹ�˾��������Ӫ���߲����ش�Ӱ�죬�����ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ1200��Ԫ���������ֵ��ͬ��

2012��6��1�գ��ҹ�˾����������һ����Ʒ���۸�������˾��������Ʒ���ۼ�Ϊ600��Ԫ���ɱ�Ϊ300��Ԫ��δ����������������2012����ĩ������˾��������60%��

2012����ҹ�˾ʵ�־�����500��Ԫ�����沢�����ֽ����200��Ԫ������еĿɹ����۽����ʲ���ĩ���ʼ�ֵ����ʹ�ʱ���������100��Ԫ��������������Ȩ��䶯��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���й��ڳ�����˾2012��ȸ�������еĻ�ƴ���������ȷ���ǣ���

A.2012��1��1�գ�������˾Ӧȷ��Ӫҵ������40��Ԫ

B.�ҹ�˾��������ֽ������������˾Ӧ����ֹɱ���������ڹ�ȨͶ�ʵ������ֵ40��Ԫ

C.�ҹ�˾�ɹ����۽����ʲ����ʼ�ֵ������������˾��Ӧ��������Ӧ�Ĵ���

D.2012��12��31�գ�������˾���ҹ�˾���ڹ�ȨͶ�ʵ������ֵΪ296��Ԫ

����鿴��

����𰸣�C

������������ڹ�ȨͶ�ʲ���Ȩ�淨����ʱ����Ͷ�ʷ�ʵ�ֳ�����������������Ȩ��������䶯��Ͷ����ҵӦ��������ֹɱ����뱻Ͷ�ʵ�λ������������������Ȩ��������䶯�й����ڱ���ҵ�IJ��֣���Ӧ�������ڹ�ȨͶ�ʵ������ֵ��ͬʱ���ӻ�����ʱ�������ѡ��C����ȷ��

13������ѡ���� ϸ������������̬�ṹ�����������Ļ�����λ.���ϸ���ڹ�ѧ�����¿ɷ�Ϊ���¼����֣�����

A.ϸ��Ĥ��ϸ���ˣ�ϸ����

B.ϸ��Ĥ��ϸ���ˣ�ϸ����

C.ϸ��Ĥ�������壬Ⱦɫ��

����鿴��

����𰸣�A

���������������

14������ѡ���� ������Ŀ�У����ڻ������ʲ�����()��

A��Ӧ���˿�

B��Ԥ���˿�

C���ɹ����۽����ʲ�

D������������Ͷ��

E����ת����˾ծȯ

����鿴��

����𰸣�A, D

������������𰸽��������⿼���֪ʶ���ǣ��������ʲ���ǻ������ʲ��ı�����ѡ��B��Ԥ���˿����ճ������Է����ǻ��������Ʒ�������ϻ������ʲ��Ķ���;ѡ��C��E�������ڷǻ������ʲ���

15������ѡ����

����ѡ����(������20�⣬ÿ��1�֣���20�֡�ÿ��ֻ��һ����ȷ�𰸣����ÿ��ı�ѡ����ѡ��һ������Ϊ��ȷ�Ĵ𰸣��ڴ����Ӧλ������2BǦ����Ϳ��Ӧ�Ĵ𰸴��롣��д�����������Ч��)

(һ)��˾20×7��12��3�����ҹ�˾ǩ����Ʒ���ۺ�ͬ����ͬԼ������˾���ҹ�˾����A��Ʒ400������λ�ۼ�650Ԫ(������ֵ˰)����ֵ˰˰��Ϊ17%;�ҹ�˾Ӧ�ڼ�˾������Ʒ��1������֧������ҹ�˾�յ�A��Ʒ��3�������緢������������Ȩ�˻���A��Ʒ��λ�ɱ�Ϊ500Ԫ��

��˾��20×7��12��10�շ���A��Ʒ����������ֵ˰ר�÷�Ʊ��������ʷ���飬��˾����A��Ʒ���˻���Ϊ30%.��20×7��12��31��ֹ�����������۵�A��Ʒ��δ�����˻ء�

����˰���涨�����������յ��������ṩ�ġ����ߺ�����ֵ˰ר�÷�Ʊ���뵥��ʱ���ߺ�����ֵ˰ר�÷�Ʊ���������ٵ���Ӧ��˰���ö������˾���õ�����˰˰��Ϊ25%��Ԥ��δ���ڼ䲻����;��˾Ԥ��δ���ڼ��ܹ������㹻��Ӧ��˰���ö������ÿɵֿ���ʱ�Բ��졣

��˾��20×7��Ȳ��������ⱨ��ǰ��A��Ʒ��δ�����˻�;��20×8��3��3��ֹ��20×7����۵�A��Ʒʵ���˻���Ϊ35%.

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾������A��Ʒ��20��7��������ܶ��Ӱ����()

A.0

B.4.2��Ԫ

C.4.5��Ԫ

D.6��Ԫ

����鿴��

����𰸣�B

�����������˾������A��Ʒ��20��7��������ܶ��Ӱ��=400��(650-500)��(1-30%)=42000(Ԫ)

16������ѡ���� ������ʲ��ijɱ�������()��

A.����ۿ�

B.Ϊ�����²�Ʒ������������

C.ֱ�����˰��

D.ֱ�ӹ�����ʹ�����ʲ��ﵽԤ����;��������רҵ�����

E.ֱ�ӹ�����ʹ�����ʲ��ﵽԤ����;�������IJ��Է�

����鿴��

����𰸣�A, C, D, E

�����������������ʲ�����ɱ���������ۿ���˰���Լ�ֱ�ӹ�����ʹ�����ʲ��ﵽԤ����;������������֧�������У�ֱ�ӹ�����ʹ�����ʲ��ﵽԤ����;������������֧������ʹ�����ʲ��ﵽԤ����;��������רҵ������á����������ʲ��Ƿ��ܹ������������õķ��õȡ�

17������ѡ���� ��ҵ������ƹ��Ʊ��ʱ�����и���Ŀ�в���Ҫ�ڻ�Ʊ�����ע����¶����()

A.��ƹ��Ʊ��������

B.��ƹ��Ʊ�����ۻ�Ӱ����

C.��ƹ��Ʊ��������

D.��ƹ��Ʊ���Ե��������Ӱ����

����鿴��

����𰸣�B

���������������

18������ѡ���� ���������У����ϻ����Ϣ����������Ҫ�����()

A.���ڱ��ھ�Ӫ���𣬽��ѴﵽԤ��ʹ��״̬�Ĺ��̽�����Ϣ֧�������ʱ���

B.�Թ̶��ʲ����ü����۾ɷ������۾�

C.�Ա������۵���Ʒ�����Ʒ����������

D.��Ӧ���˿���ỵ����

E.�Դ����ĩ�Ƽ۲��ð��ɱ���ɱ��־�ֵ��ͷ�����

����鿴��

����𰸣�B, C, D, E

���������������Ҫ����ָ�ڴ���ijһ����������ڼ��ִ��������ɹ�ѡ��ʱ�������ԱӦ���ֽ�����̬�Ⱥ����ķ������л�ƴ����������ټƻƿ��ܵ��ʲ������棬���Ԥ�ƿ��ܵĸ�ծ�����ú���ʧ��������ѡ��A�����ڱ��ھ�Ӫ״�����Ѷ����ѴﵽԤ����ʹ��״̬�Ĺ��̽�����Ϣ֧�������ʱ������������û�����ߡ������ʲ��������Ͻ�����Ҫ������ҵ��� ��Ĺ涨�����������������ʱ����������ʲ��ﵽԤ����ʹ�û��߿�����״̬ʱ��������Ӧ��ֹͣ�ʱ�����ѡ��B����ҵ�����г����顢�ʲ����ʵ�ԭ��ȷ���� ��̶��ʲ����½Ͽ죬Ϊ�˹�ܷ��գ����ü����۾ɷ������Ͻ�����Ҫ��ѡ��C����ҵ�������۵IJ�Ʒ�ṩ��Ʒ�������ޣ����������˲�Ʒ�������շѣ����Ͻ��� ��Ҫ��ѡ��D��Ӧ���˿���ỵ��������ҵ����Ԥ��Ӧ���˿���ʧ�������������Ͻ�����Ҫ��ѡ��E����ҵ���óɱ���ɱ��־�ֵ��ͼ������������ټ��� �������棬���ֳ�����ҵ�Ľ����ԡ�

19������ѡ���� ���и����У�Ӱ��������С�Ӫҵ������Ŀ���е��У���

A.Ӫҵ������

B.Ӫҵ˰����

C.�ʲ���ֵ��ʧ

D.����˰����

E.Ͷ������

����鿴��

����𰸣�B, C, E

���������ѡ��A��Ӱ�������ܶ�Ľ�ѡ��D��Ӱ�쾻����Ľ�ע��Ӫҵ����=Ӫҵ����-Ӫҵ�ɱ�-Ӫҵ˰����-���۷���-��������-�������-�ʲ���ֵ��ʧ+���ʼ�ֵ�䶯����+Ͷ�����棻�����ܶ�=Ӫҵ����+Ӫҵ������-Ӫҵ��֧����������=�����ܶ�-����˰����

20������ѡ���� ��˾�Զ����г���22��Ԫ�ļ۸���B��˾1%�Ĺɷݣ���10��ɣ�B��˾����5��ǰ��������ֽ��������������������պ��7����ڲ�ɶ�����ÿ��0.10Ԫ���ֽ���������⣬��˾��֧���˹�Ʊ�Ĺ����ѵ����˰��0.15��Ԫ����˾����8��˾��Ʊ����Ϊ�ɹ����۽����ʲ������������ɹ����۽����ʲ��ij�ʼ���˽��Ϊ()��Ԫ��

A.22.15

B.20.15

C.10.15

D.21.15

����鿴��

����𰸣�D

������������ڿɹ����۽����ʲ�����ؽ�����Ӧ�����ʼ���˽�����ɹ����۽����ʲ��ij�ʼ���˽��=22��10��0.1+0.15=21.15(��Ԫ)��

21������ѡ���� �����й�����ȷ�ϵı����У����������л���ƶȹ涨����()

A.������������Ӧ���ݿ�������ɳ̶�ȷ��

B.����Ʒ���۷ֿ��İ�װ������Ӧ���ݰ�װ�깤�̶�ȷ��

C.�����ṩ�������������Ȩ������Ӧ���ṩ����ʱȷ��

D.��������Ʒ�ۼ��е��������ֵķ��������Ӧ����Ʒ����ʱȷ��

����鿴��

����𰸣�C

���������������

22������ѡ���� �������ڱ�����ʼ����������()

A�����屨����ʽ

B�����屨����ʽ

C����������

D����������

����鿴��

����𰸣�A, B

���������������

23������ѡ����

��˾Ϊ����ע��Ĺ�˾����30%���������ڳ������ۣ��������������ڹ�������;������Ʒ����ԭ������30%���ڣ����ڲ�Ʒ�ͽ���ԭ����ͨ����ŷԪ���㡣20X6��12��31�գ���˾Ӧ���ʿ����Ϊ200��ŷԪ�����������ҽ��Ϊ2000��Ԫ;Ӧ���ʿ����Ϊ350��ŷԪ�����������ҽ��Ϊ3500��Ԫ��

20X7���˾���ڲ�Ʒ�γ�Ӧ���ʿ�1000��ŷԪ���������յļ��ڻ������������ҽ��Ϊ10200��Ԫ;����ԭ�����γ�Ӧ���ʿ�650��ŷԪ���������յļ��ڻ������������ҽ��Ϊ6578��Ԫ��20X7��12��31��ŷԪ������ҵĻ���Ϊ1��10.08��

��˾ӵ���ҹ�˾80%�Ĺ�Ȩ���ҹ�˾������ע�ᣬ������������Ʒ��ȫ���ڵ������ۣ���������ԭ����ֱ���������ɹ���20X7��ĩ����˾Ӧ���ҹ�˾����1000����Ԫ����Ӧ�տ���ʵ���Ϲ��ɶ��ҹ�˾��Ͷ�ʵ�һ���֣�20X6��12��31�����������ҽ��Ϊ8200��Ԫ��20X7��12��31����Ԫ������ҵĻ���Ϊ1��7.8.

Ҫ��

�����������ϣ��������������ء��ش����⡣

���и����У���˾��ѡ������ʱ�λ��ʱ��Ӧ�����ǵ�������()��

A.���ʻ��õĻ�����

B.�Ͻ�����˰ʱʹ�õĻ���

C.��ҪӰ����Ʒ���������ۼ۸�Ļ���

D.��ҪӰ����Ʒ�����������˹��ɱ��Ļ���

����鿴��

����𰸣�B

����������ճ����ۼ۸��ճ��ɱ����üƼۡ����ʻ�Ǽ��˱�λ��ѡ��Ŀ������ء��ο��̲�430ҳ�Ľ��⡣

24������ѡ����

��˾��Ͷ���Է��ز����óɱ�ģʽ���к���������2011�귢������Ͷ���Է��ز��йصĺ���֧�����£�

(1)2011��6��30��Ϊ���Ͷ���Է��ز���ʹ��Ч�ܣ���˾��ʼ��Ͷ���Է��ز�A����װ�ޣ�װ�������ھ�Ӫ���⡣��Ͷ���Է��ز�ԭ��Ϊ1000��Ԫ������ֱ�߷������۾ɣ�ʹ������Ϊ20�꣬Ԥ�ƾ���ֵΪ�㣬��ʹ��4�ꡣװ���ڼ乲����װ��֧��200��Ԫ���������ʱ���������2011��11��31��װ����ɡ�

(2)2011��12�¶�Ͷ���Է��ز�A�����ճ�ά�ޣ�����ά��֧��100��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

���й���Ͷ���Է��ز�����֧����˵���У�����ȷ����()��

A.Ͷ���Է��ز��ĺ���֧���������ʱ��������ģ�Ӧ�����뵽Ͷ���Է��ز��ijɱ�

B.Ͷ���Է��ز��ĺ���֧�����������ʱ��������ģ�Ӧ�����뵽��������

C.��ҵ��Ͷ���Է��ز����и��������ٿ����ҽ�������ΪͶ���Է��ز��ģ����ٿ����ڼ䣬��Ҫ��Ͷ���Է��ز��������ֵ��ת���ڽ�����

D.���óɱ�ģʽ������Ͷ���Է��ز����ٿ����ڼ��Dz��ü����۾ɻ�̯��

����鿴��

����𰸣�C

�����������ҵ��Ͷ���Է��ز����и��������ٿ����ҽ�������ΪͶ���Է��ز��ģ����ٿ����ڼ䣬Ӧ����Ͷ���Է��ز�����Ŀת�롰Ͷ���Է��ز������ڽ�����ȥ��

25������ѡ����

20X6��7��1�գ��ҹ�˾Ϊ�˽����������н���ר�Ž��5000��Ԫ���������Ϊ2�꣬������Ϊ5%�������Ϣ����֧�����ҹ�˾��20X6��10��1����ʽ�����˽�������Ԥ�ƹ���1��3���£����̲��ó�����ʽ��

�ҹ�˾�ڿ����ա�20X6��12��31�ա�20X7��5��1�շֱ�֧�����̽��ȿ�1200��Ԫ��1000��Ԫ��1500��Ԫ�����Ԥ��������ԭ������20X7��1��15����3��15����ͣʩ����������20X7��12��31�մﵽԤ����ʹ��״̬���ҹ�˾�ڵ���֧��ʣ�����800��Ԫ��

�ҹ�˾�Խ�������𣬽����õĽ���ʽ�Ͷ���ڹ̶�����ծȯ����������Ϊ0.4%.�ҹ�˾����֧��ǰ��ר�Ž����Ϣ������20X8��7��1�ճ��������

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���й����ҹ�˾���ʱ����ڼ������õ�ר�Ž���ʽ�ȡ�ù̶�����ծȯ��Ϣ�Ļ�ƴ����У���ȷ����()

A.������̳ɱ�

B.����ȷ������

C.ֱ�Ӽ��뵱������

D.ֱ�Ӽ����ʱ�����

����鿴��

����𰸣�A

����������ʱ����ڼ��ڻ�õ�ר�Ž�������ʽ���Ϣ����Ӧ�����Ϣ�ʱ�����������ڽ����̵Ľ�

26������ѡ���� �����йػ�������˵������ȷ����()

A����������һ���ǻ������

B�����������˾������֤ȯͶ�ʻ���Ҳ���Գ�Ϊ�������

C������ӵ���ӹ�˾��ĸ��˾��˵����ҵ����Ӧ��Ϊһ��������������Ʋ���

D���������һ���Ƿ�������

E���ֹ�˾���ӹ�˾һ�����Ƿ������壬Ҳ�ǻ������

����鿴��

����𰸣�A, B, C

���������ѡ��D���������Ȼ�ǻ�����壬��������岻һ���Ƿ�������;ѡ��E���ֹ�˾���Ƿ������壬���ǻ�����塣

27������ѡ���� �����й������ʲ���ƴ����ı����У���ȷ���У���

A.���õ�����ʹ��ȨӦȷ��Ϊ�����ʲ�

B.ʹ��������ȷ���������ʲ�Ӧÿ����м�ֵ����

C.�����ʲ���Ӧȷ��Ԥ��ʹ����������̯��

D.�ڲ��з���Ŀ�о��η�����֧����Ӧȷ��Ϊ�����ʲ�

E.���ڽ��쳧��������ʹ��Ȩ�������ֵӦ�������������Ľ���ɱ�

����鿴��

����𰸣�A, B, D

���������������

28������ѡ����

2012��1��1�գ���˾���ҹ�˾��ԭ�ɶ���ȡ���ҹ�˾20%�Ĺɷݣ�ʵ��֧���ۿ�2000��Ԫ�������ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ8000��Ԫ���������ֵ��ͬ������֧��������10��Ԫ��2012����ҹ�˾ʵ�־�����800��Ԫ������еĿɹ����۽����ʲ���ĩ���ʼ�ֵ����ʹ�ʱ���������500��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����˾���ҹ�˾�����п��ơ���ͬ���ƻ��ش�Ӱ�죬�Ҹ����ȨͶ���ڻ�Ծ�г���û�б��ۣ����˾�����д����У���ȷ���У���

A.����ڹ�ȨͶ��Ӧ�����óɱ�������

B.Ӧȷ��Ͷ������160��Ԫ

C.Ӧȷ���ʱ�����100��Ԫ

D.��Ӧȷ��Ͷ��������ʱ�����

E.��ĩ��˾���ҹ�˾���ڹ�ȨͶ�ʵ������ֵΪ2010��Ԫ

����鿴��

����𰸣�A, D, E

�����������˾���ҹ�˾�����п��ơ���ͬ���ƻ��ش�Ӱ�죬�Ҹ����ȨͶ���ڻ�Ծ�г���û�б��ۣ����˾Ӧ�����óɱ����Ը���ڹ�ȨͶ�ʽ��к��㣬����Ҫȷ��Ͷ��������ʱ���������ĩ���ڹ�ȨͶ�ʵ������ֵ��Ϊ2010��Ԫ��

29������ѡ���� ���ü�ӷ��б���Ӫ��������ֽ�����ʱ����Ҫ��������Ŀ�У���

A.ʵ��û��֧���ֽ�ķ���

B.ʵ��û���յ��ֽ������

C.�����ھ�Ӫ�������

D.��Ӫ��Ӧ����Ŀ�������䶯

E.��Ӫ��Ӧ����Ŀ�������䶯

����鿴��

����𰸣�A, B, C, D, E

���������������

30������ѡ���� ���ڸ�Σ��ҵ�����İ�ȫ�������ã�����˵����ȷ���ǣ�����

A.����İ�ȫ������ֻ�ܼ���"�����ɱ�"

B.��ȡ�İ�ȫ�������γɹ̶��ʲ��ģ�������ֱ�Ӽ���"�̶��ʲ�"

C.�γɹ̶��ʲ��ģ��ڹ̶��ʲ���ʹ�����ڼ����۾�

D.��"ר���"��Ŀ�к��㣬"ר���"��Ŀ��ĩ������ʲ���ծ��������Ȩ������"�����ۺ�����"��"ӯ���"֮������"ר���"��Ŀ��ӳ

����鿴��

����𰸣�D

���������ѡ��A����Σ��ҵ��ҵ���չ��ҹ涨��ȡ�İ�ȫ�����ѣ�Ӧ��������ز�Ʒ�ijɱ��������棬ͬʱ����"ר���"��Ŀ��ѡ��B����ҵʹ����ȡ�İ�ȫ�������γɹ̶��ʲ��Ҳ���Ҫ��װ�ģ�����ֱ�Ӽ���"�̶��ʲ�"��ѡ��C�������γɹ̶��ʲ��ijɱ����ר�������ȷ����ͬ�����ۼ��۾ɣ������"ר���"������"�ۼ��۾�"���ù̶��ʲ����Ժ��ڼ䲻�ټ����۾ɡ�

������롶��ע����ʦ�����

������롶ע����ʦ��������������ϡ��������أ��Ծ����߲���