微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015江苏事业单位每日招聘公告 | 网校课程 | 备考指导讲座

2015江苏事业单位每日招聘公告 | 网校课程 | 备考指导讲座

一、 单选题

【押中真题】

【答案】D

【讲义知识点】

《2015年上江苏省属事业单位封闭预测财会讲义》P78

《2015年上江苏省属事业单位封闭预测财会讲义》P78《2015年上江苏省属事业单位全日制高分突破班财会讲义》P81

【押中部分】

【答案】C

【讲义知识点】

《2015年上江苏省属事业单位封闭预测财会讲义》P2

《2015年上江苏省属事业单位全日制高分突破班财会讲义》P5

【押中部分】

【答案】B

【讲义知识点】

《2015年上江苏省属事业单位封闭预测财会讲义》P32

《2015年上江苏省属事业单位全日制高分突破班财会讲义》P34

二、 综合分析题

【押中部分】

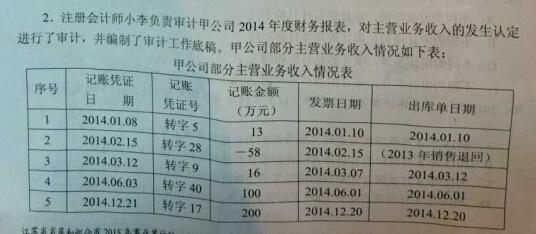

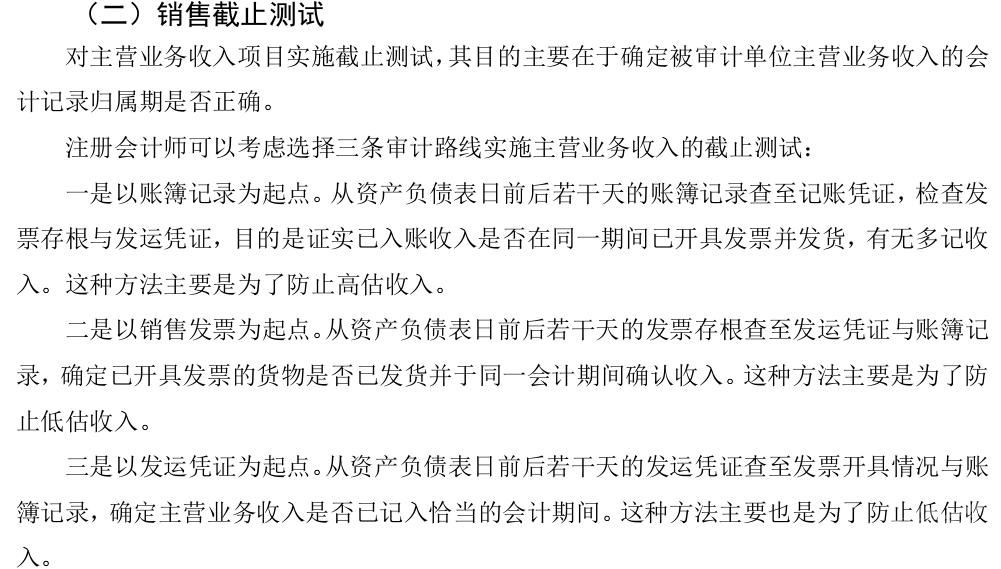

小李检查了上述业务销售合同,核对了记账凭证日期,发票日期和出库单日期后,认为上述业务销售合同约定,账务记载没有异常,对于转28号凭证的-58万元,财务经理解释说系甲公司2013年度销售,小李没有实施进一步的审计程序

(1)分析上述主营业务中的疑点,并简要说明理由;

(2)指出小李实施审计程序的不妥之处。

【答案】

(1) 出库单日期跟发票日期的不一致,记账凭证的编号没有连续性。

(2) 销售业务所涉及的凭证证明不仅仅包括销售合同、记账凭证、发票跟出库单。

对于转28号凭证没有进行进一步的审计程序,应该查明该项业务到底是否是销售退回或者退让。

在进行销售截止测试的过程中应该涉及到相应账簿。

【讲义知识点】

三、 实务题

【押中部分】

五、实务题(20分)

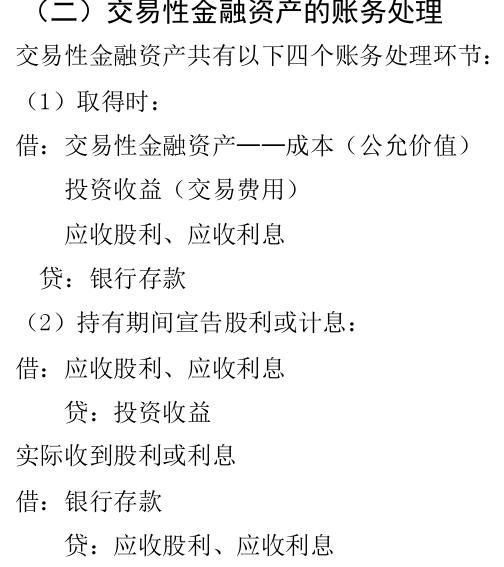

丙公司2014年度购买股票发生的相关业务,2014年4月20日,支付价款2080000元购入M公司发型的股票10万股,每股价格20.8元(含已宣告但尚未发放的现金股利0.8元),并付交易费用2000元,M公司将持有的M公司股票划分为交易性金融资产且持有M公司股票对其无重大影响。

2014年4月30日,收到M公司发放现金股利;

2014年6月10日,M公司股票价格涨到24元;

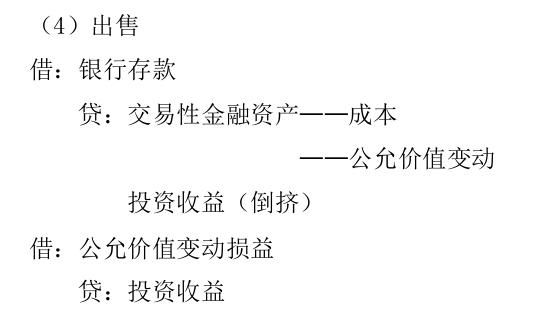

2014年7月15日,将持有M公司股票以每股28元售出。

丙公司还存在以下会计处理事项:

(1)计提固定资产折旧一直采用直线法,会计李某于本月改为双倍额递减法

(2)在会计李某并置的资产负债表中,应收账款为240000元,但没有计提坏账准备

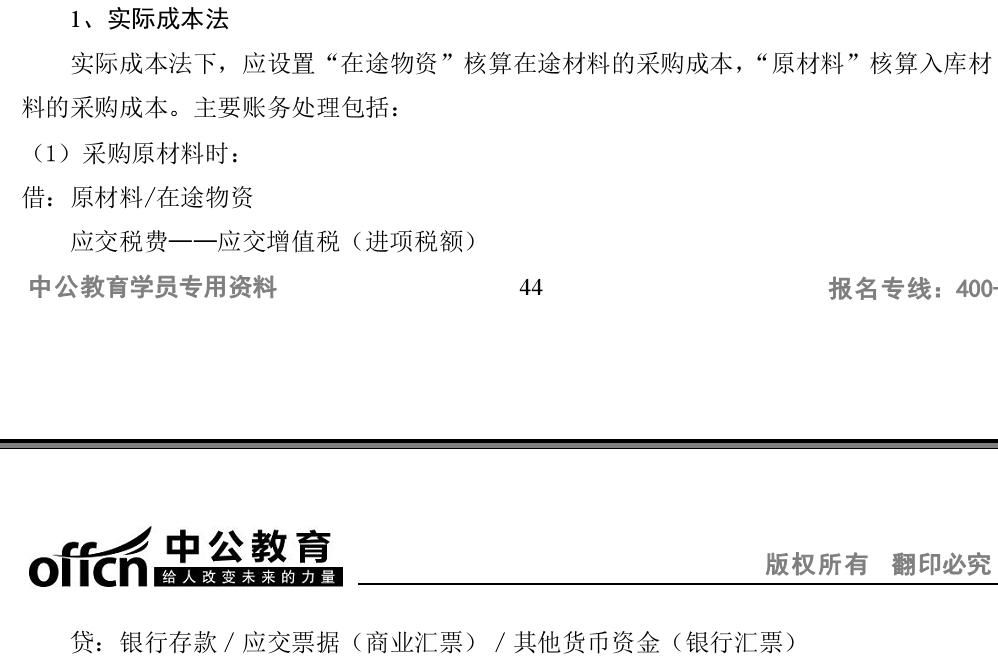

(3)购进并验收入库厂材料一批160000元,增值税进项税额27200元,

借 原材料 187200

贷 银行存款 187200

1. 对丙公司2014年度发生的股票业务进行账务处理

2. 对丙公司会计李某的会计处理进行改正

【答案】

1、2014.4.20借:交易性金融资产——成本 2000000

应收股利 80000

投资收益 2000

贷:银行存款 2082000

2014.4.30 借:银行存款 80000

贷:应收股利 80000

2014.6.10 非资产负债表日不做会计处理

2014.7.15 借:银行存款 2800000

贷:交易性及融资产——成本 2000000

投资收益 800000

2、借:原材料 160000

应交税费——应交增值税(进项税)27200

贷:银行存款 187200

【讲义部分】

《2015年上江苏省属事业单位封闭预测财会讲义》P50加P43

《2015年上江苏省属事业单位全日制高分突破班财会讲义》P44加P51

相关推荐:2015年江苏事业单位招考信息汇总

更多相关信息请访问 江苏事业单位考试网

考试问吧

考试问吧