���ơ��������㲿������Ϊ100Ԫ/����ÿ�ζ����ı䶯�ɱ�Ϊ20Ԫ�������Ĺ̶��ɱ���С�����Ժ��Բ��ơ�������ƣ��й��������£�

����(1)��Ҫ����һ��ֵΪ100 000Ԫ�ļӹ��豸�����豸����ʹ��5�꣬ʹ��������ֵ��

����(2)��Ҫ����Ƹ��4�������豸�Ĺ��ˣ����˲��ù̶���н�ƣ�ÿ�����˵���нΪ25 000Ԫ��

����(3)ÿ���������ɱ�Ϊ400Ԫ��ÿ�ղ���Ϊ15����

����(4)�������㲿����Ҫʹ�üӹ�������Ʒʣ�µ�һ�ֱ߽��ϣ�ÿ���㲿�����ñ߽���0.1ǧ�ˡ���˾ÿ��������ֱ߽���1 000ǧ�ˣ�����������ۣ�����Ϊ100Ԫ/ǧ�ˡ�

����(5)�������ɱ��⣬�����㲿�����跢����λ�䶯�ɱ�50Ԫ��

�������㲿����ȫ��������Ϊ3 600����ÿ�갴360����㡣��˾���ʽ�ɱ�Ϊ10%�����ʽ�ɱ��⣬��������������ɱ���

����Ҫ��

����(1)�����˾��㲿���ľ��ö��������������йص��ܳɱ�����㲿����ȫ���ܳɱ���

����(2)�����˾�����㲿���ľ��������������������йص��ܳɱ��������㲿����ȫ���ܳɱ���(��ʾ���ӹ��豸���豸ʹ�����ڰ�ƽ����ɱ�����̯�豸�ɱ���)

����(3)�жϼ�˾Ӧ��ѡ��������������Ʒ�������˵��ԭ��

�������𰸡�

����(1)��㲿���ĵ�λ����䶯�ɱ�=100��10%=10(Ԫ)

������㲿����ȫ���ܳɱ�=100��3600+1200=361 200(Ԫ)

����(2)�����㲿���ĵ�λ�ɱ�=50+100��0.1=60(Ԫ)

���������㲿���ĵ�λ����䶯�ɱ�=60��10%=6(Ԫ)

����ÿ�պ�����=3 600��360=10(��)

������㲿����ȫ���ܳɱ�=100��3600+1200=361 200(Ԫ)

����(2)�����㲿���ĵ�λ�ɱ�=50+100��0.1=60(Ԫ)

���������㲿���ĵ�λ����䶯�ɱ�=60��10%=6(Ԫ)

����ÿ�պ�����=3 600��360=10(��)

�����豸ʹ�����ڵ�ƽ����ɱ�=100 000��(P/A,10%,5)=100 000��3.7908=26 379.66(Ԫ)

���������㲿����ȫ���ܳɱ�=60��3600+2400+25 000��4+26 379.66=344 779.66(Ԫ)

����(3)���������㲿����ȫ���ܳɱ�����㲿����ȫ���ܳɱ��ͣ���˾Ӧ��ѡ�����Ʒ�����

������֪ʶ�㡿���������������

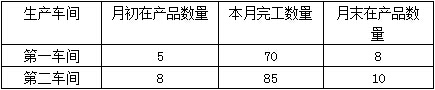

����5.(��С��8�֡�)��˾��һ�һ���ԭ��������ҵ��ֻ����һ�ֲ�Ʒ����Ʒ����������������������������������У���һ���������İ��Ʒת����Ʒ�⣬�ڶ��������ð��Ʒ������ӹ��ɲ���Ʒ�����Ʒ�ķ����Ƽ۲��ü�Ȩƽ��������˾�������ۺϽ�ת�ֲ��������Ʒ�ɱ�����ĩ���ڲ�Ʒ�����̵㣬����Լ�����������깤��Ʒ���ڲ�Ʒ֮������������á�

������һ������õ�ԭ������������������Ͷ�룬�����ɱ�����½���������ڶ���������õ�һ���������İ��Ʒ�⣬��������������ϣ����õİ��Ʒ���������Ͼ���������ʼʱһ��Ͷ�룬�����ɱ�����½����������һ����͵ڶ�������ڲ�Ʒ�깤�̶Ⱦ�Ϊ50%��

������˾���л��������������������䣬�ֱ�Ϊ��һ���䡢�ڶ�������������������ṩά�͵���������������������֮��Ҳ��ṩ��Ʒ�����˾���ս������䷨���丨���������á�

������˾2014��8�·ݵijɱ������������£�

����(1)�³��ڲ�Ʒ�ɱ�(��λ��Ԫ)

����(2)����������(�����)

����(3)�����䱾�·�����������6 500Ԫ���ṩά����100Сʱ;���糵�䱾�·�����������8 800Ԫ���ṩ����22 000�ȡ������ź��ø������������Ʒ������������£�

����(4)�����������䱾�·�������������(��λ��Ԫ)

����ע�������������δ��������Ӧ����ĸ����������á�

����(5)���Ʒ�շ�������

�������Ʒ�³����13�֣����46 440Ԫ;�������70�֣���������71�֣���ĩ���12�֡�

����Ҫ��

����(1)���Ƹ����������÷����(��������·������У������г�������̡���λ�ɱ�Ҫ������λС��)��

���������������÷����(�������䷨)

������λ��Ԫ

|

��Ŀ |

������ |

���糵�� |

|

��������Сʱ�� |

��λ�ɱ� |

������ |

���������ȣ� |

��λ�ɱ� |

������ |

|

��������Ŀ |

|

|

|

|

|

|

|

�������� |

������ |

|

|

|

|

|

|

|

���糵�� |

|

|

|

|

|

|

|

������丨���������� |

|

|

|

|

|

|

|

������� |

��һ���� |

|

|

|

|

|

|

|

�ڶ����� |

|

|

|

|

|

|

|

������������ |

|

|

|

|

|

|

|

�ϼ� |

|

|

|

|

|

|

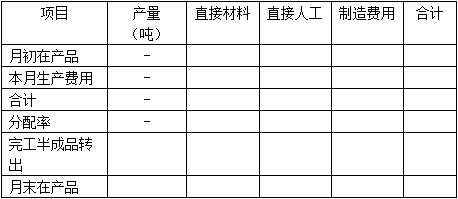

����(2)���Ƶ�һ����İ��Ʒ�ɱ����㵥(��������·������У������г��������)��

��һ������Ʒ�ɱ����㵥

����2014��8��

������λ��Ԫ

����(3)���Ƶڶ�����İ��Ʒ�ɱ����㵥(��������·������У������г��������)��

�����ڶ�������Ʒ�ɱ����㵥

����2014��8��

��λ��Ԫ

�������𰸡�

����(1)

���������������÷����(�������䷨)

������λ��Ԫ

����(2)

������һ������Ʒ�ɱ����㵥

����2014��8��

������λ��Ԫ

|

��Ŀ |

�������֣� |

ֱ�Ӳ��� |

ֱ���˹� |

������� |

�ϼ� |

|

�³��ڲ�Ʒ |

�� |

2 750 |

2 625 |

3 625 |

9 000 |

|

������������ |

�� |

86 050 |

71 375 |

107 375 |

264 800 |

|

�ϼ� |

�� |

88 800 |

74 000 |

111 000 |

273 800 |

|

������ |

�� |

1 200 |

1 000 |

1 500 |

3 700 |

|

�깤���Ʒת�� |

70 |

84 000 |

70 000 |

105 000 |

259 000 |

|

��ĩ�ڲ�Ʒ |

8 |

4 800 |

4 000 |

6 000 |

14 800 |

����(3)

�ڶ�������Ʒ�ɱ����㵥

2014��8��

������λ��Ԫ

|

��Ŀ |

�������֣� |

���Ʒ |

ֱ�Ӳ��� |

ֱ���˹� |

������� |

�ϼ� |

|

�³��ڲ�Ʒ |

�� |

23 720 |

1 900 |

2 800 |

3 600 |

32 020 |

|

������������ |

�� |

261 280 |

93 100 |

51 200 |

86 400 |

491 980 |

|

�� �� |

�� |

285 000 |

95 000 |

54 000 |

90 000 |

524 000 |

|

������ |

�� |

3000 |

1 000 |

600 |

1 000 |

5 600 |

|

�깤����Ʒת�� |

85 |

255 000 |

85 000 |

51 000 |

85 000 |

476 000 |

|

��ĩ�ڲ�Ʒ |

10 |

30 000 |

10 000 |

3 000 |

5 000 |

48 000 |

������������

�������Ʒ��������=(46 440+259 000)��(13+70)=3 680(Ԫ/��)

�������°��Ʒ����=3 680��71=261 280(Ԫ)���Ʒ�ķ�����=285000��(85+10)=3000

����ֱ�Ӳ��ϵķ�����=95000��(85+10)=1000

����ֱ���˹��ķ�����=54000��(85+10��50%)=600

����������õķ�����=90000��(85+10��50%)=1000

������֪ʶ�㡿��ӷ��õĹ鼯�ͷ��䡢��ת�ֲ���

��һҳ [1] [2] [3] [4] ��һҳ

�����ġ��ۺ���

�������15�֡��漰����ģ�Ҫ���г����㲽�裬���÷֣�������Ŀ�ر�˵������Ҫ�г�������̡�

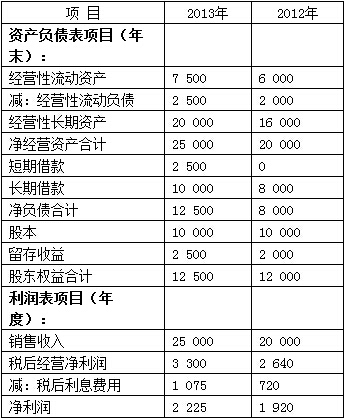

������˾��һ�һ���ԭ��������ҵ��������Ӫ�����ԡ��ɶ�ʹ�ù����ò���������ϵ�Թ�˾2013���ҵ���������ۣ���Ҫ�Ĺ����ò����������£�

������λ����Ԫ

�����ɶ����ڿ��Dz����������� ҵ������ָ��Լ�˾����ҵ�����ۣ�

����(1)ʹ��Ȩ�澻������Ϊҵ������ָ�꣬2013���Ȩ�澻���ʳ���2012���Ȩ�澻���ʼ���Ϊ���ҵ��Ŀ�ꡣ

����(2)ʹ��ʣ��Ȩ��������Ϊҵ������ָ�꣬�����г�Ȩ��ɱ���ΪȨ��Ͷ��Ҫ��ı����ʡ���֪��������Ϊ4%��ƽ�����չ�Ʊ�ı�����Ϊ12%��2012��ɶ�Ҫ���Ȩ�汨����Ϊ16%��

������˾����ҵ����˰˰��Ϊ25%��Ϊ���㣬������ز���ָ��ʱ���漰�����ʲ���ծ�����ݾ�ʹ���������ĩ���ݡ�

����Ҫ��

����(1)�������Ȩ�澻������Ϊ����ָ�꣬�����˾2012�ꡢ2013���Ȩ�澻���ʣ����ۼ�˾2013���Ƿ����ҵ��Ŀ�ꡣ

����(2)ʹ�øĽ��ĶŰ������ϵ������Ӱ���˾2012�ꡢ2013��Ȩ�澻���ʸߵ͵������������أ����Է�����˾2013��ľ�Ӫ����ҵ��������ҵ���Ƿ�õ���ߡ�

����(3)�����˾2012��ĩ��2013��ĩ���ױ����ʣ�������˾2012�ꡢ2013�����������Ӫ���ʱ��������ߡ����Ӫ���ʱ��������߷����仯������˾����ʲôӰ��?

����(4)�������ʣ��Ȩ��������Ϊҵ������ָ�꣬����2013��ɶ�Ҫ���Ȩ�汨���ʡ�2013���ʣ��Ȩ�����棬���ۼ�˾2013���Ƿ����ҵ��Ŀ�ꡣ(��ʾ������2013��ɶ�Ҫ���Ȩ�汨����ʱ����Ҫ�����ʱ��ṹ�仯��Ӱ�졣)

����(5)ָ��Ȩ�澻���ʺ�ʣ��Ȩ����������ҵ������ָ��������ҵ������ָ�����ѧ����˵��ԭ��

�������𰸡�

����(1)2012���Ȩ�澻����=1 920��12 000=16%

����2013���Ȩ�澻����=2 225��12 500=17.8%

����2013���Ȩ�澻���ʸ���2012�꣬��˾2013�����ҵ��Ŀ�ꡣ

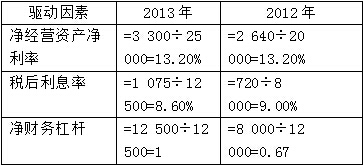

����(2)

����2013��ľ���Ӫ�ʲ���������2012����ͬ����˾�ľ�Ӫ����ҵ��û����ߡ�

����2013���˰����Ϣ�ʵ���2012�꣬������ܸ˸���2012�꣬��˾������ҵ���õ���ߡ�

����(3)2012��ĩ���ױ�����=(12 000+8 000+2 000�C16 000)��6 000=1

����2013��ĩ���ױ�����=(12 500+10 000+2 500�C20 000)��7500=0.67

������˾������Ӫ�����ԣ���ĩ�ױ����ʿ�����ΪӪҵ��ʱ���ױ����ʡ�

����2012����õ���������Ӫ���ʱ��������ߡ�

����2013����õ��Ǽ�����Ӫ���ʱ��������ߡ�

����Ӫ���ʱ�����������������Ϊ�����ͣ����ڽ����ȫ���ʽ���Դ�еı��ؼӴ�˰����Ϣ���½�����˾������ߣ�������Ӧ�Ӵ�

����(4)Ȩ���ʱ��ɱ�=��������+ƽ���г�������ۡ���Ȩ��

����2012��Ħ�Ȩ��=(16%-4%)��(12%-4%)=1.5

�������ʲ�=1.5��[1+(1-25%)��(8 000/12 000)]=1

����2013��Ħ�Ȩ��=1��[1+(1-25%)��(12 500/12 500)]=1.75

����2013��ɶ�Ҫ���Ȩ�汨����=2013���Ȩ���ʱ��ɱ�=4%+1.75��8%=18%

����2013���ʣ��Ȩ������=������C�ɶ�Ȩ����ɶ�Ҫ���Ȩ�汨����=2 225�C12 500��18%=-25(��Ԫ)

������˾2013���ʣ��Ȩ������С��0��û�����ҵ��Ŀ�ꡣ

����(5)Ȩ�澻����ָ��ֻ�������棬�����˰�������ķ���;û�п����ʱ��ɱ����أ����ܷ�ӳ�ʱ��ľ����档���߱Ƚϣ�ʣ��Ȩ����������ָ�����ѧ��

��������ʾ��2015��̲Ķ���ҵҵ��������ɾ���ˡ�ʣ��Ȩ�����桱���ָ�ꡣ

������֪ʶ�㡿�Ű������ϵ��Ӫ���ʱ��������ߡ�Ͷ����Ŀ�ķ��պ���

&

����ָ��

����ָ��