微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

17.A【解析】会计中的损失是指企业非日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

18.C【解析】银行存款账户的结存金额=26―50+34=10(万元)。

19.C【解析】资产是指企业过去的交易或事项形成的、由企业拥有或控制的、预期会 给企业带来经济利益的资源。

20.C【解析】科目汇总表账务处理程序的缺点:不能反映账户的对应关系,不便于查账对账。

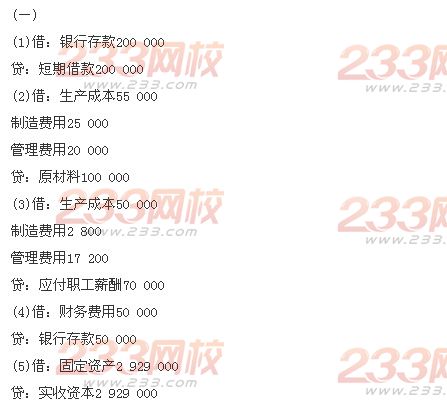

四、计算分析题

(二)

(1)借:固定资产30 000

应交税费-应交增值税(进项税额)5 100

贷:银行存款35 100

(2)年折旧额=(1―2%)÷10×100%×30 000=2 940(元)

借:制造费用2 940

贷:累计折旧2 940

(3)累计计提折旧额=2 940×2=5 880(元)

转入固定资产清理时的金额=30 000―5 880=24 120(元)

借:固定资产清理24 120

累计折旧5 880

贷:固定资产30 000

(4)收到的价款=21 000+3 570=24 570(元)

借:银行存款24 570

贷:固定资产清理21 000

应交税费-应交增值税(销项税额)3 570

(5)亏损金额=24 120―21 000=3 120(元)

借:营业外支出3 120

贷:固定资产清理3 120

He who is first come is first served. 先到的先得。

Love is the touchstone of virtue. 爱情是美德的试金石.

考试问吧

考试问吧