微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

法

D.单位内部经济活动

5.下列账户中,属于所有者权益的账户是( )

A.利润分配

B.本年利润

C.营业外收入

D.盈余公积

6.某项经济业务发生后,若一项负债减少,可能将引起( )

A.一项所有者权益增加

B.另一项负债减少

C.一项资产减少

D.一项所有者权益减少

7.下列各项中,通常可作为登记明细分类账依据的有( )

A.记账凭证

B.原始凭证

C.汇总原始凭证

D.汇总记账凭证

8.下列关于记账凭证的编号,做法正确的有( )

A.企业按收款、付款、转账三类编号

B.企业根据经济业务发生的先后顺序按月连续编号

C.企业按现收、现付、银收、银付、转账五类编号

D.一项业务需使用若干张凭证时,采用分数编号法编号

9.下列各项中,不属于营业外支出的有( )

A.自然灾害损失

B.存货定额内损耗

C.处置固定资产净损失

D.核算错误造成存货盘盈

10.各种常用账务处理程序的基本相同点有( )

A.登记总账的依据和方法相同

B.填制记账凭证的方法相同

C.登记明细账的依据和方法相同

D.编制会计报表的依据和方法相同

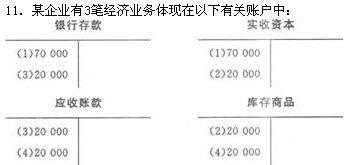

上述账户记录的对应关系表述中,正确的有( )

A.(1)表示收到投资人投入货币资金70000元

B.(2)表示收到投资人投入库存商品20000元

C.(3)表示收到购货方归还前欠货款20000元

D.(4)表示销售库存商品20000元,货款尚未收到

12.某企业分配全月应付工资106000元,其中:生产产品的工人工资82000元,车间管理人员工资13000元,企业管理部门人员工资11000元。编制的以下相关会计分录中,正确的有( )

A.借:应付工资106000

贷:生产成本106000

B.借:生产成本82000

贷:应付工资82000

C.借:制造费用13000

贷:应付工资13000

D.借:管理费用11000

贷:应付工资11000

13.月初购入乙商品86000元(含运杂费),货款尚未支付,乙商品正在运输途中。数日后,乙商品运达并验收入库,随即以银行汇票结算货款。编制的以下相关会计分录中,正确的有( )

A.借:在途物资86000

贷:应付账款86000

B.借:在途物资86000

贷:库存商品86000

C.借:库存商品86000

贷:在途物资86000

D.借:应付票据86 000

贷:应付账款86000

14.月末计算固定资产折旧费96000,其中生产车间使用的固定资产折旧60000元,行政管理部门使用的固定资产折旧20000元,销售部门使用的固定资产折旧16000元。编制的以下相关会计分录中,正确的有( )

A.借:营业费用16000

贷:累计折旧16000

B.借:制造费用60000

贷:累计折旧60000

C.借:管理费用20000

贷:累计折旧20000

D.借:生产成本96000

贷:累计折旧96000

15.某公司年初从银行借入期限为半年,年利率为6%的借款100000元,每月月末计提当月应负担的借款利息;假定:合同约定为到期还本付息;半年期满,如期归还。编制的以下相关会计分录中,正确的有( )

A.借:短期借款100000

贷:银行存款100000

R.借:预提费用500

贷:银行存款500

C.借:财务费用500

贷:预提费用500

D.借:银行存款100000

贷:短期借款100000

16.在财产清查中发现盘亏库存商品价值60000元,其中:应由保险公司理赔30000元,一般经营损失18000元,非常损失12000元。编制的以下相关会计分录中,正确的有( )A.借:待处理财产损溢60000

贷:库存商品60000

B.借:其他应收款30000

贷:待处理财产损溢30000

C.借:其他业务支出18000

贷:待处理财产损溢18000

D.借:管理费用12000

贷:待处理财产损溢12000

17.企业每月结账时,要结出本月发生额和余额的账户有( )

A.银行存款日记账

B.收入明细账

C.财产物资明细账

D.费用明细账

18.下列各项中,属于账实核对的内容的有( )

A.会计部门财产物资明细账与保管部门财产物资明细账核对

B.银行存款日记账与银行对账单核对

C.日记账期末余额与有关总账的期末余额核对

D.债权债务明细账账面余额与对方单位的账面记录核对

19.下列各项中,属于利润表的特点的有( )

A.反映企业某一特定日期的财务状况

B.属于动态报表

C.企业基本会计报表之一

D.对外报送

20.根据《会计档案管理办法》的规定,应作为会计档案进行管理的有( )

A.企业内部会计控制规范

B.企业收支计划

C.银行对账单

D.银行存款余额调节表

三、判断题(本类题共20题。每小题1分,共20分。表述正确的在题后的括号中划“√”。错误的划“×”。判断结果正确的得1分。判断结果错误的倒扣0.5分。不判断的不得分也不扣分。本题最低得分为零分。)

1.在中国境内设立的企业编制的财务会计报告一律以人民币作为计量单位。( )

2.资金的循环与周转应当考虑其退出,包括偿还各项债务、上交各项税金、向所有者分配利润等。( )

3.编制试算平衡表,如果试算不平衡,则账户记录或计算一定有错误,如果试算平衡,可大体推断账户记录正确,但不能绝对肯定所有的账户记录全部准确无误。( )

4.费用可能表现为资产的增加,或负债的减少,或者两者兼而有之。( )

5.盈余公积既可以按照有关规定转为所有者投资,也可以用于弥补以后各期发生的亏损。( )

6.原始凭证记录的是会计信息,它是编制记账凭证的依据,也是会计核算的基础。( )7.账户之间应借应贷的相互关系,称作账户的对应关系,存在对应关系的账户称作对应账户。( )

8.记账凭证是介于原始凭证与账簿之间的中间环节,是登记明细账和总账的依据。( )9.用“固定资产”账户的借方余额减去“累计折旧”账户的贷方余额,即为现有固定资产的折余价值(净残值)。( )

10.“待摊费用”、“预提费用”账户从经济内容上看,均属于费用类账户。( )

11.明细账一般是逐笔登记,也可以定期汇总登记。( )

12.月末银行存款账面余额与银行对账单余额不一致,并不说明一定存在着未达账项。( )13.汇总凭证也称原始凭证 汇总表,它合并了各类型经济业务,大大简化了登记总分类账的工作量,提高了工作效率。( )

14.会计账簿只是一个外在形式,账户才是它的真实内容。因而,账簿与账户的关系,是形式和内容的关系。( )

15.出纳人员在办理收款或付款业务后,应在凭证上加盖“收讫”或“付讫”的戳记,以避免重收或重付。( )

16.在进行现金和存货清查时,出纳人员和实物保管人员应当暂时回避,确保公平公正。( )

17.企业按照工资总额一定比例提取的职工福利费和按照税后利润一定比例提取的盈余公积,两者的性质及用途并不相同。( )

18.企业会计人员误将一项管理费用计入制造费用,将会影响本期产品成本计算的正确性,进而肯定会影响本期利润、利润分配以及全部所有者权益的正确性。( )

19.分析和利用财务会计报告,做出正确的经营决策,是企业账务处理程序的重要组成部分。( )

20.编制和披露会计报表附注,可以促使会计信息充分披露、提高会计信息的可比性、增进会计信息的可理解性。( )

三、判断题

1.[答案]√

2.[答案]×

【精析】资金运动表现为资金投入、资金运用和资金退出。资金退出包括偿还各项 91exam .org债务、上交各项税金、向所有者分配利润等。

3.[答案]√

4.[答案]×

【精析】收入可能表现为资产的增加,或负债的减少,或者两者兼而有之。

5.[答案]√

6.[答案]×

【精析】原始凭证记录的是经济信息,它是编制记账凭证的依据,是会计核算的基础;而记账凭证记录是会计信息,它是会计核算的起点。

7.[答案]√

8.[答案]√

9.[答案]×

【精析】用“固定资产”账户的借方余额减去“累计折旧”账户的借方余额即为固定资产的折余价值。

10.[答案]×

【精析】“待摊费用”属于先计提后分摊、占用了资金、属于资产类科目。“预提费用”是应支付而未支付的,构成了企业的负债。

11.[答案]×

【精析】通常由会计人员根据审核无误的标有明细科目的记账凭证或原始凭证进行登记,可以按经济业务发生的时问先后顺序逐笔登记,也可以定期汇总登记。

12.[答案]√

13.[答案]×

【精析】汇总记账凭证账务处理程序的优点是:减轻了登记总分类账的工作量,便于了解账户之间的对应关系。其缺点是:按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工,当转账凭证较多时,编制汇总转账证的工作量较大。因此,汇总记账凭证账务处理程序适用于规模较大、经济业务较多的单位。

14.[答案]√

15.[答案]√

16.[答案]×

【精析】现金清查时,出纳人员必须在场,现金由出纳人员经手盘点,清查人员从旁监督。为了明确经济责任,在对实物财产进行盘点时,有关财产物资的保管人员必须在场,并参加盘点工作。

17.[答案]√

18.[答案]×

【精析】将管理费用误计入制造费用,会影响本期产品成本计算的正确性,但不会影响本期利润,利润分配以及全部所有者权益的正确性。

19.[答案]×

【精析】账务处理程序,也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式。包括会计凭证和账簿的种类、格式,会计凭证与账簿之间的联系方法,由原始凭证到编制记账凭证、登记明细分类账和总分类账、编制会计报表的工作程序和方法等。

20.[答案]√

Craft must have clother,but truth loves to go naked. 诡计定然披着外衣,真理却不爱装饰.

Happy is the man who learns from the misfortunes of others. 吸取别人教训,自然就会走运。

考试问吧

考试问吧