微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第一章 会计法律制度

第一节 会计法律制度的构成

考点1:会计法与会计行政法规概念的区别

会计法是调整经济关系中各种会计关系的法律规范。会计行政法规是调整经济关系中某些方面会计关系的法律规范。

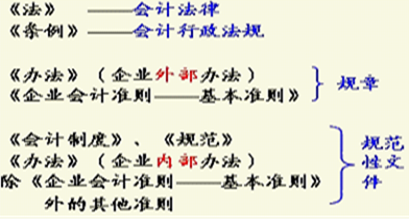

考点2:我国会计法律制度的基本构成

会计法律、会计行政法规、国家统一的会计制度(会计部门规章、会计规范性文件)。

考点3:三个层次会计法律制度的制定部门、代表性法律法规及其法律地位

| 层次 | 制定部门 | 代表性法律法规 | 法 律 地 位 |

| 会计法律 | 全国人大及其常委会 | 《中华人民共和国会计法》(简称《会计法》)

《注册会计师法》 | 《会计法》层次最高,是制定其他会计法规的依据,是指导会计工作的最高准则 |

会计

行政法规 | 国务院 | 《总会计师条例》

《企业财务会计报告条例》 | 法律地位低于法律 |

| 国家统一的会计制度 | 会计部门规章 | 国务院财政部门 (即财政部) | 《会计准则—— 基本准则》(2006年2月15日发布,2007年1月1日起实施)

《财政部门实施会计监督管理办法》《会计师事务所审批和监督暂行办法》《注册会计师注册办法》《会计从业资格管理办法》《代理记账管理办法》(一准则、五办法) | 法律地位低于《会计法》和会计行政法规 |

| 会计规范性文件 | 国务院财政部门(即财政部) | 《会计准则—— 38项具体准则》《事业单位会计准则》《企业会计制度》《金融企业会计制度》《小企业会计制度》《民间非营利组织会计制度》《村集体经济组织会计制度》《行政单位会计制度》《事业单位会计制度》《内部会计控制规范》《会计基础工作规范》《会计电算化管理办法》《会计档案管理办法》(两准则、七制度、两规范、两管理办法) |

考点4:国家统一的会计制度的概念和包含的内容

国家统一的会计制度是指国务院财政部门(即财政部)根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度,包括会计部门规章和会计规范性文件。

考点5:会计部门规章的概念根据《立法法》规定的程序,由财政部制定,并由部门首长签署命令予以公布的制度办法。

点击进入论坛参查看原帖>>

考试问吧

考试问吧