微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

(1)委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

(2)由受托方提供原材料或其他情形的一律不能视同加工应税消费品。

【提示】应视为“受托方”直接销售应税消费品。

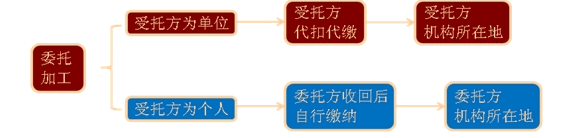

(3)委托加工的应税消费品,除受托方为个人外,由受托方向委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。

(4)委托加工的应税消费品,委托方用于“连续生产”“应税消费品”的,所纳税款准予按规定抵扣。

(5)委托方将收回的应税消费品“直接出售”,不再缴纳消费税。

【注意】所谓“直接出售”是指以“不高于”受托方的计税价格出售。委托方以高于受托方的计税价格出售的,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

考试问吧

考试问吧