微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第三章 会计等式与复式记账

第二节 复式记账

3.所有者权益类科目

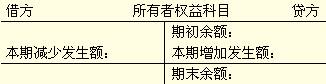

所有者权益类科目的简化结构如图3-5

图3-5

[例3-4] 收到投资者投入资本金20000元,款项存入银行。

这项经济业务,使企业的银行存款增加20000元,同时所有者对企业的投资增加20000元,它涉及“银行存款”这个资产类科目和“实收资本”这个所有者权益类科目。银行存款的增加是资产的增加,应记入“银行存款”科目的借方,实收资本的增加是所有者权益的增加,应记入“实收资本”科目的贷方。这项经济业务在科目中登记的结果如图3-11所示。

总结注意所有者权益类科目的三个要点:

(1)“贷”表示增,“借”表示减;

(2)余额一般在贷方;

(3)期末余额=期初余额+本期贷方发生额—本期借方发生额

【例题·单选题】(2011上半年)某项经济业务的会计分录为:

借:资本公积 50000

贷:实收资本 50000

该分录表示( )。

A.一个所有者权益项目增加50000元,另一个所有者权益项目减少50000元

B.一个资产项目减少50000元,一个所有者权益项目增加50000元

C.一个资产项目增加50000元,一个所有者权益项目增加50000元

D.一个所有者权益项目增加50000元,另一个所有者权益项目也增加50000元

【正确答案】A

【答案解析】资本公积和实收资本是所有者权益类账户,所以这笔经济业务使资本公积减少50000,实收资本增加50000。

考试问吧

考试问吧