ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

91ҝјКФНшМбРСДъјбіЦБ·П°Јә

өЪК®ХВЎЎЦчТӘҫӯјГТөОсКВПоХЛОсҙҰАн

өЪТ»ҪЪЎЎҝоПоәНУРјЫЦӨИҜөДКХё¶

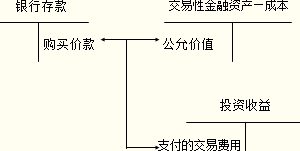

ЎЎЎЎИэЎўҪ»ТЧРФҪрИЪЧКІъ

ЎЎЎЎҪ»ТЧРФҪрИЪЧКІъЦчТӘКЗЦёЖуТөОӘБЛҪьЖЪіцКЫ¶шіЦУРөДҪрИЪЧКІъЈ¬АэИзЖуТөТФЧ¬ИЎІојЫОӘДҝөДҙУ¶юј¶КРіЎ№әИлөД№ЙЖұЎўХ®ИҜЎў»щҪрөИЎЈОӘБЛәЛЛгҪ»ТЧРФҪрИЪЧКІъөДИЎөГЎўҙҰЦГөИТөОсЈ¬ЖуТөУҰөұЙиЦГ“Ҫ»ТЧРФҪрИЪЧКІъ”Ўў“Н¶ЧККХТж”өИҝЖДҝЎЈ

ЎЎЎЎҪ»ТЧРФҪрИЪЧКІъРиТӘЙиЦГГчПёХЛЈ¬“Ҫ»ТЧРФҪрИЪЧКІъ——іЙұҫ”Ўў“Ҫ»ТЧРФҪрИЪЧКІъ——№«ФКјЫЦөұд¶Ҝ”ЎЈ

ЎЎЎЎЖуТө№әВтҪ»ТЧРФҪрИЪЧКІъКұЈә

ЎЎЎЎҪиЈәҪ»ТЧРФҪрИЪЧКІъ

ЎЎЎЎҙыЈәТшРРҙжҝо

ЎЎЎЎЖуТөіцКЫҪ»ТЧРФҪрИЪЧКІъКұЈә

ЎЎЎЎҪиЈәТшРРҙжҝо

ЎЎЎЎҙыЈәҪ»ТЧРФҪрИЪЧКІъ

ЎЎЎЎБҪХЯЦ®јдөДІо¶оҪијЗ»тҙыјЗ“Н¶ЧККХТж”ЎЈ

ЎЎЎЎ

ҝјКФОК°Й

ҝјКФОК°Й