微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第十章 主要经济业务事项账务处理

第三节 债权、债务的发生和结算

二、应付款项

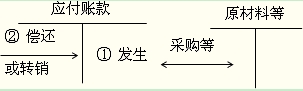

(一)应付账款

应付账款是指企业因购买材料、商品和接受劳务供应等而应付给供应单位的款项。

1.形成时:

借:原材料、库存商品

应交税费-应交增值税(进项税额)

贷:应付账款

2.支付时:

借:应付账款

贷:银行存款

3.无法支付的应付账款:

借:应付账款

贷:营业外收入

【例题·分录题】20×9年12月30日,由于D公司撤销,E公司报经批准将无法支付的应付D公司账款40000元转入营业外收入。E公司应作如下会计分录:

【正确答案】

借:应付账款-D公司40000

贷:营业外收入 40000

【例题·单选题】无法支付的应付账款应转入( )科目。

A.营业外收入

B.其他业务收入

C.资本公积

D.其他应付款

【正确答案】A

【答案解析】无法支付的应付账款作为企业的利得,记入“营业外收入”。

考试问吧

考试问吧