微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第十章 主要经济业务事项账务处理

第三节 债权、债务的发生和结算

(二)应付票据

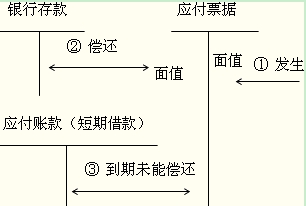

【例题·分录题】20×9年12月3日,海信公司从A公司购入甲材料一批,增值税专用发票上注明价款50000元,增值税8500元,当日签发并承兑一张面额为58500元,期限为3个月的不带息商业承兑汇票结算,材料已验收入库(实际成本法)。海信公司编制会计分录如下:

【正确答案】

(1)持票购料入库时

借:原材料-甲材料 50000

应交税费-应交增值税(进项税额) 8500

贷:应付票据 58500

(2)到期支付票款时:

借:应付票据 58500

贷:银行存款 58500

(3)假设到期无法支付票款:

借:应付票据 58500

贷:应付账款 58500

【例题·单选题】某企业购买材料一批,买价3000元,增值税进项税额为510元,运杂费200元,开出商业汇票支付,但材料尚未收到,应贷记( )科目。

A.应付票据

B.银行存款

C.原材料

D.材料采购

【正确答案】

题目中“开出商业汇票支付”,应记入“应付票据”科目,会计分录为:

借:在途物资(材料采购) 3200

应交税费-应交增值税(进项税额)510

贷:应付票据 3710

(三)其他应付款

其他应付款包括内容:应付经营租入固定资产租金、应付租入包装物租金、存入保证金、应付及暂收所属单位与个人的款项等。

【例题·分录题】20×9年12月13日,甲企业收取包装物押金1000元,存入银行。

【正确答案】

借:银行存款 1000

贷:其他应付款-包装物押金 1000

考试问吧

考试问吧