微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第十章 主要经济业务事项账务处理

第三节 债权、债务的发生和结算

(二)主要经济业务的账务处理

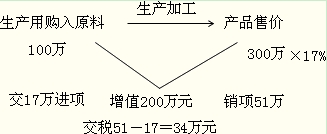

1.应交增值税的账务处理

(1)一般纳税人应交增值税的账务处理

设置的科目

【例题·单选题】一般纳税人购进货物取得的增值税专用发票注明的增值税额应记入“应交税费-应交增值税(进项税额)”科目的( )。

A.贷方

B.不一定

C.有时记有时不记

D.借方

【正确答案】D

【答案解析】购进货物发生的增值税应记入“应交税费-应交增值税(进项税额)”科目的借方。

考试问吧

考试问吧