微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第十章 主要经济业务事项账务处理

第六节 财务成果的计算

三、利润分配

利润分配是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。

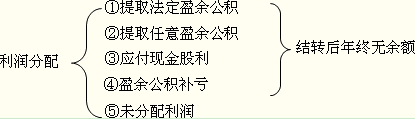

利润分配的顺序依次是:

(1)提取法定盈余公积;

(2)提取任意盈余公积;

(3)向投资者分配利润。企业利润的分配(或亏损的弥补)应通过“利润分配”科目进行。

(一)主要账户设置

1.“利润分配”账户,所有者权益类账户。

2.“盈余公积”账户,所有者权益类账户。

【提示】盈余公积是指公司按照规定从净利润中提取的各种积累资金。若前期存在亏损,当期的盈余公积应当扣除前期亏损再计提。

3.“应付股利”账户,负债类账户。

考试问吧

考试问吧