微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第二章 会计要素与会计科目

第一节 会计要素

二、会计要素的计量

1.定义:反映的是会计要素金额确定的基础,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

2.内容:

|

历史成本

|

一般应当采用历史成本

|

取得或制造某一财产物资时实际支付的现金或其他等价物。

|

|

重置成本

|

采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠地计量。

|

按照当前的市场条件,重新取得同样的一项资产所需要支付的现金或现金等价物。

|

应用于盘盈固定资产的计量

|

|

可变现净值

|

指在正常生产经营过程中,以资产预计售价减去进一步加工成本和预计销售费用及相关税费后的净值。

|

应用于存货资产减值情况下的后续计量

|

|

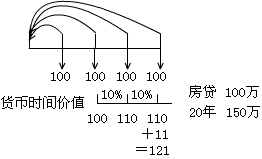

现值

|

现值是指对某一资产的未来现金流量以恰当的折现率进行折现后的价值——考虑了货币时间价值因素

|

应用于非流动资产可收回金额和以摊余成本计量的金融资产价值的确定等

|

|

公允价值

|

资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计算。

|

应用于交易性金融资产、可供出售金融资产的计量等方面

|

【例题·单选题】按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计算是( )计量属性。

A.历史成本

B.重置成本

C.现值

D.公允价值

【正确答案】A

考试问吧

考试问吧