微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第十章 主要经济业务事项账务处理

第三节 债权债务的发生和结算

二、应付账款

应付账款是指企业因购买材料物资、商品或接受劳务供应等经营活动而产生的应支付给供应商的款项。它是因为买卖双方在购销活动中实际取得货物和支付款项的时间不一致所造成的。

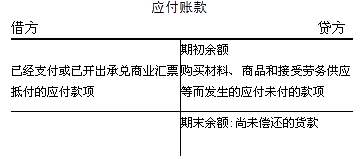

(一)账户的设置

企业应设置“应付账款”账户,核算应付账款的发生、偿还、转销等情况。本账户一般按债权人设置明细账户进行明细核算。

(二)账务处理

1.发生应付账款的计量

【例10-29】2009年12月1日,长江公司从昌和公司购入一批甲材料,货款200 000元,增值税34 000元,对方代垫运费1 000元,发票账单及运输发票均已收到。材料已运到并验收入库(该公司材料按实际成本计价),款项尚未支付。长江公司有关会计分录如下:

【正确答案】

借:原材料——甲材料 200 930

应交税费——应交增值税(进项税额) 34 070

贷:应付账款——昌和公司 235 000

2.偿还应付账款的计量

【例10-30】长江公司于12月9日,通过光大银行以银行存款支付昌和公司货款235 000元。

【正确答案】

借:应付账款——昌和公司 235 000

贷:银行存款——光大银行 235 000

考试问吧

考试问吧