微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

各该账户的借方;凡是涉及资产及费用成本的减少,负债及所有者权益的增加,收入的增加,都应记入各该账户的贷方。

(二)案例运用

[例]中信公司2005年12月31日资产、负债及所有者权益各账户的期末余额如下(金额单位:元)

从上表中,我们可以看到资产580000=负债320000+所有者权益260000。

中信公司2006年1月份,发生以下业务:

[例1]中信公司2006年1月投资者继续投入货币资金200 000元,手续已办妥,款项已转入本公司的存款户头。

该项业务的发生说明,中信公司在拥有260000元资本金的前提下,继续扩大规模,投入货币资金200000元。这样对于中信公司来讲,一方面使公司“银行存款”增加,另方面公司“实收资本”的规模也扩大。经进一步分析, “银行存款”属于资产类账户,“实收资本”所有者权益账户。根据借贷记账法下的账户,资产的增加,通过账户的借方反映,所有者权益的增加,通过账户的贷方反映。最后确定,借记银行存款200000元,贷记实收资本200000元。该业务属于等式两边资产与所有者权益等额增加业务。

[例2]中信公司想新乐公司购买所需原材料,但由于资金周转紧张,料款70000元尚未支付。。

该项业务的发生说明,由于购料款未付,一方面使公司“原材料”增加,另一方面使公司欠款“应付账款”增加。经分析,“原材料”属于资产类账户,“应付账款”属于负债类账户。根据借贷记账法下的账户结构,资产的增加,通过账户的借方反映,负债的增加,通过账户的贷方反映。最后确定,借记原材料70000元,贷记应付账款70000元。该业务属于等式两边资产与负债等额增加业务。

[例3]中信公司通过银行转账支付给银行于本月到期的银行借款80000元。

该项业务说明,由于归还以前的银行贷款,一方面使公司属于资产项目的银行存款减少0000元,另一方面使属于负债项目的短期借款减少80000元。银行存款属于资产类账户,短期借款属于负债类账户。根据借贷记账法下的账户结构,资产的减少,通过账户的贷方反映,负债的减少,通过账户的借方反映。最后确定,借记短期借款80000元,贷记银行存款80000元。该业务属于等式两边的资产与负债同时等额减少业务。

[例4]上级主管部门按法定程序将台价值100000元的设备调出,以抽回国家对中信公司的投资。

该项业务的发生说明,由于国家调出设备,抽回投资,一方面使公司属于固定资产减少100000元,另一方面使属于所有者权益项目的实收资本减少100000元。固定资产属于公司的资产账户,实收资本属于所有者权益账户。根据借贷记账法下的账户结构,资产的减少,通过账户的贷方反映,所有者权益的减少,通过账户的借方反映。最后确定,借记实收资本100000元,贷记固定资产100000元。从而导致等式两边的资产与所有者权益同时等额减少。

[例5]中信公司开出转账支票40000元,购买1台电子仪器。

该项业务的发生说明,由于购买仪器款设备已付,一方面使公司新的电子仪器固定资产增加40000元,另一方面使银行存款减少40000元。固定资产和银行存款都属于公司的资产账户。根据借贷记账法下的账户结构,资产的增加通过账户的借方反映,资产的减少通过账户的贷方反映。最后确定,借记固定资产40000元,贷记银行存款40000元。该业务属于等式左边的资产内一增一减业务。

[例6]中信公司开出一张面值为50000元的商业汇票,以抵偿原欠新乐公司的料款。

该项经济业务说明,由于商业汇票抵偿原欠料款,一方面使公司的应付票据增加了50000元的金额,另一方面属于企业的债务应付账款减少50000元。应付票据和应付账款都属于公司的负债账户。根据借贷记账法下的账户结构,负债的增加通过账户的贷方反映,负债的减少通过账户的借方反映。最后确定,借记应付账款50000元,贷记应付票据50000元。该业务属于等式右边的负债内一增一减业务。

[例7]中信公司按法定程序将资本公积60000元转增资本金

该业务的发生说明,由于将资本公积60000元转增资本金,一方面使公司的实收资本增加60000元,两一方面使资本公积减少60000。资本公积和实收资本都属于所有者权益类账户。根据借贷记账法下的账户结构,所有者权益的增加通过账户的贷方反映,所有者权益的减少通过账户的借方反映。最后确定,借记资本公积60000元,贷记实收资本60000元。该业务属于等式右边的所有者权益内一增一减业务。

[例8]中信公司按法定程序将应支付给投资者的利润20000元转增资本金

该业务的发生说明,由于将应付利润转增资本金,一方面使公司实收资本增加20000元,另一方面使应付利润减少20000元。实收资本属于所有者权益类账户,应付利润属于负债类账户。根据借贷记账法下的账户结构,所有者权益的增加通过账户的贷方反映,负债的减少通过账户的借方反映。最后确定,借记应付利润20000元,贷记实收资本20000元。该业务属于等式右边的所有者权益增与债权****益等额减的业务。

[例9]中信公司以承诺代甲公司偿还甲公司前欠已公司的货款90000元,但款项尚未支付。与此同时,办妥相关手续,冲减甲公司在中信公司的投资

该业务的发生说明一方面由于中信公司已承诺但未制服一笔欠款,是公司的应付账款增加90000元,另一方面由于代甲公司支付此项欠款的同时减少甲公司在本公司的投资,使本公司的实收资本减少90000元。实收资本属于所有者权益类账户,应付账款属于负债类账户。根据借贷记账法下的账户结构负债的增加通过账户的贷方反映,所有者权益的减少通过账户的借方反映。最后确定,借记实收资本9 0000元,贷记应付账款90000元。导致等式右边的负债及所有者权益类项目之间有增有减的业务。

以上举例,已经概括了企业的所有业务类型,而无论哪种类型的经济业务,都是以相等的金额同时记入有关账户的借方和另一账户的贷方。这样就可以归纳出借贷记账法的记账规则为 “有借必有贷,借贷必相等”。

借贷记账法的账户结构要求对发生的任何经济事项,都要按借贷相反的方向进行记录,如果在一个账户中记借方,必然在另一账户中记贷方,即有借必有贷。复式记账要求对发生的任何经济事项,都要等额地在相关账户中进行登记,如果采用“借”和“贷”作为记账符号时,借贷的金额一定是相等的。因此,借贷记账法的记账规则是有一定的理论依据的。

(三)借贷记账法下的会计分录

1、账户的对应关系和对应账户

从以上举例可以看出,在运用借贷记账法进行核算时,在有关账户之间存在着应借、应贷的相互关系,账户之间的这种相互关系称为账户的对应关系。存在对应关系的账户称为对应账户。例如,用现金500元购买原材料,就要在“原材料”账户的借方和“现金”账户的贷方进行记录。这样“原材料”与“现金”账户就发生了对应关系,两个账户也就成了对应账户。掌握账户的对应关系很重要,通过账户的对应关系可以了解经济业务的内容,检查对经济业务的处理是否合理合法。

2、会计分录

在借贷记账法下,会计分录是指标明某项经济业务应借、应贷方向,科目名称和金额的记录。会计分录有简单分录与复合分录两种。只涉及两个账户的会计分录就是简单会计分录。以上列举的九笔会计分录都是简单会计分录。将以上的例子核算事项用会计分录表示为:

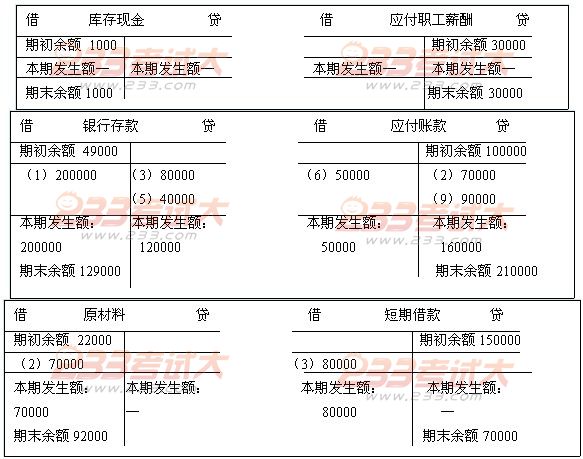

(1)借:银行存款200000

贷:实收资本200000

(2)借:原材料70000

贷:应付账款70000

(3)借:短期借款80000

贷:银行存款80000

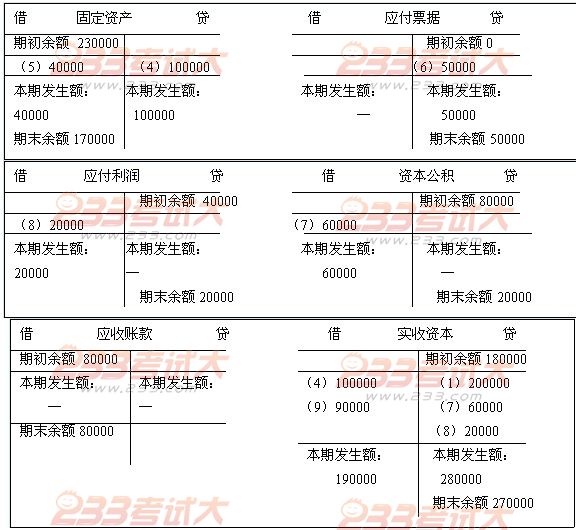

(4)借:实收资本100000

贷:固定资产100000

(5)借:固定资产40000

贷:银行存款40000

(6)借:应付账款50000

贷:应付票据50000

(7)借:资本公积60000

贷:实收资本60000

(8)借:应付利润20000

贷:实收资本20000

(9)借:实收资本9 0000

贷:应付账款90000

凡涉及两个以上账户的会计分录就是复合分录。在实际工作中,不允许将多项经济业务合并编制为复合会计分录,但若是一项经济业务时可编制复合会计分录。对复合分录举例如下:

[例]某公司购买原材料一批,价值98000元,其中银行存款支付48000元,其余款项尚未支付。

该项业务涉及到资产类账户的“原材料”账户、“银行存款”账户和负债类账户的“应付账款”账户,编制复合会计分录如下:

借:原材料 98000

贷:银行存款48000

应付账款50000

3、过账

各项经济业务编制会计分录以后,即应记入有关账户,这个记账步骤通常称为“过账”。过账以后,一般要在月末进行结账,即结算出各账户的本期发生额合计和期末余额,现将中信公司2006年1月发生以上经济业务的会计分录记入下列各账户。

四、试算平衡

企业对日常发生的经济业务都要记入有关账户,内容庞杂,次数繁多,记账稍有疏忽,便有可能发生差错。因此,对全部账户的记录必须定期进行试算,借以验证账户记录是否正确。所谓试算平衡是指根据会计恒等式“资产=负债+所有者权益”以及借贷记账法的记账规则,通过汇总、检查和验算确定所有账户记录是否正确的过程。它包括发生额试算平衡和余额试算平衡。

(一)发生额试算平衡

发生额平衡包括两方面的内容:一是每笔会计分录的发生额平衡,即每笔会计分录的借方发生额必须等于贷方发生额,这是由借贷记账法的记账规则决定的;二是本期发生额的平衡,即本期所有账户的借方发生额合计必须等于所有账户的贷方发生额合计。因为本期所有账户的借方发生额合计,相当于把复式记账的借方发生额相加;所有账户的贷方发生额合计,相当于把复式记账的贷方发生额相加,二者必然相等。这种平衡关系用公式表示为:

第一笔会计分录的借方发生额=第二笔会计分录的借方发生额

: :

第n笔会计分录的借方发生额=第n笔会计分录的借方发生额

∑所有业务借方发生额 =∑所有业务贷方发生额

=》 本期全部账户借方发生额合计=本期全部账户贷方发生额合计

发生额试算平衡是根据上面两种发生额平衡关系,来检验本期发生额记录是否正确的方法。在实际工作中,本项工作是通过编制发生额试算平衡表进行的,如表:

发生额试算平衡表 单位:元

(二)余额试算平衡

余额平衡是指所有账户的借方余额之和与所有账户的贷方余额之和相等。余额试算平衡就是根据此恒等关系,来检验本期记录是否正确的方法。这是由“资产=负债+所有者权益”的恒等关系决定的。在某一时点上,有借方余额的账户应是资产类账户,有贷方余额的账户应是权益类账户,分别合计其金额,即是具有相等关系的资产与权益总额。根据余额的时间不同,可分为期初余额平衡和期末余额平衡。本期的期末余额平衡,结转到下一期,就成为下一期的期初余额平衡。这种关系也可用下列公式表示:

资产=负债+所有者权益

=》 本期期末资产借方余额=本期期末负债贷方余额+本期期末所有者权益贷方余额

=》 本期期末全部账户的借方余额合计=本期期末全部账户的贷方余额合计

在实际工作中,本项工作是通过编制余额试算平衡表进行的,如表:

余额试算平衡表 单位:元

在实际工作中也可将发生额及余额试算平衡表合并编表,如表:

发生额及余额试算平衡表 单位:元

应该看到,试算平衡表只是通过借贷金额是否平衡来检查账户记录是否正确,而有些错误对于借贷双方的平衡并不发生影响。因此,在编制试算平衡表时对以下问题引起注意:

(1)必须保证所有账户的余额均已记入试算平衡表。因为会计等式是对六项会计要素整体而言的,缺少任何一个账户的余额,都会造成期初或期末借方与贷方余额合计不相等。

(2)如果借贷不平衡,肯定账户记录有错误,应认真查找,直到实现平衡为止。

(3)如果借贷平衡,则并不能说明账户记录绝对正确,因为有些错误对于借贷双方的平衡并不发生影响。例如:

a某项经济业务,将使本期借贷双方

考试问吧

考试问吧