|

微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

应收账款”账户的贷方。

应作如下会计分录:

借:银行存款 42 120

贷:应收账款――浦江公司 42 120

[例3―25]沪东公司计算应付职工薪酬计57 620元,其中:产品生产工人薪酬40 000元,公司管理人员薪酬17 620元。

该事项的发生,一方面确认职工劳动耗费,使产品生产成本和管理费用分别增加了40 000元和l7 620元,应分别记入“生产成本”账户和“管理费用”账户的借方;另一方面形成了应付职工薪酬负债 57 620元,应记入“应付职工薪酬”账户的贷方。应作如下会计分录:

借:生产成本 40 000

管理费用 l7 620

贷:应付职工薪酬 57 620

[例3―26]沪东公司计算结转产品销售成本,共销售A产品125台,每台成本为420元,总成本52 500元。

该事项的发生,一方面结转产品销售成本,使营业成本增加了52 500元,应记入“主营业务成本”账户的借方;另一方面,售出产品,使库存商品减少了52 500元,应记人“库存商品”账户的贷方。

应作如下会计分录:

借:主营业务成本 52 500

贷:库存商品――A产品 52 500

[例3―27]沪东公司以银行存款交纳增值税7 480元。

该事项的发生,一方面使银行存款减少了7 480元,应记入“银行存款”账户的贷方;另一方面,使应交增值税负债减少了7 480元,应记入“应交税费”账户的借方。应作如下会计分录:

借:应交税费――应交增值税(已交税金) 7 480

贷:银行存款 7 480

通过以上举例,我们可以将会计分录的编制方法简要概括为:确定账户,确定方向,先借后贷,上借下贷,借贷错开,金额相等。

第三节 总分类账户与明细分类账户的平行登记

一、总分类账户与明细分类账户的关系

(一)总分类账户与明细分类账户的概念

总分类账户是根据总分类会计科目(一级会计科目)设置的,是对会计要素具体内容进行总括分类核算,反映会计要素总括增减变动情况和结果的账户。

明细分类账户是根据明细分类会计科目设置的,是对会计要素具体内容进行明细分类核算,反映会计要素详细增减变动情况和结果的账户。

(二)总分类账户与明细分类账户的关系

总分类账户与明细分类账户是对同一经济业务内容进行分层次核算而设置的账户,二者之间存在相互联系、相互制约的关系。总分类账户是对所属明细分类账户的总括,对其所属明细分类账户起着统驭和控制的作用;明细分类账户是对其总分类账户的细分,对总分类账户起着补充和说明的作用。

二、总分类账户与明细分类账户的平行登记

平行登记是指对所发生的每项交易或事项,都要以会计凭证为依据,一方面记入有关总分类账户,另一方面记入其所属的明细分类账户。

平行登记的基本要点:

(一)依据相同

(二)方向相同

(三)期间相同

(四)金额相等

下面以沪东公司的“原材料”和“应付账款”两个账户为例说明平行登记方法。

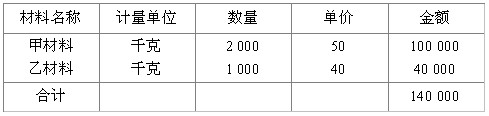

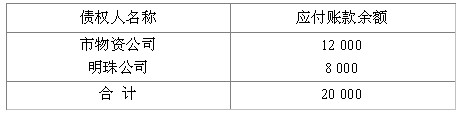

[例3―28]沪东公司2009年3月1日“原材料”账户账面余额140 000元,“应付账款”账户账面余额20 000元,其所属明细账的账面余额资料分别见表3―5和表3―6。

表3―5

表3―6

沪东公司2009年3月份发生的有关“原材料”和“应付账款”的交易或事项及其账务处理见[例3―13]、[例3―18]、[例3―21]和[例3―22]。

表3--l3 总账账户与明细账户发生额及余额对照表

2009年3月

[例3―18]沪东公司从明珠公司购入乙材料400千克,每千克40元,取得的增值税专用发票上标明的价款为16 000元,增值税为2 720元,材料已验收入库,价税款尚未支付。

该交易事项的发生,一方面使库存材料增加16 000元,应记入“原材料”账户的借方,应付的增值税2 720元应记人“应交税费――应交增值税(进项税额)”账户借方;另一方面,未支付的价税款形成了应付账款18 720元,应记人“应付账款”账户的贷方。

应作如下会计分录:

借:原材料――乙材料 l6 000

应交税费――应交增值税(进项税额) 2 720

贷:应付账款――明珠公司 l8 720

[例3―21]沪东公司仓库发出甲材料2 100千克,每千克50元,计105 000元;发出乙材料1 100千克,每千克40元,计44 000元,合计l49 000元,均用于产品生产。

该事项的发生,一方面使库存材料减少了l49 000元,应记入“原材料”账户的贷方;另一方面,产品生产耗用材料,使生产成本增加了149 000元,应记人“生产成本”账户的借方。应作如下会计分录:

借:生产成本 l49 000

贷:原材料――甲材料 l05 000

――乙材料 44 000

[例3―22]沪东公司以银行存款偿还市物资公司账款10 000元,偿还明珠公司账款20 000元,合计30 000元。

该事项的发生,一方面使银行存款减少30 000元,应记入“银行存款”账户的贷方;另一方面,偿还债务使应付账款负债减少了30 000元,应记人“应付账款”账户的借方。应作如下会计分录:

借:应付账款――市物资公司 10 000

――明珠公司 20 000

贷:银行存款 30 000

|

考试问吧

考试问吧