微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

第一节 记账凭证账务处理程序

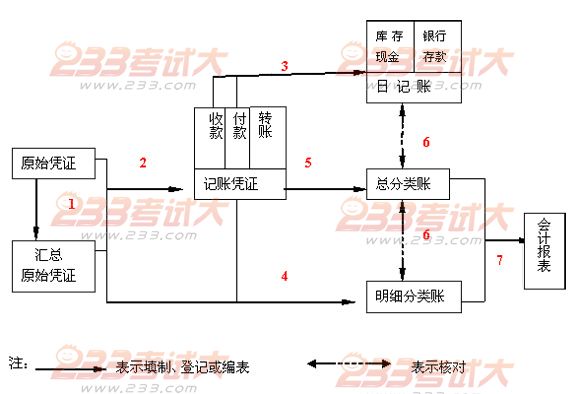

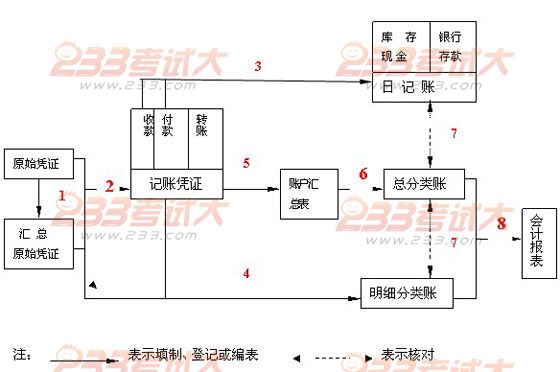

一、记账凭证账务处理程序的一般步骤

1.根据原始凭证编制汇总原始凭证。

2.根据原始凭证或汇总原始凭证编制收款凭证、付款凭证和转账凭证。如果企业业务较少,也可编制通用记账凭证。

3.根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账。

4.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

5.直接根据记账凭证逐笔登记总分类账。

6.期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符。

7.期末,根据总分类账和明细分类账的记录,编制会计报表。

记账凭证账务处理的一般步骤见图6-1。

图6-1 记账凭证账务处理的一般步骤

二、记账凭证账务处理程序的特点、优缺点及适用范围

(一)特点

在记账凭证账务处理程序的主要特点是:对发生的经济业务事项,都要根据原始凭证或原始凭证汇总表编制记账凭证,然后直接根据记账凭证逐笔登记总分类账的一种账务处理程序。这种账务处理程序是会计核算中最基本的账务处理程序,其他几种账务处理程序都是以它为基础根据经济管理的需要发展而成的。

在记账凭证账务处理程序下,记账凭证可以采用通用记账凭证,也可以分设收款凭证、付款凭证和转账凭证。

在记账凭证账务处理程序下,需要设置的账簿主要有:库存现金日记账、银行存款日记账、总分类账和明细分类账。

现金日记账、银行存款日记账和总分类账一般均采用三栏式账页,明细分类账可根据管理的需要设置,采用三栏式、数量金额式或多栏式账页。

(二)优缺点

记账凭证账务处理程序的优点是:账务处理程序简单明了,易于理解;总分类账可以较详细地反映交易或事项的发生情况。其缺点是:登记总分类账的工作量较大。

(三)适用范围

记账凭证账务处理程序一般适用于规模较小,经济业务量较少的单位。

【例题8・单选题】适合于规模较小,经济业务较少的单位的账务处理程序是 ( )。

A. 多栏式日记账账务处理程序

B. 汇总记账凭证账务处理程序

C. 科目汇总表账务处理程序

D. 记账凭证账务处理程序

【答案】D

【例题9・单选题】最基本的账务处理程序是 ( )。

A. 记账凭证账务处理程序

B. 汇总记账凭证账务处理程序

C. 科目汇总表账务处理程序

D. 日记总账账务处理程序

【答案】A

【例题10・多选题】记账凭证核算组织程序的优点有( )。

A.在记账凭证上能够清晰地反映账户之间的对应关系

B.在总分类账上能够比较详细地反映经济业务的发生情况

C.方法易于掌握

D.可以减轻总分类账登记的工作量

【答案】ABC

【例题11・单选题】记账凭证核算程序的主要缺点是( )。

A.不便于会计合理分工

B.不能体现账户的对应关系

C.登记总账的工作量较大

D.方法不易于掌握

【答案】C

【例题12・单选题】( )的主要特点是直接根据记账凭证逐笔登记总分类账。

A.记账凭证账务处理程序

B.科目汇总表账务处理程序

C.汇总记账凭证账务处理程序

D.多栏式日记账务处理程序

【答案】A

【例题13・单选题】记账凭证账务处理程序一般适用于( )。

A.规模较大,经济业务比较复杂的企业

B.规模不大,但经济业务比较复杂的企业

C.规模不大,经济业务比较简单的企业

D.工业企业和商品流通业

【答案】C

【例题14・单选题】总分类账的登记方法,取决于所采用的( )。

A.账簿体系

B.会计凭证的类别

C.会计科目的设置

D.账务处理程序(会计核算形式)

【答案】D

第六章 账务处理程序

第二节 汇总记账凭证账务处理程序

一、汇总记账凭证的编制方法

汇总记账凭证分为:汇总收款凭证、汇总付款凭证和汇总转账凭证。分别根据收款凭证、付款凭证和转账凭证定期汇总编制而成。具体编制方法如下:

(一)汇总收款凭证的编制

汇总收款凭证按“库存现金”或“银行存款”科目的借方分别设置的一种汇总记账凭证,它汇总了一定时期内现金和银行存款的收款业务。格式如表6-1所示。

汇总收款凭证的编制方法是:将需要汇总的收款凭证,按其对应的贷方科目进行归类,计算出每一个贷方科目发生额合计数,填入汇总收款凭证中,一般可5天或10天汇总一次,每月编制一张。月末计算出每个贷方科目发生额合计数,据以登记总分类账。

(二)汇总付款凭证的编制

汇总付款凭证按“库存现金”或“银行存款”科目的贷方分别设置的一种汇总记账凭证,它汇总了一定时期内现金和银行存款的付款业务。格式如表6-2所示。

汇总付款凭证的编制方法是:将需要汇总的付款凭证,按其对应的借方科目进行归类,计算出每一个借方科目发生额合计数,填入汇总付款凭证中,一般可5天或10天汇总一次,每月编制一张。月末计算出每个借方科目发生额合计数,据以登记总分类账。

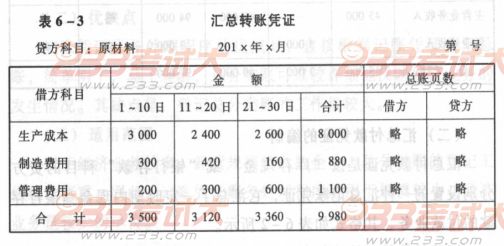

(三)汇总转账凭证的编制

汇总转账凭证是按每一贷方科目分别设置的,用来汇总一定时期转账业务的一种汇总记账凭证。格式如表6-3所示。

汇总转账凭证的编制方法是:将需要汇总的转账凭证,按其对应的借方科目进行归类,计算出每一个借方科目发生额合计数,填入汇总转账凭证中,一般可5天或10天汇总一次,每月编制一张。月末计算出每个借方科目发生额合计数,据以登记总分类账。

特别注意:由于汇总转账凭证上的科目对应关系是一个贷方科目与一个或几个借方科目相对应的,因此,为了便于编制汇总转账凭证,平时要求所有的转账凭证也应按一个贷方科目与一个或几个借方科目的对应关系来填制,不应填制一个借方科目与几个贷方科目相对应的转账凭证。【即:平时编制转账凭证时,可以是“一借一贷”的会计分录或“一贷多借”的会计分录,不得编制“一借多贷”或“多借多贷”的会计分录。若遇“一借多贷”或“多借多贷”的会计分录,需分解为简单会计分录编制转账凭证。】

二、汇总记账凭证账务处理程序的一般编制步骤

1. 根据原始凭证编制汇总原始凭证。

2. 根据原始凭证或汇总原始凭证,编制收款凭证、付款凭证和转账凭证,也可采用通用的记账凭证。

3. 根据收款凭证和付款凭证逐笔登记库存现金日记账和银行存款日记账。

4. 根据原始凭证、汇总原始凭证和记账凭证登记各种明细分类账。

5. 根据记账凭证编制各种汇总记账凭证,包括汇总收款凭证、汇总付款凭证和汇总转账凭证。

6. 根据汇总记账凭证登记总分类账。

7. 期末,将库存现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符。

8. 期末,根据总分类账和明细分类账记录,编制会计报表。

汇总记账凭证账务处理程序的一般步骤如图6-2所示。

图6―2 汇总记账凭证账务处理程序的一般步骤

三、汇总记账凭证账务处理程序的特点、优缺点及适用范围

(一)特点

汇总记账凭证账务处理程序的特点是:根据原始凭证或汇总原始凭证,编制记账凭证,定期根据记账凭证按分类编制汇总记账凭证(汇总收款凭证、汇总付款凭证、汇总转账凭证),再根据汇总记账凭证登记总分类账。

在汇总记账凭证账务处理程序下,记账凭证除要分别设置收款凭证、付款凭证和转账凭证外,还应设置汇总收款凭证、汇总付款凭证和汇总转账凭证。

在汇总记账凭证账务处理程序下,设置的账簿主要包括:现金日记账、银行存款日记账、总分类账和各种明细分类账。账簿的设置与记账凭证账务处理程序下基本相同

(二)优缺点

汇总记账凭证账务处理程序下的优点是:减轻了登记总分类账的工作量;便于了解账户之间的对应关系。缺点是:按每一贷方科目汇总编制,不利于会计核算工作的分工;当转账凭证较多时,编制汇总转账凭证的工作量较大。

(三)适用范围

汇总记账凭证账务处理程序主要适合于规模较大、经济业务较多的单位。

【例题15・单选题】在汇总记账凭证账务处理程序下,总分类账的记账依据是( )。

A.原始凭证 B.记账凭证 C.科目汇总表 D.汇总记账凭证

【答案】D

【例题16・单选题】汇总记账凭证核算组织程序的特点是( )。

A.根据各种汇总记账凭证直接登记明细分类账

B.根据各种汇总记账凭证直接登记总分类账

C.根据各种汇总记账凭证直接登记日记账

D.根据各种记账凭证直接登记总分类账

【答案】B

【例题17・单选题】既能减轻登记总账的工作量,又便于了解科目对应关系和查对账目的账务处理程序是( )。

A. 记账凭证账务处理程序

B. 汇总记账凭证账务处理程序

C. 科目汇总表账务处理程序

D. 日记总账账务处理程序

【答案】B

【例题18・单选题】汇总记账凭证账务处理程序下,汇总转账凭证应按( )设置。

A. 借方科目 B. 贷方科目 C. 借方或贷方科目 D. 以上都不对

【答案】B【例题19・多选题】记账凭证账务处理程序与汇总记账凭证账务处理程序的区别有( )。

A.原始凭证的种类不同

B.记账凭证的种类不同

C.明细账簿的记账依据不同

D.总账的记账依据不同

【答案】BD

【例题20・判断题】汇总转账凭证是按每一贷方科目分别设置的记账凭证。( )

【答案】√

【例题21・判断题】汇总记账凭证账务处理程序的优点之一是汇总记账凭证反映了科目之间的对应关系。( )

【答案】√

【例题22・判断题】采用汇总记账凭证账务处理程序增加了填制汇总记账凭证的工作量,增加了总账的登记工作量。( )

【答案】×

【例题23・判断题】汇总记账凭证包括汇总收款凭证、汇总付款凭证和汇总转账凭证。

【答案】√

第三节 科目汇总表账务处理程序

一、科目汇总表的编制方法

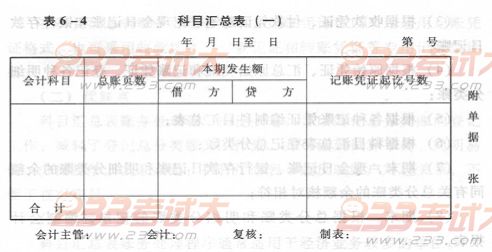

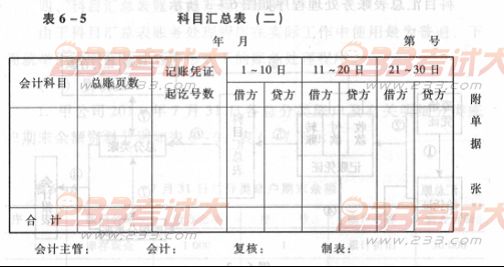

科目汇总表的编制方法是:定期将一定时期内的全部记账凭证,按相同的会计科目归类,汇总出每一个总账科目的借方发生额合计数和贷方发生额合计数,填写在科目汇总表的相关栏内,用以反映全部总账科目的借方本期发生额合计数和贷方本期发生额合计数。

在实际工作中,科目汇总表可以根据需要设计,采用不同的格式,但是所有格式的科目汇总表,都只反映各个总账科目的借方和贷方本期发生额,不反映各个总账科目的对应关系。科目汇总表可以每月汇总一次,也可以每旬编制一张。

科目汇总表内全部总账科目借方本期发生额合计数一定与全部总账科目贷方本期发生额合计数相等。

二、科目汇总表账务处理程序的一般编制步骤

1.根据原始凭证编制汇总原始凭证。

2.根据原始凭证或汇总原始凭证编制记账凭证。

3.根据收款凭证和付款凭证逐笔登记库存现金日记账和银行存款日记账。

4.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

5. 根据各种记账凭证编制科目汇总表。

6.根据科目汇总表登记总分类账。

7.期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符。

8.期末,根据总分类账和明细分类账的记录,编制会计报表。

科目汇总表账务处理的一般步骤见图6-3。

图6-3 科目汇总表账务处理的一般步骤

三、科目汇总表账务处理程序的特点、优缺点及适用范围

(一)特点

科目汇总表账务处理程序的主要特点是:根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账。由于科目汇总表是根据记账凭证汇总编制而成的,因此,这种程序也称为“记账凭证汇总表账务处理程序”。

在科目汇总表账务处理程序下,记账凭证可以采用通用记账凭证,也可以分设收款凭证、付款凭证和转账凭证。其记账凭证、账簿的设置与记账凭证账务处理程序基本相同。

(二)优缺点

科目汇总表账务处理程序的优点是:减轻了登记总分类账的工作量;可以起到试算平衡的作用;简明易懂,方便易学。缺点是:科目汇总表不能反映账户的对应关系,不便于查对账目。

(三)适用范围

科目汇总表账务处理程序通常适用于经济业务较多的单位。

四、科目汇总表账务处理程序举例(略)

【例题24・单选题】在科目汇总表账务处理程序下,总分类账的记账依据是( )。

A.原始凭证

考试问吧

考试问吧