手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。

1、问答题

综合题:某工厂只生产一种产品,采用平行结转分步法核算产品成本。共计有三个车间,原材料在第一车间生产开始时一次投入(即第二车间、第三车间不发生原材料费用),月末时第一车间的在产品为80件(相对于本步骤的完工程度为60%);第二车间的在产品为50件(相对于本步骤的完工程度为40%),每件第二车间的在产品耗用2件第一车间的完工半成品;第三车间的在产品为20件(相对于本步骤的完工程度为50%),每件第三车间的在产品耗用3件第二车间的完工半成品。本月完工产成品200件。完工产品和在产品的成本费用采用约当产量法进行分配。本月一车间待分配的原材料费用为150000元、直接人工费用为7340元、制造费用为14680元;C车间待分配的直接人工费用为6800元、制造费用为3400元;三车间待分配的直接人工费用为1050元、制造费用为840元。

要求:(1)计算一车间月末分配原材料费用、直接人工费用、制造费用时,广义在产品的约当产量,以及200件本月完工产成品的约当产量,并且计算一车间的费用分配转入200件本月完工产成品的成本合计数。(2)计算二车间月末分配直接人工费用、制造费用时,广义在产品的约当产量,以及200件本月完工产成品的约当产量,并且计算二车间的费用分配转入200件本月完工产成品的成本合计数。

(3)计算三车间的费用分配转入200件本月完工产成品的成本合计数。

(4)计算200件本月完工产成品的总成本和单位成本。

点击查看答案

本题答案:(1)200件本月完工产成品的约当(一车间)产量=20

本题解析:试题答案(1)200件本月完工产成品的约当(一车间)产量=200×2×3=1200(件)分配原材料费用时,一车间的广义在产品的约当(一车间)产量=80×100%+50×来源:91题库网 91EXAm.net2+2 0×2×3=300(件)分配转入200件本月完工产成品的原材料费用=1200×150000/(300+1200)=120000(元)分配直接人工和制造费用时,一车间的广义在产品的约当(一车间)产量=80×60%+50×2+20×2×3=268(件)分配转入200件本月完工产成品的直接人工费用=1200×7340/(268+1200)=6000(元)分配转入200件本月完工产成品的制造费用=1200×14680/(268+1200)=12000(元)一车间的费用分配转入200件本月完工产成品的成本合计数=120000+6000+12000=138000(元)(2)二车间的广义在产品的约当(二车间)产量=50×40%+20×3=80(件)200件本月完工产成品的约当(二车间)产量=200×3=600(件)分配转入200件本月完工产成品的直接人工费用=600×6800/(80+600)=6000(元)分配转入200件本月完工产成品的制造费用=600×3400/(80+600)=3000(元)二车间的费用分配转入200件本月完工产成品的成本合计数=6000+3000=9000(元)(3)三车间的在产品的约当产量=20×50%=10(件)分配转入200件本月完工产成品的直接人工费用=200×1050/(10+200)=1000(元)分配转入200件本月完工产成品的制造费用=200×840/(10+200)=800(元)三车间的费用分配转入200件本月完工产成品的成本合计数=1000+800=1800(元)(4)200件本月完工产成品的总成本=138000+9000+1800=148800(元)200件本月完工产成品的单位成本=148800/200=744(元)

2、问答题 作业成本法的概念?

点击查看答案

本题答案:作业成本计算法是把企业消耗的资源,按资源动因分配到作业

本题解析:试题答案作业成本计算法是把企业消耗的资源,按资源动因分配到作业, 以及把作业收集的作业成本,按作业动因分配到成本对象(产品)的核算方法。

3、问答题

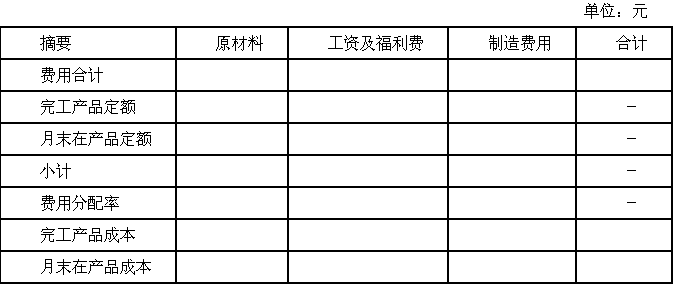

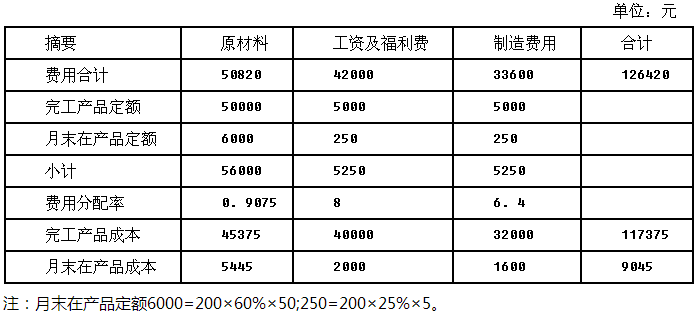

计算分析题:某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。

要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

点击查看答案

本题答案: 试题答案

试题答案

4、问答题

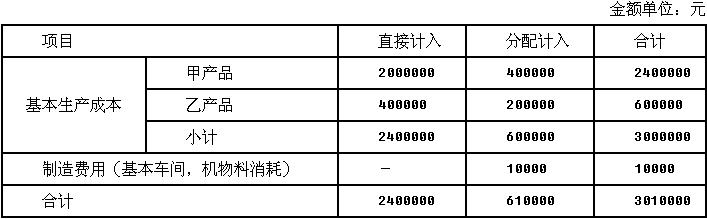

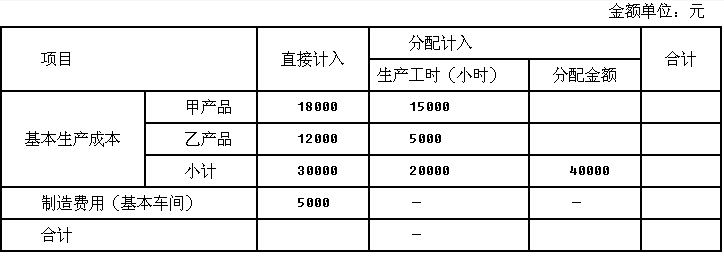

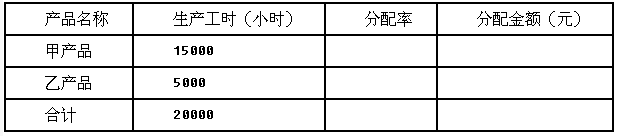

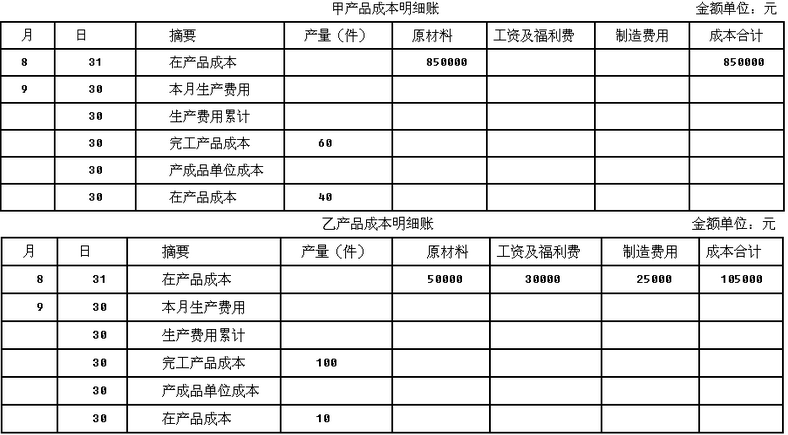

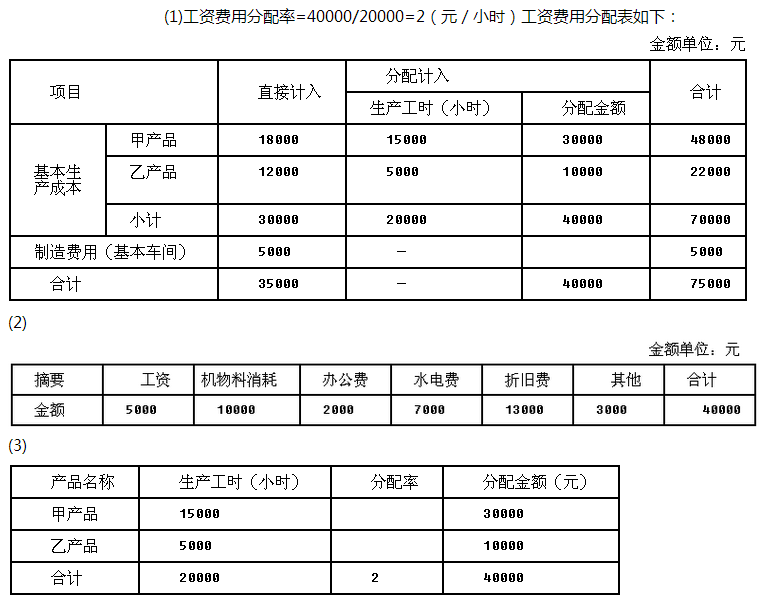

计算分析题:某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下:

(1)生产领用材料分配表如下:

(2)工资费用分配表如下:

(3)其他制造费用分配表如下:

要求:

(1)完成工资费用分配表;

(2)填写下列制造费用明细账:

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4)甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初数固定计算,要求填写下列明细账。

点击查看答案

本题答案: 试题答案

试题答案

5、问答题 计算分析题:某工业企业生产甲产品,原材料在生产开始时一次投入,甲产品的工时定额50小时,其中第一道工序的工时定额10小时,第二道工序的工时定额30小时,第三道工序的工时定额10小时。期初在产品数量为零,本期完工产品数量500件,期末在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件。本期为生产甲产品发生原材料费用56000元,直接人工费用50320元,制造费用47360元。完工产品和在产品成本分配采用约当产量法。要求:(1)计算分配直接人工费用和制造费用时,各工序在产品完工程度和在产品约当总产量;(2)计算甲产品完工产品总成本和月末在产品总成本(先计算完工产品总成本)。

点击查看答案

本题答案:(1)计算分配直接人工费用和制造费用时,在产品完工程度

本题解析:试题答案(1)计算分配直接人工费用和制造费用时,在产品完工程度和在产品约当产量:①第一道工序在产品完工程度=(10×50%)/(10+30+10)×100%=10%②第二道工序在产品完工程度=(10+30×50%)/(10+30+10)×100%=50%③第三道工序在产品完工程度=(10+30+10×50%)/(10+30+10)×100%=90%④在产品约当总产量=100×10%+20×50%+80×90%=92(件)(2)计算完工产品总成本和在产品总成本:①完工产品总成本=56000/(500+200)×500+50320/(500+92)×500+47360/(500+92)×500=122500(元)②在产品总成本=56000+50320+47360-122500=31180(元)

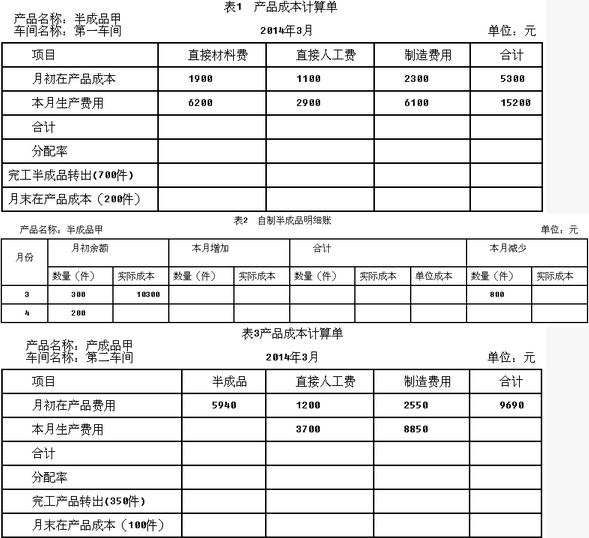

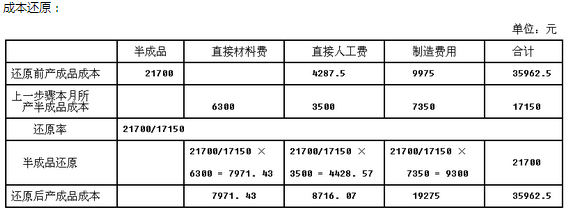

6、问答题

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度均为本步骤的50%,材料在生产开始时一次投入,其他成本费用陆续发生。自制半成品成本按照全月一次加权平均法结转。

该厂第一、二车间产品成本计算单部分资料如下表所示:

要求:根据上列资料,填列产品成本计算单和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本,并进行成本还原。

点击查看答案

本题答案:试题答案

7、问答题

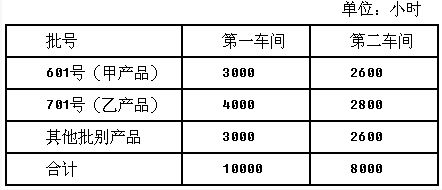

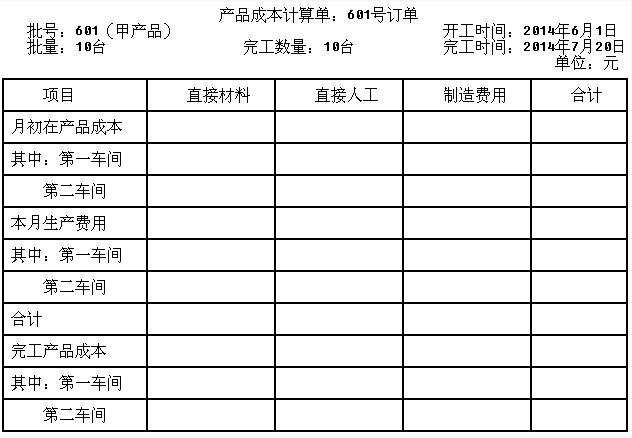

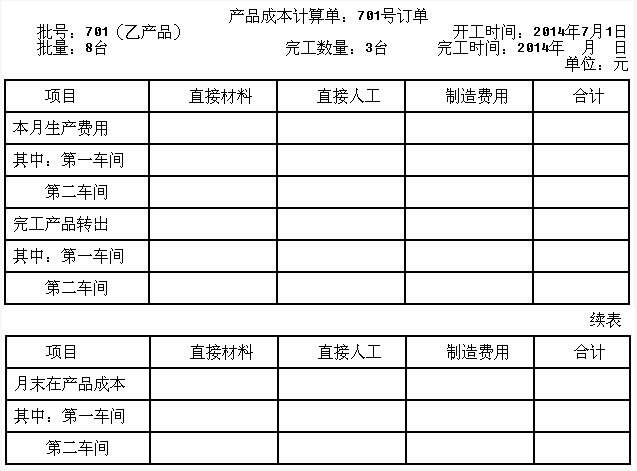

K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二来源:91题库网 www.91eXam.net车间为装配车间。

本月生产的601号和701号订单的有关资料如下:(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。(2)批号701生产乙产品;6月底无在产品。7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。

生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配.各批产品的生产费用采用约当产量法在完工产品(或半产品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

(1)直接材料费用

(2)实际加工工时

各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料如下表所示:

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

(5)601号订单月初在产品成本

要求:

(1)计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

(2)计算填列701号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

点击查看答案

本题答案:(1)分配直接人工费用和制造费用

①直接人工

本题解析:试题答案(1)分配直接人工费用和制造费用

①直接人工费用:

第一车间直接人工费用分配率=100000/10000=10(元/小时)

601号直接人工费用=3000×10=30000(元)

701号直接人工费用=4000×10=40000(元)

第二车间直接人工费用分配率=72000/8000=9(元/小时)

601号直接人工费用=2600×9=23400(元)

701号直接人工费用=2800×9=25200(元)

②制造费用:

第一车间制造费用分配率=80000/10000=8(元/小时)

601号制造费用=3000×8=24000(元)

701号制造费用=4000×8=32000(元)

第二车间制造费用 91eXaM.net分配率=56000/8000=7(元/小时)

601号制造费用=2600×7=18200(元)

701号制造费用=2800×7=19600(元)

③计算填列601号订单的产品成本计算单

(2)计算填列701号订单的产品成本计算单

①701号第一车间直接材料费用分配率=67200/8=8400(元/台)

完工701号第一车间直接材料成本=8400×3=25200(元)

②701号第一车间直接人工费用分配率=40000/(3+5×40%)=8000(元/台)

完工701号第一车间直接人工成本=8000×3=24000(元)

③701号第一车间制造费用分配率=32000/(3+5×40%)=6400(元/台)

完工701号第一车间制造费用=6400×3=19200(元)。

8、问答题

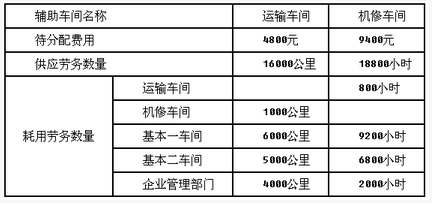

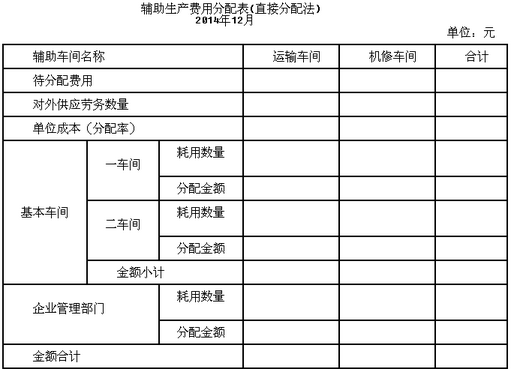

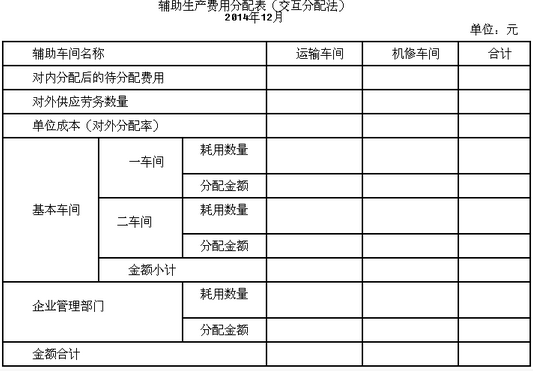

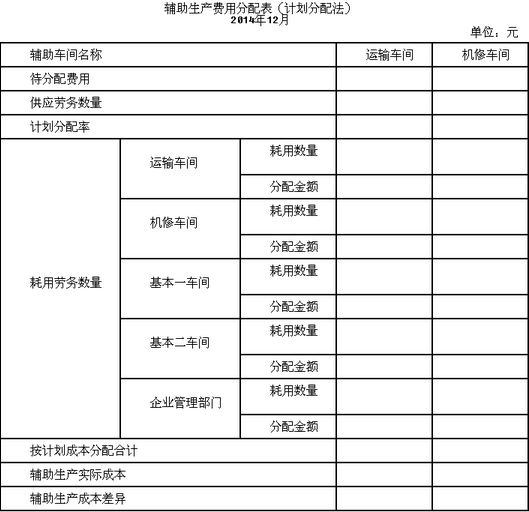

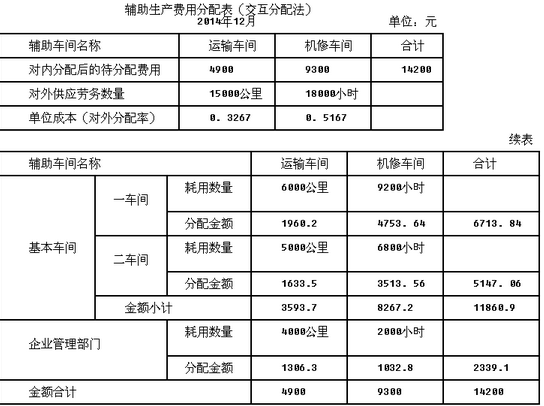

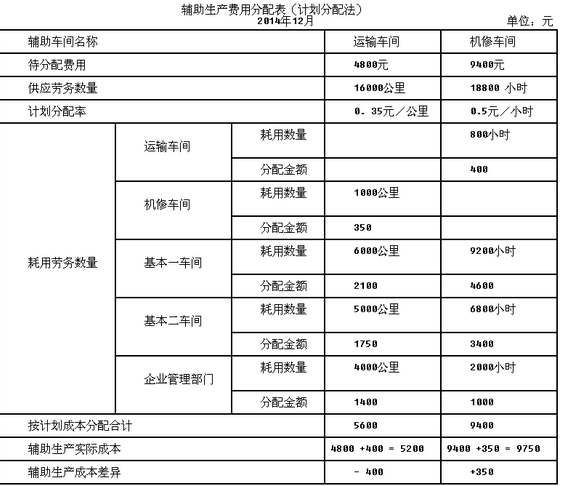

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2014年12月有关辅助生产费用的资料如下表:

要求:

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料,采用计划分配法分配,填写下表。

点击查看答案

本题答案:(1)对外供应劳务数量: 运输车间=16000-100

本题解析:试题答案(1)对外供应劳务数量: 运输车间=16000-10 00=15000(公里) 机修车间=18800-800=18000(小时) 运输车间分配率=4800/15000=0.32(元/公里) 机修车间分配率=9400/18000=0.5222(元/小时) (2)第一次分配:(对内交互分配) 运输分配率=4800/16000=0.3(元/公里) 机修分配率=9400/18800=0.5(元/小时) 运输部门为机修车间提供的运输费用=0.3×1000=300(元) 机修车间为运输部门提供的机修服务费用=0.5×800=400(元) 第二次分配(对外分配): 运输部门待分配费用=原费用+分配转入费用-分配转出费用=4800+400-300=4900(元) 机修车间待分配费用=9400+300-400=9300(元) 运输分配率=4900/15000=0.3267(元/公里) 机修分配率=9300/18000=0.5167(元/小时)

(2)第一次分配:(对内交互分配) 运输分配率=4800/16000=0.3(元/公里) 机修分配率=9400/18800=0.5(元/小时) 运输部门为机修车间提供的运输费用=0.3×1000=300(元) 机修车间为运输部门提供的机修服务费用=0.5×800=400(元) 第二次分配(对外分配): 运输部门待分配费用=原费用+分配转入费用-分配转出费用=4800+400-300=4900(元) 机修车间待分配费用=9400+300-400=9300(元) 运输分配率=4900/15000=0.3267(元/公里) 机修分配率=9300/18000=0.5167(元/小时) (3)

(3)

9、问答题

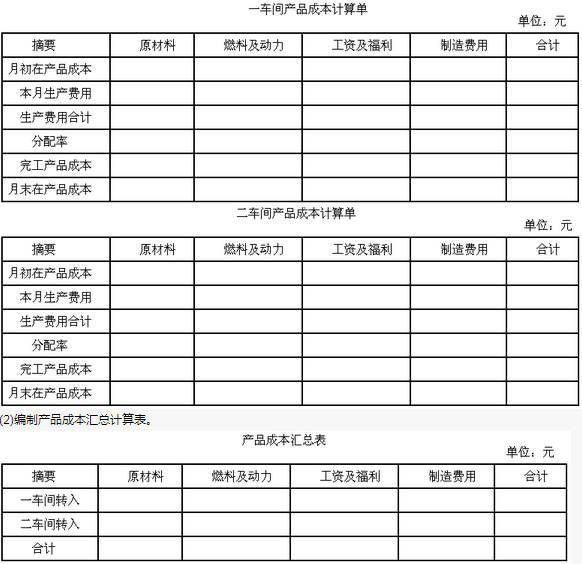

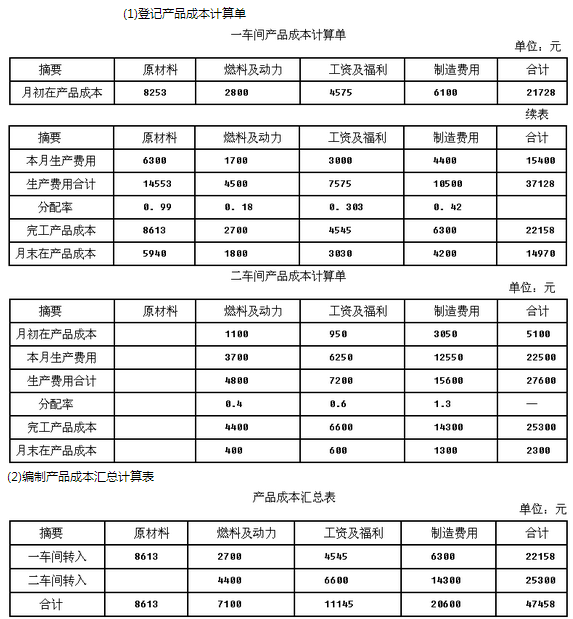

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行,该企业采用平行结转分步法计算产品成本,各步骤完工产品与月末在产品之间,采用定额比例法分配费用;原材料费用按定额原材料费用比例分配;其他各项费用,都按定额工时比例分配。其他有关资料如表所示:

要求:

(1)登记产品成本计算单。

点击查看答案

本题答案:试题答案

题库试看结束后

微信扫下方二维码即可打包下载完整版《

★财务成本管理》题库

手机用户可保存上方二维码到手机中,在微信扫一扫中右上角选择“从相册选取二维码”即可。

题库试看结束后

微信扫下方二维码即可打包下载完整版《

财务成本管理:产品成本计算》题库,

分栏、分答案解析排版、小字体方便打印背记!经广大会员朋友实战检验,此方法考试通过率大大提高!绝对是您考试过关的不二利器!手机用户可

保存上方二维码到手机中,在

微信扫一扫中右上角选择“从

相册选取二维码”即可。