�ֻ��û���

�����Ϸ���ά�����ֻ��У���

��ɨһɨ�����Ͻ�ѡ��

���ѡȡ��ά�������ɡ�

1������ѡ���� �������л����Ĺ涨�����и����в�����������õ���()

A.֧�����Ͷ����շ�

B.������ҵ���д���

C.Υ�����ۺ�֧ͬ���ķ���

D.֧������������Ա�μ�ҽ�Ʊ��յ�ҽ�Ʊ��ջ���

����鿴��

����𰸣�C

���������Ӫҵ��֧����Ҫ�������������ʲ�������ʧ���ǻ������ʲ�������ʧ��ծ��������ʧ�������Ծ���֧�����dz���ʧ���̿���ʧ�ȡ�ѡ��C��Ӧ����Ӫҵ��֧����

2������ѡ���� ��ҵ���ó��ڹ�ȨͶ��ʱ����ȷ�Ĵ���������()��

A�����ó��ڹ�ȨͶ��ʱ�������ڼ����ļ�ֵ��ҲӦһ����ת

B������Ȩ�淨����ij��ڹ�ȨͶ�ʣ���Ͷ�ʵ�λ������������������Ȩ��������䶯������������Ȩ��ģ����ø���Ͷ��ʱӦ����ԭ����������Ȩ��IJ��ְ���Ӧ����ת��Ӫҵ������

C������Ȩ�淨����ij��ڹ�ȨͶ�ʣ���Ͷ�ʵ�λ������������������Ȩ��������䶯������������Ȩ��ģ����ø���Ͷ��ʱӦ����ԭ����������Ȩ��IJ��ְ���Ӧ����ת��Ͷ������

D�����ó��ڹ�ȨͶ�ʣ��������ֵ��ʵ��ȡ�üۿ�IJ�Ӧ������Ͷ������

E�����ó��ڹ�ȨͶ�ʣ��������ֵ��ʵ��ȡ�üۿ�IJ�Ӧ������Ӫҵ������

����鿴��

����𰸣�A, C, D

������������𰸽��������ݡ���ҵ������2��--���ڹ�ȨͶ�ʡ��Ĺ涨������Ȩ�淨����ij��ڹ�ȨͶ�ʣ���Ͷ�ʵ�λ������������������Ȩ��������䶯������������Ȩ��ģ����ø���Ͷ��ʱӦ����ԭ����������Ȩ��IJ��ְ���Ӧ����ת�뵱������(Ͷ������)�����ó��ڹ�ȨͶ�ʣ��������ֵ��ʵ��ȡ�üۿ�IJ�Ӧ�����뵱������(Ͷ������)��

3������ѡ����

��˾20×9��ȷ������йؽ����������£�

(1)��˾����ĸ��˾�������ҹ�˾90%�Ĺ�Ȩ��ʵ��֧���ۿ�9000��Ԫ����������ؽ�����45��Ԫ���ϲ��գ��ҹ�˾���ʲ��������ֵΪ11000��Ԫ�����ʼ�ֵΪ12000��Ԫ����˾ȡ���ҹ�˾90%��Ȩ���ܹ����ҹ�˾�IJ���;�Ӫ����ʵʩ���ơ�

(2)��˾�Է���500��ɡ�ÿ����ֵΪ1Ԫ��ÿ���г��۸�Ϊ12Ԫ�ı���˾��ͨ����Ϊ�Լ�ȡ�ñ���˾25%�Ĺ�Ȩ�����й�����֧��ȯ�̵�Ӷ��������30��Ԫ����˾ȡ�ñ���˾25%��Ȩ���ܹ��Ա���˾�IJ���;�Ӫ����ʩ���ش�Ӱ�졣

(3)��˾����ֵ���з��ڸ�Ϣ�����ڻ����Ĺ�˾ծȯ50���ţ�֧������������25��Ԫ��ʵ��ȡ�üۿ�4975��Ԫ����ծȯÿ����ֵΪ100Ԫ������Ϊ5�꣬Ʊ��������Ϊ4%��

(4)��˾���붡��˾���еĹ�˾ծȯ25���ţ�ʵ��֧���ۿ�2485��Ԫ����֧��������15��Ԫ������˾ծȯÿ����ֵΪ100Ԫ������Ϊ4�꣬Ʊ��������Ϊ3%����˾���������еĶ���˾ծȯ����Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ���Ҳ��δȷ���Ƿ��ڳ��С�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и�����ڼ�˾�������������ƴ����ı����У���ȷ����()

A.���еĹ�˾ծȯ����ֵ�ܶ�ȷ��Ϊ��ծ

B.����Ķ���˾ծȯȷ��Ϊ����������Ͷ��

C.���ҹ�˾�ij��ڹ�ȨͶ�ʰ��ϲ��������ҹ�˾���ʲ����ʼ�ֵ�ݶ����

D.Ϊ�������˾��Ȩ������ͨ�ɵ��г��۸���Ʊ��ֵ�IJ���ȷ��Ϊ�ʱ�����

����鿴��

����𰸣�D

���������ѡ��A.���з���Ӱ�츺ծ���;ѡ��B.��Ϊ��ȷ���Ƿ���������ڣ�Ӧ����Ϊ�ɹ����۽����ʲ�����;ѡ��C������ͬһ��������ҵ�ϲ���Ӧ���������ҹ�˾���ʲ������ֵ�ݶ������

4������ѡ���� ������Ŀ�У������ڻ������ʲ�����()��

A��Ӧ���˿�

B��Ԥ���˿�

C���ֽ�ȼ���

D�������������ڵ�ծȯͶ��

����鿴��

����𰸣�B

������������𰸽��������⿼���֪ʶ���ǣ��������ʲ���ǻ������ʲ��ı�����Ԥ���˿���յ��IJ��ǹ̶����Ļ��ң����ǻ��������������ʲ��Ķ��塣

5������� �����Ծ���������ָ���ڴ����������˶���ʹ������Ⱦ�����͡�ϡ����ɢ���Ӷ��Դ����ľ������ã����������������ͣ����Ȼ��ơ�

����鿴��

����𰸣�ƽ�����ͣ�������ɢ�����

��������������ƽ�����ͣ�������ɢ�����

6������ѡ���� ��֤ȯͶ�ʻ�����Ϊ�������壬����������˾�ĺ����������Ĺ涨��������()

A.�������ľ���ʵ�����ڷ�����ʽ

B.��Ҫ�Ļ������Ҫ�����������¶

C.������岻ͬ�ڷ�������

D.������Ӫ�����²�Ӧ�ı����ԭ��ͷ���

����鿴��

����𰸣�C

���������������岻ͬ�ڷ������塣һ����˵����������������һ��������塣���ǻ�����岻һ���Ƿ������塣���������˾�Ƿ�������ͬʱҲ�ǻ�����壬֤ȯ����ֻ�ǻ�����塣 ��������ԡ���ƻ����������ƻ�����֪ʶ����п��ˡ�

7������ѡ����

2011��1��1�գ���˾Ӧ���ҹ�˾�˿���������Ϊ4600��Ԫ���Ѽ��ỵ����400��Ԫ�������ҹ�˾������������

����˾���ҹ�˾���ծ������Э�飬ͬ���ҹ�˾�����д��400��Ԫ��Bר��Ȩ�������еı���˾���ڹ�ȨͶ�ʵֳ�ȫ

��ծ��

�����ҹ�˾�й����ϣ�Bר��Ȩ���������Ϊ1200��Ԫ�����ۼ�̯��200��Ԫ�����ʼ�ֵΪ1000��Ԫ;���еı�

��˾���ڹ�ȨͶ�ʵ������ֵΪ1600��Ԫ�����ʼ�ֵΪ2000��Ԫ�����գ���˾���ҹ�˾��������ר��Ȩ�IJ�Ȩת����

����Ȩ���������������Ǵ���ծ�����鷢�������˰�ѡ�

Ҫ��

�����������ϣ��������������أ��ش����⡣

2011��1��1�գ��ҹ�˾�����˾����ծ���������Ӱ�쵱�������ܶ�()

A.400��Ԫ

B.1200��Ԫ

C.1600��Ԫ

D.2000��Ԫ

����鿴��

����𰸣�C

����������ҹ�˾��ҵ��Ӱ�쵱��������ܶ�=4600-[400+(1200-200)+1600]=1600(��Ԫ)����[4600-(400+1000+2000)]+{(400+1000+2000)-[400+(1200-200)+1600]}=1600(��Ԫ)��

8������ѡ���� ���������У�Ӧ��ֹȷ�ϵĽ����ʲ���()

A.��ҵ�Բ�����Ȩ��ʽ���۽����ʲ�

B.��ҵ���ø���Ȩ��ʽ���۽����ʲ�

C.��������ת�Ʋ��Ըô�����ܷ�����������ʧ����ȫ�����

D.��ҵ�������ʲ����ۣ�ͬʱ�����뷽ǩ��Э�飬��Լ��������ʱ�����ոý����ʲ��Ĺ��ʼ�ֵ�ع�

E.��ҵ�������ʲ����ۣ�ͬʱ�����뷽ǩ��Э�飬��Լ��������ʱ���̶��۸ý����ʲ��ع�

����鿴��

����𰸣�A, D

����������������������ҵ�����˽����ʲ�����Ȩ�ϼ������з��պͱ��꣬��Ӧ����ֹȷ����ؽ����ʲ�(1)��ҵ���ø���Ȩ��ʽ���۽����ʲ�(2)��ҵ�������ʲ����ۣ�ͬʱ�����뷽ǩ��Э�飬��Լ��������ʱ���̶��۸ý����ʲ��ع�(3)��ҵ�������ʲ����ۣ�ͬʱ�����뷽ǩ��������Ȩ��Լ(�����뷽��Ȩ�������ʲ����۸���ҵ)�����Ӻ�Լ�����жϣ��ÿ�����Ȩ��һ���ش������Ȩ(4)��ҵ(����)���Ŵ��ʲ�����ת�ƣ�ͬʱ��֤�Խ����ʲ����ܷ�����������ʧ����ȫ���

9������ѡ���� ������Ŀ�У�������ծ��������Ȩ��ͬʱ�����䶯���ǣ���

A.̯�������ʲ���ֵ

B.�������Ӧ��ծȯ��Ϣ

C.���Ź�Ʊ����

D.���᳤��ծȯͶ����Ϣ

����鿴��

����𰸣�B

���������������

10������ѡ����

�Ϸ���˾ϵ��ֵ˰С��ģ��˰�ˣ�8��25����һ����˰�˹��������õIJ���һ����ȡ����ֵ˰ר�÷�Ʊ���漰����֧������������ֵ˰�����200000Ԫ����ֵ˰˰��34000Ԫ��

�����䵥λ֧�������8000Ԫ����ȡ�����䷢Ʊ��װж��4000Ԫ���ɹ�Ա���÷�1600Ԫ��С��ģ��˰����ֵ˰��������Ϊ3%����˷���ֵ˰�ֿ���Ϊ7%��

������ð��ɱ���ɱ��־�ֵ��ͽ��к����������ٶ�����������ڳ����Ϊ0�����Ϲ������δʹ�á�8��31�գ�����Ŀɱ��־�ֵΪ200000Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�������ϵ�ʵ�ʲɹ��ɱ�Ϊ����Ԫ��

A.213040

B.246000

C.247600

D.211440

����鿴��

����𰸣�B

���������������С��ģ��˰����һ����˰�˹�����ϣ����涨��֧������ֵ˰���ֿۣܵ��������������֧�����˷�ȡ�����䷢Ʊ��������С��ģ��˰��Ҳ���ܰ���7%�ֿۣ��ɹ�Ա���÷�800Ԫ���뵱�ڹ������á���ˣ��ò��ϵ�ʵ�ʲɹ��ɱ���200000+34000��8000��4000��246000��Ԫ����

11������ѡ���� �ɷ�����˾�����չ�����˾��Ʊ��ʽ���ʵģ�����˵������ȷ����()

A.����Ʊ��ֵ��ע����������Ĺ�Ʊ��ֵ�ܶ���ٹɱ�

B.����Ʊ��ֵ��ע����������Ĺ�Ʊ��ֵ�ܶ���ٿ���

C.����ע�����ɵ����������ٿ���

D.���ع�Ʊ֧���ļۿ������ֵ�ܶ�ģ�Ӧ����Ʊ��ֵ�ܶ���“ʵ���ʱ�”��Ŀ��“�ɱ�”��Ŀ������ע�����ɵ�����������“����”��Ŀ�����������“�ʱ�����——�ɱ����”��Ŀ

E.����Ʊ��ֵ��ע����������Ĺ�Ʊ�м��ܶ���ٹɱ�

����鿴��

����𰸣�A, C, D

����������ɷ�����˾�����չ�����˾��Ʊ��ʽ���ʵģ�����Ʊ��ֵ��ע����������Ĺ�Ʊ��ֵ�ܶ���“ʵ���ʱ�”��Ŀ��“�ɱ�”��Ŀ������ע�����ɵ�����������“����’’��Ŀ����������“�ʱ�����——�ɱ����”��Ŀ���ɱ���۲�������.Ӧ���“ӯ���”��“�������——δ��������”��Ŀ;ѡ��D�����ع�Ʊ֧���ļۿ������ֵ�ܶ�ģ�Ӧ����Ʊ��ֵ�ܶ���“ʵ���ʱ�”��Ŀ��“�ɱ�”��Ŀ������ע�����ɵ�����������“����”��Ŀ�����������“�ʱ�����——�ɱ����”��Ŀ��

12������ѡ���� ��˾�����´��������ڻ��������е������������()

A.��˾������ϴ�»���ҵ��

B.��˾���ҹ�˾����ծ������

C.��˾����������������Ǩ������

D.��˾�����Ƚ������豸���ı��˹�˾����֯�ṹ��������һ��������λ

����鿴��

����𰸣�A, C, D

������������������������Ҫ������(1)���ۻ���ֹ��ҵ�IJ���ҵ��;(2)����ҵ����֯�ṹ���нϴ����;(3)�ر���ҵ�IJ���Ӫҵ��������Ӫҵ���һ�����һ����Ǩ�Ƶ��������һ�����������������ծ�����飬����ѡ��B���������⡣

13������ѡ���� ���й��������ʲ�̯����˵������ȷ����()

A.�����ʲ�Ӧ���ԴﵽԤ����;�ĵ��¿�ʼ̯��

B.�����ʲ�Ӧ���ԴﵽԤ����;�Ĵ��¿�ʼ̯��

C.��ҵ���������ʲ���̯�����һ��Ӧ�ü����������

D.��ҵר������������Ʒ�������ʲ���̯�����Ӧ�ü���������û������ɱ�

E.ʹ��������ȷ���������ʲ�����Ҫ����̯��

����鿴��

����𰸣�A, D, E

��������������ʲ�Ӧ���ԴﵽԤ����;�ĵ��¿�ʼ̯����ѡ��B����ȷ;���������ʲ���̯����ֵӦ�ü�������ҵ��ɱ���ѡ��C����ȷ�����������“�����ʲ���̯��”֪ʶ����п��ˡ�

14������ѡ���� ������Ŀ�У�Ӧ����Ӫҵ��֧������()

A.�������֧��

B.�����̶��ʲ�����ʧ

C.Υ�����ú�ͬ�ķ���֧��

D.ծ��������ʧ

E.��ծ��������֧��Ƿ���������Ӧ���˿���ʧ

����鿴��

����𰸣�A, B, C, D

���������������

15������ѡ���� ��ҵ���ٴ����ת��;����()

A.���Ӵ������ĩ�����

B.���ٴ������ĩ�����

C.���Ӵ�����ڳ������

D.���ٴ�����ڳ������

E.���������۵Ļ������������۳ɱ�

����鿴��

����𰸣�B, D, E

���������������

16������ѡ���� ˳¡��˾2014�귢���������(1)�����������Э�̣�����ͬ��˳¡��˾һ�ʽ���2014��5�µ��ڵĽ��չ��2�ꡣ����ԭ����ͬ�涨����˾��Ȩ�����Ըý��չ�ڡ�(2)2013��10��6�գ�A��˾��Ժ�������ϣ�Ҫ��˳¡��˾�⳥ר����Ȩ��ʧ600��Ԫ����2013��ĩ����Ժ��δ�о���˳¡��˾������������2013���ȷ��Ԥ�Ƹ�ծ300��Ԫ��2014��2�·�Ժ�о�˳¡��˾Ӧ�⳥A��˾ר����Ȩ��ʧ500��Ԫ��˳¡��˾�����о���֧�����(3)˳¡��˾���ṩ��������������������400��Ԫ��2013����δȡ����Ϣδ������ȷ��Ԥ�Ƹ�ծ��2014��2��10�գ�˳¡��˾�����������Ԥ�Ƹ�����ܿ��ܷ���֧��400��Ԫ��˳¡��˾2013�������2014��3��31�ն��ⱨ�����ٶ��������������أ������й����������ƴ�����˵������ȷ����()��

A.���ڽ��չ�����Ӧ��2013���ʲ���ծ���н��ý����������ծ�ط���Ϊ��������ծ

B.�����������Ӧ��2013���ʲ���ծ���е�������Ԥ�Ƹ�ծ300��Ԫ

C.�����������Ӧ��2013���ʲ���ծ���е������ٻ����ʽ�500��Ԫ

D.����ծ�����Ӧ��2013���ʲ���ծ����ȷ��Ԥ�Ƹ�ծ400��Ԫ

����鿴��

����𰸣�B, D

���������ѡ��A�����ڷǵ���������ܵ���������������Ŀ���������ڱ�������Ȼ��Ϊ������ծ��ʾ;ѡ��C����Ϊ�ֽ�����д������ҵ����ʵ���յ���֧���Ŀ����������Ϊ��������������ٻ����ӣ����Բ�Ӧ���������ʽ���Ŀ��

17������ѡ���� ���и����У����ڹ̶��ʲ���������()��

A.Ϊ������Ʒ���ṩ�������Ӫ���������е�

B.ʹ��������һ��������

C.�ù̶��ʲ������ľ�������ܿ���������ҵ

D.�ù̶��ʲ��ijɱ��ܹ��ɿ��ؼ���

����鿴��

����𰸣�A, B

�����������֪ʶ�㡿�̶��ʲ��Ķ����ȷ���������𰸽��������ӹ̶��ʲ��Ķ��忴���̶��ʲ�������������������(1)�̶��ʲ���Ϊ��������Ʒ���ṩ�������Ӫ����������;(2)�̶��ʲ���ʹ����������һ��������;(3)�̶��ʲ��������ʲ���ѡ��C��ѡ��D���ڹ̶��ʲ���ȷ��������

18������ѡ����

A��˾Ϊ���й�˾��2010��ȷ����Ľ����������£�

(1)2010��1��1��A��˾�Ա���ҵ�Ĺ̶��ʲ���B��˾Ͷ�ʣ�ȡ��B��˾60%�Ĺɷݣ��ܶ�B��˾ʵʩ���ơ��ù̶��ʲ�ԭֵ1500��Ԫ���Ѽ����۾�400��Ԫ������ȡ��ֵ��50��Ԫ�����ʼ�ֵΪ1250��Ԫ���ϲ������з����ʲ������ѵȹ���20��Ԫ���ϲ��գ�B��˾������Ȩ�������ֵ�ܶ�Ϊ2000��Ԫ���ɱ��Ͼ��ʲ����ʼ�ֵ�ܶ�Ϊ2500��Ԫ��

(2)2010��4��10�գ�B��˾��������ֽ����400��Ԫ��B��˾2010���ʵ�־�����1000��Ԫ��

(3)A��B���ҹ�˾��2010����ǰ�������κι�������ϵ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

A��˾2010�����ڸ���Ͷ�ʼ��뵱������Ľ��Ϊ()

A.200��Ԫ

B.240��Ԫ

C.440��Ԫ

D.460��Ԫ

����鿴��

����𰸣�D

�����������ͬһ�����£���Ϊ�ϲ��Լ۸����ʲ��Ĺ��ʼ�ֵ���������ֵ֮��IJ����뵱������;Ϊ��ҵ�ϲ������������ѵ�ֱ����ط��ü��뵱������;�ɱ����»���ֽ����Ӧȷ��ΪͶ�����档���2010����뵱������Ľ��=[1250-(1500-400-50)]+20+400×60%=460(��Ԫ)��

19������ѡ����

�����ܶ�Ľ��Ϊ0��

���ز���˾��2009��12��10��������ҵǩ������Э�飬����һ��������������������ҵʹ�ã������ڿ�ʼ��Ϊ12��

31�գ�����Ϊ3�꣬ÿ��12��31����ȡ���150��Ԫ������ʱ���ý�����ijɱ�Ϊ2800��Ԫ�������۾�500��Ԫ�������

ֵ��300��Ԫ���п�ʹ������Ϊ20�꣬���ʼ�ֵΪ1800��Ԫ�����ز���˾�Ըý������������ƽ���������۾ɣ���

��ֵ���ٶ����ز���˾��Ͷ���Է��ز����óɱ�ģʽ���к���������

2010��12��31�ոý�����Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ1800��Ԫ��Ԥ��δ���ֽ�������ֵΪ1750��Ԫ��

2011��1��1�����ڵ��صķ��ز������г��ij��죬���ز���˾��Ͷ���Է��ز��߱��˲��ù��ʼ�ֵģʽ���к�������

�����������ز���˾�����Ը�Ͷ�ʷ��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ����������ת���ոý�����Ĺ��ʼ�ֵΪ

1750��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

����Ͷ���Է��ز���������ģʽ������˵����ȷ����()

A.�ɱ�ģʽתΪ���ʼ�ֵģʽ�ģ�Ӧ����Ϊ��ƹ��Ʊ������

B.�Ѿ����óɱ�ģʽ������Ͷ���Է��ز������ôӳɱ�ģʽתΪ���ʼ�ֵģʽ

C.��ҵ��Ͷ���Է��ز��ļ���ģʽ��������ѡ��

D.һ������£��Ѿ����ù��ʼ�ֵģʽ������Ͷ���Է��ز������ôӹ��ʼ�ֵģʽתΪ�ɱ�ģʽ

����鿴��

����𰸣�D

���������ѡ��A����ҵ��Ͷ���Է��ز��ӳɱ�ģʽתΪ���ʼ�ֵģʽ�ģ�Ӧ����Ϊ������߱�����д���;ѡ��B������ȷ��֤�ݱ���Ͷ���Է��ز��Ĺ��ʼ�ֵ�ܹ������ɿ�ȡ�á����ܹ�������ù��ʼ�ֵģʽ����������£�������ҵ��Ͷ���Է��ز��ӳɱ�ģʽ���Ϊ���ʼ�ֵģʽ;ѡ��C����ҵ��Ͷ���Է��ز��ļ���ģʽһ��ȷ��������������

20������ѡ���� �����й����ڲ���ı����У��������л���ƶȹ涨����()

A.���ڻ�Ʊ���Ӧ����������Ȼ�Ʊ�����һ�µĻ������

B.���ڻ�Ʊ�����עӦ���Ի����������������ĩΪ��������

C.���ڻ�Ʊ�����Ŀ��Ҫ�Գ̶ȵ��ж�Ӧ����Ԥ�Ƶ���Ȳ�������Ϊ����

D.���ڻ������ڲ�����ȡ�õ����룬�����ڻ�Ʊ����в��ܲ���Ԥ�Ʒ�������

E.���ڻ������ڲ�����ȡ�õķ��ã������ڻ�Ʊ����в��ܲ���Ԥ�᷽������

����鿴��

����𰸣�A, B

���������������

21������ѡ���� ij��˾�³��ײ�Ʒ�����1000Ԫ���������20���������Ƚ��ȳ����Ƽ�;����10�պ�20�ռײ�Ʒ�ֱ��깤�˿�400����500������λ�ɱ��ֱ�Ϊ52Ԫ��53Ԫ;����15�պ�25�շֱ����۸ò�Ʒ380����400�����üײ�Ʒ��ĩ������Ϊ()Ԫ��

A.9010

B.7410

C.7350

D.7500

����鿴��

����𰸣�A

�������������15�����۲�Ʒ�ijɱ�=1000+330X52=18160��Ԫ;��������25�����۲�Ʒ�ijɱ�=70x52+330X53=21130��Ԫ;��ĩ����Ľ��ɱ�Ϊ170x53=9010��Ԫ��

22������ѡ���� ���и�����ڵ�������˰����ش����У���ȷ���У���

A.��ҵ��ȷ�ϵ�������˰�ʲ��͵�������˰��ծ�����ĵ�������˰һ��Ӧ����������˰����

B.��ֱ�Ӽ���������Ȩ��Ľ�����������صĵ�������˰��Ӧ����������˰����

C.��ֱ�Ӽ���������Ȩ��Ľ�����������صĵ�������˰��Ӧ�������ʱ������������ʱ�������

D.�ϲ������������δʵ���ڲ��������浼�µĺϲ��ʲ���ծ�����ʲ�����ծ�������ֵ�����˰������ͬ������ʱ�Բ���ģ�Ӧ��ȷ����Ӧ�ĵ�������˰��ͬʱ��������˰���ã�����������ij���

E.��ҵ�ϲ���ȡ�õ��ʲ�����ծ���������ֵ���˰������ͬ�����ϵ�������˰ȷ��������Ӧȷ����ص�������˰���õ�������˰��ȷ��Ӱ��ϲ��в�������������뵱������Ľ���Ӱ������˰����

����鿴��

����𰸣�A, C, D, E

���������������

23������ѡ���� 2007��9��26�գ�A��˾��B��˾ǩ����һ�ݲ��ɳ��������ۺ�ͬ��˫��Լ����2008��3��10�գ�A��˾Ӧ��ÿ̨56��Ԫ�ļ۸���B��˾�ṩ�Ҳ�Ʒ6̨��2007��12��31�գ�A��˾�Ҳ�Ʒ�������ֵ(�ɱ�)Ϊ448��Ԫ������Ϊ8̨����λ�ɱ�Ϊ56��Ԫ��2007��12��31�գ��Ҳ�Ʒ���г����ۼ۸�Ϊÿ̨60��Ԫ���ٶ��Ҳ�Ʒÿ̨�����۷��ú�˰��Ϊ1��Ԫ��2007��12��31���Ҳ�Ʒ�������ֵΪ()��Ԫ��

A.453

B.447

C.442

D.445

����鿴��

����𰸣�C

���������Ϊ���ۺ�ͬ�����Ҳ�Ʒ�Ŀɱ��־�ֵ=6×56-6×1=330(��Ԫ)���ɱ�=6×56=336(��Ԫ)�����ԣ���ĩ�ò��������ֵΪ330��Ԫ;�����ۺ�ͬ�����Ҳ�Ʒ�Ŀɱ��־�ֵ=2×60-2×1=118(��Ԫ)���ɱ�=2×56=112(��Ԫ)���ò��������ֵΪ112��Ԫ;2007��12��31���Ҳ�Ʒ�������ֵ=330+112=442(��Ԫ)

24������ѡ���� ���и���Ŀ���ڼ���Ӧ��˰���ö�ʱ��Ӧ����˰�������У���

A.��ĩ�ɹ����۽����ʲ����ʼ�ֵ����

B.��ĩ�ɹ����۽����ʲ����ʼ�ֵ�½�

C.��ĩ�����Խ����ʲ����ʼ�ֵ����

D.��ĩ������������

E.��ĩȷ�Ϲ�ծ��Ϣ����

����鿴��

����𰸣�C, E

����������ɹ����۽����ʲ����ʼ�ֵ�ı䶯��Ӧ�ü���������Ȩ�棬��Ӱ�쵱�����棬����Ҫ������˰����������ѡ��AB����ȷ��Dѡ��Ӧ������˰�������������������“Ӧ������˰�ļ���”֪ʶ����п��ˡ�

25������ѡ����

2012��12��20�գ���˾������ÿλԱ��100�ݹ�Ʊ��Ȩ�������յĺ�ԼԼ����Ա����2013��1��1���ڹ�˾��������3�꣬������3����뱾��˾��Ʊ������۸�Ϊ2Ԫ/�ɡ�

���������ոù�Ʊ��Ȩ�Ĺ��ʼ�ֵ���ɿ�ȡ�á���˾Ա����100�ˣ�2013����ְ5�ˣ�Ԥ��������ְ�ʹ���Ϊ10%����ĩÿ���м�Ϊ5Ԫ/�ɣ�2014����ְ6�ˣ�Ԥ��������ְ�ʹ���15%��ÿ���м�Ϊ8Ԫ/�ɡ�

�ٶ���˾��2015��10��1�հ���7Ԫ/��֧����ְ�����Իع���Ȩ�湤�ߡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����й����ڼ�ֵ�ı����У���ȷ���У���

A.���ڼ�ֵ��ָ����˫����Ȩ�Ϲ���ȡ�õĹɷݵĹ��ʼ�ֵ�����䰴�չɷ�֧��Э��Ӧ��֧���ļ۸��IJ��

B.���ڼ�ֵ��ָ����˫����Ȩ�Ϲ���ȡ�õĹɷݵĹ��ʼ�ֵ�����ʲ���ծ����Ȩ��ɷݵĹ��ʼ�ֵ

C.2013����ĩÿ����Ȩ�����ڼ�ֵΪ5Ԫ

D.2013����ĩÿ����Ȩ�����ڼ�ֵΪ3Ԫ

E.2014����ĩÿ����Ȩ�����ڼ�ֵΪ6Ԫ

����鿴��

����𰸣�A, D, E

������������ڼ�ֵ��ָ����˫����Ȩ�Ϲ���ȡ�õĹɷݵĹ��ʼ�ֵ�����䰴�չɷ�֧��Э��Ӧ��֧���ļ۸��IJ�ѡ��A��ȷ��ѡ��B�������2013����ĩÿ����Ȩ�����ڼ�ֵ=5-2=3��Ԫ����ѡ��C����ѡ��D��ȷ��2014����ĩÿ����Ȩ�����ڼ�ֵ=8-2=6��Ԫ����ѡ��E��ȷ��

26������ѡ���� ���ڡ��ʲ���ֵ���й淶���ʲ���ֵ��ʧ��ȷ��������˵������ȷ����()

A.���ջؽ��ļ�������������ʲ��Ŀ��ջؽ������������ֵ�ģ�Ӧ�����ʲ��������ֵ���������ջؽ����ǵĽ��ȷ��Ϊ�ʲ���ֵ��ʧ�����뵱�����棬ͬʱ������Ӧ���ʲ���ֵ��

B.�ʲ���ֵ��ʧȷ�Ϻ�ֵ�ʲ����۾ɻ���̯������Ӧ����δ���ڼ�����Ӧ��������ʹ���ʲ���ʣ��ʹ�������ڣ�ϵͳ�ط�̯��������ʲ������ֵ(�۳�Ԥ�ƾ���ֵ)

C.�ʲ���ֵ��ʧһ��ȷ�ϣ����Ժ����ڼ䲻��ת��

D.ȷ�ϵ��ʲ���ֵ��ʧ���Ժ����ڼ����ת��

E.ȷ�ϵ��ʲ���ֵ��ʧ�ڴ����ʲ�ʱҲ������ת��

����鿴��

����𰸣�A, B, D

����������ʲ���ֵ��ʧһ��ȷ�ϣ����Ժ����ڼ䲻��ת�أ��������ʲ�ʱӦ��ת�ʲ���ֵ����

27������ѡ����

��˾Ϊһ����˰��ҵ�����õ���ֵ˰��Ϊ17%���й�ҵ�����£�

(1)2012��2��28�գ���˾�칫¥�����ٴ�װ�ޣ����հ칫¥ԭֵΪ24000��Ԫ���칫¥�Ѽ����۾�4000��Ԫ������װ��ʱ��ԭ�̶��ʲ�װ�ɱ�Ϊ200��Ԫ��װ���Ѽ����۾�150��Ԫ;

(2)�칫¥�����ٴ�װ���������й�֧��������������ԭ����ʵ�ʳɱ�100��Ԫ��ԭ����˰��Ϊ17��Ԫ��Ϊ�칫¥װ���̹������ʺ�˰�ۿ�Ϊ200��Ԫ�����Ṥ����Աְ��н��93��Ԫ;

(3)2012��9��26�գ��칫¥װ���깤���ﵽԤ����ʹ��״̬����ʹ�ã���˾Ԥ���´�װ��ʱ��Ϊ2017��9��26�գ��ٶ��ð칫¥װ��֧�������ʱ�������;

(4)�칫¥װ���깤�칫¥Ԥ���п�ʹ������Ϊ20��;����ֵΪ1000��Ԫ������ֱ�߷������۾�;

(5)�칫¥װ���깤��װ���γɵĹ̶��ʲ�Ԥ�ƾ���ֵΪ10��Ԫ������ֱ�߷������۾ɡ�

���й��ڰ칫¥װ�Ļ�ƴ���������ȷ����()��

A.����װ��ʱ��Ӧ��ԭ�̶��ʲ�װ��ʣ�������ֵ50��Ԫת��Ӫҵ��֧��

B.2012��9��26��װ��“�̶��ʲ�-�칫¥”�ijɱ�Ϊ20000��Ԫ

C.2012��9��26��װ��“�̶��ʲ�-�̶��ʲ�װ��”�ijɱ�Ϊ410��Ԫ

D.2012��װ��칫¥�����۾�Ϊ250��Ԫ;�̶��ʲ�װ�����۾�Ϊ20��Ԫ

����鿴��

����𰸣�D

������������𰸽�����Bѡ�2012��9��26��װ�̶��ʲ�-�칫¥���ijɱ�=24000-4000=20000(��Ԫ);Cѡ�2012��9��26��װ�̶��ʲ�-�̶��ʲ�װ�ޡ�=200-200+117+200+93=410(��Ԫ);Dѡ�2012��װ��칫¥�����۾�=(20000-1000)/20��3/12=237.5(��Ԫ);2012��װ��̶��ʲ�װ�����۾�=(410-10)/5��3/12=20(��Ԫ)��

28������ѡ���� 2013��1��1�գ�A��˾Ϊ�����������쳧���������з�ʽ���ʣ������н���3���ڽ��5000��Ԫ��������Ϊ6%;�ڶ����г��ϰ���ֵ����-�λ��������ڸ�Ϣ�Ŀ�ת����˾ծȯ8000��Ԫ��������Ϊ7%������Ϊ3�ꡣծȯ����1����ת��ΪA��˾��ͨ�ɹ�Ʊ����ʼת�ɼ�Ϊÿ��10Ԫ����ʱ�����г�����֮���Ƶ�û�и���ת��Ȩ��ծȯ�г�����Ϊ9%��[(P/A��9%��3)=2.5313��(P/F��9%��3)=0.7722]���ٶ��������������أ������д����в���ȷ����()��

A.A��˾���и�ծȯ�ĸ�ծ�ɷݵ����˼�ֵΪ7595.13��Ԫ

B.A��˾���и�ծȯ�����ʱ������Ľ��Ϊ404.87��Ԫ

C.�ٶ�A��˾Ϊ���и�ծȯ����������200��Ԫ����ծ�ɷ����˼�ֵΪ7395.13��Ԫ

D.�ڳ����Ľ����ڼ�.A��˾����ծȯ��ʵ����Ϣ���ü��˳�������ɱ�

����鿴��

����𰸣�C

�����������ת����˾ծȯ����ʱ�����������ѣ���Ҫ���������ڸ�ծ�ɷݺ�Ȩ��ɷ�֮�䰴�չ��ʼ�ֵ����Ա������з��䣬Ȼ�����¼���ʵ�����ʣ�������ȫ���ɸ�ծ�ɷݷ�̯����ˣ����Ƿ��з���֮��ĸ�ծ�ɷ����˼�ֵ=7595.13��200��7595.13/8000=7405.25(��Ԫ)��

29������ѡ����

A��˾2×10�귢���Ľ����������£�

(1)A��˾ί��B��˾�ӹ��ײ���һ����A��˾����ԭ����ʵ�ʳɱ�Ϊ50000Ԫ���깤�ջ�ʱ֧���ӹ���2000Ԫ(������ֵ˰)���ò�����������˰Ӧ˰���ʣ�ͬ��������B��˾Ŀǰ�����ۼ۸�Ϊ80000Ԫ��A��˾�ջز��Ϻ�ֱ�Ӷ������ۡ�A��˾���ջظò��ϣ���ȡ����ֵ˰ר�÷�Ʊ;

(2)A��˾ί��C��˾�ӹ�һ��Ӧ˰����Ʒ��ʹ�õ��Ҳ��ϳɱ�500000Ԫ���ӹ���50000Ԫ(������ֵ˰)�����з����մ���������˰Ϊ5000Ԫ���������ϼӹ���ί�з�������������Ӧ˰����Ʒ;

����A��B��C��˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%������˰˰��Ϊ10%��

Ҫ�����������ϣ��������������أ��ش����и��⡣

�Ҳ��ϼӹ�������ʱ�ijɱ�Ϊ()��

A��590000Ԫ

B��555000Ԫ

C��585000Ԫ

D��550000Ԫ

����鿴��

����𰸣�D

������������𰸽�������Ϊ�ջصļӹ�����������������Ӧ˰����Ʒ����������˰���Եֿۣ��������ջص�ί�мӹ����ʳɱ��У��Ҳ��ϼӹ�������ʱ�ijɱ�=500000+50000=550000(Ԫ)��

30������ѡ����

��˾���ҹ�˾��Ϊ��ֵ˰-����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2010��ס��ҹ�˾��������ҵ��

(1)8�£���˾��-̨������Ӫ���豸�����ҹ�˾��-��Ͷ���Է��ز�������������ҵʵ�ʡ���˾�����豸��ԭ��Ϊ200��Ԫ����ʹ��1.5�꣬�����۾�50��Ԫ�������ֵ��20��Ԫ�����ʼ�ֵΪ160��Ԫ���ҹ�˾������Ͷ���Է��ز����ù��ʼ�ֵģʽ�������������Ϊ140��Ԫ�����гɱ�Ϊ100��Ԫ�����ʼ�ֵ�䶯(�跽)Ϊ40��Ԫ�����ʼ�ֵΪ170��Ԫ���ҹ�˾�����˾֧�����д��17.2��Ԫ����˾Ϊȡ���������ز��������д��֧����˰�������ѵȹ���4��Ԫ����˾�������ز����ս��������⣬��ΪͶ���Է��ز����㡣�ҹ�˾�����ز�Ӧ��Ӫҵ˰9��Ԫ���ҹ�˾�������豸��Ϊ�̶��ʲ����㡣

(2)10�£���˾��-�������ֵΪ110��Ԫ�ij���������Ͷ�����ҹ�˾-��ʼ�ֵΪ100��Ԫ������ʹ��Ȩ�ཻ����δ��������������ո���

�����й��ҹ�˾�Ļ�ƴ�����˵������ȷ����()��

A.���˹̶��ʲ��ijɱ�Ϊ187.2��Ԫ

B.����̶��ʲ��ijɱ�Ϊ160��Ԫ

C.�������ز�Ӧ����Ӫҵ˰����Ӫҵ��֧��

D.����ҵ����ҹ�˾Ӫҵ�����Ӱ��Ϊ70��Ԫ

E.����ҵ����ҹ�˾Ӫҵ�����Ӱ��Ϊ21��Ԫ

����鿴��

����𰸣�A, C, D

���������ѡ��A������̶��ʲ��ijɱ�=170-�յ��IJ���10=160(��Ԫ);ѡ��C��Ӧ����Ӫҵ˰Ӧ����Ӫҵ˰����;ѡ��D������ҵ����ҹ�˾Ӫҵ�����Ӱ��=170��140+40��40��9=21(��Ԫ)��

31���ʴ���

A��˾��2011��1��1�������д��300��Ԫ��B��˾��ԭ�ɶ���ȡ��B��˾15%�Ĺ�Ȩ������B��˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ܶ�Ϊ2500��Ԫ���������ֵ��ͬ����A��˾ȡ��B��˾��Ȩ��B��˾�����п��ơ���ͬ���ƻ��ش�Ӱ�죬��B��˾�Ĺ�Ȩ�ڻ�Ծ�г���û�б��ۡ�A��˾���վ������10%��ȡӯ�����

2011���B��˾ʵ�־�����1200��Ԫ�����沢�����ֽ����300��Ԫ��

2012��3��1�գ�A��˾�������д��700��Ԫȡ��B��˾20%�Ĺ�Ȩ������B��˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ܶ�Ϊ4000��Ԫ���������ֵ��ͬ�����ٴ�ȡ��Ͷ�ʺ�A��˾�ܹ���B��˾��������Ӫ���߲����ش�Ӱ�졣

2012���B��˾ʵ�־�����1500��Ԫ������1�º�2�¹�ʵ�־�����400��Ԫ��δ�����ֽ������δ��������Ȩ��䶯���

�ٶ�������Ͷ�ʵ�λ�ͱ�Ͷ�ʵ�λ���ڲ������������ء�

Ҫ��

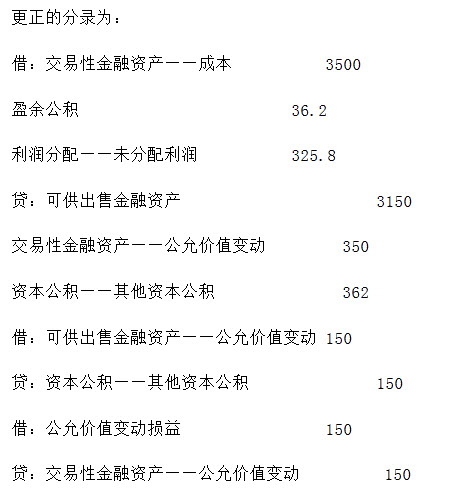

��1�������ɳɱ���תΪȨ�淨�����ԭ�ֹɱ������ֳ��ڹ�ȨͶ�ʵ������ֵ���е����Ļ�Ʒ�¼��

��2������2011��3��1��A��˾֧��700��Ԫȡ��B��˾20%�Ĺ�Ȩ��������ػ�Ʒ�¼��

��3������2012����ĩȨ�淨����ʱ��Ӧȷ�ϵ�Ͷ�����棬��������صĻ�Ʒ�¼��

����鿴��

����𰸣���1����ԭ�ֹɱ������ֳ��ڹ�ȨͶ�������ֵ�ĵ�������������������1����ԭ�ֹɱ������ֳ��ڹ�ȨͶ�������ֵ�ĵ���

�ٶ���ԭ15%��Ȩ�ijɱ�300��Ԫ��ԭͶ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�375��Ԫ��2500×15%��֮��IJ��75��Ԫ��Ӧ�������ӳ��ڹ�ȨͶ�ʣ�ͬʱ������������75��Ԫ��

�裺���ڹ�ȨͶ��——�ɱ�75

����ӯ���7.5

�������——δ��������67.5

�ڶ��ڱ�Ͷ�ʵ�λ��ԭͶ��ʱ������Ͷ�ʽ�����֮��ɱ��Ͼ��ʲ����ʼ�ֵ�ı䶯1500��Ԫ��4000-2500�������ԭ�ֹɱ����IJ���225��Ԫ����������Ͷ�ʺ�Ͷ�ʵ�λ�����������Ӳ���135��Ԫ�ۣ�1200-300��×15%�ݣ�Ӧ�������ӳ��ڹ�ȨͶ�ʵ�������ͬʱ�����������棻��������Ͷ�ʵ����ڳ�������Ͷ�ʽ�����֮�䣬��Ͷ�ʵ�λʵ�ֵľ�����Ӧ������Ͷ������60��Ԫ��400×15%������ʵ�־�����������ԭ���µĿɱ��Ͼ��ʲ����ʼ�ֵ�ı䶯30��Ԫ��225-135-60����Ӧ���������ӳ��ڹ�ȨͶ�ʵ������ֵ��ͬʱ�����ʱ������������ʱ�����������Ըò���Ͷ�ʵ�������Ϊ��

�裺���ڹ�ȨͶ��——�������195

——����Ȩ��䶯30

�����ʱ�����—�����ʱ�����30

ӯ���13.5

�������—δ��������121.5

Ͷ������60

��2��2012��3��1�գ�A��˾Ӧȷ�϶�B��˾�ij��ڹ�ȨͶ��

�裺���ڹ�ȨͶ��700

��������700

������ȡ�õĹ�Ȩ����ɱ�Ϊ700��Ԫ����ȡ�ø�Ͷ��ʱ���������ֹɱ�������ȷ��Ӧ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ�800��Ԫ��4000×20%��֮��IJ��100��Ԫ�����ڸ���������Ϊ��һ��Ͷ��Ҳ�Ǹ��������ۺϿ��Ǵ�ʱ����ȷ��Ӫҵ������100��Ԫ��

�裺���ڹ�ȨͶ��——�ɱ�100

����Ӫҵ������100

��3��2012����ĩӦȷ�ϵ�Ͷ������=��1500-400��×35%=385����Ԫ��

�裺���ڹ�ȨͶ��——�������385

����Ͷ������385

32������ѡ���� �����йؿɹ����۽����ʲ���˵���У���ȷ���У���

A.�ɹ����۽����ʲ��ʲ���ծ���հ����ʼ�ֵ��������ȷ���ʲ���ֵ��ʧ

B.�ɹ�����Ȩ�湤��Ͷ�ʷ����ļ�ֵ��ʧ������ͨ������ת��

C.�ɹ����۽����ʲ�������ֵʱ����ʹ�ý����ʲ�û����ֹȷ�ϣ�ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧӦ������ת�������뵱������

D.�ɹ����۽����ʲ�������ֵʱ��ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧ����ת��

E.������ȷ�ϼ�ֵ��ʧ�Ŀɹ�����ծ�ߣ������Ļ���ڼ乫�ʼ�ֵ�������ҿ�����ȷ��ԭ��ֵ��ʧȷ�Ϻ����������йصģ�ԭȷ�ϵļ�ֵ��ʧӦ������ת�أ����뵱������

����鿴��

����𰸣�B, C, E

����������ɹ����۽����ʲ�������ֵʱ��Ӧȷ���ʲ���ֵ��ʧ��ѡ��A���ɹ����۽����ʲ�������ֵʱ����ʹ�ý����ʲ�û����ֹȷ�ϣ�ԭֱ�Ӽ���������Ȩ���е����ʼ�ֵ�½��γɵ��ۼ���ʧӦ������ת�������뵱�����棬ѡ��D����

33������ѡ���� �����йػ������ı����������()��

A���ӹ�˾Ҳ��һ���������

B�������������Ƕ����ķ��ˣ�Ҳ�����ǷǷ���

C��������������Ӫ����֯��Ҳ�����Ƿ�Ӫ����֯

D������������Ҫ�ж������ʽ𣬲��������Ʋ�����ⱨ��

����鿴��

����𰸣�D

������������𰸽�����ѡ��D����ijһ������岻�ܶ�������ʱ���������������۲��ŵȣ���������ⱨ�Ͷ����IJ��档

34������ѡ���� 2005��1��1�ռ���������ɹ�˾����һ������5000��Ԫ����ͬ���ʺ�ʵ�����ʾ�Ϊ10%������Ϊ5�꣬��Ϣ������ȡ������˵��ڳ�������2005��12��31�ռ���������ȷ�ϣ����յ�������Ϣ��2006��12��31�գ�����ɹ�˾�����������ѣ�������δ�������յ���Ϣ��������Ԥ�Ƹñʴ����δ���ֽ�������ֵΪ2100��Ԫ��2007��12��31�գ�������Ԥ��ԭ�ȵ��ֽ��������Ʋ���ı䣬����Ԥ��ʵ���յ��ֽ�1000��Ԫ��2007��12��31�ոñʴ����̯��ɱ�Ϊ()��Ԫ��

A.2110

B.1310

C.1110

D.6000

����鿴��

����𰸣�B

���������2005��״����̯��ɱ�=5000(��Ԫ)2006��״�������ֵ��ʧǰ��̯��ɱ�=5000+500(2006���δ�յ�����Ϣ)=5500(��Ԫ)2006���Ӧ�����ֵ��ʧ=5500-2100=3400(��Ԫ)�����ֵ��ʧ��2006��״����̯��ɱ�Ϊ2100��Ԫ��2007��ñʴ����̯��ɱ�=2100-1000+2100×10%=1310(��Ԫ)��������صĻ�Ʒ�¼��2005��1��1�շ��Ŵ���ʱ���裺����——����5000�������մ��50002005����ĩȷ����Ϣ���룺�裺Ӧ����Ϣ500������Ϣ����500�裺����������п���500����Ӧ����Ϣ5002006����ף�ȷ�ϴ�����Ϣ���裺Ӧ����Ϣ500������Ϣ����5002006�����ȷ�ϼ�ֵ��ʧ3400��Ԫ�裺�ʲ���ֵ��ʧ3400����������ʧ��3400�裺����——�Ѽ�ֵ5500��������——����5000Ӧ����Ϣ5002007�����ȷ���յ�������Ϣ1000��Ԫ���裺����������п���1000��������——�Ѽ�ֵ1000����ʵ�����ʷ���̯��ɱ�Ϊ����Ӧȷ�ϵ���Ϣ����=2100×10%=210(��Ԫ)�裺������ʧ��210������Ϣ����2102007��ף������̯��ɱ�=2100-1000+210=1310(��Ԫ)

35������ѡ���� ���и����У�Ӧ����Ӫҵ��֧������()

A.֧���Ĺ���

B.�������о��뿪������

C.��Ȼ�ֺ���ɵĴ������ʧ

D.̯���ij��������ʲ������ֵ

����鿴��

����𰸣�D

���������������

36���ʴ���

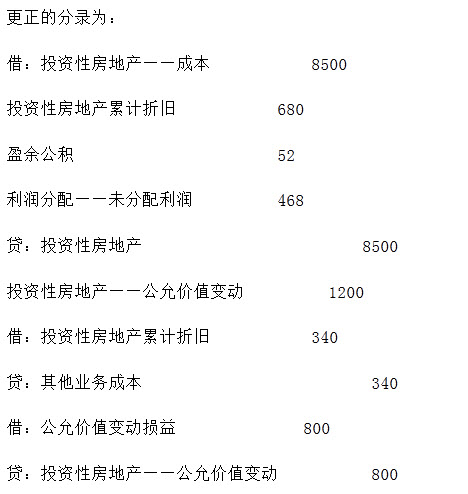

�ɷ�����˾�����¼�Ƽ�˾��2010����2014���������ʲ��йص�ҵ���������£�

��1��2010��1��1���Է��ڸ���ķ�ʽ����һ�������ʲ�������Э��涨���������ʲ��ܼۿ�Ϊ2000��Ԫ����2010��1��1��֧������500��Ԫ�����������2010������2012��ÿ����ĩ֧��500��Ԫ���ٶ���˾��������������Ϊ6%����������Ѿ��걸��

��2�����������ʲ���Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ0������ֱ�߷�̯����������ľ��������������йء�

��3��2013��12��31�ո��������ʲ��Ŀ��ջؽ��Ϊ1000��Ԫ��

��4��2014��1��10�ռ�˾�Ը��������ʲ���Ϊ�Լۻ����ҹ�˾20%���б���Ȩ�ɷݣ���֧����ع�Ȩ������10��Ԫ�����ҹ�˾��ʵʩ�ش�Ӱ�졣�����ҹ�˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ5500��Ԫ�����ռ�˾�ĸ��������ʲ��Ĺ��ʼ�ֵΪ1000��Ԫ��

��5����֪����Ϊ3������Ϊ6%�������ֵϵ��Ϊ2.6730������������������ص�Ӱ�졣

Ҫ��

��1��������������ʲ������˼�ֵ��

��2���������������ʲ�2010��12��31����2013��12��31�յĻ�Ʒ�¼��

��3�������˾������ҹ�˾���ڹ�ȨͶ�ʵij�ʼ���˼�ֵ���������볤�ڹ�ȨͶ����صĻ�Ʒ�¼��

�����еĽ�λ����Ԫ��ʾ��������������λС������ؿ�Ŀ��Ҫ��д����ϸ��Ŀ��

����鿴��

����𰸣���1�����������ʲ������˼�ֵ=500+500&time

����������������1�����������ʲ������˼�ֵ=500+500×2.6730=500+1336.5=1836.5����Ԫ����

��2��2010��1��1��

δȷ�����ʷ��õĽ��=2000-1836.5=163.5����Ԫ��

37������ѡ���� ij��ҵ����һ̨��Ҫ��װ���������豸��ȡ�õ���ֵ˰��Ʊ��ע�����豸���Ϊ1000��Ԫ����ֵ˰˰��Ϊ170��Ԫ��֧�������ӷ�Ϊ30��Ԫ���豸��װʱ���������ò��ϼ�ֵ200��Ԫ���豸��װʱ֧���й���Աн��30��Ԫ�����豸�ijɱ�Ϊ()��Ԫ��

A.1230

B.1260

C.1290

D.1426

����鿴��

����𰸣�B

�����������֪ʶ�㡿�̶��ʲ��ij�ʼ�������𰸽��������豸�ijɱ�=1000+30+200+30=1260(��Ԫ)��

38������ѡ���� A��˾Ϊһ�ҹ�ģ��С�����й�˾��B��˾Ϊһ�ҹ�ģ�ϴ��ó��˾��8��˾��ͨ���չ�A��˾�ķ�ʽ�ﵽ���е�Ŀ�ģ����ý�����ͨ��A��˾��B��˾ԭ�ɶ�������ͨ�����Խ���B��˾ԭ�ɶ����еĶ�B��˾��Ȩ��ʽʵ�֡������B��˾ԭ�عɹɶ�����A��˾60%��Ȩ��A��˾����B��˾90%��Ȩ�����ڹ����պϲ������ı��ƣ�����˵������ȷ����()

A.B��˾�ʲ�����ծӦ�����ںϲ�ǰ�������ֵ����ȷ�Ϻͼ���

B.�ϲ������е���������Ӧ����ӳ����B��˾�ںϲ�ǰ����������

C.�ϲ������йɱ��Ľ��Ӧ����ӳB��˾�ϲ�ǰ��������Ĺɷ���ֵ���Է�����ĸ��˾�ֹɱ����Լ��ٶ���ȷ��������ҵ�ϲ��ɱ��������·��е�Ȩ���Թ��ߵĽ��

D.A��˾���йؿɱ����ʲ�����ծ�ڲ��˺ϲ�����ʱ��Ӧ�����ڹ�����ȷ���Ĺ��ʼ�ֵ���кϲ�

����鿴��

����𰸣�A, C, D

����������ϲ������У��������ӹ�˾(B��˾)���ʲ�����ծӦ�����ںϲ�ǰ�������ֵ����ȷ�Ϻͼ�����ѡ��A��ȷ;���������ɶ�������£��ϲ������е���������Ӧ����ӳ���Ƿ������ӹ�˾�ںϲ�ǰ������������Է�����ĸ��˾�ֹɱ�������Ľ�ѡ��B����;�ϲ������е�Ȩ���Թ��ߵĽ��Ӧ����ӳ�������ӹ�˾(B��˾)�ϲ�ǰ��������Ĺɷ���ֵ���Է�����ĸ��˾�ֹɱ����Լ��ٶ���ȷ��������ҵ�ϲ��ɱ��������·��е�Ȩ���Թ��ߵĽ�ѡ��C��ȷ;������ĸ��˾(A��˾)���йؿɱ����ʲ�����ծ�ڲ���ϲ�����ʱ��Ӧ�����ڹ�����ȷ���Ĺ��ʼ�ֵ���кϲ���ѡ��D��ȷ��

39������ѡ���� ����Ĺ��ɰ���()

A���ʲ���ծ��

B����ע

C�������

D��Ӧ��˰����ϸ��

����鿴��

����𰸣�A, B, C

�������������Ĺ��ɰ���������ע�������������ʲ���ծ������������ֽ���������������Ȩ��䶯����

40���ʴ���

Ϊ���ٽ����Խ����ʲ��г��۸��Թ�˾�����Ӱ�죬20×9��1��1�գ���˾���������ҹ�˾��Ʊ�ӽ����Խ����ʲ��ط���Ϊ�ɹ����۽����ʲ�����������Ϊ������߱�������ݵ��������л�ƴ�����20×9��1��1�գ���˾�������ҹ�˾��Ʊ����300��ɣ�����200���ϵ20×8��1��5����ÿ��12Ԫ�ļ۸��룬֧���ۿ�2400��Ԫ����֧����ؽ�����8��Ԫ;100���ϵ20×8��10��18����ÿ11Ԫ�ļ۸��룬֧���ۿ�1100��Ԫ����֧����ؽ�����4��Ԫ��20×8��12��31�գ��ҹ�˾��Ʊ���г��۸�Ϊÿ��10.5Ԫ����˾���Ƹù�Ʊ�۸�Ϊ��ʱ���µ���

20×9��12��31�գ���˾�Գ��е��ҹ�˾��Ʊ������ĩ���ʼ�ֵ�����˺��������������乫�ʼ�ֵ�䶯������������Ȩ�档20×9��12��31�գ��ҹ�˾��Ʊ���г��۸�Ϊÿ��10Ԫ��

(2)Ϊ����Ͷ���Է��ز����ʼ�ֵ�䶯�Թ�˾�����Ӱ�죬��20×9��1��1���𣬼�˾�����⳧���ĺ��������ɹ��ʼ�ֵģʽ���Ϊ�ɱ�ģʽ����������Ϊ������߱�������ݵ��������л�ƴ�������˾ӵ�е�Ͷ���Է��ز�ϵһ��ר�����ڳ���ij�������20×6��12��31�ս�����ɴﵽԤ����ʹ��״̬�����ڳ��⣬�ɱ�Ϊ8500��Ԫ��

20×9��ȣ���˾�Գ��⳧�����ճɱ�ģʽ�������۾ɣ���������뵱�����档

��Ͷ���Է��ز������������óɱ�ģʽ������£���˾�Գ��⳧����������ƽ���������۾ɣ����⳧���ԴﵽԤ����ʹ��״̬�Ĵ���������۾ɣ�Ԥ��ʹ��25�꣬Ԥ�ƾ���ֵΪ�㡣��Ͷ���Է��ز������������ù��ʼ�ֵģʽ������£���˾���⳧������ĩ�Ĺ��ʼ�ֵ���£�20×6��12��31��Ϊ8500��Ԫ;20×7��12��31��Ϊ8000��Ԫ;20×8��12��31��Ϊ7300��Ԫ;20×9��12��31��Ϊ6500��Ԫ��

(3)20×9��1��1�գ���˾����ֵ�������˾���еķ��ڸ�Ϣ�����ڻ���ծȯ35���ţ�֧���ۿ�3500Ԫ����ծȯÿ����ֵ100Ԫ������Ϊ3�꣬Ʊ��������Ϊ6%����Ϣ��ÿ��ĩ֧������˾������ı���˾ծȯ����Ϊ����������Ͷ�ʣ�20×9��12��31�գ���˾�������б���˾ծȯ��50%���Գ��ۣ�����ʣ��ծȯ�ط���Ϊ�ɹ����۽����ʲ����ط�����ʣ��ծȯ�Ĺ��ʼ�ֵΪ1850Ԫ��������˾ծȯͶ���⣬��˾δ����������˾��ծȯ����˾���վ������10%���ᷨ��ӯ�����

���ⲻ��������˰���������ء�

Ҫ��

(1)��������(1)���жϼ�˾20×9��1��1�ս������ҹ�˾��Ʊ�ط��ಢ�����ݵ����Ļ�ƴ����Ƿ���ȷ��ͬʱ˵���ж�����;�����˾�Ļ�ƴ�������ȷ�����Ƹ����Ļ�Ʒ�¼��

(2)��������(2)���жϼ�˾20×9��1��1������Ͷ���Է��ز��ĺ�������ģʽ�������ݵ����Ļ�ƴ����Ƿ���ȷ��ͬʱ˵���ж�����;�����˾�Ļ�ƴ�������ȷ�����Ƹ����Ļ�Ʒ�¼��

(3)��������(3)���жϼ�˾20×9��12��31�ս�ʣ��ı���˾ծȯ��Ϊ�ɹ����۽����ʲ��Ļ�ƴ����Ƿ���ȷ����˵���ж�����;�����˾�Ļ�ƴ�������ȷ�����Ƹ����Ļ�Ʒ�¼;�����˾�Ļ�ƴ�����ȷ�������ط����յĻ�Ʒ�¼��

����鿴��

����𰸣�(1)��˾�����е��ҹ�˾��Ʊ�����ط��ಢ�����ݵ���

��������������(1)��˾�����е��ҹ�˾��Ʊ�����ط��ಢ�����ݵ����Ļ�ƴ����Dz���ȷ�ġ�

��Ϊ��˾��Ϊ�˼��ٽ����Խ����ʲ��г��۸��Թ�˾�����Ӱ��������ط���ģ��������ط�������������Դ����Dz���ȷ�ġ����ҽ����Խ����ʲ��Dz��������������ʲ������ط���ġ�

(2)��˾���Ͷ���Է��ز��ĺ�������ģʽ�������ݵ����Ļ�ƴ����Dz���ȷ�ġ�

��Ϊ��˾��Ϊ�˼���Ͷ���Է��ز����ʼ�ֵ�䶯�Թ�˾�����Ӱ��������������ģ��ģ�����Ͷ���Է��ز����������Dz����Դӹ��ʼ�ֵģʽ���Ϊ�ɱ�ģʽ�ġ�

(3)��˾��ʣ�����˾ծȯ�ط���Ϊ�ɹ����۽����ʲ��Ļ�ƴ�������ȷ�ġ�

��Ϊ��˾����δ���ڵij���������Ͷ�ʳ����ˣ���������ڸ���Ͷ���ڳ���ǰ���ܶ�ϴ�������Ҫ�ڳ��ۺ�ʣ��ij���������Ͷ���ط���Ϊ�ɹ����۽����ʲ���

41���ʴ��� �����ӵص�������ʲô��

����鿴��

����𰸣�������ӵؼ������˲���������������Ϊ1000&Omeg

��������������������ӵؼ������˲���������������Ϊ1000Ω���ӵؼ�����Ϊ2Ω��ͨ�����貢��������Ĺ�ϵ����ͨ�����������Ƚ�С������ǰ�ȫ�ġ�

���⣬���˱����ӵؼ������ýӵأ������������豸©��ʱ��ʹ�������ؽӴ����������ĵ���Ӷ�������������˹��ú����ը�Ŀ����ԡ�

42������ѡ���� �����й�Ͷ���Է��ز�ȷ��ʱ���ת��Ŀ��ȷ����������ȷ����()��

A.����ֵ��ת�õ�����ʹ��Ȩ��ȷ��ʱ��Ϊֹͣ���á�����ֵ��ת�õ�����

B.�����Ա���Ӫ����Ŀ��ý����ȷ��ʱ��Ϊ���»�����ƻ����������������ȷ�����������ھ�Ӫ�����ҳ�����ͼ�����ڲ��ٷ����仯������

C.���ý����������ʹ��Ȩֹͣ���ø�Ϊ����ģ�ת����Ϊ�����ڿ�ʼ��

D.Ͷ���Է��ز�תΪ����ģ�ת����Ϊ�����ڽ�������ҵ���»�����ƻ����������������ȷ���������������ڶ������۵�����

����鿴��

����𰸣�A, B, C, D

���������������

43������ѡ���� ����Ȩ�淨����ʱ�����и����У����������ڹ�ȨͶ�������ֵ�����䶯����()

A.�յ���Ͷ�ʵ�λ���ɵĹ�Ʊ����

B.��Ͷ�ʵ�λʵ�־�����

C.��Ͷ�ʵ�λ���ʱ�����ת���ʱ�

D.���᳤�ڹ�ȨͶ�ʼ�ֵ��

E.��Ͷ�ʵ�λ��ȡӯ���

����鿴��

����𰸣�A, C, E

���������ѡ��A���յ���Ͷ�ʵ�λ���ɵĹ�Ʊ������ֻ����ÿ�������ֵ�ı䶯.���ڹ�ȨͶ�������ֵ�ܶ�����䶯;ѡ��B����Ͷ�ʵ�λʵ�־�����Ͷ ����ҵӦ�������ڹ�ȨͶ�ʵ������ֵ;ѡ��C��E����Ͷ�ʵ�λ���ʱ�����ת���ʱ��ͱ�Ͷ�ʵ�λ��ȡӯ�������Ӱ����������Ȩ���ܶ�ı䶯��Ͷ����ҵ�������������;ѡ��D�����᳤�ڹ�ȨͶ�ʼ�ֵ����ʹ���ڹ�ȨͶ�ʵ������ֵ���١�

44������ѡ���� �ɱ���Ҫ��()

A����ҵ�ṩ�Ļ����ϢӦ�����пɱ���

B��ͬһ��ҵ��ͬʱ�ڷ�������ͬ�������ƵĽ��������Ӧ������һ�µĻ�����ߣ�����������

C����ͬ��ҵͬһ����ڼ䷢������ͬ�������ƵĽ��������Ӧ�����ù涨�Ļ�����ߣ�ȷ�������Ϣ�ھ�һ�¡���ɱ�

D����ҵ�����Ѿ������Ľ��������Ӧ����ʱ���л��ȷ�ϡ������ͱ��棬������ǰ�����Ӻ�

E����֤�����Ϣ��ʵ�ɿ�����������

����鿴��

����𰸣�A, B, C

����������ɱ���Ҫ��(1)��ҵ�ṩ�Ļ����ϢӦ�����пɱ��ԡ�(2)ͬһ��ҵ��ͬʱ�ڷ�������ͬ�������ƵĽ��������Ӧ������һ�µĻ�����ߣ�������������ȷ�����ģ�Ӧ���ڸ�ע��˵����(3)��ͬ��ҵͬһ����ڼ䷢������ͬ�������ƵĽ��������Ӧ�����ù涨�Ļ�����ߣ�ȷ�������Ϣ�ھ�һ�¡���ɱȡ�

45������ѡ���� ծ���������Ҫ��ʽ����()��

A�����ֽ��ʲ��峥ծ��

B����ծ��תΪ�ʱ�

C��������ծ������

D�����ڳ���ծ��

E���Է��ֽ��ʲ�����ծ��

����鿴��

����𰸣�A, B, C, E

������������𰸽��������⿼���֪ʶ���ǣ�ծ�����鶨���뷽ʽ��ծ��������Ҫ�����¼��ַ�ʽ��(1)���ʲ��峥ծ����ָծ����ת�����ʲ���ծȨ�����峥ծ���ծ�����鷽ʽ�����а������ֽ��峥ծ����Է��ֽ��ʲ��峥ծ��;(2)��ծ��תΪ�ʱ�����ָծ���˽�ծ��תΪ�ʱ�ͬʱծȨ�˽�ծȨתΪ��Ȩ��ծ�����鷽ʽ;(3)������ծ����������ָ�IJ�����������һ�֡��ڶ����������ڵ�ծ����������ծ������ķ�ʽ�������ծ�����ծ����Ϣ��;(4)�������ַ�ʽ����ϣ���ָ�����������ַ�ʽ��ͬ�峥ծ���ծ��������ʽ��

46������ѡ����

�����й�˾(���¼�Ƽ�˾)�й������ʲ���ҵ���������£�

(1)��20X7�����ʼ�����о�����һ����ר��������20X7�귢������о�����60��Ԫ�������ʱ�������ǰ�����Ŀ�������Ϊ80��Ԫ�������ʱ������������Ŀ�������Ϊ120��Ԫ;20X8���������ʲ��ﵽԤ����;ǰ������������220��Ԫ��20X8��7��ר��������óɹ��ﵽԤ����;��ר����������A��Ʒ������ר��Ȩ����ע�����10��Ԫ��Ϊ���и��������ʲ���������ѵ֧��8��Ԫ��

(2)����ר��Ȩ�ķ��ɱ�������Ϊ15�꣬��˾Ԥ�����ø�ר�������IJ�Ʒ��δ��10���ڻ�Ϊ��ҵ�����������档�ҹ�˾���˾��ŵ��5�����100��Ԫ�����ר��Ȩ����˾������ƻ���5�������۸��ҹ�˾����˾����ֱ�߷�̯�������ʲ���

(3)����ר��Ȩ20X9��12��31��Ԥ�ƿ��ջؽ��Ϊ254��Ԫ���ٶ���˾��ÿ����ĩ���������ʲ���ֵ���������ֵ����������ʲ�ԭԤ��ʹ�����ޡ�̯���������䡣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���������ʲ���2X10��6��30�յ������ֵΪ()

A.350��Ԫ

B.275��Ԫ

C.254��Ԫ

D.232��Ԫ

����鿴��

����𰸣�D

���������20X9��ĩӦ���������ʲ���ֵ��=[350-(350-100)/60��18]-254=21(��Ԫ)��20X9��ĩ�������ֵΪ254��Ԫ��2X10��6��30�յ������ֵΪ254-(254-100)/42��6=232(��Ԫ)��

47������ѡ���� ��ع�˾2010��1��1�գ����������ڿ�ת����˾ծȯ����ֵ�ܶ�Ϊ10000��Ԫ��ÿ��12��31�ո�Ϣ������һ�λ�����ʵ���տ�10200��Ԫ��ծȯƱ��������Ϊ4%��ծȯ����ʱ�����г���֮���Ƶ�û�и���ת��Ȩ��ծȯ���г�����Ϊ6%��ծȯ����1���ɰ���ծȯ�������ֵת��Ϊ��ͨ�ɹ�Ʊ����֪(P/F��4%��3)=0.8890��(P/F��6%��3)=0.8396��(P/A��4%��3)=2.7751��(P/A��6%��3)=2.6730�������ծȯ�ڳ�ʼȷ��ʱ�ĸ�ծ�ɷݺ�Ȩ��ɷݵĽ��ֱ�Ϊ()��

A.8731.84��Ԫ��1468.26��Ԫ

B.9465.20��Ԫ��734.80��Ԫ

C.10000.04��Ԫ��199.96��Ԫ

D.9959.2��Ԫ��240.8��Ԫ

����鿴��

����𰸣�B

�����������ծ�ɷݹ��ʼ�ֵ=10000��4%��(p/A��6%��3)+10000��(P/F��6%��3)=9465.20(��Ԫ);Ȩ��ɷݵĹ��ʼ�ֵ=10200-9465.20=734.80(��Ԫ)��

48������ѡ���� ���и����У�Ͷ�ʷ���Ӧȷ��Ͷ�������������()

A.����Ȩ�淨���㳤�ڹ�ȨͶ�ʣ���Ͷ�ʷ�ʵ�ֵľ�����

B.����Ȩ�淨���㳤�ڹ�ȨͶ�ʣ���Ͷ�ʷ���ɹ����۽����ʲ����ʼ�ֵ���������ӵ��ʱ�����

C.����Ȩ�淨���㳤�ڹ�ȨͶ�ʣ���Ͷ�ʷ�������ɵ��ֽ����

D.���óɱ������㳤�ڹ�ȨͶ�ʣ���Ͷ�ʷ�������ɵ�����Ͷ�ʺ�ʵ�ֵ��ֽ����

E.����Ȩ�淨���㳤�ڹ�ȨͶ�ʣ���Ͷ�ʷ�������ɵĹ�Ʊ����

����鿴��

����𰸣�B, C, E

���������ѡ��A��Ͷ����ҵӦ����Ͷ����ҵʵ�ֵľ��������Ӧ���еķݶ�ȷ��Ͷ�����档ѡ��B����Ͷ�ʷ������ʱ���۶����ӵ��ʱ�������Ͷ�ʷ�Ӧ�����еķݶ�����ʱ�������ѡ��C��Ͷ�ʷ�Ӧ��ȷ��ΪӦ�չ��������ٳ��ڹ�ȨͶ�ʵ������ֵ����ȷ��Ͷ������;ѡ��D�����ڹ�ȨͶ������õ�����Ͷ�ʺ�ʵ�ֵ��ֽ�������ɱ�����Ӧȷ��ΪͶ������;ѡ��E������Ȩ�淨���㳤�ڹ�ȨͶ�ʣ���Ͷ�ʷ�������ɵĹ�Ʊ������Ͷ�ʷ�������ƴ�����

49������ѡ���� ���н����Խ����ʲ��ڼ䱻Ͷ�ʵ�λ���淢���ֽ���������ʲ���ծ���հ�ծȯƱ�����ʼ�����Ϣʱ����ǡ�Ӧ�չ�������Ӧ����Ϣ����Ŀ������()��Ŀ��

A.Ͷ������

B.�����Խ����ʲ�

C.���ʼ�ֵ�䶯����

D.�������

����鿴��

����𰸣�A

��������������Խ����ʲ������ڼ䱻Ͷ�ʵ�λ���淢�ŵ��ֽ�����������ʲ���ծ���հ����ڸ�Ϣ��һ�λ���ծȯͶ�ʵ�Ʊ�����ʼ������Ϣ���裺Ӧ�չ�������Ͷ������裺Ӧ����Ϣ����Ͷ������

50������ѡ����

M���й�˾�������Ϊ���˱�λ�ң����ҵ�����ҵ����ʱ�ļ��ڻ������㣬������������档2012��1��1�գ���25000��Ԫ����ҹ���N��˾60%�Ĺ�Ȩ����N��˾�ܹ�ʵʩ���ơ�N��˾������Ӣ�����侻�ʲ���2012��1��1�յĹ��ʼ�ֵ�����������ֵ��Ϊ2400��Ӣ����N��˾ȷ���ļ��˱�λ��ΪӢ�������յļ��ڻ���Ϊ1Ӣ��=15.8Ԫ����ҡ�

2012��3��12�գ�Ϊ����N��˾��Ӫ�����ʽ����Ҫ��M��˾�Գ���Ӧ�տ����ʽ���N��˾600��Ӣ�������յļ��ڻ���Ϊ1Ӣ��=15.85Ԫ����ң�����֮�⣬M��N��˾֮��δ�����κν��ס�

2012��12��31�գ�N��˾���ʲ��ܼ�Ϊ2000��Ӣ�����ۺ������Ϊ32000��Ԫ����ң���ծ��������Ȩ��ϼ�2000��Ӣ�����ۺ������33500��Ԫ����ҡ����յļ��ڻ���Ϊ1Ӣ��=16.00Ԫ����ҡ�����M��˾���N��˾��600��Ӣ�����ɶ�N��˾��Ͷ�ʵ�һ���֡�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

�����й�2012��12��31��M��˾�Ļ�ƴ����ͱ�������ʾ��ȷ���У���

A.M��˾������������ڸ���“����Ӧ�տ�”��ĿӦȷ�ϵĻ������Ϊ90��Ԫ�����

B.�ںϲ������У�M��˾�Գ���Ӧ�տ���ʽ���N˾��600��Ӣ����ʾΪ“���ڹ�ȨͶ��”

C.�ںϲ������У�M��˾���N��˾��600��Ӣ���ij���Ӧ�տ�Ӧ��N��˾����Ӧ������Ŀ����

D.�ںϲ�������“��ұ���������”��Ŀ���Ϊ-1410��Ԫ�����

E.�ںϲ�������“��ұ���������”��Ŀ���Ϊ-846��Ԫ�����

����鿴��

����𰸣�A, C, E

���������M��˾���������“����Ӧ�տ�”��ĿӦ��ȷ�ϻ������=600×��16.00-15.85��=90����Ԫ�������棩��ѡ��A��ȷ���ںϲ������У�M��˾���N��˾��600��Ӣ���ij���Ӧ�տ�Ӧ��N��˾����Ӧ������Ŀ������ѡ��B����ȷ��ѡ��C��ȷ���ںϲ�������“��ұ���������”��Ŀ���=��32000-33500+90��×60%=-846����Ԫ����ң���ѡ��D����ȷ��ѡ��E��ȷ��

51������ѡ���� ��˾��Ҫ���ƺϲ��������������70%�ɷݵľ��⾭Ӫ�ӹ�˾�����������㣬����ұ���������ʲ��ܶ�Ϊ3200��Ԫ����ң���ծ�ϼ�Ϊ2150��Ԫ����ң�������Ȩ��ϼ�Ϊ981��Ԫ����ң��ϲ��ʲ���ծ���ϡ���ұ����������ĿӦ��ʾ�Ľ���ǣ�����Ԫ����ҡ�

A.48.3

B.69

C.-48.3

D.-69

����鿴��

����𰸣�A

����������ϲ������С���ұ��������Ӧ��ʾ�Ľ��=��3200-2150-981����70%=48.3����Ԫ����ң��������ɶ�Ӧ�����IJ��ֲ��������ɶ�Ȩ����ʾ�ںϲ��ʲ���ծ����

52������ѡ���� ��˾�Դ���ĺ������ʵ�ʳɱ�����2012��12��31�գ��������ɱ�����Ŀ�����Ϊ110��Ԫ����ԭ���ϡ���Ŀ�����Ϊ200��Ԫ���������Ʒ����Ŀ���Ϊ150��Ԫ����ί�мӹ����ʡ���Ŀ���Ϊ50��Ԫ����������Ʒ����Ŀ���Ϊ60��Ԫ�����������ʡ���Ŀ���Ϊ40��Ԫ�����������������Ŀ���Ϊ20��Ԫ�������д�����Ʒ���跽���͡����д�����Ʒ���������Ϊ100��Ԫ����2012��12��31���ʲ���ծ���С��������ĿӦ���еĽ��Ϊ������Ԫ��

A.460

B.490

C.440

D.550

����鿴��

����𰸣�D

����������ʲ���ծ���С��������ĿӦ���еĽ��=110+200+150+50+60-20+100-100=550����Ԫ�������������ʡ���������ҵ�Ĵ����Ӧ���ʲ���ծ���е�����ʾ��

53������ѡ����

�����й�˾(���¼�Ƽ�˾)�й������ʲ���ҵ���������£�

(1)��2007�����ʼ�����о�����һ����ר��������2007�귢������о�����60��Ԫ�������ʱ�������ǰ�����Ŀ�������Ϊ80��Ԫ�������ʱ������������Ŀ�������Ϊ120��Ԫ;2008������������ʲ��ﵽԤ����;ǰ������������220��Ԫ���������ʱ���������2008��7��ר��������óɹ��ﵽԤ����;��ר����������A��Ʒ������ר��Ȩ����ע��ѵ�10��Ԫ��Ϊ���и��������ʲ���������ѵ֧��8��Ԫ��

(2)����ר��Ȩ�ķ��ɱ�������Ϊ15�꣬��˾Ԥ�����ø�ר�������IJ�Ʒ��δ��l0���ڻ�Ϊ��ҵ�����������档�ҹ�˾���˾��ŵ��5�����100��Ԫ�����ר��Ȩ����˾������ƻ���5�������۸��ҹ�˾����˾����ֱ�߷�̯�������ʲ���

(3)����ר��Ȩ2009��12��31��Ԥ�ƿ��ջؽ��Ϊ254��Ԫ���ٶ���˾��ÿ����ĩ���������ʲ���ֵ���������ֵ����������ʲ�ԭԤ��ʹ�����ޡ�̯���������䡣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾�����з��ĸ��������ʲ���2008��Ӧ̯���Ľ��Ϊ()��Ԫ��

A.35

B.25.8

C.25

D.17.5

����鿴��

����𰸣�C

�����������ҵʹ���ʲ���Ԥ��ʹ�õ������ں�ͬ��Ȩ������������Ȩ���涨�����ģ���Ӧ��������ҵԤ��ʹ�õ�����ȷ����ʹ�����������������ʲ�ʵ��ʹ������ӦΪ5�꣬��ˣ�2008��Ӧ̯���Ľ��=(350-100)÷5×6/12=25(��Ԫ)�����������“�����ʲ�̯��”֪ʶ����п��ˡ�

54������ѡ���� ��˾��2009��1��1�ղ��þ�Ӫ����ʽ���ҹ�˾��������豸һ̨������Ϊ4�꣬�豸��ֵΪ200��Ԥ��ʹ������Ϊ12�ꡣ����ͬ�涨����1������𣬵�2������4������ֱ�Ϊ36��Ԫ��34��Ԫ��26��Ԫ����2������4��������ÿ�����֧����2009���˾Ӧ�ʹ�������ȷ�ϵ�������Ϊ������Ԫ��

A.0

B.24

C.32

D.50

����鿴��

����𰸣�B

��������������˷����ľ�Ӫ�������ȷ��Ϊ���ã����������ṩ�������ڵ�����£�Ӧ������ܶ��������������ڷ�̯�����������ڣ�����ˣ�2009���˾Ӧ�ʹ�������ȷ�ϵ������ã���36��34��26��÷4��24����Ԫ��������ѧԱҪע�����ṩ�����ڵ�������Dz��ܿ۳������ڵġ����������“�����˶Ծ�Ӫ���Ĵ���”֪ʶ����п��ˡ�

55������ѡ���� ���и����У����ܼ���Ͷ�������Ŀ����()

A.���ڹ�ȨͶ�ʲ���Ȩ�淨�±�Ͷ�ʷ����������ֽ����

B.���ڹ�ȨͶ�ʲ��óɱ����±�Ͷ�ʷ����������ֽ����

C.��ĩ���ڹ�ȨͶ�������ֵ���ڿ��ջؽ��IJ��

D.���ó��ڹ�ȨͶ��ʱ����ת��“�ʱ�����——�����ʱ�����”

E.��Ͷ�ʷ������������

����鿴��

����𰸣�B, D, E

���������ѡ��AӦ����Ӧ�չ�����������ڹ�ȨͶ�ʵ������ֵ;ѡ��CΪ���᳤��Ͷ�ʼ�ֵ���Ĵ���������ǡ��ʲ���ֵ��ʧ�������ǡ�����Ͷ�ʼ�ֵ���������漰Ͷ�������Ŀ

56������ѡ���� 2013��7��1�գ�A��˾�����д��150��Ԫȡ��B��˾10%�Ĺ�Ȩ�����óɱ������к�������������B��˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ1600��Ԫ��2014��1��1�գ�A��˾����-�����ʼ�ֵΪ380��Ԫ�Ŀ����Ʒȡ��B��˾20%�Ĺ�Ȩ������A��˾�ܹ���B��˾��������Ӫ���߲����ش�Ӱ�죬����B��˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ1800��Ԫ��B��˾2013���°���ʵ�־�����200��Ԫ�������ֽ����50��Ԫ��ʵ�������ۺ�����50��Ԫ���������������أ���A��˾���ڹ�ȨͶ�ʾ���Ȩ�淨������������ֵΪ()��

A.550��Ԫ

B.565��Ԫ

C.570��

D.575��Ԫ

����鿴��

����𰸣�B

���������2014�귢��������3000��Ԫ��������ֵ�Ĵ��������ۻ����ӿ�����ڲ�������������Ͷ�ʵ�λ����������ľ�����=-3000-500��60%+(750-500/5-(200-300)��(1-70%)=-3220(��Ԫ)��A��˾Ӧȷ�ϵ�Ͷ������=-3220��30%=-966(��Ԫ)��

57������ѡ���� ����ҵΪ2007��1��1���³����Ĺ�˾�������ʲ���ծ��ծ��������˰��2008����ǰ���õ�����˰˰��Ϊ33%����<2008��1��1��>�����õ�����˰˰�ʸ�Ϊ25%(��˰��Ϊ��Ԥ��˰��)��2007��ĩ�����Ʒ���������Ϊ40��Ԫ��������������5��Ԫ��2008��ĩ�����Ʒ���������Ϊ50��Ԫ�����ڼ��������������������Ϊ�������10��Ԫ���ٶ���������˰�������2008���������˰�ʲ�������Ϊ()��Ԫ��

A.1.65

B.<3.3

C.>2.5

D.0.85

����鿴��

����𰸣�D

���������������

58������ѡ����

�ɷ�����˾(���¼�Ƽ�˾)2010�귢�������ʲ��û�ҵ��

��1��10�£���˾��һ̨��ʹ�������A�豸���ҹ�˾����һ̨B�豸��Ϊ����B�豸֧�����˰��10000Ԫ�����ҹ�˾��ȡ���д��35100��������ȡ�IJ���Ϊ30000Ԫ��A�豸������ԭ��Ϊ500000Ԫ��ԭԤ��ʹ������Ϊ5�꣬ԭԤ�ƾ���ֵ��Ϊ5���������������ܺͷ������۾ɣ�δ�����ֵ����B�豸������ԭ��Ϊ240000Ԫ�������۾�30000Ԫ���û�ʱ��A��B�豸�Ĺ��ʼ�ֵ�ֱ�Ϊ250000Ԫ��220000Ԫ���ٶ��ý���������ҵʵ�ʡ�

��2��11�£���˾��һ̨������Ӫ�ù̶��ʲ��������������ҹ�˾��һ��ڹ�ȨͶ�ʡ������̶��ʲ�������ԭ��Ϊ1200��Ԫ���Ѽ����۾�50��Ԫ��δ�����ֵ�������ʼ�ֵΪ1250��Ԫ�����ڹ�ȨͶ�ʵ������ֵΪ1320��Ԫ��δ�����ֵ�������ʼ�ֵΪ1200��Ԫ���ҹ�˾�������˾֧�����д��50��Ԫ����˾Ϊ���볤�ڹ�ȨͶ�ʰ�������������������5��Ԫ���ٶ��ý�����������ҵʵ�ʡ����ҹ�˾��Ϊ��ֵ˰һ����˰�ˣ���ֵ˰˰��Ϊ17����

Ҫ��

�����������ϣ��ش����и��⡣

�������ϣ�1��������˵����ȷ���ǣ���

A.�ڽ���ʱ��A�豸�������ֵ��100000Ԫ

B.��˾����B�豸�����˼�ֵ��220000Ԫ

C.��˾����B�豸�����˼�ֵ��214900Ԫ

D.��˾����B�豸�����˼�ֵ��230000Ԫ

����鿴��

����𰸣�D

�����������˾����A�豸�������ֵ��500000��[500000×��1��5����×��5/15��4/15��3/15��]��120000��Ԫ����ѡ��A��ȷ����˾����B�豸�����˼�ֵ��250000��30000+10000��230000��Ԫ����ѡ��D��ȷ��ѡ��B��C����ȷ��

59������ѡ���� �����йز�ɥʧ����Ȩ����´��ò��ֶ��ӹ�˾Ͷ�ʵĴ����У�����ȷ���ǣ���

A.���ۺ���Ȼ�������ӹ�˾�Ŀ���Ȩ

B.��ĸ��˾��������Ƕȣ�Ӧ��Ϊ���ڹ�ȨͶ�ʵĴ��ã�ȷ�ϴ�������

C.�ںϲ������д��üۿ��봦�ó��ڹ�ȨͶ�����Ӧ�����ӹ�˾���ʲ��IJ��Ӧ����������

D.��ɥʧ����Ȩ���ò��ֶ��ӹ�˾��Ͷ�ʺ�Ӧ���ƺϲ�����

����鿴��

����𰸣�C

���������ѡ��C���ںϲ������д��üۿ��봦�ó��ڹ�ȨͶ�����Ӧ�����ӹ�˾���ʲ��IJ��Ӧ������������Ȩ�档 ��������ԡ���ɥʧ����Ȩ����´��ò��ֶ��ӹ�˾Ͷ�ʵĴ�����֪ʶ����п��ˡ�

60������ѡ���� ���и����ƴ���������ʵ��������ʽ�Ļ����Ϣ����Ҫ�����()��

A.��ij��ҵͶ��ռ�����Ȩ�ʱ���40%�������³̻�Э�飬Ͷ����ҵ��Ȩ���Ʊ�Ͷ�ʵ�λ�IJ���;�Ӫ���ߣ��ʲ��óɱ������㳤�ڹ�ȨͶ��

B.��������̶��ʲ���ͬ���й̶��ʲ����к���

C.�ۺ���ؽ����γɾ�Ӫ���ޣ���û��ȷ��֤�ݱ����ۺ���ؽ����ǰ����ʼ�ֵ���ʱ���ۼ۸��ڹ��ʼ�ֵ�IJ��Ӧ�����Ե��Ӽ�����������Ŀ

D.��Ʒ�ۺ�ع�����ع��۸���ȷ��������£���ȷ����Ʒ��������

E.��Ʒ�ۺ�ع�����ع��۸��ǰ��ջع�ʱ���г��۸�ȷ���ģ�Ӧ��ȷ����Ʒ��������

����鿴��

����𰸣�A, B, C, D, E

���������ѡ��D���Ӿ���ʵ�ʵĽǶȽ����ۺ�ع�������һ��������Ϊ����˲���ȷ������;ѡ��E���ع��۸��ջع�ʱ���г��۸�ȷ�����Ӿ���ʵ�ʵĽǶȽ�������������Ϊ�������Ҫȷ�����롣

61������ѡ����

�����й�˾20×8��1��1�շ����������ͨ��Ϊ30000��ɡ�20×8��ȼ�˾�����ÿ��������ص��������£�

(1)5��15�գ����������������ͨ�ɹ���Ϊ����ÿ10����4�ɺ�ɣ����ʱ�����ÿ10��ת��3�ɣ���Ȩ��Ϊ6��1�ա�

(2)7��1�գ���˾��ɶ�ǩ��һ�ݻع���ͬ����ŵ3�����ÿ��12Ԫ�ļ۸�ع��ɶ����е�1000�����ͨ�ɡ�

(3)8��1�գ����ݾ����Ĺ�Ȩ�����ƻ��������������Ա1500��ɹ�Ʊ��Ȩ��ÿһ��Ʊ��Ȩ��Ȩʱ�ɰ�6Ԫ�ļ۸����˾1����ͨ�ɡ�

(4)10��1�գ�����3000����Ϲ�Ȩ֤����Ȩ��Ϊ20×9��4��1�գ�ÿ���Ϲ�Ȩ֤������Ȩ����6Ԫ�ļ۸��Ϲ�1�ɼ�˾��ͨ�ɡ�

��˾������ͨ��ƽ���г��۸�Ϊÿ��10Ԫ��20×8��ʵ�ֵĹ�������ͨ�ɶ��ľ�����Ϊ18360��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���и������ϡ��ÿ������ı����У���ȷ����()

A.������ҵ���е���Ȩ�۸���ڵ�����ͨ��ƽ���г��۸���Ϲ�Ȩ֤����ϡ����

B.������ҵ���е���Ȩ�۸���ڵ�����ͨ��ƽ���г��۸�Ĺ�Ʊ��Ȩ���з�ϡ����

C.ӯ����ҵ���е���Ȩ�۸���ڵ�����ͨ��ƽ���۸���Ϲ�Ȩ֤���з�ϡ����

D.������ҵǩ���Ļع��۸���ڵ�����ͨ��ƽ���г��۸�Ĺɷݻع���ͬ���з�ϡ����

E.ӯ����ҵǩ���Ļع��۸���ڵ�����ͨ��ƽ���г��۸�Ĺɷݻع���ͬ���з�ϡ����

����鿴��

����𰸣�B, D

���������������

62���ж��� ��Ԫ��Һ������������У�������״̬�ı仯�������������q�ߵı仯��

����鿴��

����𰸣���

���������������

63������ѡ���� ���и����У�Υ���йػ����ʽ��ڲ�����Ҫ�����()

A.�ɹ���Ա������Ȩ��ɹ�ԭ����

B.δ����Ȩ�Ļ�������Աֱ�ӽӴ���ҵ�ʽ�

C.������Ա���ڱ��ܰ�������ҵ����ʹ�õ�ȫ��ӡ��

D.������Ա���λ�Ƶ������ܹ�����ծȨծ��Ǽǹ���

E.���ܲ���ĸ��ܾ�����Ȩ�����������ʽ�֧��ҵ��

����鿴��

����𰸣�B, C, D, E

���������������

64������ѡ���� ���ҹ������涨���ö��ʲ�ʹ��Ȩȡ�õ��������()��

A��������������

B����װ����������

C������̶��ʲ�ȡ�õ��������

D����Ϣ����

E����ȡ����ҵ����������

����鿴��

����𰸣�C, D

������������𰸽��������⿼���֪ʶ���ǣ��ö��ʲ�ʹ��Ȩ���롣ѡ��AB����Ʒ�������룬��������ҵ��ҵ�������ڷ���Ӫҵ���롰����ҵ�����롱;ѡ��E����ȡ����ҵ���������������ṩ�������롣

65������ѡ����

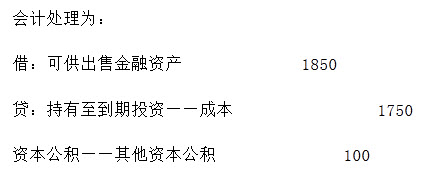

��˾Ϊ����ע��Ĺ�˾����30%���������ڳ������ۣ��������������ڹ�������;������Ʒ����ԭ������30%���ڣ����ڲ�Ʒ�ͽ���ԭ����ͨ����ŷԪ���㡣20X6��12��31�գ���˾Ӧ���ʿ����Ϊ200��ŷԪ�����������ҽ��Ϊ2000��Ԫ;Ӧ���ʿ����Ϊ350��ŷԪ�����������ҽ��Ϊ3500��Ԫ��

20X7���˾���ڲ�Ʒ�γ�Ӧ���ʿ�1000��ŷԪ���������յļ��ڻ������������ҽ��Ϊ10200��Ԫ;����ԭ�����γ�Ӧ���ʿ�650��ŷԪ���������յļ��ڻ������������ҽ��Ϊ6578��Ԫ��20X7��12��31��ŷԪ������ҵĻ���Ϊ1��10.08��

��˾ӵ���ҹ�˾80%�Ĺ�Ȩ���ҹ�˾������ע�ᣬ������������Ʒ��ȫ���ڵ������ۣ���������ԭ����ֱ���������ɹ���20X7��ĩ����˾Ӧ���ҹ�˾����1000����Ԫ����Ӧ�տ���ʵ���Ϲ��ɶ��ҹ�˾��Ͷ�ʵ�һ���֣�20X6��12��31�����������ҽ��Ϊ8200��Ԫ��20X7��12��31����Ԫ������ҵĻ���Ϊ1��7.8.

Ҫ��

�����������ϣ��������������ء��ش����⡣

������������ѡ���ļ��ʱ�λ�ң���˾20X7�������ʱ䶯�����Ļ����ʧ��()��

A.102��Ԫ

B.106��Ԫ

C.298��Ԫ

D.506��Ԫ

����鿴��

����𰸣�D

��������������˾�ļ��˱�λ��Ϊ����ҡ�

Ӧ���˿�——ŷԪ�����Ļ������=(200+1000)×10.08-2000-10200=-104(��Ԫ)(�����ʧ)

Ӧ���˿�——ŷԪ�����Ļ������=(350+650)×10.08-3500-6578=2(��Ԫ)(�����ʧ)

Ӧ���˿�——��Ԫ�����Ļ������=1000×7.8-8200=-400(��Ԫ)(�����ʧ)

�ʲ����Ļ�������ܶ�=-506��Ԫ��(�����ʧ)

66������ѡ���� 2012��1��1�գ���˾Ϊ��100���в����Ϲ�����Աÿ������200���ֽ��Ʊ��ֵȨ����Щ��Ա��2012��1��1��������ڸù�˾��������3�꣬������2014��12��31������ݹɼ۵��������Ȼ���ֽ𣬸���ֵȨ��2016��12��31��֮ǰ��ʹ��ϡ���˾��2012��12��31�ռ���ȷ����Ӧ��ְ��н������Ϊ500��Ԫ��˰���涨ʵ��֧��ʱ��˰ǰ�۳���2012��12��31�գ���Ӧ��ְ��н��ļ�˰����Ϊ������Ԫ��

A.500

B.-500

C.0

D.250

����鿴��

����𰸣�C

���������Ӧ��ְ��н��ļ�˰����=500-500=0��

67������ѡ����

��˾���ҹ�˾�ںϲ�ǰû�й�����ϵ����˾���ҹ�˾�����վ������10%��ȡӯ�������˾20×8����𱨱���ĩ�ʱ�����2000��Ԫ��δ��������Ϊ1000��Ԫ�����ҹ�˾������ҵ��

(1)20×7��1��1��Ͷ��1000��Ԫ�����ҹ�˾100%��Ȩ���ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ1000��Ԫ�������ֵΪ800��Ԫ������ΪӦ��5���ڰ�ֱ�߷�̯���������ʲ�;

(2)20×7���ҹ�˾ʵ�־�����200��Ԫ���ڳ�δ��������Ϊ0;

(3)20×8���ҹ�˾ʵ�־�����240��Ԫ������120��Ԫ;20×8���ҹ�˾��ɹ����۽����ʲ����ʼ�ֵ�����������ʱ�����150��Ԫ����ĩ�ʱ������ܶ�Ϊ200��Ԫ;

����û�������ڲ����ף�����������˰���������ء�

Ҫ��

���������������ش����⡣

��20��8����ĩ����ĸ��˾Ͷ��������ӹ�˾�������ĵ�����¼ʱ���ӹ�˾��δ���������������Ŀ�Ľ����()��Ԫ��

A.0

B.200

C.240

D.140

����鿴��

����𰸣�D

�����������ĩ�ӹ�˾δ��������=�ڳ�+�������ھ�����-��ȡ�ͷ��������=0+(200-40)-10=140(��Ԫ)��

68������ѡ����

��˾��Ҫ���»����豸������������ҵ��ϵ��ֵ˰-����˰�ˣ����õ���ֵ˰˰��Ϊ17%�����ر�ָ���⣬���ۼ۸��������ֵ˰��

2014�귢�����й�ҵ�����¡�

(1)2014��1��1�գ���˾���÷����տʽ���ҹ�˾����-�״����豸����ͬԼ�������ۼ۸�Ϊ90��Ԫ����5����ÿ��12��31�յȶ���ȡ���ô����豸�ɱ�Ϊ70��Ԫ����������ʽ�£��ô����豸�����ۼ۸�Ϊ75.8178��Ԫ���ٶ���˾��ȡ���-�ʻ���ʱ������ֵ˰ר�÷�Ʊ��ͬʱ��ȡ��ֵ˰��15.3��Ԫ���ٶ�����˰��Ҫ�������������ء���˾����ʵ�����ʷ�̯��δʵ���������棬ʵ��������Ϊ6%��

(2)2014��3��1�գ���˾�����˾ǩ���ۺ�ع������ʽ��ͬ����ͬ�涨������˾���˼�˾100̨�����豸��ÿ̨���ۼ۸�Ϊ30��Ԫ����˾���ڵ����յ����ÿ̨���۳ɱ�Ϊ10��Ԫ(δ���������)��ͬʱ����˾��2014��7��31�հ�ÿ��35��Ԫ�ļ۸�ȫ���豸����˾������ֵ˰ר�÷�Ʊ���豸�Ѿ��������ٶ���˾����ƽ��������Ϣ���á�

��������(2)�����й����ۺ�ع���˵������ȷ����()��

A.��ȷ��֤�ݱ����ۺ�ع���������������Ʒ����ȷ�������ģ����۵���Ʒ���ۼ�ȷ�����룬�ع�����Ʒ��Ϊ������Ʒ����

B.2014��3��1��������Ʒʱȷ�ϼ�������Ӧ����Ľ��Ϊ3500��Ԫ

C.2014��3��31�ռ�����Ϣ���õĽ��Ϊ100��Ԫ

D.2014��3��1��������ƷʱӦȷ��Ӫҵ�ɱ�1000��Ԫ

����鿴��

����𰸣�A, C

���������ѡ��B�������ۺ�ع�ҵ��������ȷ�������ģ����۵���Ʒ��ȷ�����룬���ۼ۸�ȷ��Ϊ��ծ.��������ȷ������Ӧ����Ľ��=30��100=3000(��Ԫ);ѡ��D�������ۺ�ع�ҵ��������ȷ�������������ת�ɱ���

69������ѡ���� ����������ҵ�ʲ����ǣ���

A.��ҵ�յ������мӹ�ԭ����

B.��ҵ�յ������д�����Ʒ

C.��������ʽ������豸

D.��Ӫ����ʽ������豸

����鿴��

����𰸣�C

��������������˶�����������ʽ������豸�������ʲ����㡣ѡ��A��B��D����ҵ��ӵ���ʲ�������Ȩ����������ҵ�ʲ���

70���ʴ���

�����⣺

�ɷ�����˾Ϊ�������й�˾(���¼��“��˾”)��20×0���ʵ�������ܶ�Ϊ5000��Ԫ;����˰����ծ����,20×0����ǰ���õ�����˰˰��Ϊ15%,20×0�������õ�����˰˰��Ϊ33%��

20×0��˾�й��ʲ���ֵ���ļ��ἰת�ص���������(��λ����Ԫ):

�ٶ���˰���涨����˾����ĸ����ʲ���ֵ����������Ӧ��˰���ö��п۳�;��˾��������ʲ���ֵ����Ϊʱ���Բ����⣬��������˰�������

�ٶ���˰���涨����˾����ĸ����ʲ���ֵ����������Ӧ��˰���ö��п۳�;��˾��������ʲ���ֵ����Ϊʱ���Բ����⣬��������˰�������

�ٶ���˾�ڿɵּ�ʱ���Բ���ת��ʱ���㹻��Ӧ��˰���ö

Ҫ��:

(1)�����˾20×0��ȷ���������˰���á�

(2)�����˾20×0��12��31�յ���˰�����(ע���跽�����)��

(3)����20×0�������˰��صĻ�Ʒ�¼(��Ҫ��д����ϸ��Ŀ)��

����鿴��

����𰸣�(1)�����˾20×0��ȷ���������˰��

��������������(1)�����˾20×0��ȷ���������˰����

Ӧ������˰��=[5000+(100+300+150)-60]×33%=1811.7(��Ԫ)

����˰����=1811.7-(120+1500)×18%-(100+300+150-60)×33%=1811.7-291.6—161.7=1358.4(��Ԫ)

��:5000×33%-291.6=1358.4(��Ԫ)

(2)�����˾20×0��12��31�յ���˰��跽��������

����˰����ĩ�跽���=(60+1600+300+150)×33%=696.3(��Ԫ)

��:[(120+1500)+(100+300+150-60)]×33%=696.3(��Ԫ)

��:(120+1500)×15%+291.6+(-60+100+300+150)×33%=243+291.6+161.7=696.3(��Ԫ)

(3)����20×0�������˰��صĻ�Ʒ�¼

�裺����˰1358.4

����˰��453.3

����Ӧ��˰��—Ӧ������˰1811.7

��:

�裺����˰��291.6

��:����˰291.6

�裺����˰1650

����˰��161.7

����Ӧ��˰��——Ӧ������˰1811.7

71������ѡ���� �ڲ��ü�ӷ������������Ϊ��Ӫ��������ֽ�����ʱ�����и�������Ŀ�У����ڵ�����Ŀ����()

A.Ͷ������

B.����˰�����

C.Ԥ����õļ���

D.�̶��ʲ�������ʧ

E.��Ӫ��Ӧ����Ŀ�ļ���

����鿴��

����𰸣�B, D

�������������˰�����̶��ʲ�������ʧ����پ��������ڵ�����Ŀ;ѡ��A���Ӿ��������ڵ�����Ŀ;Ԥ����õļ��ٺ;�Ӫ��Ӧ����Ŀ�ļ��ٻ���پ�Ӫ��������ֽ�������������ڵ�����Ŀ��

72������ѡ���� ��ƿ�Ŀ�������ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ��ͬ���ɷ�Ϊ()

A.һ����Ŀ�Ͷ�����Ŀ

B.������Ŀ��������Ŀ

C.�ܷ����Ŀ����ϸ�����Ŀ

D.�ʲ����Ŀ��ծ���Ŀ

����鿴��

����𰸣�C

�����������ƿ�Ŀ�������ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ��ͬ���ֿɷ�Ϊ�ܷ����Ŀ����ϸ�����Ŀ��ǰ���ǶԻ��Ҫ�ؾ������ݽ����������ࡢ�ṩ������Ϣ�Ļ�ƿ�Ŀ�������Ƕ��ܷ����Ŀ����һ�����࣬�ṩ����ϸ������������Ϣ�Ŀ�Ŀ��������ϸ��Ŀ�϶�����˿�Ŀ�������ܷ����Ŀ����ϸ��Ŀ֮�����ö�����������Ŀ��

73������ѡ����

�����й�˾(���¼�Ƽ�˾)2010�ꡢ2011�귢�����������ʲ���ص�ҵ�����£�

(1)2010��1��4�գ����ҹ�˾����һ��ר��Ȩ����˾���ҹ�˾Э����÷��ڸ��ʽ֧�������ͬ�涨������ר��Ȩ�ļۿ�Ϊ800��Ԫ��ÿ��ĩ����200��Ԫ��4�긶�壬��˾����֧�����˰��1��Ԫ���ٶ�����ͬ�ڴ�������Ϊ5%��4���ڡ�5%�ĸ�����ֵϵ��Ϊ0.8227;4���ڡ�5%�������ֵϵ��Ϊ3.5460��

(2)2010��3��1�տ�ʼ���п����ɱ��������������о��η������Ϸ���10��Ԫ�������η���������Ա����100��Ԫ��������20��Ԫ��֧�����30��Ԫ�������ε�֧�������ʱ���������2011��3��16�գ���˾���п����ɹ��óɱ�����������������������ר����֧��ע���1��Ԫ����ʦ��2.5��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

ij�ɷ�����˾��2010��7��1�գ���50��Ԫ�ļ۸�ת��һ�������ʲ�����Ȩ��ͬʱ�������˰��3��Ԫ���������ʲ�ϵ2007��7��1�չ��벢Ͷ��ʹ�ã������˼�ֵΪ300��Ԫ��Ԥ��ʹ������Ϊ5�꣬���ɹ涨����Ч����Ϊ6�꣬�������ʲ�����ֱ�߷�̯����ת�ø������ʲ������ľ���ʧΪ()��Ԫ��

A.70

B.73

C.100

D.103

����鿴��

����𰸣�B

���������ת�ø������ʲ������ľ�����=50-3-[300-300/5×3]=-73(��Ԫ)���������“�����ʲ��Ĵ���”֪ʶ����п��ˡ�

74������ѡ���� 2009��11��A��˾��B��˾ǩ�����ۺ�ͬ��Լ����2010��2����B��˾����100����Ʒ����ͬ�۸�Ϊÿ��50��Ԫ����A��˾�����泷����ͬ��Ӧ֧��ΥԼ��Ϊ1600��Ԫ��2009����ĩ���������ò�Ʒ100������Ʒ�ɱ�Ϊÿ��55��Ԫ����Ʒ�г��۸�������ÿ��60��Ԫ���ٶ�����������˰�ѡ�A��˾2009��ĩ��ȷ�Ļ�ƴ���������()��

A��ȷ��Ԥ�Ƹ�ծ500��Ԫ

B��ȷ��Ԥ�Ƹ�ծ1600��Ԫ

C��������������1000��Ԫ

D��������������500��Ԫ

����鿴��

����𰸣�D

������������𰸽��������⿼���֪ʶ���ǣ������ͬ�Ĵ�����(1)���ִ�к�ͬ����ͬ���ڱ���ʲ��ģ�Ӧ���Ա���ʲ����м�ֵ���Բ����涨ȷ�ϼ�ֵ��ʧ���ɱ��־�ֵ=100��50=5000(��Ԫ);��Ʒ�ɱ�=100��55=5500(��Ԫ);ȷ����ʧ=500(��Ԫ)��(2)�����ִ�к�ͬ��֧��ΥԼ��Ϊ1600��Ԫ��ͬʱ�����г��۸����ۿɻ���=100��(60-55)=500(��Ԫ);��ִ�к�ͬ����ʧΪ1100��Ԫ������Ӧ������������500��Ԫ��

75������ѡ���� ����Ͷ���Է��ز��ļ���ģʽ������˵������ȷ����()

A.�Ѿ����ù��ʼ�ֵģʽ������ͬһ��Ͷ���Է��ز������ôӹ��ʼ�ֵģʽתΪ�ɱ�ģʽ

B.�Ѿ����óɱ�ģʽ������Ͷ���Է��ز������ôӳɱ�ģʽתΪ���ʼ�ֵģʽ

C.���ù��ʼ�ֵģʽ�����ģ�����Ͷ���Է��ز������۾ɻ����̯��

D.��ҵ��Ͷ���Է��ز�����ģʽһ��ȷ������������

E.���óɱ�ģʽ������Ͷ���Է��ز�����һ�������¿���תΪ���չ��ʼ�ֵģʽ������

����鿴��

����𰸣�A, C, D, E

���������ѡ��B���ڴ���ȷ��֤�ݱ���Ͷ���Է��ز��Ĺ��ʼ�ֵ�ܹ������ɿ�ȡ�á����ܹ�������ù��ʼ�ֵģʽ����������£�������ҵ��Ͷ���Է��ز��ӳɱ�ģʽ�������Ϊ���ʼ�ֵģʽ���������������“Ͷ���Է��ز��ĺ�������”֪ʶ����п��ˡ�

76������ѡ���� �����漰��������ʲ����յ����۵ķǻ����Խ��ף���ȷ�ϻ����ʲ������˼�ֵʱ��Ҫ���ǵ�������()

A.�����ʲ���ԭ�����ֵ

B.�����ʲ���ԭ�����ֵ

C.�����ʲ��Ĺ��ʼ�ֵ

D.�����ʲ��Ĺ��ʼ�ֵ

E.�յ��Է�֧���IJ���

����鿴��

����𰸣�B, C, D, E

���������������

77������ѡ���� ij��ҵ����Ӫҵ����Ϊ1500��Ԫ��Ӧ���˿���ת��Ϊ4�Σ��ڳ�Ӧ���˿����300��Ԫ������ĩӦ���˿����Ϊ()��Ԫ��

A.100

B.400

C.450

D.350

����鿴��

����𰸣�C

���������������ĩӦ���˿����Ϊx����1500÷4=(300+x)÷2��x=450(��Ԫ)

78������ѡ���� �����йس�����ʽ����̶��ʲ��ı����У���ȷ����()��

A.������ʽ����Ĺ̶��ʲ��ɱ����������Ľ�������֧������װ����֧���� �Լ����̯����̶��ʲ���ֵ�Ĵ�̯֧��

B.��̯֧������Ϊ���칤�̷����Ĺ����ѡ�Ӧ������˰�𡢷����ʱ��������Ľ����á������ڼ䷢���Ĺ��������̿������ϼ�������ʧ�Լ����������Գ��ѵ�

C.��ҵΪ����̶��ʲ�ͨ�����÷�ʽȡ������ʹ��Ȩ��֧�������س��ý𣬼����ڽ����̳ɱ�

D.���涨Ԥ���Ĺ��̼ۿ�ͨ��“Ԥ���˿�”��Ŀ����

����鿴��

����𰸣�A, B, D

�����������֪ʶ�㡿�̶��ʲ��ij�ʼ�������𰸽�����ѡ��C����ҵΪ����̶��ʲ�ͨ�����÷�ʽȡ������ʹ��Ȩ��֧�������س��ý𣬲������ڽ����̳ɱ���ȡ�õ�����ʹ��ȨӦȷ��Ϊ�����ʲ���

79������ѡ����

2011���˾��������ҵ��

��1��1�£������н��100000��Ԫ���������С�

��2��2�£�����һ�������ߣ������ʼ�ֵ10000��Ԫ���ˣ�Ԥ��ʹ��10�꣬Ԥ�ƾ���ֵΪ0����������ƽ���������۾ɡ�

Ҫ��

�����������ϣ������������أ��ش��������⡣

�������1�������б�����ȷ���У���

A.�����н��ͬʱ�����ʲ���ծ�ı仯

B.������ʹ�ʲ�����100000��Ԫ

C.������ʹ��ծ����100000��Ԫ

D.�����н��ͬʱ�����ʲ���������Ȩ��ı仯

E.������ʹ������Ȩ������100000��Ԫ

����鿴��

����𰸣�A, B, C

��������������н��100000��ͬʱ�����ʲ���ծ�ı仯���ʲ���ծͬʱ����100000��Ԫ��

80������ѡ����

2011��1��1�գ��»���˾����һ������������ʲ���˫��Э����÷��ڸ��ʽ֧���ۿ��ͬ�ܼۿ�Ϊ2500��Ԫ����2011��12��31����ÿ����ĩ����500��Ԫ��5�긶�塣�ٶ�����ͬ�ڴ���������Ϊ5%��

�����ֽ�֧�����˰��30��Ԫ�����������ʲ����뵱�ռ��ﵽԤ����ʹ��״̬��Ԥ��ʹ������Ϊ10�꣬����ֱ�߷�̯����Ԥ�ƾ���ֵΪ�㡣�ٶ�����������˰������������ص�Ӱ�졣����֪����Ϊ5%������Ϊ5�ڵ������ֵϵ��Ϊ4.3295��������������λС����

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���������ʲ������˼�ֵΪ������Ԫ��

A.2164.75

B.2500

C.2194.75

D.500

����鿴��

����𰸣�C

������������������ʲ������˼�ֵ=500��4.3295+30=2164.75+30=2194.75����Ԫ����

81������ѡ���� �ײ����н��ҵĻ��硣˫��Լ�������繲���ϯ20����ÿ��2000Ԫ;��������ײ���֧������1��Ԫ;�κ�һ��ΥԼ����Ӧ��Է�֧��ΥԼ��5000Ԫ����ͬ��������δ��Լ���֧�����𡣻���ǰһ�죬�����֪ͨ��ȡ�����硣��Ҫ������Լ֧��1��Ԫ������5000ԪΥԼ�𡣸��ݺ�ͬ�����ƶȵĹ涨�����б����У���ȷ����()

A.�ײ���Ӧ��1��Ԫ������5000ԪΥԼ��֮����һ�������ţ���Ϊ������ΥԼ����ͬʱ����

B.�ײ�������Ȩ������֧��8000Ԫ������Ϊ���ó�����ͬ��Ķ��20%

C.�ײ�����Ȩ������֧��������Ϊ��δʵ�ʽ������𣬶���������δ��Ч

D.�ײ�����Ȩ������֧��������Ϊ��������ͬ��Ķ��20%������������Ч

����鿴��

����𰸣�C

���������������

82������ѡ���� ���з���Ӧ�ڷ���ʱȷ��Ϊ�������棬����Ӧ�������ɱ�����()

A.������������Ϊ�ﵽ��һ��������������IJִ�����

B.���������ԭ���Ϸ����IJִ�����

C.���ܹ�����ʹ����ﵽĿǰ������״̬������֧��

D.��ҵ�ṩ�����������Ĵ��������ṩ��Ա��ֱ���˹�������ֱ�ӷ����Լ��ɹ����ļ�ӷ���

E.���������ĵ�ֱ�Ӳ��ϡ�ֱ���˹����������

����鿴��

����𰸣�B, C, E

�����������������ԡ�����ij�ʼ����(�ۺ�)��֪ʶ����п��ˡ�

83������ѡ���� ����˵���У���ȷ���У���

A.�����ƹ��Ʊ����Ӱ�������ڣ����йع��Ʊ����Ӱ��ֻ���ڵ���ȷ��

B.��ƹ��Ʊ��Ӧ�����ݵ��������л�ƴ���

C.�����ƹ��Ʊ����Ӱ����������Ӱ��δ���ڼ䣬�йع��Ʊ����Ӱ��Ӧ�ڵ��ڼ��Ժ��ڼ�ȷ��

D.���ڻ�����߱�����������ݵ����ģ�Ӧ˵������ʵ��ԭ���Լ���ʼӦ�ñ����Ļ�����ߵ�ʱ�㡢����Ӧ�����

E.���ڻ�����߱�������Խ����ݵ����ģ�����Ҫ������¶

����鿴��

����𰸣�A, C, D

������������ڻ�ƹ��Ʊ������ҵӦ����δ�����÷�������Bѡ���ȷ�����ڻ�����߱������ҵ��������صĻ�ƴ�����Ӧ���ڻ�Ʊ�����ע����¶���������1��������߱�������ʡ����ݺ�ԭ��2�����ں����б�ǰ�ڲ�������Ӱ�����Ŀ���ƺ͵�������3���������ݵ����ģ�˵������ʵ��ԭ���Լ���ʼӦ�ñ����Ļ�����ߵ�ʱ�㡢����Ӧ�����������Eѡ���ȷ�����������“��Ƶ�������Ĵ������ۺϣ�”֪ʶ����п��ˡ�

84������ѡ����

2012��1��1�գ�������˾ȡ���»���˾70%���б���Ȩ�ɷݣ��ܹ����»���˾ʵʩ���ơ�2012��6��20�գ�������˾���»���˾����һ����Ʒ���ɱ�Ϊ460��Ԫ���ۼ�Ϊ560��Ԫ��������ֵ˰������2012��12��31�գ�������Ʒ�Ѿ��������20%��2013��ȣ��»���˾��ʣ����Ʒȫ��������ۡ�

������˾���»���˾�������ʲ���ծ��ծ����������˰�����õ�����˰˰�ʾ�Ϊ25%��˰���涨����ҵȡ�õĴ������ʷ�ɱ���Ϊ��˰�������ٶ�������˾��δ���ڼ��ܹ�ȡ���㹻��Ӧ��˰���ö����Եֿۿɵֿ���ʱ�Բ��졣

Ҫ��

�����������ϣ��������������ص�Ӱ�죬�ش��������⡣

2012��12��31�գ��ϲ������и�����Ʒ�ļ�˰����Ϊ������Ԫ��

A.460

B.560

C.448

D.368

����鿴��

����𰸣�C

���������2012��12��31�գ��ϲ������и�����Ʒ�ļ�˰����=560����1-20%��=448����Ԫ����

85������ѡ���� 2013��1��1�����˾������Ʒһ�������ڵ��շ�����Ʒ������1��1���Ѿ���������ȷ���������������˾��1��1��ȷ�������벢��ת�ɱ���������������ѭ�Ļ�ƺ������������Ϣ����Ҫ����()��

A.�����

B.�ո�ʵ����

C.Ȩ������

D.ʵ��������ʽ

����鿴��

����𰸣�C

����������ο�����:Ȩ�����ƻ���Ҫ���ǵ����Ѿ�ʵ�ֵ�������Ѿ���Ӧ�������ķ��ã����ۿ����Ƿ��ո�����Ӧ����Ϊ���ڵ�����ͷ��á�

86������ѡ���� �����й����п��������ʲ��������з�֧���Ĵ�������������ȷ����()��

A.��ҵ���п��������ʲ��������з�֧�����������ʱ��������ģ�����ʱ���“��������”��Ŀ�������ʱ��������ģ�����ʱ���“�����ʲ�”��Ŀ

B.���ȷʵ�������о��ε�֧���Ϳ����ε�֧����Ӧ�������������з�֧��ȫ�����û������뵱������

C.��ҵ����ĩӦ��“�з�֧��——���û�֧��”��Ŀ����ת��“��������”��Ŀ

D.��ҵ���п��������ʲ��������з�֧�����о�������Ŀ�ﵽԤ����;�γ������ʲ��ģ�Ӧ��“�з�֧��——�ʱ���֧��”��Ŀ����ת�������ʲ�

����鿴��

����𰸣�A

�����������ҵ�����з������ʲ��������з�֧�����������ʱ��������ģ�����ʱ��ǡ��з�֧���������û�֧������Ŀ;�����ʱ��������ķ���ʱ��ǡ��з�֧�������ʱ���֧������Ŀ��

87������ѡ���� ���и����У�Ӧ�����ʲ���ծ����Ӧ���˿��Ŀ����()��

A��“Ӧ���˿�”��Ŀ������ϸ��Ŀ�Ľ跽���

B��“Ӧ���˿�”��Ŀ������ϸ��Ŀ�Ĵ������

C��“Ԥ���˿�”��Ŀ������ϸ��Ŀ�Ľ跽���

D��“Ԥ���˿�”��Ŀ������ϸ��Ŀ�Ĵ������

E��“����Ӧ�տ�”��Ŀ������ϸ��Ŀ�Ľ跽���

����鿴��

����𰸣�A, C

������������𰸽��������⿼���֪ʶ���ǣ��ʲ���ծ����Ŀ�����С���Ӧ���˿��Ŀ������ϸ��Ŀ�Ľ跽���͡�Ԥ���˿��Ŀ������ϸ��Ŀ�Ľ跽���Ӧ�����ʲ���ծ����Ӧ���˿��Ŀ����Ӧ���˿��Ŀ������ϸ��Ŀ�Ĵ������͡�Ԥ���˿��Ŀ������ϸ��Ŀ�Ĵ������Ӧ�����ʲ���ծ����Ԥ���˿��Ŀ��

88������ѡ����

������˾ϵ���й�˾���ù�˾��2010��12�½����깤�İ칫¥��ΪͶ���Է��ز�������⣬��2012��1��1�գ��ð칫¥��ԭ��Ϊ3300��Ԫ�������۾�120��Ԫ�������ֵ��180��Ԫ��

2012��1��1�գ�������˾�������ù��ʼ�ֵ�Գ���İ칫¥���к����������ð칫¥2012��1��1�յĹ� �ʼ�ֵΪ2800��Ԫ���ù�˾���������10%��ȡӯ��������õ�����˰˰��Ϊ25%��2012��12��31�գ��ð칫¥�Ĺ��ʼ�ֵΪ2900��Ԫ���ٶ�2012��1��1��ǰ��ȡ�øð칫¥�Ĺ��ʼ�ֵ��

Ҫ��

���������������������������أ��ش����⡣

2012��12��31��Ͷ���Է��ز����ʼ�ֵ�䶯�Ļ�Ʒ�¼��ȷ����()

A.�裺���ʼ�ֵ�䶯����100������Ͷ���Է��ز�——���ʼ�ֵ�䶯100

B.�裺Ͷ���Է��ز�——���ʼ�ֵ�䶯100���������ʼ�ֵ�䶯����100

C.�裺Ͷ���Է��ز�——���ʼ�ֵ�䶯100�������ʱ�����100

D.�裺�ʱ�����100������Ͷ���Է��ز�——���ʼ�ֵ�䶯100

����鿴��

����𰸣�B

���������������

89������ѡ���� (�����漰�Ŀ���2013��̲��Ѿ�ɾ��)���ݷ����������������ƶȵĹ涨��������Ϊ�У����ڲ�����������Ϊ����()

A.��ʳƷ�ӹ���������Ͱװ����������װ��ɫ��ͼ���Լ������뿵ʦ������ţ��������װ��ƻ�����ͬ��ֻ�ǽ�“��ʦ��”���ָ�Ϊ“��˧��”

B.�ҿ����˾Ϊ��ȡij������ҵ���豸���������Ÿù�����ҵ�ɹ���������Я������ŷ���졢���Σ�ȫ���������ҹ�˾�е��������г������ѵ����屨������

C.���̳���չ�н����ۻ����߽�Ϊ��ֵ1000Ԫ���ֻ�һ��

D.ij������˾���³�����������¶�뱾��˾�о�����ϵ������һ�ҹ�˾���ܾ���������ʩ�Լұ�

����鿴��

����𰸣�A, B

���������������

90������ѡ���� ��˾������������ʽ����һ̨�����豸�����豸�����˼�ֵΪ1200��Ԫ��������Ϊ10�꣬���������صĵ������ṩ�������ʲ�������ֵΪ200��Ԫ��Ԥ����������Ϊ50��Ԫ�����豸��Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ120��Ԫ����˾��������ƽ�����Ը������豸�����۾ɡ���˾ÿ��Ը������豸������۾ɶ�Ϊ()

A.105��Ԫ

B.108��Ԫ

C.113��Ԫ

D.120��Ԫ

����鿴��

����𰸣�A

���������������

91������ѡ���� ��˾ӵ��һ��Ͷ���Է��ز������óɱ�ģʽ���к���������2011��1��1�գ���˾��Ϊ�÷��ز����ڵصķ��ز������г��Ƚϳ��죬�߱��˲��ù��ʼ�ֵģʽ�����������������Ը���Ͷ���Է��ز��ӳɱ�ģʽת��Ϊ���ʼ�ֵģʽ������2011��1��1�գ���д��¥��ԭ��Ϊ3000��Ԫ���Ѽ����۾�300��Ԫ�������ֵΪ2700��Ԫ�����ʼ�ֵΪ3200��Ԫ������������˰Ӱ�죬���˾�����д�����ȷ����()��

A.ȷ���ʱ�����500��Ԫ

B.ȷ���ʱ�����200��Ԫ

C.ȷ�Ϲ��ʼ�ֵ�䶯����500��Ԫ

D.������������500��Ԫ

����鿴��

����𰸣�D

���������2011��1��1�գ���˾���ɳɱ�ģʽתΪ���ʼ�ֵģʽʱ��Ӧ��Ϊ���߱�������������£�

92������ѡ���� �����ʲ���ծ��ծ��������˰������£�Ӱ������˰���õ������У���

A.����Ӧ��������˰

B.���ڷ�������ʱ�Բ����������ĵ�������˰��ծ

C.����ת�ص���ʱ�Բ����������ĵ�������˰�ʲ�

D.���ڷ�������ʱ�Բ����������ĵ�������˰�ʲ�

E.����ת�ص���ʱ�Բ����������ĵ�������˰��ծ

����鿴��

����𰸣�A, B, C, D, E

�������������Ӧ������˰Ӱ�챾������˰���ã���ʱ�Բ��������˰���õ�Ӱ�췴ӳ�ڵ�������˰�ʲ����������˰��ծ��Ŀ�У���ˣ�ѡ��ABCDE��Ӱ������˰���á����������“����˰���õ�ȷ�Ϻͼ���”֪ʶ����п��ˡ�

93������ѡ����

2011��1��1�գ���������9800��Ԫ������ҵ����һ��3���ڴ���10000��Ԫ����ͬ������Ϊ6%��ʵ��������Ϊ6.76%��������ÿ����ĩ��ȡ������Ϣ���ٶ��ô�������ڼ�δ�����ֵ����

Ҫ��

�����������ϣ��������������أ��ش����⡣

2012��ȸ������Ӧȷ�ϵ���Ϣ����Ϊ������Ԫ��

A.600

B.588

C.666.70

D.642.2

����鿴��

����𰸣�C

���������2011��12��31�ոô����̯��ɱ�=9800×��1+6.76%��-10000×6%=9862.48����Ԫ����2012��ȸ������Ӧȷ�ϵ���Ϣ����=9862.48×6.76%=666.70����Ԫ����

94������ѡ���� �ڽ����ʲ��ij�ʼ�����У����ڽ����ô�����������ȷ����()

A.�����Խ����ʲ���������ؽ�����ֱ�Ӽ��뵱������

B.�ɹ����۽����ʲ���������ؽ�����Ӧ�������ʼȷ�Ͻ��

C.����������Ͷ�ʷ�������ؽ�����Ӧ�������ʼȷ�Ͻ��

D.�����Խ����ʲ���������ؽ�����Ӧ�������ʼȷ�Ͻ��

E.�ɹ����۽����ʲ���������ؽ�����ֱ�Ӽ��뵱������

����鿴��

����𰸣�A, B, C

�����������ҵ�ڳ�ʼȷ��ij������ʲ�ʱ���仮��Ϊ�Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ�����ô��������ؽ�����Ӧֱ�Ӽ��뵱�����棬������ý����ʲ��ij�ʼ���˽����ǣ������ҵ���ý����ʲ�����Ϊ�������࣬��ô��������ؽ�����Ӧ�������ʼȷ�Ͻ�

95������ѡ���� ��˾��ĩԭ���ϵ��������Ϊ100��Ԫ������Ϊ10�֡���ԭ����ר�������������ҹ�˾��ǩ��ͬԼ����20̨Y��Ʒ���ú�ͬԼ������˾Ϊ�ҹ�˾�ṩY��Ʒ20̨��ÿ̨�ۼ�10��Ԫ(������ֵ˰��������ͬ)������ԭ���ϼӹ���20̨Y��Ʒ����ӹ��ɱ��ܶ�Ϊ95��Ԫ����������ÿ̨Y��Ʒ���跢�����˰��1��Ԫ(������ֵ˰��������ͬ)��������ĩ�г��ϸ�ԭ����ÿ���ۼ�Ϊ9��Ԫ����������ÿ��ԭ�������跢�����˰��0.1��Ԫ����ĩ��ԭ���ϵĿɱ��־�ֵΪ()��Ԫ��

A.85

B.89

C.100

D.105

����鿴��

����𰸣�A

���������ר��Ϊ���ۺ�ͬ�����еĴ����Ӧ���ղ���Ʒ����Ʒ�ĺ�ͬ�۸���Ϊ��ɱ��־�ֵ�ļ������������Ը�ԭ���ϵĿɱ��־�ֵ:20��10-95-20��1=85

96������ѡ����

��˾2011��1��10��ȡ���ҹ�˾80%�Ĺ�Ȩ����ʼͶ�ʳɱ�Ϊl7200��Ԫ���������ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ܶ�Ϊ19200��Ԫ���ٶ�����ϲ�Ϊ��ͬһ�����µ���ҵ�ϲ����Ұ���˰���涨����ϲ�ΪӦ˰�ϲ���

2013��1��1�գ���˾��������ҹ�˾��Ȩ��1/4������ۣ�ȡ�üۿ�5300��Ԫ������Ͷ�ʵ��գ��ҹ�˾�Լ�˾ȡ����80%��Ȩ֮������������Ӧ�������˾�ϲ������Ŀɱ��Ͼ��ʲ��ܶ�Ϊ24000��Ԫ���ҹ�˾������������澻�ʲ�Ϊ20000��Ԫ��

�����˾���ܹ������ҹ�˾�IJ����������Ӫ���ߡ�

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾�ϲ�������������ҹ�˾��ȨӦȷ�ϵ�Ͷ������Ϊ()��Ԫ��

A.0

B.1000

C.300

D.500

����鿴��

����𰸣�A

�����������δɥʧ����Ȩ���ϲ������в���ȷ�����档

97������ѡ���� ����˵���в���ȷ���У�����

A.����ҵ��ͣ�ʱ����ڼ䷢�������ר�Ž���Ҳ��Ӧ�ʱ���

B.��ͣ�ʱ����ڼ��ר�Ž�������ʽ��Ͷ������Ӧ���뵱������

C.������ȫ�¹ʶ�ֹͣʩ������Ȼ���ۼ�ͣ��5���£����ڼ��ר�Ž����Ӧ�������ʱ������빤�̳ɱ�

D.ijʩ����λ�ڱ���ʩ����������������ֹͣʩ��5���£��ڴ��ڼ�Ӧ����ͣ�ʱ���

����鿴��

����𰸣�A, C, D

���������ѡ��A���ڹ�����������ʱ����ڼ䷢�������ר�Ž��Ļ�Ҳ��Ӧ���ʱ��������ʲ��ɱ���ѡ��C����ȫ�¹����ڷ�����ͣ����ͣ��ʱ�䳬��3���£��ڴ��ڼ�ר�Ž� ��Ӧ����ͣ�ʱ�����ѡ��D����������ʩ���ж����ڿ�Ԥ���IJ��ɿ������ص��µ��жϣ�����Ҫ��ͣ�ʱ�����

98������ѡ����

��˾20X7����ʲ���ծ������������������(20X8��3��10��)֮�䷢�������½������

(1)�����˲���״������֧�����ڵ����н�20X8��1��2�գ���������Ҫ���˾���պ�ͬԼ������ծ������2000��Ԫ�����˾��20X7��ĩδȡ�ñ���������ز���״������Ϣ��δȷ����õ���������ص�Ԥ�Ƹ�ծ��

(2)20X7��12�·�������ȷ�������һ����Ʒ���������˻أ���Ʒ���յ�����⡣

(3)�����������Э�̣�����ͬ���˾һ�ʽ���20X8��5�µ��ڵĽ��չ��2�ꡣ����ԭ����ͬ�涨����˾��Ȩ�����Ըý��չ�ڡ�

(4)���»�ͨ���������Ԥ�������20X7���������з��䡣

(5)20X7��10��6�գ��ҹ�˾��Ժ�������ϣ�Ҫ���˾�⳥ר����Ȩ��ʧ600��Ԫ����20X7��12��31�գ���Ժ��δ�о���������ʦ��ѯ��˾������������20X7���ȷ��Ԥ�Ƹ�ծ300��Ԫ��20X8��2��5�գ���Ժ�о���˾Ӧ�⳥�ҹ�˾ר����Ȩ��ʧ500��Ԫ��

(6)20X7��12��31�գ���˾Ӧ�ձ���˾�˿����Ϊ1500��Ԫ���Ѽ���Ļ�����Ϊ300��Ԫ��20X8��2��26�գ�����˾�����������������ʧ����˾Ԥ�Ƹ�Ӧ���˿��80%�����ջء�

Ҫ��

�����������ϣ�����������������ش��������⡣

���м�˾���ʲ���ծ���պ�����Ļ�ƴ����У���ȷ����()

A.�����������Ԥ����Ӧ�ڲ�����ע����¶����������

B.�����������Ӧ��20X7���ʲ���ծ���е�������Ԥ�Ƹ�ծ200��Ԫ

C.����ծ�����Ӧ��20X7���ʲ���ծ����ȷ��Ԥ�Ƹ�ծ2000��Ԫ

D.����Ӧ�ձ���˾���Ӧ��20X7���ʲ���ծ���е�������Ӧ���˿�900��Ԫ

E.���ڽ��չ�����Ӧ��20X7���ʲ���ծ���н��ý����������ծ�ط���Ϊ��������ծ��

����鿴��

����𰸣�A, B, C

���������Aѡ���ж��ڶ��»�������������Ԥ��Ӧ����Ϊ�պ�ǵ����������ʲ���ծ����������¶;ѡ��B����Ŀ��û��˵����˾�Ƿ�Ҫ���ߣ��ӳ����ߵ���ͼ����������ȷ����200��Ԥ�Ƹ�ծ�����Ӧ�ò�ȷ����;Dѡ���������2008�귢�����ʲ��ܵ���20×7��ȵı�����Ŀ;ѡ��E���ڷǵ���������ܵ���������������Ŀ��

99������ѡ���� ���и���ҵ���У���ʹ��ҵ�ʲ���������Ȩ���ܶ�ͬʱ���ӵ���()��

A���ɹ����۽����ʲ����ʼ�ֵ����

B����ȡӯ���

C���ʱ�����ת���ʱ�

D�����ɹ�Ʊ����

����鿴��

����𰸣�A

������������𰸽�����ѡ��B��C��D��δʹ��ҵ������Ȩ���ܶ���仯��ֻ��������Ȩ���ڲ��ṹ�����仯;�ɹ����۽����ʲ����ʼ�ֵ���ӣ���ʹ�ʲ����ӡ��ʱ��������ӣ��Ӷ�ʹ������Ȩ���ܶ����ӡ�

100������ѡ����

��˾�����ʲ���ծ��ծ��������˰������˰˰��Ϊ25%��20×4����������ڵ�������˰��Ŀ��20×4���˾���йؽ����������¡�

(1)20×4��1��1�գ���1022.35��Ԫ��֤ȯ�г����˵��շ��е�-��3���ڵ��ڻ�����Ϣ��ծ���ù�ծƱ����Ϊ1000��Ԫ��Ʊ��������Ϊ50A����ʵ������Ϊ4%����˾���ù�ծ��Ϊ����������Ͷ�ʺ��㡣˰���涨����ծ��Ϣ�����⽻����˰��

(2)20×4��4��1�գ���˾��֤ȯ�г�����ij��Ʊ;֧���ۿ�1500��Ԫ(�ٶ������ǽ�����)����˾���ù�Ʊ��Ϊ�ɹ����۽����ʲ����㡣12��31�գ��ù�Ʊ�Ĺ��ʼ�ֵΪ1000��Ԫ��

(3)20×4�귢����2000��Ԫ����֧��������ʱ����Ϊ���۷��ü��뵱�����档˰���涨������֧��������������������15%�IJ�����������˰ǰ�۳������������������Ժ���Ƚ�ת˰ǰ�۳�����˾20×4��ʵ����������10000��Ԫ��

(4)20×4����������ԭ������Ӫ����2000��Ԫ������˰���涨����ҵ�ľ�Ӫ��������ڵּ��Ժ�5����ȵ�Ӧ��˰���ö�ù�˾Ԥ������δ��5���ڼ��ܹ������㹻��Ӧ��˰���ö��ֲ��ÿ���

�����йؼ�˾��20��4����������Ӧȷ�ϵ�����˰���õı����У���ȷ����()��

A.��˾20×4��Ӧȷ�ϵĵ�������˰Ϊ��

B.��˾20×4��Ӧȷ�ϵĵ�������˰����Ϊ510.22��Ԫ

C.��˾20×4��Ӧȷ�ϵĵ�������˰����Ϊ750��Ԫ

D.��˾��20×4����������Ӧȷ�ϵ�����˰����Ϊ-510.22��Ԫ

����鿴��

����𰸣�A, B, D

���������Ӧ��˰���ö�=-2000-1022.35��4%+(2000-10000��15%)=-1540.89(��Ԫ)��Ӧ������˰Ϊ0������˰����=Ӧ������˰+��������˰����(-��������˰����)=0-[1540.89+(2000-10000��15%)]��25%=-510.22(��Ԫ)

101������ѡ����

��˾��2012��2��1�����ҹ�˾������������ͨ��Ϊ��ĵĿ�����Ȩ�����ݸ���Ȩ��ͬ������ҹ�˾��Ȩ(��Ȩ��Ϊ51Ԫ)���ҹ�˾��Ȩ��ÿ��51Ԫ�ļ۸�Ӽ�˾������ͨ��2000��(ÿ����ֵΪlԪ)����ͬǩ����Ϊ2012��2��1�գ���Ȩ��Ϊ2013��1��31�գ�2012��2��1��ÿ���м�Ϊ50Ԫ��2012��12��31��ÿ���м�Ϊ52Ԫ��2013��1��31��ÿ���м�Ϊ52Ԫ��2013��1��31��Ӧ֧���Ĺ̶���Ȩ�۸�Ϊ51أ��2012��2��1����Ȩ�Ĺ��ʼ�ֵ5000Ԫ��2012��12��31����Ȩ�Ĺ��ʼ�ֵΪ3000Ԫ��2013��1��31����Ȩ�Ĺ��ʼ�ֵΪ2000Ԫ���ٶ����ֽ���ͨ�ɷ�ʽ���㡣

Ҫ��

�����������ϣ��������������أ��ش��������⡣

����˵������ȷ����()

A.��˾���еĿ�����Ȩ����Ȩ�湤��

B.��˾���еĿ�����Ȩ���ڻ�Ϲ���

C.��˾���еĿ�����Ȩ���ڽ��ڸ�ծ

D.��˾���еĿ�����Ȩ���ڽ����ʲ�

����鿴��

����𰸣�A

������������ֽ���ͨ�ɷ�ʽ���㣬�������� �����Թ̶�������ͨ�ɻ�ȡ�̶�����ֽ���������Ȩ�湤�ߡ�

102������ѡ���� ��˾2012��12�³�����Ϊ9000����������Ա����1000����������Ա������2013��Ĵ��ڸ�������������ʳƷÿ��4�������ű���ҵ��Ʒÿ��2��������ҵ��Ʒ�ɱ�Ϊ200Ԫ/�����г��ۼ�450Ԫ/���������ʳƷ�۸�Ϊ100Ԫ/������������Ʒ��2012��12��31��ʵ�ʷ�����ϡ��ٶ����������˰��Ӱ�죬���˾2012�����д�����������ȷ����()��

A.Ӧȷ��Ӧ��ְ��н��Ľ��Ϊ1300��Ԫ

B.���Բ���Ʒ����ְ������Ӧ���չ��ʼ�ֵȷ�����룬ͬʱ��ת�ɱ�

C.ȷ�������ɱ��Ľ��Ϊ1170��Ԫ

D.������ҵ��Ӱ�쵱������Ľ��Ϊ130��Ԫ

����鿴��

����𰸣�D

�����������ҵ���Լ������IJ�Ʒ��Ϊ�������Ÿ�ְ����Ӧ�Բ�Ʒ�Ĺ��ʼ�ֵ����Ӧȷ�ϵ�ְ��н�꣬ͬʱȷ����Ӫҵ�����룬���������ֵ��ת�ɱ��������Բ���ƷӦȷ�ϵ�Ӧ��ְ��н��=2X(1000+9000)��450=900(��Ԫ)����ת�ɱ�=2��(1000+9000)��200=400(��Ԫ);���Ʒ����ְ�������Ľ��=4��(1000+9000)��100=400(��Ԫ);���Ӧ��ְ��н���ܶ�=900+400=1300(��Ԫ)�����м��������ɱ����=1170(��Ԫ)������������õĽ��=130(��Ԫ)�������ۻ�Ӱ�쵱������=900-400-130=370(��Ԫ)��

103������ѡ���� ��˾�Զ���������Ʊ�ķ�ʽ����ͬһ��������һ��ҵ���е�A��˾80%��Ȩ��Ϊȡ�øù�Ȩ����˾����2000�����ͨ�ɣ�ÿ����ֵΪ1Ԫ��ÿ�ɹ��ʼ�ֵΪ5Ԫ;Ϊ���й�Ʊ��֧��������Ӷ��50��Ԫ��ȡ�øù�Ȩʱ��A��˾�ɱ��Ͼ��ʲ������ֵΪ9000��Ԫ�����ʼ�ֵΪ12000��Ԫ���ٶ���˾��A��˾���õĻ�����ߡ�����ڼ���ͬ����˾ȡ�øù�ȨʱӦȷ�ϵ��ʱ�����Ϊ()��Ԫ��

A.5150

B.5200

C.7550

D.7600

����鿴��

����𰸣�A

�������������������˾ȡ�øù�ȨʱӦȷ�ϵ��ʱ�����=9000��80%-2000��1-50=5150(��Ԫ)��

104������ѡ����

��˾2012�����δ��������Ľ��Ϊ1000��Ԫ��2012���ʵ�־�����1600��Ԫ����ȡӯ���160��Ԫ����������ֽ����200��Ԫ����ɹ����۽����ʲ����ʼ�ֵ���������ʱ�����300��Ԫ���ѿ�������˰Ӱ�죩��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��˾2012��12��31���ʲ���ծ���С�δ����������Ŀ�Ľ��Ϊ������Ԫ��

A.2300

B.2240

C.2400

D.2540

����鿴��

����𰸣�B

�����������˾2012��12��31���ʲ���ծ���С�δ����������Ŀ�Ľ��=1000+1600-160-200=2240����Ԫ����

105������ѡ���� 2005��2��1�գ���˾���յ����ҹ�˾�������жҵIJ���Ϣ��ҵ�жһ�Ʊ�����ҵ�������֣�ȡ�����ֿ�280��Ԫ����ͬԼ������Ʊ�ݵ����ղ��ܴ��ҹ�˾�յ�Ʊ��ʱ������ҵ���п����˾������Ʊ��ϵ�ҹ�˾��2005��1��1��Ϊ֧������ԭ���Ͽ�������ģ�Ʊ����Ϊ300��Ԫ��������Ϊ2005��5��31�ա��ٶ��������������ء�2005��2�·ݣ���˾��Ӧ��Ʊ������Ӱ�������ܶ�Ľ��Ϊ()

A.0

B.5��Ԫ

C.10��Ԫ

D.20��Ԫ

����鿴��

����𰸣�A

���������������

106������ѡ����

��˾���ù��ʼ�ֵģʽ����Ͷ���Է��ز����й�Ͷ���Է��ز����������£�

(1)2010��9��30�գ���˾���»���������ð칫¥���������ҹ�˾������Ϊ3�꣬�����Ϊ600��Ԫ��2010��9��30��

Ϊ�����ڿ�ʼ�գ����յĹ��ʼ�ֵΪ90000��Ԫ����д��¥ԭֵΪ60000��Ԫ��Ԥ��ʹ������Ϊ40�꣬�Ѽ���̶��ʲ���

��1500��Ԫ������ĩ�յ���𣬼ٶ�������ȷ�����롣

(2)2010��ĩ�÷��ز��Ĺ��ʼ�ֵΪ93000��Ԫ��

(3)2011��ĩ�÷��ز��Ĺ��ʼ�ֵΪl05000��Ԫ��

(4)2012��ĩ�÷��ز��Ĺ��ʼ�ֵΪ96000��Ԫ��

(5)2013��9��30�գ���������������˾�������д��¥�ջأ�����Ϊ�칫¥���ڱ���ҵ���������������ո�д��¥

��ʽ��ʼ���ã���Ӧ��Ͷ���Է��ز�ת��Ϊ���÷��ز������յĹ��ʼ�ֵΪ99000��Ԫ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

���й��ڼ�˾2010��Ļ�ƴ�������ȷ����()

A.2010��9��30��ȷ��Ͷ���Է��ز��ļ�ֵΪ90000��Ԫ

B.2010��9��30��Ͷ���Է��ز��Ĺ��ʼ�ֵ�����������ֵ�IJ��31500��Ԫ�����ʱ�����

C.2010��ĩ����Ͷ���Է��ز��������ֵ����ȷ�Ϲ��ʼ�ֵ�䶯����3000��Ԫ

D.2010����ļ��ȼ����۾ɷ���Ϊ375��Ԫ

E.2010����ļ��ȸ�ҵ��Ӱ�������Ӫҵ����Ľ��Ϊ4800��Ԫ

����鿴��

����𰸣�A, B, C, E

����������Թ��ʼ�ֵģʽ������Ͷ���Է��ز��������۾ɣ�����Dѡ��˵������ȷ����2010��9��30�ս�д��¥תΪͶ���Է��ز��裺Ͷ���Է��ز�——�ɱ�90000�ۼ��۾�1500�����̶��ʲ�60000�ʱ�����——�����ʱ�����31500��2010��ĩ�յ����裺���д��(600×3)1800��������ҵ������1800��2010��ĩ����Ͷ���Է��ز��Ĺ��ʼ�ֵ�䶯�裺Ͷ���Է��ز�——���ʼ�ֵ�䶯3000�������ʼ�ֵ�䶯����(93000—90000)3000��Ӱ�������Ӫҵ����Ľ��=18004-3000=4800(��Ԫ)

107������ѡ����

A��˾��20×0��2��1���������о�����һ���²�Ʒר��������20×1��4��2�ո���ר��������óɹ�������ȡ��ר��Ȩ�����о����������з����о�����400��Ԫ������֧��900��Ԫ�������ʱ���������������˰���涨��A��˾���з���Ŀ��������֧�����γ������ʲ��IJ��֣�Ӧ���������ʲ��ɱ���150��̯����

��ƺ�˰��ʹ������Ϊ5�꣬�����������ܺͷ�����̯��������ֵΪ0��A��˾���õ�����˰˰��Ϊ25����

Ҫ��

�����������ϣ��������������أ��ش����и��⡣

����20��2��A��˾ʵ�ֵ������ܶ���2000��Ԫ���������������أ���ҵ��Ӧ������˰�ǣ�����Ԫ��

A.500

B.468

C.468.13

D.568.13

����鿴��

����𰸣�C

���������20��2������̯���Ľ��=900��5/15��3/12+900��4/15��9/12=255����Ԫ����˰��������˰ǰ�۳��Ľ��=255��150%=382.5����Ԫ��������Ӧ������˰=[2000-��382.5-255��]��25%=468.13����Ԫ��������ֱ�Ӽ��㣬Ӧ������˰=��2000-255��50%����25%=468.13����Ԫ����

108������ѡ���� 2012����ҵ�����̶��ʲ���֧��2500��Ԫ�����а���Ϊ�����̶��ʲ�����ר�Ž���֧������Ϣ100��Ԫ�����⣬֧��2012�����������̶��ʲ�������180��Ԫ���ٶ�û�з��������볤���ʲ��Ĺ����йصĽ��������2012����ֽ��������С������̶��ʲ��������ʲ������������ʲ�֧�����ֽ���Ŀ�Ľ��Ϊ������Ԫ��

A.2220

B.2400

C.2500

D.2580

����鿴��

����𰸣�B

����������������̶��ʲ��������ʲ������������ʲ�֧�����ֽ� ��Ŀ�Ľ��=2500-100=2400����Ԫ����ע�⣺�������̶��ʲ��������ʲ������������ʲ�֧�����ֽ𡱲�����Ϊ�����̶��ʲ��������Ľ����Ϣ�ʱ����IJ��֣��Լ���������̶��ʲ�֧�������ѡ�

109������ѡ���� A��˾��B��˾��Ϊ��ֵ˰һ����˰����ҵ�����õ���ֵ˰˰��Ϊ17%��A��˾��һ��̶��ʲ���B��˾��һ��ڹ�ȨͶ�ʽ����ʲ��û���B��˾����A��˾֧�����д��1.59��Ԫ���������£���A��˾�������̶��ʲ�ԭֵΪ30��Ԫ���Ѽ����۾�4.50��Ԫ�����ʼ�ֵΪ27��Ԫ����ֵ˰4.59��Ԫ��֧���̶��ʲ���������0.5��Ԫ;��B��˾���������ڹ�ȨͶ�ʣ��������Ϊ28.50��Ԫ���Ѽ����ֵ��6��Ԫ�����ʼ�ֵΪ30��Ԫ���ٶ������������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ��������ٶ�����������˰�ѣ���A��˾��B��˾�����л�ƴ����в���ȷ����()��

A.A��˾���볤�ڹ�ȨͶ�ʵ����˳ɱ�Ϊ30��Ԫ

B.A��˾�����̶��ʲ�������Ϊ1��Ԫ

C.B��˾����̶��ʲ������˳ɱ�Ϊ27��Ԫ

D.B��˾�������ڹ�ȨͶ��ȷ��Ͷ������Ϊ1.5��Ԫ

����鿴��

����𰸣�D

������������𰸽�����ѡ��D��B��˾�������ڹ�ȨͶ��ȷ��Ͷ������=30-(28.5-6)=7.5(��Ԫ)

110������ѡ���� ���й��ڽ����ú��㲻��ȷ����()��

A��һ�����ʱ�����Ӧ������һ�����Ȩƽ�����ʼ���

B��һ������õ��ʱ������Ӧ�����ʲ�֧���ҹ�

C���ڹ��������ʱ����������ʲ�ʱ�����ܻ����û��ר�Ž�������

D����ȷ��ÿ����Ϣ�ʱ������ʱӦ�������жϷ����ʱ������ʲ�����ʱռ�õ��ʽ����Դ

����鿴��

����𰸣�C

������������𰸽��������⿼���֪ʶ���ǣ��������ʱ�������ȷ��(�ۺ�)��ѡ��C���ڹ��������ʱ����������ʲ�ʱ���ܻ����û��ר�Ž������Σ���ʱռ�õĶ���һ����������ʽ�

111������ѡ����

A��˾Ϊ���й�˾��2012��1��1�գ���˾����l00��������Աÿ������100�ݹɷ���Ȩ����Щ��Ա��2012��1��1��������ڸù�˾��������3�꣬��������ʱ������ÿ��5Ԫ����100��A��˾��Ʊ��A��˾��Ʊ��ֵΪÿ��1Ԫ��A��˾���Ƹ���Ȩ�������յĹ��ʼ�ֵΪ12Ԫ��2012����l0��������Ա�뿪A��˾��A��˾�����������뿪�Ĺ�����Ա�������ﵽ20%;2013������5��������Ա�뿪��˾��A��˾��������Ա�뿪��������Ϊl5%;2014������4��������Ա�뿪��2014��l2��31��δ�뿪��˾�Ĺ�����Աȫ����Ȩ��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

2012��1��1��A��˾�Ļ�ƴ�����ȷ����()

A.����������

B.Ӧ��2012��1��1�յĹ��ʼ�ֵȷ��Ӧ��ְ��н�꣬ͬʱ�����������

C.Ӧ��2012��1��1�յĹ��ʼ�ֵȷ��Ӧ��ְ��н�꣬ͬʱ���빫�ʼ�ֵ�䶯����

D.Ӧ��2012��1��1�յĹ��ʼ�ֵȷ�Ϲ������ã�ͬʱ�����ʱ�����

����鿴��

����𰸣�A

�������������������Ȩ�Ĺɷ�֧���⣬������ Ȩ�����ɷ�֧�������ֽ����ɷ�֧������ �����ղ�����������

112���ʴ���

�����⣺�»��������ι�˾�����¼���»���˾�������������Ϊ���˱�λ�ң����ҵ�����ҵ����ʱ�ļ��ڻ������㣬�����ȼ��������沢�ṩ���Ȳ������»���˾2012���һ���ȷ�����������ҵ�����£�

��1��1��1��������ǩ��Ͷ�ʺ�ͬ�����̷�����Ͷ������ʱ���Ͷ�ʺ�ͬԼ���Ļ���Ϊ1ŷԪ=9.2Ԫ����ҡ�1��10�գ��»���˾�յ����̵ĵ�һ��Ͷ�ʣ�Ͷ�ʽ��Ϊ300��ŷԪ�����յļ��ڻ���Ϊ1ŷԪ=9.3Ԫ����ң�2��1�գ��յ����̵ĵڶ���Ͷ�ʣ�Ͷ�ʽ��Ϊ200��ŷԪ�����ռ��ڻ���Ϊ1ŷԪ=9.35Ԫ����ҡ�

��2��1��15����ÿ��5ŷԪ�ļ۸���A��˾500�����ͨ�ɣ����ռ��ڻ���Ϊ1ŷԪ=9.3Ԫ����ң��»���˾�����ʲ�����Ϊ�ɹ����۽����ʲ��������Ѿ�֧����2012��3��31�ոÿɹ����۽����ʲ����м۱�Ϊÿ��6.5ŷԪ��

��3��2��1����ÿ��2ŷԪ�ļ۸���B��˾10�����ͨ����Ϊ�����Խ����ʲ������ռ��ڻ���Ϊ1ŷԪ=9.35Ԫ����ң������Ѿ�֧���������г��۸�䶯��3��31�ոù�Ʊ���м۱�Ϊÿ��1.5ŷԪ��

��4���»���˾2��5�մ�C��˾��������г�������M��Ʒ1000����ÿ���۸�Ϊ0.5��ŷԪ�����ռ��ڻ���Ϊ1ŷԪ=9.4Ԫ����ҡ�3��31�գ�����100��M��Ʒδ���۳�ȥ�������г�����M��Ʒ��Ӧ��M��Ʒ���г��۸���0.35��ŷԪ��

��5�������»���˾2011��12��31�����д��ŷԪ�����������Ϊ5000��ŷԪ�����յļ��ڻ���Ϊ1ŷԪ=9.2Ԫ����ң���������������˻���2012��3��31�յļ��ڻ���Ϊ1ŷԪ=9.45Ԫ����ҡ�

Ҫ��

��1�������������ϣ��������������ص�Ӱ�죬���������1�������4��������Ӧ�Ļ�ƴ��������ƻ�Ʒ�¼����Ҫ����������д���Ҳ��Ĵ�������

��2���ۺϼ���������д���ĩ�����Ļ�Ҳ������ƻ�Ʒ�¼��

����鿴��

����𰸣���1��

�����1��

1��10��<

����������������1��

�����1��

1��10��

�裺���д��——ŷԪ2790��300×9.3��

����ʵ���ʱ�2790

2��1��

�裺���д��——ŷԪ1870��200×9.35��

����ʵ���ʱ�1870

�����2��

1��15��

�裺�ɹ����۽����ʲ�——�ɱ�23250

�������д��——ŷԪ23250��5×500×9.3��

3��31��

�ɹ����۽����ʲ��ļ�ֵ�䶯=6.5×500×9.45-23250=7462.5����Ԫ����ң���

�裺�ɹ����۽����ʲ�——���ʼ�ֵ�䶯7462.5

�����ʱ�����——�����ʱ�����7462.5

�����3��

2��1��

�裺�����Խ����ʲ�——�ɱ�187

�������д��——ŷԪ187��2×10×9.35��

3��31�ս����Խ����ʲ��ļ�ֵ�䶯=1.5×10×9.45-187=-45.25����Ԫ����ң�

�裺���ʼ�ֵ�䶯����45.25

���������Խ����ʲ�——���ʼ�ֵ�䶯45.25

��2��5��

�裺�����Ʒ4700

�������д��4700��1000×0.5×9.4��

3��31�գ��������������Ľ��=100×0.5×9.4-100×0.35×9.45=139.25����Ԫ����ң�

�裺�ʲ���ֵ��ʧ139.25

�������������139.25

��2��������д������Ļ������=��5000+300+200-2500-20-500��×9.45-��5000×9.2+2790+1870-23250-187-4700��=23436-22523=913����Ԫ����ң������棩

�裺���д��——ŷԪ��913

�����������——��Ҳ��913

113������ѡ����

2008��12��10�գ��Ŵ﹫˾�ɶ��������һ��ɷ�֧��Э�顣Э��涨��2009��1��1�գ���˾Ϊ��200���в����Ϲ�����Աÿ������100���ֽ��Ʊ��ֵȨ����������Щ��Ա����Ϊ��˾��������3�꣬���ɰ��յ�ʱ�ɼ۵��������Ȼ���ֽ𣬸���ֵȨӦ��2013��12��31��֮ǰ��ʹ��

2009�ꡢ2010�ꡢ2011����ĩ�ֽ��Ʊ��ֵȨ�Ĺ��ʼ�ֵ�ֱ�Ϊ14Ԫ��15Ԫ��18Ԫ��2009����20���в����Ϲ�����Ա�뿪��Ԥ��2010���2011�껹����15���в����Ϲ�����Ա�뿪��2010��ʵ����10���в����Ϲ�����Ա�뿪��Ԥ��2011�껹����10���в����Ϲ�����Ա�뿪��

Ҫ��

�����������ϣ��������������أ��ش��������⡣

��ҵ����߲���������ֽ����Ĺɷ�֧�����ȴ�����ÿ���ʲ���ծ����ȷ�ϵijɱ�����Ӧ���루��

A.��������

B.���ʼ�ֵ�䶯����

C.�������

D.�ʱ�����

����鿴��

����𰸣�A

�������������������ҵ�в����Ϲ�����Ա���ֽ����Ĺɷ�֧�����ȴ�����ÿ���ʲ���ծ����ȷ�ϵijɱ�����Ӧ���롰�������á���Ŀ��ѡ��A��ȷ��

114���ʴ���

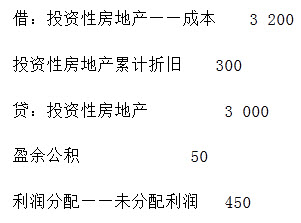

�����⣺

ij���й�˾�йؿ�ת��ծȯҵ������:

(1)1996��7��1�շ��������ڿ�ת��ծȯ����ֵΪ20000��Ԫ������ת��ծȯ���й����顷�й涨����ת��ծȯ��������ծȯ������һ���Ժ������ת��Ϊ�ɷݣ�ת������Ϊ��ֵ20Ԫ�Ŀ�ת��ծȯ��ת��Ϊ1��(��Ʊÿ��Ʊ���ֵΪ��Ԫ),��ת��ծȯƱ��������Ϊ8%�����ծȯ������δ��ʹת��Ȩ������ծȯ����ʱһ�λ�����Ϣ�����п�ת��ծȯ���O���ʽ����������������䣬ÿ�����Ϣһ�Ρ��ù�˾���п�ת��ծȯ����ۿ22000��Ԫ(Ϊ���㣬�����ѵ���)���ù�˾�Է���ծȯ�����ۼ۲���ֱ�߷�̯����

(2)1997��7��1�գ�ij��ҵ������еĸù�˾��ת��ծȯ4000��Ԫ(��ֵ)����ת���ɷ�200��ɡ�

Ҫ��

�Ըá����й�˾1996��7��1����1997��7��1�տ�ת��ծȯҵ�������������(���еĽ�λ����Ԫ��ʾ��Ҫ��д��������ϸ��Ŀ)(����5��)

����鿴��

����𰸣�(1)1996��7��1�գ����п�ת��ծȯʱ,

��������������(1)1996��7��1�գ����п�ת��ծȯʱ,

�裺���д��22000

����Ӧ��ծȯ——��ת����˾ծȯ(��ֵ)20000

——��ת����˾ծȯ(���)2000

(2)1996��12��31�գ�������Ϣʱ,

�裺�ڽ�����550

Ӧ��ծȯ——��ת����˾ծȯ(���)250(2000÷4÷2)

����Ӧ��ծȯ——��ת����˾ծȯ(Ӧ����Ϣ)800(20000×8%÷2)

(3)1997��6��30�գ�������Ϣʱ,

�裺�ڽ�����550

Ӧ��ծȯ——��ת����˾ծȯ(���)250

����Ӧ��ծȯ——��ת����˾ծȯ(Ӧ����Ϣ)800

(4)1997��7��1��ת���ɷ�ʱ,

�裺Ӧ��ծȯ——��ת����˾ծȯ(��ֵ)4000

——��ת����˾ծȯ(���)300[(200-500)÷20000×4000]

——��ת����˾ծȯ(Ӧ����Ϣ)320[(800+800)÷20000×4000]

�����ɱ�200

�ʱ�����4420

115������ѡ���� ���и�������ܲ��ʲ���ֵ���������ı����У���ȷ����()��

A.�ܲ��ʲ�ͨ����Ҫ�����������ʲ�����ʲ�����Ͻ��м�ֵ����

B.�ܲ��ʲ�Ӧ���ݸ�����ʲ���Ĺ��ʼ�ֵ��ʹ��������Ȩƽ������ļ�ֵ�������з�̯

C.��̯���ܲ��ʲ����ʲ���ȷ�ϵļ�ֵ��ʧӦ���ȵּ��ܲ��ʲ��������ֵ

D.�ܷ�̯���ܲ��ʲ���Ӧ�벻�����ܲ��ʲ����ȼ����ֵ���ʲ�������ʲ�����Ͻ��м�ֵ����

����鿴��

����𰸣�A

����������ܲ��ʲ�Ӧ���ݸ�����ʲ���������ֵ��ʹ��������Ȩƽ������������ֵ�������з�̯��ѡ��B����ȷ;��̯���ܲ��ʲ����ʲ���ȷ�ϵļ�ֵ��ʧ��Ӧ���ܲ��ʲ����ʲ���֮�䰴�����ֵ������̯��ѡ��C����ȷ;���ܷ�̯���ܲ��ʲ���Ӧ�벻�����ܲ��ʲ����ȼ����ֵ���ʲ�������ʲ�����Ͻ��м�ֵ���ԣ�ѡ��D����ȷ��

116������ѡ���� ������ҵ�����Ĺ涨���������������أ����й��ڹ�������ϵ�ı����У���ȷ����()��

A.���ڿ��ơ���ͬ���ƺ��ش�Ӱ���ϵ���жϹ���������Ҫ��

B.ͬ��һ�����ơ���ͬ���ƺ��ش�Ӱ���������֮�乹�ɹ�����

C.���ҿ��Ƶ���ҵ�䲻Ӧ������Ϊ�˴�ͬ�ܹ��ҿ��ƶ���Ϊ������

D.��ҵ������������������ھ��������Եĵ�����Ӧ��֮�乹�ɹ�����

E.��ʹ�ڱ��ƺϲ���Ʊ������������ҵ�����Ʊ�����ҲӦ����¶���й�������ϵ���佻�������Ϣ

����鿴��

����𰸣�A, C, E

�����������ͬһ���ش�Ӱ�����ҵ֮�䲻���ɹ�������ϵ������ѡ��B����ȷ��

[�������“��������¶”֪ʶ����п���]

117������ѡ����

��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%����ĩ������óɱ���ɱ��־�ֵ��ͼ�����2011��12��31�տ���A��Ʒ500����ÿ���ɱ�Ϊ2.2��Ԫ�����B���600�ף�ÿ�׳ɱ�Ϊ2��Ԫ��B���ר����������A��Ʒ�������������ĩ�������Ϊ100��Ԫ��ȫ��ΪA��Ʒ����ļ�ֵ����2012���һ���ȴ�˾�����������йصĽ����������£�

��1��2��20�գ�����������A��Ʒ100����ȡ����������280��Ԫ����ֵ˰����˰��47.6��Ԫ����ת����صijɱ���Ӧ�е��ļ�ֵ����

��2��3��10�գ��붫����˾ǩ�����ۺ�ͬ����ͬԼ����2012��5��30���ɴ�˾����˾����A��Ʒ1000����ÿ���ۿ�Ϊ2.5��Ԫ��ǩ����ͬ��˾��ʼ�ӹ�A��Ʒ��Ԥ�ƽ�B����ӹ���A��Ʒ��ÿ�����跢���ӹ��ɱ�0.2��Ԫ����ֹ��3��31��A��Ʒ��δ�ӹ���ɡ�

��3��3��31�գ�A��Ʒ���г����ۼ۸�Ϊÿ��2.8��Ԫ��B������г����ۼ۸�Ϊÿ��2.5��Ԫ��Ԥ������ÿ��A��Ʒ��Ҫ��������˰��0.6��Ԫ��

�ٶ����������ۼ۸��Ϊ����˰�����ۼ۸������������أ��ش��������⡣

���и����йش����˵����ȷ���У���

A.��ת������Ʒ����Ĵ������������ʲ���ֵ��ʧ

B.��˾2012��3��31���ʲ���ծ���д���������ֵΪ1780��Ԫ

C.��˾2012��3��31���ʲ���ծ���д���������ֵΪ2000��Ԫ

D.������������Դ�˾����Ӱ����ܶ�Ϊ300��Ԫ

E.������������Դ�˾����Ӱ����ܶ�Ϊ80��Ԫ

����鿴��

����𰸣�B, D