|

��������ע"91������"���ں�,��30Ԫ,��ȡ����Ա����ҵ�ࡢ��ʦ�ȿ�������40G!

�˻�Ͷ����Ͷ��

����C.�����д���ǰǷ�ⵥλ�˿� D.��ӯ���ת��ʵ���ʱ�

�������𰸡�C

����������10����ѡ�⡿���н��������У���ʹ��ҵ���ʲ��븺ծͬʱ�ȶ����ӵ���( )��

����A.�����������豸һ̨������δ֧��

����B.�յ�Ͷ����Ͷ���һ��ר��Ȩ

����C.������ȡ��3���ڽ��������д���˻�

����D.����ҵ�жһ�Ʊ����ԭ����һ��

�������𰸡�ACD

����������11����ѡ�⡿���и�������ʲ��ܶ����ӵ���( )��

����A.ʵ�ֵ�Ӫҵ����

����B.��ת���������깤��Ʒ�ɱ�

����C.���۲�Ʒʱ������ȡ����ֵ˰

����D.Ԥ�ջ���

�������𰸡�ACD

����������12����ѡ�⡿���н��������У�����Ӱ���ƻ�����ʽ���߽�����( )��

����A.�������Ͷ���ߵ�����֧����Ͷ����

����B.���ʱ�����ת���ʱ���

����C.������Ʒ����ԭ����

����D.����ҵ��Ʊ�ָ�Ӧ���˿�

�������𰸡�BCD

��������-����=����

������ҵһ��ʱ������õ�����۳��������ĸ�����ú����������Ϊ�����ù�ʽ��ʾ��

����������-����=����(�ֳƵڶ���Ƶ�ʽ)

�������롢���ú�����֮���������ϵҲ����ҵ����������Ļ�����

������ʵ�ʹ����У��������벻�������ù̶��ʲ������桢�̶��ʲ���ӯ�����������ʲ�����ȣ�����Ҳ���������ù̶��ʲ�����ʧ����Ȼ�ֺ���ʧ�ȣ����ԣ������ȥ���ã������������ŵ�������

�����ܽ���ʲ�=��ծ+������Ȩ�桱��ӳ�����ʽ��˶��ľ�̬״����������-����=����ӳ�����ʽ��˶��Ķ�̬״�����ʽ��˶��Ķ�̬״������Ȼ��ӳ�����̬���Ҫ�صı仯�ϣ��Ӷ�ʹ������Ƶ�ʽ֮�佨������ϵ��Ҳ����˵����ҵ��һ��ʱ����ȡ�õľ�Ӫ�ɹ��ܹ����ʲ���������Ȩ�����Ӱ�죬��һ������ڼ���������Ҫ����ϵ�������Ϳɵõ����¹�ʽ��

�����ʲ�=��ծ+������Ȩ��+(����-���� )(�ֳƵ�����Ƶ�ʽ)

����=��ծ+������Ȩ��+����

����ע�⣺������Ƶ�ʽ��̬�ط�ӳ����ҵ����״���;�Ӫ�ɹ�֮��Ĺ�ϵ��

��������״����ӳ����ҵһ�������ʲ��Ĵ������������Ӫ�ɹ���ӳ����ҵһ���ڼ��ʲ�����������������

����1.��ҵ����֮�������ڳ���

�����ʲ�=��ծ+������Ȩ��

����2.����ڼ��ڣ�

�����ʲ�=��ծ+������Ȩ��+����

�����ʲ�=��ծ+������Ȩ��+(����-����)

����3.�����ĩ��

�����ָ�Ϊ������ʽ����ʽ������

�����ʲ�=��ծ+������Ȩ��

����������13����ѡ�⡿�������ڻ�Ƶ�ʽ����(��)

����A.�ʲ�=��ծ+������Ȩ��+����

����B.�ʲ�=��ծ+������Ȩ��+(����-����)

����C.�ʲ�=��ծʮ������Ȩ��

����D.����-����=����

�������𰸡�ABCD

����������14����ѡ�⡿�������ھ�̬��Ƶ�ʽ����(��)��

����A.����-����=����

����B.�ʲ�=��ծ+������Ȩ��

����C.�ʲ�=��ծ+������Ȩ��+����

����D.�ʲ�=��ծ+��������Ȩ��+(����-����)

�������𰸡�B

����������15����ѡ�⡿���з�ӳ�ʽ��˶���̬���ֵĻ��Ҫ����(��)��

����A.�ʲ���������B.��ծ�� ��C.���롡������D.����

�������𰸡�AB

����������16����ѡ�⡿���й��ڻ�Ƶ�ʽ��˵���У���ȷ����(��)��

����A.���ʲ�=��ծ+������Ȩ�桱��������Ļ�Ƶ�ʽ�������˻��������ijһ�ض�ʱ����ӵ�еĸ����ʲ���ծȨ�ˡ�������֮��Ķ�̬��ϵ

����B.������-����=������һ��ʽ��̬�ط�ӳ��Ӫ�ɹ�����Ӧ�ڼ������ͷ���֮��Ĺ�ϵ������ҵ����������Ļ���

����C.���ʲ�=��ծ+������Ȩ�桱�����˻����Ҫ��֮���������ϵ

����D.��ҵ�����ҵ��ķ����������ƻ���ƻ�����ʽ��ƽ���ϵ

�������𰸡�BD

����������17���ж��⡿����״����ָ��ҵһ�����ڵ��ʲ���Ȩ����������ʽ��˶��Ķ�̬���֡�(��)

�������𰸡���

����������18����ѡ�⡿��ҵ���涨ͨ������Ԥ���˿�60000Ԫ���˽�����������ı仯��( )��

����A.Ӫҵ����ʵ��60000Ԫ

����B.�ʲ���ծͬʱ����60000Ԫ

����C.�ʲ���ծͬʱ����60000Ԫ

����D.�ʲ���������Ȩ��ͬʱ����60000Ԫ

�������𰸡�

����������19����ѡ�⡿ij��˾�����ڳ���ծ�ܶ�Ϊ40��Ԫ��������Ȩ���ܶ�Ϊ60��Ԫ���������۲�Ʒһ�����ۿ�10��Ԫ��������(��������ֵ˰)����ɱ�Ϊ7��Ԫ���������������أ�������ĩ�ù�˾�ʲ��ܶ�Ϊ( )��Ԫ��

����A.100 B.103 C.110 D.117

�������𰸡�B

�������������ڳ��ʲ�=40+60=100(��Ԫ)

������ĩ�ʲ�=�ڳ��ʲ�100+���۲�Ʒ�ۿ�10-��Ʒ�ɱ�7=103(��Ԫ)

����������20����ѡ�⡿ij��ҵ������Ʒһ�����ۿ�Ϊ60000Ԫ����ֵ˰����˰��10200Ԫ����Ʒ�Ѿ���������˰����δ�յ���������Ʒ�ijɱ�Ϊ42000Ԫ����ý�������������ҵ�ʲ���ծ��Ҫ����ĩ���ڳ��ı䶯��( )��

����A.�ʲ�����28200Ԫ

����B.�ʲ�����42000Ԫ

����C.������Ȩ������18000Ԫ

����D.��ծ����10200Ԫ

�������𰸡�ACD

����������������ҵ�������ˣ�Ӧ���˿�����70200Ԫ����Ӫҵ����������60000Ԫ��Ӧ��˰������10200Ԫ����Ӫҵ��ɱ�����42000Ԫ�������Ʒ����42000Ԫ��

����ѡ��A���ʲ�����28200Ԫ(����Ӧ���˿�����70200-�����Ʒ����42000)

����ѡ��C��������Ȩ������18000Ԫ(������Ӫҵ����������60000-��Ӫҵ��ɱ�����42000);

����ѡ��D����ծ����10200Ԫ��

����������21����ѡ�⡿���ڻ�Ƶ�ʽ������˵������ȷ����( )��

����A.���롢���ú�����֮��Ĺ�ϵ����ҵ����������Ļ���

����B.��Ƶ�ʽ��ӳ�˸����Ҫ��֮���������ϵ

����C.�κξ���ҵ��ķ������������ƻ��ʲ���Ȩ���ƽ���ϵ

����D.�ʲ���Ȩ��ĺ�ȹ�ϵ�Ǹ�ʽ���˷������ۻ���

�������𰸡�ABCD

����������22����ѡ�⡿��ҵ����һ���ɱ�Ϊ60��Ԫ�IJ�Ʒ���յ��ۿ�90��Ԫ��������

������(��������ֵ˰)����һ����ҵ������Ļ��Ҫ�ر仯��( )��

����A.��ծ����30��Ԫ B.�ʲ�����30��Ԫ

����C.��������90��Ԫ D.��������60��Ԫ

�������𰸡�BCD

����������������ҵ�������ˣ����д������90��Ԫ����Ӫҵ����������90��Ԫ����Ӫҵ��ɱ�����60��Ԫ�������Ʒ����60��Ԫ��

����ѡ��A����ծ����30��Ԫ�Dz��Ե�

����ѡ��B���ʲ�����30��Ԫ(�������д������90-�����Ʒ����60)

����ѡ��C����Ӫҵ����������90��Ԫ

����ѡ��D����Ӫҵ��ɱ�����60��Ԫ

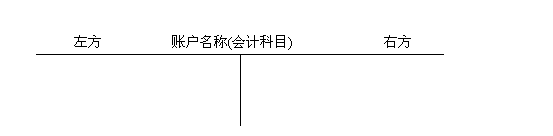

�����˻���������ṹ(��������)

����(һ)�˻��ĺ���

�����˻�----�Ǹ��ݻ�ƿ�Ŀ(ֻ��һ������)���õģ�����һ����ʽ�ͽṹ�����ڷ��෴ӳ���Ҫ�������䶯��������������塣�����˻��ǻ�ƺ������Ҫ����֮һ��

����(��)�˻��ķ���

���������˻��Ǹ��ݻ�ƿ�Ŀ���裬ͬ��ƿ�Ŀ�ķ������Ӧ���˻����ṩָ�����ϸ�̶ȿɷ�Ϊ�ܷ����˻�����ϸ�����˻���

�����ܷ����˻�----�Ǹ����ܷ����Ŀ���õġ����ԶԻ��Ҫ�ؾ������ݽ����������������˻�����������˻������ˣ�Ҳ��Ϊһ���˻������������˻�������ľ������ݲ�ͬ���˻��ɷ�Ϊ�ʲ����˻�����ծ���˻���������Ȩ�����˻����ɱ����˻����������˻����ࡣ

������ϸ�����˻�----�Ǹ�����ϸ�����Ŀ���õġ������Ի��Ҫ�ؾ������ݽ�����ϸ���������˻��������ϸ�˻�����ϸ�ˡ������˻���Ϊһ���˻��������˻����µ��˻�����Ϊ��ϸ�˻���

�����ܷ����˻��ṩ���Ҫ�ؾ������ݵ���������ָ�꣬һ��ֻ�û��Ҽ���;��ϸ�����˻��ṩ���Ҫ�ؾ������ݵ���ϸ����ָ�꣬���û��Ҽ����⣬�еĻ�Ҫ��ʵ������(����ǧ�ˡ�������)���и���������

����������23���ж��⡿�˻���������ӳ�ľ������ݷ��࣬�ɷ�Ϊ�ܷ����˻�����ϸ�����˻�(��)��

�������𰸡���

����(��)�˻��Ļ����ṹ

������������ķ���������Ļ��Ҫ�ؾ������ݵı䶯���������ϲ�������Ӻͼ��������������ˣ��˻��Ļ����ṹӦ�ð������Ӻͼ��������֣���Ӧ�ط�Ϊ������������һ���Ǽ����ӣ���һ���ǼǼ��١�������һ���Ǽ����ӣ���һ���ǼǼ��٣���ȡ��������¼�Ľ������Ҳȡ�����˻������ʡ��Ǽǵı������ӽ���Ϊ�������ӷ�����Ǽǵı��ڼ��ٽ���Ϊ���ڼ��ٷ������ĩ������Ϊ�����ձ�ʾ��ʱ�䲻ͬ����Ϊ�ڳ�������ĩ���ڳ����������ӷ�������ڼ��ٷ��������ĩ����Ϊ�˻����ĸ����Ҫ�أ��������ϵ���£�

�����ڳ����+�������ӷ�����=���ڼ��ٷ�����+��ĩ���

�������Եó���

������ĩ���=�ڳ����+�������ӷ�����-���ڼ��ٷ�����

�����˻��Ļ����ṹ��������˻�����(��ƿ�Ŀ)����¼����ҵ������ڡ������ݼ���ƾ֤�ı�š�������������ժҪ�����ӽ����ٽ������ȡ�

�����˻�����(��ƿ�Ŀ)��

|

�� |

ƾ֤���� |

ժҪ |

���ӽ�� |

���ٽ�� |

��� |

|

�� |

�� |

|

|

|

|

|

|

|

|

��������ʵ�ʹ�����ʹ�õĸ�ʽ�����ǽ�ѧ��ʹ������ġ�T�����˻���

�����˻����IJ��ֿ��ü�ʽ��T�����˻���ʾ��

����������24����ѡ�⡿�˻��и�����Ĺ�ϵ����(��)��ʽ��ʾ��

����A.������ĩ���=�ڳ����+�������ӷ�����-���ڼ��ٷ�����

����B.�ڳ����+�������ӷ�����=������ĩ���+���ڼ��ٷ�����

����C.������ĩ���=�������ӷ�����+���ڼ��ٷ�����

����D.�����ڳ����=������ĩ���

�������𰸡�ABD

����������25����ѡ�⡿����˵����ȷ����(��)��

����A.�˻�����ĩ�������ڳ����

����B.���һ�������Ӷ���ͬһ����

����C.�˻��Ľ跽��������ڴ���������

����D.���һ���˻��������Ӷ�ҷ���һ���Ǽ��ٶ�

�������𰸡�BD

����(��)�˻����ƿ�Ŀ����ϵ������

�����˻����ƿ�Ŀ�ǻ��ѧ������������صĸ����������ϵ�������𡣻�ƿ�Ŀ���˻�����ϵ���ڣ����Ƕ��ǶԻ�ƶ���������ݵĿ�ѧ���࣬���߿ھ�һ�£�������ͬ;��ƿ�Ŀ���˻������ƣ�Ҳ�������˻������ݣ��˻��ǻ�ƿ�Ŀ�ľ�������;û�л�ƿ�Ŀ���˻���ʧȥ�����õ�����;û���˻�����ƿ�Ŀ�����������á����ߵ������ǣ���ƿ�Ŀ�������˻������ƣ������ڽṹ������ӳ���Ҫ�ؾ������ݵ������䶯������;���˻������һ���ĸ�ʽ�ͽṹ���ܹ����ڷ�ӳ���Ҫ�ؾ������ݵ������䶯����ͽ������ʵ�ʹ����У��Ի�ƿ�Ŀ���˻�һ�㲢���ϸ����֣������ͨ�á�

����������26���ж��⡿��ƿ�Ŀ���ܼ�¼����ҵ��������仯������(��)��

�������𰸡���

����������27����ѡ�⡿�����˻����ƿ�Ŀ����ϵ���������б�������ȷ����(��)��

����A.��ƿ�Ŀ���˻������ƣ��˻��ǻ�ƿ�Ŀ�ľ�������

����B.��ƿ�Ŀ���˻����߿ھ�һ�£�������ͬ

����C.��ƿ�Ŀ�����ڽṹ���˻������һ���ĸ�ʽ�ͽṹ

����D.��ƿ�Ŀ���Լ�¼����ҵ��������仯������

�������𰸡�ABC

����������28����ѡ�⡿��ƿ�Ŀ���˻�����������( )��

����A.���Ʋ�ͬ B.��ӳ�������ݲ�ͬ C.���ṹ D.���ʲ�ͬ

�������𰸡�C

����������29����ѡ�⡿�����˻��У������ڳɱ����˻�����( )��

����A.��Ӫҵ��ɱ� B.�����ɱ� C.����ɱ� D.�������

�������𰸡�A

�ڶ��� ��ʽ����

������ν���˷�������˵���������˲��еǼǾ���ҵ��ķ��������˷����ɷ�Ϊ����ʽ���˷���ʽ���˷���

����һ����ʽ���˷�

����(һ)��ʽ���˷��ĸ���

������ʽ���˷�----�����ʲ���Ȩ��ƽ���ϵ��Ϊ���˻���������ÿһ�ʾ���ҵ��Ҫ�������������������ϵ�Ļ�ƿ�Ŀ�н��еǼǣ�ϵͳ�ط�ӳ�ʽ��˶��仯�����һ�ּ��˷�����

�����κ�һ�ʾ���ҵ��ķ�����������Ҫ�漰������������Ͼ��徭�����ݵ������䶯�����������䶯�Ľ������ȵġ����ø�ʽ���˷����Ӷ�ȫ�淴ӳ�����ҵ���������ʽ�仯������ȥ������ӳ�˵ľ���ҵ��ȫò��

������ʽ���˷����ǽ��йؾ���ҵ�������һ������ı䶯��һ����ƿ�Ŀ�н��е�����Ǽǣ��������ص���һ���治�跴ӳ��һ�ּ��˷�����һ��ֻ��ӳ�漰�ֽ����д����ո���Ӧ�ա�Ӧ

|

�����ʰ�

�����ʰ�