|

微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

付账款等债权债务的业务。单式记账法下设置的账户是不完整的,也无法进行账户记录的综合试算,目前已被淘汰,复式记账法成为广泛应用的记账方法。

【例题30・多选题】关于复式记账法,下列各项中正确的有( )。

A.以资产与权益平衡关系作为记账依据

B.不能全面系统地反映各会计要素的增减变动情况以及经济业务的来龙去脉

C.对于发生的每一项经济业务,都要在两个或两个以上相互联系的账户中同时登记

D.可以对账户记录的结果进行试算平衡,以便检查账户记录的正确性

【答案】ACD

【针对220778提问】

【例题31・单选题】复式记账法对每笔交易或事项都要在( )中进行登记。

A.所有账户 B.一个账户

C.两个账户 D.两个或两个以上相互联系的账户

【答案】D

【针对220779提问】

【例题32・单选题】复式记账法的理论基础是( )。

A.历史成本计量 B.资产与权益的平衡关系

C.权责发生制 D.收付实现制

【答案】B

【针对220780提问】

(二)复式记账法的特点

1、账户设置完整,具有完善的账户体系

2、对每一笔经济业务都进行反映和记录

3、对每一笔经济业务都要反映其涉及的所有方面

4、对一定时期内的账户记录能进行综合试算平衡

我国过去曾采用的复式记账法主要有借贷记账法、收付记账法和增减记账法。借贷记账法是世界各国普遍采用的一种复式记账方法。它同样也是我国应用最广泛的记账方法。《企业会计准则―基本准则》中明确规定企业应当采用借贷记账法记账。

(三)复式记账法的基本要素

每一种复式记账法都包含平衡原理、记账符号、记账规则、试算平衡方法等基本要素。

1、复式记账法的平衡原理

会计等式是复式记账法的平衡原理。不同的复式记账法以不同的会计等式为平衡原理。

2、复式记账法的记账符号

不同的复式记账法具有不同的记账符号

3、复式记账法的记账规则

不同的复式记账法具有不同的记账规则。

4、复式记账法的试算平衡方法

不同的复式记账法具有不同的试算平衡方法。

【例题33・单选题】在我国,企业、行政事业单位采用的记账方法是( )。

A.单式记账法 B.增减记账法

C.借贷记账法 D.收付记账法

【答案】C

【例题34・多选题】各种不同的复式记账法的区别在于( )不同。

A.记账符号 B.平衡原理

C.记账规则 D.试算平衡方法

【答案】ABC

二、借贷记账法

(一)借贷记账法的概念

借贷记账法是以“借”、“贷”作为记账符号的一种复式记账法。借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借必有贷,借贷必相等”作为记账规则,反映会计要素增减变动情况的一种复式记账法。

(二)借贷记账法的记账符号

借贷记账法是以“借”、“贷”作为记账符号,分别作为账户的“左方”和“右方”。

注意:“借”、“贷”二字已失去了原有的含义,而演变成纯粹的记账符号,成为会计上的专门术语,用来标明记账方向。

(三)借贷记账法的账户结构

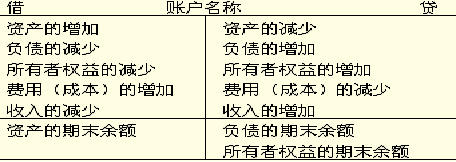

在借贷记账法下,会计科目(注意:严格讲,应为“账户”,下同)基本结构是:“左方”表示“借方”,“右方”表示“贷方”。但哪一方登记增加,哪一方登记减少,则要根据会计科目反映的经济内容的性质决定。(或取决于账户的性质)。不同性质的会计科目,其结构是不同的,同类性质的科目,其结构是相同的。会计科目有资产类、负债类、所有者权益类、成本类、损益类五大类,而损益类又包括收入类、费用类两类,所以制造型企业的会计科目实际包括资产、负债、所有者权益、成本、收入、费用六类,每一类会计科目的结构具体如下:

1、资产类会计科目的结构

在借贷记账法下,资产类会计科目的借方记录资产的增加额,贷方记录资产的减少额,资产类会计科目期末一般都有余额,余额的方向与记录增加的方向一致,所以资产类会计科目的期末余额一般在借方。

期末(借方)余额=期初余额+本期借方发生额-本期贷方发生额

2、负债及所有者权益类会计科目的结构

在借贷记账法下,负债及所有者权益类会计科目的结构是相同的。贷方记录负债及所有者权益的增加额,借方记录负债及所有者权益的减少额,期末一般都有余额,余额的方向与记录增加的方向一致,所以负债及所有者权益会计科目的期末余额一般在贷方。

期末(贷方)余额=期初余额+本期贷方发生额-本期借方发生额

3、成本类会计科目的结构

成本类会计科目的结构与资产类会计科目的结构一致。借方记录成本的增加额,贷方记录成本的减少额,期末如有余额,应在借方。

4、损益类会计科目的结构

(1)收入类会计科目的结构

收入类会计科目的结构与权益类会计科目的结构相似,增加额计入贷方,减少额记在借方,平时的余额在贷方,但期末要将全部余额转入“本年利润”科目的贷方,所以一般期末无余额。

(2)费用类会计科目的结构

费用类会计科目的结构与资产类会计科目的结构基本相同,增加的金额计入借方,减少的金额计入贷方,但期末要将余额转入“本年利润”,所以期末一般无余额。

|

会计科目类别 |

借方 |

贷方 |

余额方向 |

|

资产类 |

增加 |

减少 |

借方 |

|

负债类 |

减少 |

增加 |

贷方 |

|

所有者权益类 |

减少 |

增加 |

贷方 |

|

收入类 |

减少(或转销) |

增加 |

一般无余额 |

|

费用类 |

增加 |

减少(或转销) |

一般无余额 |

|

成本类 |

增加 |

减少(或转销) |

借方 |

小结:方向规律总结:

【例题35・单选题】借贷记账法的理论依据是( )。

A.资产=负债+所有者权益

B.收入-费用=利润

C.借方发生额=贷方发生额

D.期初余额+本期增加数-本期减少数=期末余额

【答案】A

【例题36・单选题】下列算式中,正确表达了借贷记账法下资产类账户内部关系的是( )。

A.期末余额=期初余额+本期贷方发生额-本期借方发生额

B.期末余额=本期借方发生额-本期贷方发生额

C.期末余额=期初余额+本期借方发生额-本期贷方发生额

D.期末余额+本期借方发生额=期初余额+本期贷方发生额

【答案】C

【例题37・单选题】某账户月初借方余额60000元,本月借方发生额120000元,贷方发生额150000元,则该账户月末为( )元。

A.借方余额30000 B.借方余额90000

C.借方余额180000 D.贷方余额30000

【答案】A

【例题38・单选题】应收账款账户的期初余额为借方2 000元,本期借方发生额8 000元,本期贷方发生额6 000元,该账户的期末余额为( )。

A.借方4 000元 B.贷方8 000元 C.借方5 000元 D.贷方5 000元

【答案】A

【解析】应收账款为资产类账户,则该账户的期末余额=2 000+8 000-6 000=4 000(元)(借方),因此答案是A。

【例题39・单选题】应付账款账户期初贷方余额为1 000元,本期贷方发生额为5 000元,本期借方发生额为3 000元,该账户期末余额为( )。

A.借方1 000元 B.借方3 000元 C.贷方1 000元 D.贷方3 000元

【答案】D

【解析】应付账款属于负债类账户,则该账户期末余额=1 000+5 000-3 000=3 000(元)(贷方),因此答案是D。

【例题40・单选题】某单位“预收账款”账户的期初余额为150万元,本期贷方发生额为900万元,期末余额为60万元,则本期借方发生额为( )

A.990万元 B.810万元 C.1110万元 D.690万元

【答案】A

【解析】预收账款属于负债类账户,则本期借方发生额=期初余额+本期贷方发生额-期末余额=150+900-60=990(万元)。

【例题41・判断题】收入类账户的增加额记在账户的贷方,减少额记入账户的借方,平时的余额记在账户的贷方,期末结账后一般无余额( )。

【答案】√

【例题42・判断题】费用(成本)类账户的结构是,贷方登记费用(成本)的增加额,借方登记费用(成本)的减少额,期末结账后无余额( )。

【答案】×

【解析】费用(成本)类账户的结构是,借方登记费用(成本)的增加额,贷方登记费用(成本)的减少额。

【例题43・单选题】符合资产类账户记账规则的是( )。

A.增加记借方 B.增加记贷方 C.减少记借方 D.期末无余额

【答案】A

【例题44・多选题】负债类账户的记账规则是( )。

A.增加记借方 B.增加记贷方 C.减少记借方 D.减少记贷方

【答案】BC

【例题45・多选题】借贷记账法下,可以在账户借方登记的是( )。

A.资产的增加 B.负债的减少 C.收入的减少 D.费用的减少

【答案】ABC

【例题46・单选题】费用类账户贷方登记的是期末转入( )账户的数额。

A.生产成本 B.主营业务成本 C.本年利润 D.主营业务收入

【答案】C

【例题47・多选题】应在账户贷方核算的是( )。

A.负债的增加额 B.所有者权益的增加额 C.收入的增加额 D.资产的增加额

【答案】ABC

【例题48・多选题】下列各项中,应在账户借方登记的有( )。

A.资产增加 B.成本费用增加

C.收入减少 D.负债减少

【答案】ABCD

【例题49・多选题】下列账户中,期末余额应在贷方的是( )。

A.预收账款 B.预付账款 C.应收账款 D.应付账款

【答案】AD

【例题50・单选题】期末结转后无余额的账户是( )。

A.资产类账户 B.负债类账户 C.所有者权益类的账户 D.收入类账户

【答案】D

【例题51・单选题】下列各项表述中,不正确是的( )。

A.资产类账户的期末余额=期初余额+本期借方发生额-本期贷方发生额

B.负债类账户的期末余额=期初余额+本期借方发生额-本期贷方发生额

C.权益类账户的期末余额=期初余额+本期贷方发生额-本期借方发生额

D.资产-负债=所有者权益

【答案】B

【例题52・单选题】在借贷记账法下,账户的何方记增加,何方记减少,取决于( )。

A.记账符号 B.账户的格式

C.账户的性质 D.账户对应关系

【答案】C

(四)借贷记账法的记账规则

借贷记账法的记账规则是“有借必有贷,借贷必相等”,即对于每笔交易或事项都要在两个或两个以上相互联系的账户中以借方和贷方相等的金额进行登记。具体来说,就是对每一项经济业务,如果在一个会计科目中登记了借方,必须同时在另一个或几个会计科目中登记贷方;或者反过来说,如果在一个会计科目中登记了贷方,必须同时在另一个或几个会计科目中登记借方,并且登记在借方和贷方的金额必须相等。

运用借贷记账法的记账规则登记经济业务时,一般按以下步骤进行:

首先,分析经济业务中所涉及的会计科目名称,并判断会计科目的性质;

其次,判断会计科目中所涉及的资金数量是增加还是减少;

最后,根据会计科目的结构确定记入会计科目的方向。

下面举例说明如下:

先看教材中的例题:

【例3-5】华源公司2010年4月发生以下经济业务:

1.4月5日华源公司获得嘉华公司追加投资80000元,存入开户银行。

分析:该经济业务属于资产和所有者权益两个会计要素同时增加,一方面使资产类账户“银行存款”增加80000元,应记入该账户借方,另一方面使所有者权益类账户“实收资本”增加80000元,应记入该账户贷方,记入借方账户和贷方账户的金额相等。

2.4月10日华源公司向供应单位购入原材料一批,价值40000元,货款暂欠,材料已验收入库。

分析:该经济业务属于资产和负债同时增加,一方面使资产类账户“原材料”增加40000元,应记入该账户借方,另一方面使负债类账户“应付账款”增加40000元,应记入该账户贷方,记入借方账户和贷方账户的金额相等。

3.4月20日华源公司以银行存款支付所欠购原材料款40000元。

分析:该经济业务属于资产和负债同时减少,一方面使资产类账户“银行存款”减少40000元,应记入该账户贷方,

|

考试问吧

考试问吧